王燕时间序列分析第五章SAS程序

- 格式:docx

- 大小:245.99 KB

- 文档页数:14

第6讲 时间序列分析教材:应用时间序列分析课件(中国人民大学 王燕),SAS 如何解及下载例程。

时间序列分析(Time series analysis)是一种动态数据处理的统计方法。

该方法基于随机过程理论和数理统计学方法,研究随机数据序列所遵从的统计规律,以用于解决实际问题。

时间序列是把反映现象发展水平的统计指标数值,按照时间先后顺序排列起来所形成的一组统计数字序列。

时间序列又称动态数列或时间数列。

时间序列分析就是利用这组数列,应用数理统计方法加以处理,以预测未来事物的发展。

时间序列分析是定量预测方法之一,它的基本原理:一是承认事物发展的延续性。

应用过去数据,就能推测事物的发展趋势。

二是考虑到事物发展的随机性。

任何事物发展都可能受偶然因素影响,为此要利用统计分析中加权平均法对历史数据进行处理。

该方法简单易行,便于掌握,但准确性差,一般只适用于短期预测。

时间序列预测一般反映三种实际变化规律:趋势变化、周期性变化、随机性变化。

时间序列分析是根据系统观测得到的时间序列数据,通过曲线拟合和参数估计来建立数学模型的理论和方法。

时间序列分析常用在国民经济宏观控制、区域综合发展规划、企业经营管理、市场潜量预测、气象预报、水文预报、地震前兆预报、农作物病虫灾害预报、环境污染控制、生态平衡、天文学和海洋学等方面。

时间序列分析主要用途:①系统描述。

根据对系统进行观测得到的时间序列数据,用曲线拟合方法对系统进行客观的描述。

②系统分析。

当观测值取自两个以上变量时,可用一个时间序列中的变化去说明另一个时间序列中的变化,从而深入了解给定时间序列产生的机理。

③预测未来。

一般用ARMA 模型拟合时间序列,预测该时间序列未来值。

④决策和控制。

根据时间序列模型可调整输入变量使系统发展过程保持在目标值上,即预测到过程要偏离目标时便可进行必要的控制。

基本步骤:①用观测、调查、统计、抽样等方法取得被观测系统时间序列动态数据。

②根据动态数据作相关图,进行相关分析,求自相关函数。

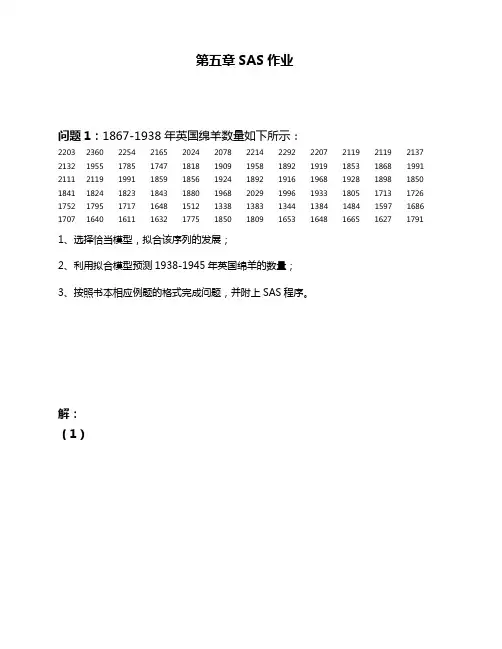

第五章SAS作业问题1:1867-1938年英国绵羊数量如下所示:2203 2360 2254 2165 2024 2078 2214 2292 2207 2119 2119 2137 2132 1955 1785 1747 1818 1909 1958 1892 1919 1853 1868 1991 2111 2119 1991 1859 1856 1924 1892 1916 1968 1928 1898 1850 1841 1824 1823 1843 1880 1968 2029 1996 1933 1805 1713 1726 1752 1795 1717 1648 1512 1338 1383 1344 1384 1484 1597 1686 1707 1640 1611 1632 1775 1850 1809 1653 1648 1665 1627 17911、选择恰当模型,拟合该序列的发展;2、利用拟合模型预测1938-1945年英国绵羊的数量;3、按照书本相应例题的格式完成问题,并附上SAS程序。

解:(1)时序图显示,序列具有长期趋势,对序列进行1阶差分▽Xt=Xt-Xt-1,观察差分后序列▽Xt的时序图。

时序图显示长期趋势信息基本被差分运算提取充分,考察差分后序列的自相关图和偏自相关图。

自相关图显示延迟3阶后自相关系数基本在2倍标准差范围内,因此认为该序列为平稳序列。

自相关图表现出拖尾现象,偏自相关图表现出3阶结尾现象,且自相关图中2阶自相关系数在2倍标准差范围内,所以考虑构造疏系数模型AR(1,3)。

残差自相关检验结果显示延迟6期后P值都大于0.05,因此认为残差为白噪声序列,即拟合模型显著有效。

参数估计结果显示两参数P值都小于0.05,都显著有效。

则拟合的AR(1,3)模型为▽Xt=0.32196▽Xt-1 –0.37616▽Xt-3 + εt(2)利用拟合模型对1938-1945年英国绵羊的数量进行预测结果如上图所示,预测图为(3)SAS程序为data a;input x@@;dif1=dif(x);t=1867+_n_-1;format time year4.;cards;2203 2360 2254 2165 2024 2078 2214 2292 2207 2119 211921372132 1955 1785 1747 1818 1909 1958 1892 1919 1853 186819912111 2119 1991 1859 1856 1924 1892 1916 1968 1928 1898 18501841 1824 1823 1843 1880 1968 2029 1996 1933 1805 1713 17261752 1795 1717 1648 1512 1338 1383 1344 1384 1484 1597 16861707 1640 1611 1632 1775 1850 1809 1653 1648 1665 1627 1791;run;proc gplot data=a;plot x*t dif1*t;symbol c=black i=join v=dot;proc arima;identify var=x(1) ;estimate p=(13) noint;forecast lead=7id=t out=out;proc gplot data=out;plot x*t=1 forecast*t=2 l95*t=3 u95*t=3/overlay;symbol1c=black i=none v=star;symbol2 c =red i =join v =none; symbol3 c =green i =join v =none; run ;问题2,使用Auto-Regressive 模型分析例5.9序列。

SAS统计软件在《时间序列分析》课程中辅助教学的探讨作者:肖莉来源:《科技创新导报》2011年第02期摘要:本文从SAS统计软件辅助教学的优越性、应注意的问题和结合实际案例这三方面探讨了SAS软件在《时间序列分析》课程中辅助教学的应用。

关键词:时间序列分析 SAS统计软件辅助教学中图分类号:G434 文献标识码:A 文章编号:1674-098X(2011)01(b)-0164-01《时间序列分析》是一门针对动态数据进行建模、预测,方法明确,内容丰富,实际应用性很强的一门统计学课程,在金融经济、气象水文、信号处理、机械振动等众多领域有着广泛的应用,并且在近20年中随着计算机技术的进步得到了迅猛的发展,该门课程的教学在整个统计学专业教学中是非常重要的。

在《时间序列分析》课程教学实践中,无论是教师还是学生常常会遇到一个实际而又棘手的问题就是数据处理,由于数据处理量大、计算方法复杂,已超出了靠手工完成的能力,必须采用统计软件来完成。

目前有许多统计软件可以进行时间序列分析,其中最权威的软件是SAS(Statistical Analysis System),该软件具有完备的数据访问、数据管理、数据分析和数据呈现功能,内有三十多个专用模块,各模块既可独立又可相联。

此外,在SAS软件中有一个专门进行计量经济与时间序列分析的模块:SAS/ETS(Econometric&Time Series),并且由于SAS系统具有全球一流的数据仓库功能,因此在进行海量数据的时间序列分析时具有其他统计软件无可比拟的优势。

本文将对在《时间序列分析》课程中引入SAS软件辅助教学进行探讨。

1 使用SAS统计软件多媒体辅助教学的优越性1.1 利用SAS软件,能方便、快捷地绘制图形、建立模型和进行预测,使教学过程变得直观、形象在《时间序列分析》课程中,往往要根据时间序列数据进行绘图、建模、计算、预测,但在同一个课时内根本无法完成这样的教学任务,而采用SAS软件辅助教学后,则可使绘图、建模、计算、预测一气呵成。

第一题data yx_51;input x@@;difx=dif(x);t=1+_n_-1;cards;304 303 307 299 296 293 301 293 301 295 284 286 286 287 284 282 278 281 278 277 279 278 270 268 272 273 279 279 280 275 271 277 278 279 283 284 282 283 279 280 280 279 278 283 278 270 275 273 273 272 275 273 273 272 273 272 273 271 272 271273 277 274 274 272 280 282 292 295 295 294 290 291 288 288 290 293 288 289 291 293 293 290 288 287 289 292 288 288 285 282 286 286 287 284 283 286 282 287 286 287 292 292 294 291 288 289;proc gplot;plot x*t=1 difx*t=2;symbol1c=red v=circle i=join;symbol2c=yellow v=star i=join;run;proc arima;identify var=x(1);estimate p=1;run;结果如下时序图:一阶差分后时序图:difx-20-1010t102030405060708090100110通过原始数据的时序图可以明显看出,此序列非平稳,因而对序列进行一阶差分。

从一阶差分后的自相关图可以看出,一阶差分后的序列的自相关系数一直都比较小,始终控制在二倍标准差以内,可以认为一阶差分后的序列始终都在零轴附近波动,因而可以认为一阶差分后的序列为随机性很强的平稳序列,另外通过一阶差分后的时序图也可以看出,一阶差分后的序列平稳,且LB统计量对应的P值大于α=0.05,因而认为一阶差分后的序列为白噪声序列。

《时间序列分析——基于R》王燕,读书笔记笔记:⼀、检验:1、平稳性检验:图检验⽅法:时序图检验:该序列有明显的趋势性或周期性,则不是平稳序列⾃相关图检验:(acf函数)平稳序列具有短期相关性,即随着延迟期数k的增加,平稳序列的⾃相关系数ρ会很快地衰减向0(指数级指数级衰减),反之⾮平稳序列衰减速度会⽐较慢衰减构造检验统计量进⾏假设检验:单位根检验adfTest()——fUnitRoots包2、纯随机性检验、⽩噪声检验(Box.test(data,type,lag=n)——lag表⽰输出滞后n阶的⽩噪声检验统计量,默认为滞后1阶的检验统计量结果)1、Q统计量:type=“Box-Pierce”2、LB统计量:type=“Ljung-Box”⼆、模型1、ARMA平稳序列模型1.1平稳性检验1.2ARMA的p、q定阶——acf(),pacf(),auto.arima()⾃动定阶1.3建模arima()1.4模型显著性检验:残差的⽩噪声检验Box.test();参数显著性检验t分布2、⾮平稳确定性分析2.1趋势拟合:直线、曲线(⼀般是多项式,还有其它函数)2.2平滑法移动平均法:SMA()——TTR包指数平滑法:HoltWinters()3、⾮平稳随机性分析3.1ARIMA1平稳性检验,差分运算2拟合ARMA3⽩噪声检验3.2疏系数模型arima(p,d,f)3.3季节模型可以叠加的模型4、残差⾃回归模型:4.1建⽴线性模型4.2对滞后的因变量间拟合线性模型,对模型做残差⾃相关DW检验。

dwtest()——lmtest包,增加选项order.by指定延迟因变量4.3对残差建⽴ARIMA模型5、条件异⽅差模型:异⽅差检验:LM检验ArchTest()——FinTS包,⽤ARCH、GARCH模型建模第⼀章简介统计时序分析⽅法:1、频域分析⽅法2、时域分析⽅法步骤:1、观察序列特征2、根据序列特征选择模型3、确定模型的⼝径4、检验模型,优化模型5、推断序列其它统计性质或预测序列将来的发展时域分析研究的发展⽅向:1、AR,MA,ARMA,ARIMA(Box-Jenkins模型)2、异⽅差场合:ARCH,GARCH等(计量经济学)3、多变量场合:“变量是平稳”不再是必需条件,协整理论3、⾮线性场合:门限⾃回归模型,马尔科夫转移模型第⼆章时间序列的预处理预处理内容:对它的平稳性和纯随机性进⾏检验,最好是平稳⾮⽩噪声的序列1、特征统计量1.1概率分布分布函数或密度函数能够完整地描述⼀个随机变量的统计特征,同样⼀个随机变量族{Xt}的统计特性也完全由它们的联合分布函数或联合密度函数决定。

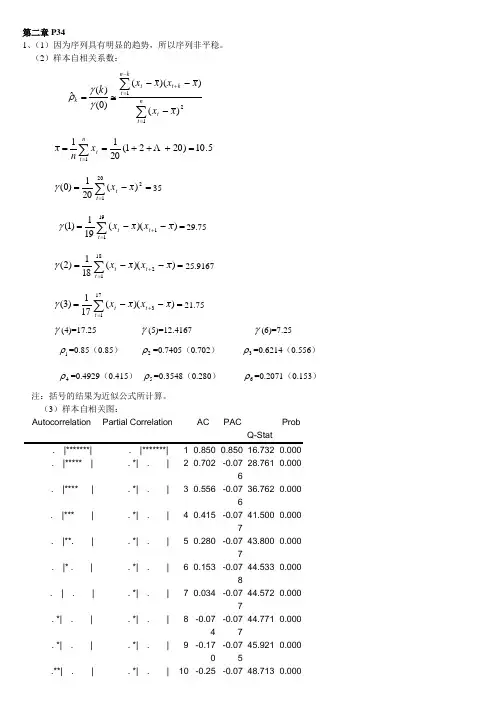

第二章P34 1、(1)因为序列具有明显的趋势,所以序列非平稳。

(2)样本自相关系数:∑∑=-=+---≅=nt tkn t k t tk x xx x x xk 121)())(()0()(ˆγγρ5.10)2021(20111=+++==∑=Λn t t x n x =-=∑=2201)(201)0(x x t t γ35 =--=+=∑))((191)1(1191x x x x t t t γ29.75=--=+=∑))((181)2(2181x x x x t t t γ25.9167=--=+=∑))((171)3(3171x x x x t t t γ21.75γ(4)=17.25 γ(5)=12.4167 γ(6)=7.251ρ=0.85(0.85) 2ρ=0.7405(0.702) 3ρ=0.6214(0.556) 4ρ=0.4929(0.415) 5ρ=0.3548(0.280) 6ρ=0.2071(0.153) 注:括号的结果为近似公式所计算。

(3)样本自相关图:Autocorrelation Partial Correlation AC PACProb . |*******| . |*******| 1 0.850 0.850 16.732 0.000 . |***** | . *| . | 2 0.702 -0.07628.7610.000 . |**** | . *| . | 3 0.556 -0.07636.7620.000 . |*** | . *| . | 4 0.415 -0.07741.5000.000 . |**. | . *| . | 5 0.280 -0.07743.8000.000 . |* . | . *| . | 6 0.153 -0.07844.5330.000 . | . | . *| . | 7 0.034 -0.07744.5720.000 . *| . | . *| . | 8 -0.074 -0.07744.7710.000 . *| . | . *| . | 9 -0.170 -0.07545.9210.000 .**| . |. *| . |10 -0.25-0.0748.7130.0002 2.**| . | . *| . | 11 -0.319 -0.06753.693 0.000***| . |. *| . | 12 -0.37-0.0661.220 0.000该图的自相关系数衰减为0的速度缓慢,可认为非平稳。

SAS时间序列分析SAS是一种强大的统计分析软件,广泛应用于各个领域的数据分析。

在时间序列分析中,SAS提供了丰富的功能和工具,可以对时间序列数据进行处理、建模和预测。

本文将介绍SAS在时间序列分析中的一些常用功能和使用方法。

首先,SAS提供了多种时间序列数据的导入和导出方式。

可以通过SAS的数据步骤或导入过程将外部数据文件导入到SAS中,例如CSV文件、Excel文件等。

同时,SAS还支持直接从数据库中读取时间序列数据,如Oracle、MySQL等。

导入数据后,可以使用SAS的数据步骤或SQL语句进行数据预处理和数据转换。

在时间序列分析中,最常用的方法是基于ARMA模型的建模和预测。

SAS提供了ARIMA过程(PROCARIMA)来实现ARMA模型的估计和预测。

首先,可以使用PROCARIMA拟合ARIMA模型。

可以通过估计过程估计ARMA(p,q)模型的参数,其中p表示自回归系数的阶数,q表示滞后误差项的阶数。

估计过程还可以估计模型的常数项。

估计过程还提供了残差检验和拟合优度检验,以评估模型的拟合效果。

在拟合ARIMA模型后,可以使用PROCARIMA进行预测。

可以使用FORECAST语句进行单步或多步预测。

单步预测可以预测下一个时间点的值,而多步预测可以预测未来一段时间的值。

预测过程还提供了预测准确度的评估指标,如均方根误差(RMSE)和平均绝对误差(MAE)。

除了ARIMA模型,SAS还支持其他的时间序列模型,如季节ARIMA模型(SARIMA)、指数平滑模型(ETS)等。

SAS提供了相应的过程(PROC)和语句,用于拟合和预测这些模型。

例如,可以使用ETS过程(PROCESM)拟合指数平滑模型,使用SPECTRA过程(PROCSPECTRA)拟合谱分析模型等。

此外,SAS还提供了一些可视化工具,如SGPLOT、SGTIME、SGPANEL 等,用于绘制时间序列图。

可以使用这些工具绘制原始时间序列、拟合值和预测值的图表,以便更直观地了解数据的趋势和周期性。

《时间序列分析》课程实验报告一、上机练习(P228)SAS系统中的ARIMA过程可以支持单位根检验并能建立带输入变量的ARIMAX模型,以如下数据集为例,练习单位根检验与ARIMAX模型建模。

-2.94 9.83 -2.14 12.63 1.01 14.772.84 17.29 -0.79 18.07 1.46 17.385.44 19.17 1.65 9.126.53 22.828.93 23.58 8.67 15.19 8.36 22.439.79 17.83 11.67 25.49 9.70 28.409.18 23.15 11.13 19.70 9.39 22.3212.89 30.01 8.45 21.27 6.66 11.524.15 15.57 2.57 9.91 2.29 23.28-3.28 13.75 -5.21 3.38 -3.74 15.81-8.73 12.41 -15.89 5.54 -12.15 4.83-10.86 14.79 -17.16 4.14 -18.55 -5.36-11.42 4.79 -16.02 0.91 -14.36 -5.49-17.98 6.01 -16.94 2.78 -17.52 -2.49-13.44 10.30 -14.11 -0.32 -15.16 2.35解:程序:data ex1;input x y@@;t=_n_;cards;-2.94 9.83 -2.14 12.63 1.01 14.772.84 17.29 -0.79 18.07 1.46 17.385.44 19.17 1.65 9.126.53 22.828.93 23.58 8.67 15.19 8.36 22.439.79 17.83 11.67 25.49 9.70 28.409.18 23.15 11.13 19.70 9.39 22.3212.89 30.01 8.45 21.27 6.66 11.524.15 15.57 2.57 9.91 2.29 23.28-3.28 13.75 -5.21 3.38 -3.74 15.81-8.73 12.41 -15.89 5.54 -12.15 4.83-10.86 14.79 -17.16 4.14 -18.55 -5.36-11.42 4.79 -16.02 0.91 -14.36 -5.49-17.98 6.01 -16.94 2.78 -17.52 -2.49-13.44 10.30 -14.11 -0.32 -15.16 2.35;proc gplot;//绘制时序图plot x*t=1 y*t=2/overlay;symbol1c=black i=join v=none;symbol2c=red i=join v=none w=2l=2;run;proc arima data=ex1;//单位根检验identify var=x stationarity=(adf=1);identify var=y stationarity=(adf=1);run;proc arima; //ARIMAX建模identify var=y crosscorr=x;estimate method=ml input=x plot;forecast lead=0id=t out=out; //输入残差序列,进行单位根检验proc arima data=out;identify var=residual stationarity=(adf=2);run;运行结果:1)输出时序图实线为x序列时序图,虚线为y序列时序图。

SAS时间序列分析时间序列分析是一种广泛应用于统计学和经济学领域的方法,用于研究随时间变化的数据。

SAS(统计分析系统)是一种功能强大的统计软件,拥有丰富的时间序列分析工具和函数。

本文将介绍SAS中常用的时间序列分析方法和技术,并探讨其在实际应用中的作用。

首先,时间序列分析的一个重要目标是研究时间序列数据的变化趋势和规律。

在SAS中,可以利用PROCTIMESERIES过程来进行时间序列分析。

该过程能够对时间序列数据进行平滑、分解、预测和模型诊断等操作。

通过该过程,可以将时间序列数据分解成趋势、季节和随机成分,并进行趋势估计和预测。

平滑技术是时间序列分析中常用的一种方法,用于去除时间序列数据的噪声和随机波动。

SAS提供了多种平滑技术,包括移动平均、指数平滑和Hodrick-Prescott滤波器等。

通过对时间序列数据进行平滑处理,可以更好地识别出数据的长期趋势和季节性变化。

时间序列的分解是另一个重要的数据分析方法,在SAS中可以通过PROCTIMESERIES过程中的DECOMPOSE选项实现。

分解将时间序列数据分解为趋势、季节和随机成分,使得数据的特征更明显。

分解后的数据可以用于分析长期趋势、季节性变化和突变点等问题。

预测是时间序列分析中的一个关键任务,它可以帮助我们根据过去的数据来预测未来的发展趋势。

在SAS中,可以使用PROCFORECAST过程进行时间序列数据的预测。

该过程可以基于不同的模型(如移动平均、指数平滑、ARIMA模型等)来进行预测,并提供相应的预测结果和评估指标。

SAS还提供了其他一些常用的时间序列分析方法,比如趋势分析、周期性分析和自回归移动平均模型(ARMA)等。

这些方法可以帮助我们更好地理解和描述时间序列数据的特征和规律。

除了以上介绍的方法和技术,SAS还提供了丰富的时间序列数据处理函数和图形工具,可以用于数据的处理、可视化和报告生成等工作。

通过SAS的时间序列分析工具,我们可以深入挖掘数据背后的规律和趋势,为决策提供科学依据。

SAS统计软件在《时间序列分析》课程中辅助教学的探讨摘要:本文从SAS统计软件辅助教学的优越性、应注意的问题和结合实际案例这三方面探讨了SAS软件在《时间序列分析》课程中辅助教学的应用。

关键词:时间序列分析SAS统计软件辅助教学《时间序列分析》是一门针对动态数据进行建模、预测,方法明确,内容丰富,实际应用性很强的一门统计学课程,在金融经济、气象水文、信号处理、机械振动等众多领域有着广泛的应用,并且在近20年中随着计算机技术的进步得到了迅猛的发展,该门课程的教学在整个统计学专业教学中是非常重要的。

在《时间序列分析》课程教学实践中,无论是教师还是学生常常会遇到一个实际而又棘手的问题就是数据处理,由于数据处理量大、计算方法复杂,已超出了靠手工完成的能力,必须采用统计软件来完成。

目前有许多统计软件可以进行时间序列分析,其中最权威的软件是SAS(Statistical Analysis System),该软件具有完备的数据访问、数据管理、数据分析和数据呈现功能,内有三十多个专用模块,各模块既可独立又可相联。

此外,在SAS软件中有一个专门进行计量经济与时间序列分析的模块:SAS/ETS(Econometric&Time Series),并且由于SAS系统具有全球一流的数据仓库功能,因此在进行海量数据的时间序列分析时具有其他统计软件无可比拟的优势。

本文将对在《时间序列分析》课程中引入SAS软件辅助教学进行探讨。

1 使用SAS统计软件多媒体辅助教学的优越性1.1 利用SAS软件,能方便、快捷地绘制图形、建立模型和进行预测,使教学过程变得直观、形象在《时间序列分析》课程中,往往要根据时间序列数据进行绘图、建模、计算、预测,但在同一个课时内根本无法完成这样的教学任务,而采用SAS软件辅助教学后,则可使绘图、建模、计算、预测一气呵成。

1.2 实施SAS软件辅助教学,能够使教学重点突出,教学难点容易理解,提高学生学习兴趣《时间序列分析》课程的教学重点是平稳时间序列分析和非平稳时间序列分析,教学难点则是这两种不同序列的建模,这些内容包含复杂的统计理论知识,还涉及到数学学科的相关内容,如随机过程、常微分方程等,这就要求学生有良好的数学基础知识,否则势必影响学生的学习积极性;另一方面,如将这些难度较大的知识用手工进行推导、演算,由于受到课时的限制,讲授内容的广度与深度都无法满足实际应用的需要。

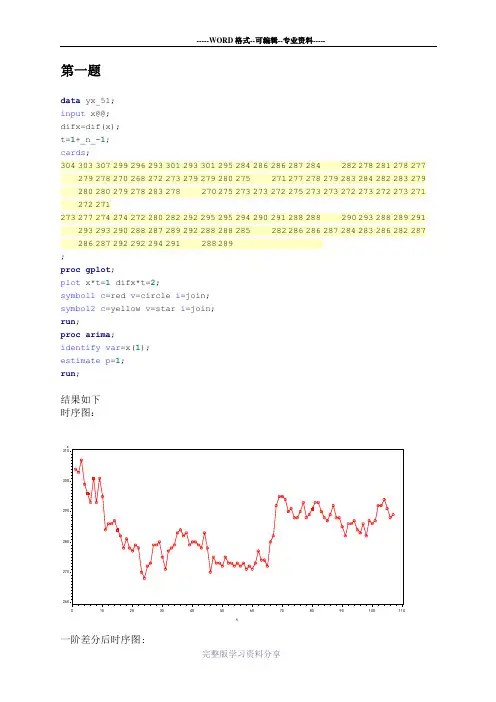

第一题

data yx_51;

input x@@;

difx=dif(x);

t=1+_n_-1;

cards;

304 303 307 299 296 293 301 293 301 295 284 286 286 287 284 282 278 281 278 277 279 278 270 268 272 273 279 279 280 275 271 277 278 279 283 284 282 283 279 280 280 279 278 283 278 270 275 273 273 272 275 273 273 272 273 272 273 271 272 271

273 277 274 274 272 280 282 292 295 295 294 290 291 288 288 290 293 288 289 291 293 293 290 288 287 289 292 288 288 285 282 286 286 287 284 283 286 282 287 286 287 292 292 294 291 288 289

;

proc gplot;

plot x*t=1 difx*t=2;

symbol1c=red v=circle i=join;

symbol2c=yellow v=star i=join;

run;

proc arima;

identify var=x(1);

estimate p=1;

run;

结果如下

时序图:

一阶差分后时序图:

通过原始数据的时序图可以明显看出,此序列非平稳,因而对序列进行一阶差分。

从一阶差分后的自相关图可以看出,一阶差分后的序列的自相关系数一直都比较小,始终控制在二倍标准差以内,可以认为一阶差分后的序列始终都在零轴附近波动,因而可以认为一阶差分后的序列为随机性很强的平稳序列,另外通过一阶差分后的时序图也可以看出,一阶差分后的序列平稳,且LB统计量对应

的P值大于α=0.05,因而认为一阶差分后的序列为白噪声序列。

由于一阶差分后的序列为平稳的白噪声序列,因而此时间序列拟合ARIMA (0,1,0)模型,即随机游走模型,模型为:

X t=x t-1+εt

所以下一期的预测值为289

第二题

data yx_52;

input x@@;

t=1949+_n_-1;

difx=dif(x);

cards;

5589.00 9983.00 11083.00 13217.00 16131.00 19288.00 19376.00 24605.00

27421.00 38109.00 54410.00 67219.00 44988.00 35261.00 36418.00 41786.00

49100.00 54951.00 43089.00 42095.00 53120.00 68132.00 76471.00 80873.00

83111.00 78772.00 88955.00 84066.00 95309.00 110119.00 111893.00 111279.00

107673.00 113495.00 118784.00 124074.00 130709.00 135635.00 140653.00 144948.00

151489.00 150681.00 152893.00 157627.00 162794.00 163216.00 165982.00 171024.00

172149.00 164309.00 167554.00 178581.00 193189.00 204956.00 224248.00 249017.00

269296.00 288224.00 314237.00 330354.00

;

proc gplot;

plot x*t=1 difx*t=2;

symbol1c=orange v=circle i=none;

symbol2c=blue v=star i=join;

proc arima;

identify var=x(1);

estimate q=1;

forecast lead=5id=t;

run;

从时序图可以看出,时间序列非平稳,且随着时间而呈现明显的上升趋势,因而对序列采用一阶差分:

通过原始数据的时序图可以明显看出,此序列非平稳,随着时间呈现上升趋势,因而对序列进行一阶差分。

从一阶差分后的自相关图可以看出,一阶差分后的序列的自相关系数一阶截尾,拟合ARIMA(0,1,1)模型,得到模型:

X t-X t-1=(1+0.48349B) εt

残差的检验显示,残差序列通过白噪声检验,参数显著性检验显示参数显著,说明模型拟合良好,对序列相关信息提取充分。

得到2009~2013年铁路货运量的预测结果如下:

第三题;

data yx_53;

input x@@;

difx=dif(dif12(x));

t=intnx('month','01jan1973'd,_n_-1);

format t date.;

cards;

9007.00 8106.00 8928.00 9137.00 10017.00 10826.00 11317.00 10744.00

9713.00 9938.00 9161.00 8927.00 7750.00 6981.00 8038.00 8422.00 8714.00 9512.00

10120.00 9823.00 8743.00 9129.00 8710.00 8680.00 8162.00 7306.00 8124.00

7870.00 9387.00 9556.00 10093.00 9620.00 8285.00 8433.00 8160.00 8034.00

7717.00 7461.00 7776.00 7925.00 8634.00 8945.00 10078.00 9179.00 8037.00

8488.00 7874.00 8647.00 7792.00 6957.00 7726.00 8106.00 8890.00 9299.00 10625.00

9302.00 8314.00 8850.00 8265.00 8796.00 7836.00 6892.00 7791.00 8129.00 9115.00

9434.00 10484.00 9827.00 9110.00 9070.00 8633.00 9240.00

;

proc gplot;

plot x*t=1 difx*t=2;

symbol1c=coral v=circle i=join;

symbol2c=blue v=star i=join;

run;

proc arima;

identify var=x(1,12);

estimate p=1q=(1)(12) ;

run;

从时序可以看出,序列呈现出周期性的变化趋势,且序列非平稳,因而对序列进行一阶12步差分。

一阶12步差分后的时序图显示,自相关系数在延迟12阶时显著大于2倍标准差范围,说明差分后的序列仍然含有显著的季节效应,因而考虑拟合乘积季节模型;

根据自相关系数在延迟1阶和延迟12阶时显著大于2倍标准差范围,偏自相关系数延迟1阶显著大于2倍标准差范围,考虑拟合ARIMA(1,1,1)×(0,1,1)12。

得到模型:

∇∇12x t=(1 − 0.87376 B)

(1 − 0.49078 B)

( 1 − 0.53808 B12)εt

残差的检验显示,残差序列通过白噪声检验,参数显著性检验显示参数显著,说明模型拟合良好,对序列相关信息提取充分。