应用时间序列分析 第5章

- 格式:doc

- 大小:273.77 KB

- 文档页数:11

第五章时间序列分析一、单项选择题1.构成时间数列的两个基本要素是( C )(2012年1月)A.主词和宾词B.变量和次数C.现象所属的时间及其统计指标数值D.时间和次数2.某地区历年出生人口数是一个( B )(2011年10月)A.时期数列 B.时点数列C.分配数列D.平均数数列3.某商场销售洗衣机,2008年共销售6000台,年底库存50台,这两个指标是( C ) (2010年10)A.时期指标B.时点指标C.前者是时期指标,后者是时点指标D.前者是时点指标,后者是时期指标4.累计增长量( A ) (2010年10)A.等于逐期增长量之和B.等于逐期增长量之积C.等于逐期增长量之差D.与逐期增长量没有关系5.某企业银行存款余额4月初为80万元,5月初为150万元,6月初为210万元,7月初为160万元,则该企业第二季度的平均存款余额为( C )(2009年10)万元万元万元万元6.下列指标中属于时点指标的是( A ) (2009年10)A.商品库存量B.商品销售量C.平均每人销售额D.商品销售额7.时间数列中,各项指标数值可以相加的是( A ) (2009年10)A.时期数列B.相对数时间数列C.平均数时间数列D.时点数列8.时期数列中各项指标数值( A )(2009年1月)A.可以相加B.不可以相加C.绝大部分可以相加D.绝大部分不可以相加10.某校学生人数2005年比2004年增长了8%,2006年比2005年增长了15%,2007年比2006年增长了18%,则2004-2007年学生人数共增长了( D )(2008年10月)%+15%+18%%×15%×18%C.(108%+115%+118%)-1 %×115%×118%-1二、多项选择题1.将不同时期的发展水平加以平均而得到的平均数称为( ABD )(2012年1月)A.序时平均数B.动态平均数C.静态平均数D.平均发展水平E.一般平均数2.定基发展速度和环比发展速度的关系是( BD )(2011年10月)A.相邻两个环比发展速度之商等于相应的定基发展速度B.环比发展速度的连乘积等于定基发展速度C.定基发展速度的连乘积等于环比发展速度D.相邻两个定基发展速度之商等于相应的环比发展速度E.以上都对3.常用的测定与分析长期趋势的方法有( ABC ) (2011年1月)A.时距扩大法B.移动平均法C.最小平方法D.几何平均法E.首末折半法4.时点数列的特点有( BCD ) (2010年10)A.数列中各个指标数值可以相加B.数列中各个指标数值不具有可加性C.指标数值是通过一次登记取得的D.指标数值的大小与时期长短没有直接的联系E.指标数值是通过连续不断的登记取得的5.增长1%的绝对值等于( AC )(2010年1)A.增加一个百分点所增加的绝对量B.增加一个百分点所增加的相对量C.前期水平除以100D.后期水平乘以1%E.环比增长量除以100再除以环比发展速度6.计算平均发展速度常用的方法有( AC )(2009年10)A.几何平均法(水平法)B.调和平均法C.方程式法(累计法)D.简单算术平均法E.加权算术平均法7.增长速度( ADE )(2009年1月)A.等于增长量与基期水平之比B.逐期增长量与报告期水平之比C.累计增长量与前一期水平之比D.等于发展速度-1E.包括环比增长速度和定基增长速度8.序时平均数是( CE )(2008年10月)A.反映总体各单位标志值的一般水平B.根据同一时期标志总量和单位总量计算C.说明某一现象的数值在不同时间上的一般水平D.由变量数列计算E.由动态数列计算三、判断题1.职工人数、产量、产值、商品库存额、工资总额指标都属于时点指标。

时间序列分析方法第05章最大似然估计最大似然估计(Maximum Likelihood Estimation, MLE)是一种常用的统计学方法,用于估计时间序列模型的参数。

在时间序列分析中,最大似然估计可以用于估计自回归(AR)、移动平均(MA)、自回归滑动平均(ARMA)等模型的参数。

最大似然估计的基本思想是寻找最能解释已观测到的数据的模型参数。

具体来说,最大似然估计根据已观测到的数据样本,通过优化模型参数使得该样本的出现概率最大化。

换句话说,最大似然估计通过寻找最可能产生观测到的数据样本的模型参数值,来估计真实的未知参数值。

最大似然估计的主要步骤如下:1.选择合适的时间序列模型。

根据数据的特征和背景知识,确定适合的时间序列模型。

常见的时间序列模型包括AR、MA、ARMA、ARIMA等。

2.建立模型的似然函数。

似然函数是一个关于模型参数的函数,表示了在给定参数值的情况下,观测到数据样本的概率。

3.对似然函数取对数,得到对数似然函数。

似然函数通常非常复杂,可能难以直接处理。

取对数可以简化计算,并不改变估计值的最优性质。

4.求解对数似然函数的最大值。

通过优化算法(如牛顿法、梯度下降法)求解对数似然函数的最大值,得到最大似然估计值。

5.检验估计结果。

最大似然估计得到的估计值通常具有一些统计性质,可以进行假设检验、置信区间估计等。

最大似然估计方法在时间序列分析中具有广泛的应用,可以用于估计参数、进行模型选择和模型比较等。

然而,最大似然估计方法也有一些限制和假设,它假设数据是独立同分布的,且服从一些特定的概率分布。

对于一些时间序列数据,可能不满足这些假设,或者需要使用其他方法进行估计。

总之,最大似然估计是一种重要的时间序列分析方法,可以用于估计自回归、移动平均等模型的参数。

它通过优化模型参数,使得模型生成观测到的数据样本的概率最大化。

最大似然估计方法在实际应用中具有广泛的应用,并可以通过检验统计性质来评估估计结果的准确性和有效性。

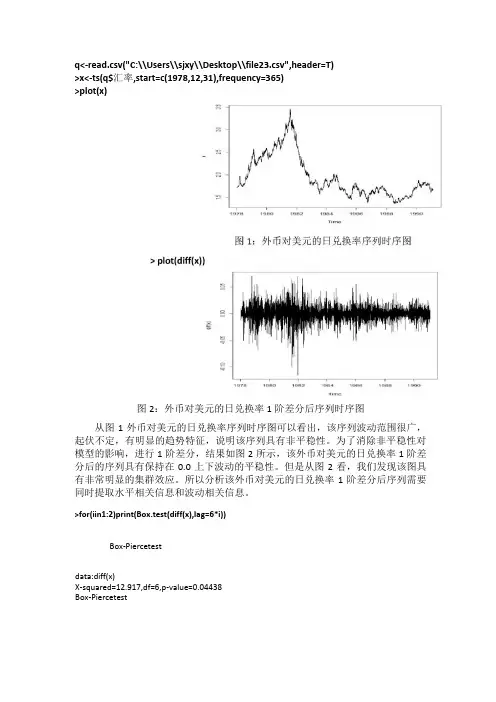

q<-read.csv("C:\\Users\\sjxy\\Desktop\\file23.csv",header=T)>x<-ts(q$汇率,start=c(1978,12,31),frequency=365)>plot(x)图2:外币对美元的日兑换率1阶差分后序列时序图从图1外币对美元的日兑换率序列时序图可以看出,该序列波动范围很广,起伏不定,有明显的趋势特征,说明该序列具有非平稳性。

为了消除非平稳性对模型的影响,进行1阶差分,结果如图2所示,该外币对美元的日兑换率1阶差分后的序列具有保持在0.0上下波动的平稳性。

但是从图2看,我们发现该图具有非常明显的集群效应。

所以分析该外币对美元的日兑换率1阶差分后序列需要同时提取水平相关信息和波动相关信息。

>for(iin1:2)print(Box.test(diff(x),lag=6*i))Box-Piercetestdata:diff(x)X-squared=12.917,df=6,p-value=0.04438Box-Piercetestdata:diff(x)X-squared=29.712,df=12,p-value=0.003085>acf(diff(x))图3:外币对美元的日兑换率1阶差分后序列自相关图>pacf(diff(x))Serie-sdifT<|x誉-Iaooaozo04o oa□oaa1oLag图4:外币对美元的日兑换率1阶差分后序列偏自相关图延迟6阶和12阶后,P值分别为p-value=0.04438、p-value=0.003085,且都小于置信水平0.05,说明该外币对美元的日兑换率1阶差分后的序列不是纯随机序列。

水平信息的提取主要是对差分后自相关与偏自相关的考察。

外币对美元的日兑换率1阶差分后序列自相关图如图3所示,该图在延迟1阶之后几乎所有值都落在2倍标准差区域内波动,具有突然衰减且衰减的速度非常快,根据衰减的速度判断,以及具有短期相关性,判断该自相关具有截尾性。

第一章习题答案略第二章习题答案2.1答案:(1)不平稳,有典型线性趋势(2)1-6阶自相关系数如下(3)典型的具有单调趋势的时间序列样本自相关图2.2答案:(1)不平稳(2)延迟1-24阶自相关系数(3)自相关图呈现典型的长期趋势与周期并存的特征2.3答案:(1)1-24阶自相关系数(2)平稳序列(3)非白噪声序列2.4计算该序列各阶延迟的Q统计量及相应P值。

由于延迟1-12阶Q统计量的P值均显著大于0.05,所以该序列为纯随机序列。

2.5答案(1)绘制时序图与自相关图(2)序列时序图显示出典型的周期特征,该序列非平稳(3)该序列为非白噪声序列2.6答案(1)如果是进行平稳性图识别,该序列自相关图呈现一定的趋势序列特征,可以视为非平稳非白噪声序列。

如果通过adf检验进行序列平稳性识别,该序列带漂移项的0阶滞后P值小于0.05,可以视为平稳非白噪声序列(2)差分后序列为平稳非白噪声序列2.7答案(1)时序图和自相关图显示该序列有趋势特征,所以图识别为非平稳序列。

(2)单位根检验显示带漂移项0阶延迟的P值小于0.05,所以基于adf检验可以认为该序列平稳(3)如果使用adf检验结果,认为该序列平稳,则白噪声检验显示该序列为非白噪声序列如果使用图识别认为该序列非平稳,那么一阶差分后序列为平稳非白噪声序列2.8答案(1)时序图和自相关图都显示典型的趋势序列特征(2)单位根检验显示该序列可以认为是平稳序列(带漂移项一阶滞后P值小于0.05)(3)一阶差分后序列平稳第三章习题答案 3.10101()0110.7t E x φφ===--() 221112() 1.96110.7t Var x φ===--() 22213=0.70.49ρφ==()12122221110.490.7=0110.71ρρρφρρ-==-(4) 3.21111222211212(2)7=0.515111=0.30.515AR φφφρφφφρφρφφφ⎧⎧⎧=⎪=⎪⎪⎪--⇒⇒⎨⎨⎨⎪⎪⎪=+=+⎩⎩⎪⎩模型有:,2115φ=3.312012(1)(10.5)(10.3)0.80.15()01t t t t t tt B B x x x x E x εεφφφ----=⇔=-+==--,22121212()(1)(1)(1)10.15=(10.15)(10.80.15)(10.80.15)1.98t Var x φφφφφφ-=+--+-+--+++=()1122112312210.83=0.70110.150.80.70.150.410.80.410.150.70.22φρφρφρφρφρφρ==-+=+=⨯-==+=⨯-⨯=() 1112223340.70.15=0φρφφφ====-()3.41211110011AR c c c c c ⎧<-<<⎧⎪⇒⇒-<<⎨⎨<±<⎪⎩⎩() ()模型的平稳条件是 1121,21,2k k k c c k ρρρρ--⎧=⎪-⎨⎪=+≥⎩() 3.5证明:该序列的特征方程为:320c c λλλ--+=,解该特征方程得三个特征根:11λ=,2λ=3λ=无论c 取什么值,该方程都有一个特征根在单位圆上,所以该序列一定是非平稳序列。

第05章多元时间序列分析⽅法142第五章多元时间序列分析⽅法[学习⽬标]了解协整理论及协整检验⽅法;掌握协整的两种检验⽅法:E-G 两步法与Johansen ⽅法; ? 熟悉向量⾃回归模型VAR 的应⽤; ? 掌握误差修正模型ECM 的含义及检验⽅法; ? 掌握Granger 因果关系检验⽅法。

第⼀节协整检验前⾯介绍的ARMA 模型要求时间序列是平稳的,然⽽实际经济运⾏中的⼤多数时间序列都是⾮平稳的,通常采取差分⽅法消除时间序列中的⾮平稳趋势,使得序列平稳后建⽴模型,这就是第四章所介绍的ARIMA 模型。

但是,变换后的时间序列限制了所要讨论问题的范围,并且有时变换后的序列由于不具有直接的经济意义,从⽽使得转换为平稳后的序列所建⽴的时间序列模型的解释能⼒⼤⼤降低。

1987年,Engle 和Granger 提出的协整理论及其⽅法,为⾮平稳时间序列的建模提供了另⼀种重要途径。

①⽬前,协整问题研究已经成为20世纪80年代末到90年代以来经济计量学建模理论的⼀个重⼤突破,在分析变量之间的长期均衡关系中得到⼴泛应⽤。

⼀、协整概念与定义在经济运⾏中,虽然⼀组(两个或两个以上)时间序列变量(例如⼈民币汇率与外汇储备、货币供应量和股票指数)都是随机游⾛,但它们的某个线性组合却可能是平稳的,在这种情况下,我们称这两个变量是平稳的,既存在协整关系。

其基本思想是,如果两个(或两个以上)的时间序列变量是⾮平稳的,但它们的某种线性组合却表现出乎稳性,则这些变量之间存在长期稳定关系,即协整关系。

根据以上叙述,我们将给出协整这⼀重要概念。

⼀般⽽⾔,协整(cointegration)是指两个或两个以上同阶单整的⾮平稳时间序列的组合是平稳时间序列,则这些变量之间的关系的就是协整的。

为何会有协整问题存在呢?这是因为许多⾦融、经济时间序列数据都是不平稳的,但它们可能受到某些共同因素的影响,从⽽在时间上表现出共同趋势,即变量之间存在⼀定稳定关系,他们的变化受到这种关系的制约,因此它们的某种线性组合可能是平稳的,即存在协整关系。

第五章时间序列分析习题第五章时间序列分析习题⼀、填空题1.时间序列有两个组成要素:⼀是,⼆是。

2.在⼀个时间序列中,最早出现的数值称为,最晚出现的数值称为。

3.时间序列可以分为时间序列、时间序列和时间序列三种。

其中是最基本的序列。

4.绝对数时间序列可以分为和两种,其中,序列中不同时间的数值相加有实际意义的是序列,不同时间的数值相加没有实际意义的是序列。

5.已知某油⽥1995年的原油总产量为200万吨,2000年的原油总产量是459万吨,则“九五”计划期间该油⽥原油总产量年平均增长速度的算式为。

6.发展速度由于采⽤的基期不同,分为和两种,它们之间的关系可以表达为。

7.设i=1,2,3,…,n,a i为第i个时期经济⽔平,则a i/a0是发展速度,a i/a i-1是发展速度。

8.计算平均发展速度的常⽤⽅法有⽅程式法和.9.某产品产量1995年⽐1990年增长了105%,2000年⽐1990年增长了306.8%,则该产品2000年⽐1995增长速度的算式是。

10.如果移动时间长度适当,采⽤移动平均法能有效地消除循环变动和。

11.时间序列的波动可分解为长期趋势变动、、循环变动和不规则变动。

12.⽤最⼩⼆乘法测定长期趋势,采⽤的标准⽅程组是。

⼆、单项选择题1.时间序列与变量数列( )A都是根据时间顺序排列的B都是根据变量值⼤⼩排列的C前者是根据时间顺序排列的,后者是根据变量值⼤⼩排列的D前者是根据变量值⼤⼩排列的,后者是根据时间顺序排列的2.时间序列中,数值⼤⼩与时间长短有直接关系的是( )A平均数时间序列B时期序列C时点序列D相对数时间序列3.发展速度属于( )A⽐例相对数B⽐较相对数C动态相对数D强度相对数4.计算发展速度的分母是( )A报告期⽔平B基期⽔平C实际⽔平D计划⽔平5.某车间⽉初⼯⼈⼈数资料如下:A 296⼈B 292⼈C 295 ⼈D 300⼈6.某地区某年9⽉末的⼈⼝数为150万⼈,10⽉末的⼈⼝数为150.2万⼈,该地区10⽉的⼈⼝平均数为( )A150万⼈ B150.2万⼈ C150.1万⼈ D ⽆法确定 7.由⼀个9项的时间序列可以计算的环⽐发展速度( ) A 有8个 B 有9个 C 有10个 D 有7个 8.采⽤⼏何平均法计算平均发展速度的依据是( )A 各年环⽐发展速度之积等于总速度B 各年环⽐发展速度之和等于总速度C 各年环⽐增长速度之积等于总速度D 各年环⽐增长速度之和等于总速度9.某企业的科技投,3,2000年⽐1995年增长了58.6%,则该企业1996—2000年间科技投⼊的平均发展速度为( ) A5%6.58 B5%6.158 C6%6.58 D6%6.15810.根据牧区每个⽉初的牲畜存栏数计算全牧区半年的牲畜平均存栏数,采⽤的公式是( )A 简单平均法B ⼏何平均法C 加权序时平均法D ⾸末折半法 11.在测定长期趋势的⽅法中,可以形成数学模型的是( )A 时距扩⼤法B 移动平均法C 最⼩平⽅法D 季节指数法三、多项选择题1.对于时间序列,下列说法正确的有( )A 序列是按数值⼤⼩顺序排列的B 序列是按时间顺序排列的C 序列中的数值都有可加性D 序列是进⾏动态分析的基础E 编制时应注意数值间的可⽐性 2.时点序列的特点有( )A 数值⼤⼩与间隔长短有关B 数值⼤⼩与间隔长短⽆关C 数值相加有实际意义D 数值相加没有实际意义E 数值是连续登记得到的3.下列说法正确的有( )A 平均增长速度⼤于平均发展速度B 平均增长速度⼩于平均发展速度C 平均增长速度=平均发展速度-1D 平均发展速度=平均增长速度-1E 平均发展速度×平均增长速度=14.下列计算增长速度的公式正确的有( )A 增长速度=%100?基期⽔平增长量 B 增长速度=%100?报告期⽔平增长量C 增长速度= 发展速度—100%D 增长速度=%100?-基期⽔平基期⽔平报告期⽔平E 增长速度= %100?基期⽔平报告期⽔平5.采⽤⼏何平均法计算平均发展速度的公式有( ) A 1 231201-?=n n a a a a a a a a nx B 0a a nx n =C 1a a nx n = D R n x = E nx x ∑=A 第⼆年的环⽐增长速度⼆定基增长速度=10%B 第三年的累计增长量⼆逐期增长量=200万元C 第四年的定基发展速度为135%D 第五年增长1%绝对值为14万元E 第五年增长1%绝对值为13.5万元7.下列关系正确的有( )A 环⽐发展速度的连乘积等于相应的定基发展速度B 定基发展速度的连乘积等于相应的环⽐发展速度C 环⽐增长速度的连乘积等于相应的定基增长速度D 环⽐发展速度的连乘积等于相应的定基增长速度E 平均增长速度=平均发展速度-1 8.测定长期趋势的⽅法主要有( )A 时距扩⼤法B ⽅程法C 最⼩平⽅法D 移动平均法E ⼏何平均法 9.关于季节变动的测定,下列说法正确的是( ) A ⽬的在于掌握事物变动的季节周期性 B 常⽤的⽅法是按⽉(季)平均法C 需要计算季节⽐率D 按⽉计算的季节⽐率之和应等于400%E 季节⽐率越⼤,说明事物的变动越处于淡季 10.时间序列的可⽐性原则主要指( )A 时间长度要⼀致B 经济内容要⼀致C 计算⽅法要⼀致D 总体范围要⼀致E 计算价格和单位要⼀致四、判断题1.时间序列中的发展⽔平都是统计绝对数。

第一题data yx_51;input x@@;difx=dif(x);t=l+_n_-l;cards;304 303 307 299296 293 301 293 301 295 284 286 286 287 284 282 278 281 278 277 279 278 270 268 272 273 279 279 280 275 271277 278 279 283 284 282 283 279 280 280 279 278 283 278 270 275 273 273 272 275 273273 277 274 274 272 280 282 292 295 295 294 290 291 288 288 290 293 288 289 Z91 293 293 290 288 287 Z89 292 288 288 285 282286 286 287 284 283 286 282 287 286 287 292292 294 291 2882899procgplot;plot x*t=ldifx*t=2;symbo1lc=red v=circle i=join;symbo12c=ye11ow v=st ar i=join;run;procarima;identifyvar=x(1);estima tep=l;run;结果如下时序图:-阶差分后时序图:di fi10-10・2010 20 30 40 50 60 70 60 90 100 110SAS系统2014年05月06日星期二下午10时47分58秒1The ARI MA ProcedureName of Variable = xPeriod(s) of DifferencingMean of forking SeriesStandard DeviationNumber of Observations Observation(s) eliminated by differenci1 -0.14151 3.6145371061Autocorrelat ionsStd Error0 1 13.064881-2.020214 1.00000 -.154832 0.251847 0.019283 -0.803468 -.063154 -1.166473 -.089285 -0.407940 -.03122 • *6 1.366363 0.10463 榊:7 2.461031 0.188378 -0.727748 -.05570 :務9 0.622454 0.04764 « :10 -1.716200 -.13136 •出林11 0.824106 0.06308 * :12 0.136572 0.0104513 0.636280 0.04097 ♦.14 -1.830163 -.1400815 2.002506 0.15327 曲16 -1.865607 -.1428017 -0.535607 ■•04100・ *18 0.849572 0.06503 *19 0.473360 0.03623 ♦20 0.560746 0.04292 * ,21 -2.602490 ••1992022-0.104103 -.0079723-0.666324 -.05100 • *24 -0.537108 -.04111 ・«Lag Covariance Correlation •1 9 8 7 6 5 4 3 2 10 12 3 4 5 6 7 8 9 1marks two stand&rd errors 0.037129 0.099424 0.039458 0.099912 0.100662 0.100753 0.101773 0.105010 0.105289 0.105492 0.107024 0.107374 0.107384 0.107531 0.109239 0.111249 0.112965 0.113106 0.113458 0.113567 0.113720 0.116965 0.116970 0.117180Inverse AutocorrelationsThe ARINA Procedure1 2 0.12567 -0.059293 0.024024 0.17471 *>K«.5 0.03817来■6 ・0.17242 • ; •冷肾;? -0.219D68 0.08852 佛岀•9 -0.01671 10 -0.0015711 -0.09685 ■榊12 0.0151813 0.09241 删.14 0.06628* • 15 -0.18306 H4nh*16 0.07964 1? 0.08334 180.01169Lftg Correlftt ionSAS 糸统19 -0.05799 • #■20 0.01034 ■21 0.1762&22 0.08267 桝.23 ・0.01342 •24 0.06638* .Correlat ion 2 -19 83 4 5 6 7 8 9 11-0.15463 2 -0.004753 -0.06853 • *4 -0.113595 -0.06560 • *6 0.087427 0.215518 -0.004829 0.04333 « •10 ・0.07757 •11 0.07S3& 12 0.04034 13 -0.00237 14 -0.1993415 0.12464榊:16 -0.03053 :**17 -0.06859 .*18 -0.01418 19 0.06543 « ・ 20 0.06544 «・21 -0.18418 22 -0.12096 23 0.04340 24-0.08493Lag Correlat ion 2ai4^05H06tl 星期二 I 、午 10旳47甘58抄 2Inverse Autocorrelat ions-19876 Partial Autocorrelat ionsAutocorrelation Check for White Noise To Lac 6 12 IS 24Ch 卜 Square 5.44 12.72 21.69 28.05DF 6 12 18 24Pr > ChiSq 0.4830 0.3896 0.2462 0.2579A 1 ______ _____ | _ ■ •-0.155 0.0190.188 -0.0560.041 -0.140 0.0360.043 Hutuuur rciat imi3-0.031 0.063 -0.041 -0.0510.105 0.010 0.065 -0.041-0.069 0.0480.153 -0.199-0.088-0.131-0.143-0.008Conditional Least SquaresEstimationStandardApproxParatneterEstimate Error t :Value Pr > Itl LagMU-0.14201 0.30359 -0.47 0.6409 0AR1,1-0.154780.09692-1.600.11331The ARIMA ProcedureConstant Est imate Var ianee Est iinate Sid Error EstimateAIC SBCNumber of Residuals AIC and SBC do not includeCor re I at ions of Pa.rameterEstimatesEst imated MeanPeriod(s) of D i f ferenc iAutoregressive Factors Factor 1:1 + 0.15478 B^(1)通过原始数据的时圧图可以明显看出,此圧列非平稳,因而对丿子列进行一阶 差分。

第二章习题答案2.1(1)非平稳(2)0.0173 0.700 0.412 0.148 -0.079 -0.258 -0.376(3)典型的具有单调趋势的时间序列样本自相关图2.2(1)非平稳,时序图如下(2)-(3)样本自相关系数及自相关图如下:典型的同时具有周期和趋势序列的样本自相关图2.3(1)自相关系数为:0.2023 0.013 0.042 -0.043 -0.179 -0.251 -0.0940.0248 -0.068 -0.072 0.014 0.109 0.217 0.316 0.0070 -0.025 0.075 -0.141 -0.204 -0.245 0.0660.0062 -0.139 -0.034 0.206 -0.010 0.080 0.118(2)平稳序列(3)白噪声序列2.4,序列不LB=4.83,LB统计量对应的分位点为0.9634,P值为0.0363。

显著性水平=0.05能视为纯随机序列。

2.5(1)时序图与样本自相关图如下(2)非平稳 (3)非纯随机 2.6(1)平稳,非纯随机序列(拟合模型参考:ARMA(1,2)) (2)差分序列平稳,非纯随机第三章习题答案3.1 解:1()0.7()()t t t E x E x E ε-=⋅+0)()7.01(=-t x E 0)(=t x E t t x ε=-)B 7.01(t t t B B B x εε)7.07.01()7.01(221 +++=-=-229608.149.011)(εεσσ=-=t x Var49.00212==ρφρ022=φ3.2 解:对于AR (2)模型:⎩⎨⎧=+=+==+=+=-3.05.02110211212112011φρφρφρφρρφφρφρφρ 解得:⎩⎨⎧==15/115/721φφ3.3 解:根据该AR(2)模型的形式,易得:0)(=t x E原模型可变为:t t t t x x x ε+-=--2115.08.02212122)1)(1)(1(1)(σφφφφφφ-+--+-=t x Var2)15.08.01)(15.08.01)(15.01()15.01(σ+++--+==1.98232σ⎪⎩⎪⎨⎧=+==+==-=2209.04066.06957.0)1/(1221302112211ρφρφρρφρφρφφρ⎪⎩⎪⎨⎧=-====015.06957.033222111φφφρφ3.4 解:原模型可变形为:t t x cB B ε=--)1(2由其平稳域判别条件知:当1||2<φ,112<+φφ且112<-φφ时,模型平稳。

佛山科学技术学院

应用时间序列分析实验报告

实验名称第五章非平稳序列的随机分析

一、上机练习

通过第4章我们学习了非平稳序列的确定性因素分解方法,但随着研究方法的深入和研究领域的拓宽,我们发现确定性因素分解方法不能很充分的提取确定性信息以及无法提供明确有效的方法判断各因素之间确切的作用关系。

第5章所介绍的随机性分析方法弥补了确定性因素分解方法的不足,为我们提供了更加丰富、更加精确的时序分析工具。

5.8.1 拟合ARIMA模型

【程序】

data example5_1;

input x@@;

difx=dif(x);

t=_n_;

cards;

1.05 -0.84 -1.42 0.20

2.81 6.72 5.40 4.38

5.52 4.46 2.89 -0.43 -4.86 -8.54 -11.54 -1

6.22

-19.41 -21.61 -22.51 -23.51 -24.49 -25.54 -24.06 -23.44

-23.41 -24.17 -21.58 -19.00 -14.14 -12.69 -9.48 -10.29

-9.88 -8.33 -4.67 -2.97 -2.91 -1.86 -1.91 -0.80

;

proc gplot;

plot x*t difx*t;

symbol v=star c=black i=join;

proc arima;

identify var=x(1);

estimate p=1;

estimate p=1 noint;

forecast lead=5id=t out=out;

proc gplot data=out;

plot x*t=1 forecast*t=2 l95*t=3 u95*t=3/overlay;

symbol1c=black i=none v=star;

symbol2c=red i=join v=none;

symbol3c=green I=join v=none;

2、序列difx时序图:如图1-2所示,时序图显示差分后序列difx没有明显的非平稳特征。

<拒绝原假设,1阶差分后序列difx为平稳非3、序列difx白噪声检验:图1-3所示,由结果可知Pα

5.8.2 拟合Auto-Regressive模型

【程序】

data example5_2;

input x@@;

lagx=lag(x);

t=_n_;

cards;

3.03 8.46 10.22 9.80 11.96 2.83

8.43 13.77 16.18 16.84 19.57 13.26

14.78 24.48 28.16 28.27 32.62 18.44

25.25 38.36 43.70 44.46 50.66 33.01

39.97 60.17 68.12 68.84 78.15 49.84

62.23 91.49 103.20 104.53 118.18 77.88

94.75 138.36 155.68 157.46 177.69 117.15

;

proc gplot data=example5_2;

plot x*t=1;

symbol1c=black i=join v=star;

run;

proc autoreg data=example5_2;

model x=t/ dwprob;

proc autoreg data=example5_2; model x=t/nlag=5backstep method=ml; output out=out p=xp pm=trend;

proc autoreg data=example5_2; model x=t/nlag=5backstep method=ml noint; output out=out p=xp pm=trend; proc gplot data=out; plot x*t=2 xp*t=3 trend*t=4 / overlay ; symbol2v=star i=none c=black; symbol3v=none i=join c=red w=2l=3; symbol4v=none i=join c=green w=2;

run;

proc autoreg data=example5_2; model x=lagx/lagdep=lagx;

model x=lagx/lagdep=lagx noint;

output out=out p=xp; proc gplot data=out; plot x*t=2 xp*t=3 / overlay;

symbol2v=star i=none c=black; symbol3v=none i=join c=red w=2l=3;

run;

、因变量关于时间的回归模型:

、延迟因变量回归模型

拟合GARCH模型

11。