计量经济学庞皓第二版第六章习题答案

- 格式:doc

- 大小:532.50 KB

- 文档页数:11

第六章6.1 下表给出了美国1960-1995年36年间个人实际可支配收入X 和个人实际消费支出Y 的数据。

表6.6 美国个人实际可支配收入和个人实际消费支出 (单位:百亿美元)注:资料来源于Economic Report of the President ,数据为1992年价格。

要求:(1)用普通最小二乘法估计收入—消费模型;t t u X Y ++=221ββ(2)检验收入—消费模型的自相关状况(5%显著水平); (3)用适当的方法消除模型中存在的问题。

练习题6.1参考解答:(1)收入—消费模型为tt X Y 0.93594287.9ˆ+-=Se = (2.5043) (0.0075)t = (-3.7650) (125.3411)R 2 = 0.9978,F = 15710.39,d f = 34,DW = 0.5234(2)对样本量为36、一个解释变量的模型、5%显著水平,查DW 统计表可知,d L =1.411,d U = 1.525,模型中DW<d L ,显然消费模型中有自相关。

(3)采用广义差分法e t = 0.72855 e t-1**9484.07831.3ˆtt X Y +-=)8710.1(=Se (0.0189)t = (-2.0220) (50.1682)R 2= 0.9871 F = 2516.848 d f = 33 DW = 2.0972查5%显著水平的DW 统计表可知d L = 1.402,d U = 1.519,模型中DW = 2.0972> d U ,说明广义差分模型中已无自相关。

同时,可决系数R 2、t 、F 统计量均达到理想水平。

9366137285501783131...ˆ=--=β最终的消费模型为 Y t = 13.9366+0.9484 X t6.2 在研究生产中劳动所占份额的问题时,古扎拉蒂采用如下模型模型1 t t u t Y ++=10αα模型2 t t u t t Y +++=2210ααα其中,Y 为劳动投入,t 为时间。

第一章 绪论 思考题1.1答:计量经济学的产生源于对经济问题的定量研究,这是社会经济发展到一定阶段的客观需要。

计量经济学的发展是与现代科学技术成就结合在一起的,它反映了社会化大生产对各种经济因素和经济活动进行数量分析的客观要求。

经济学从定性研究向定量分析的发展,是经济学逐步向更加精密、更加科学发展的表现。

1.2答:理论计量经济学是以计量经济学理论与方法技术为研究内容,目的在于为应用计量经济学提供方法论。

所谓计量经济学理论与方法技术的研究,实质上是指研究如何运用、改造和发展数理统计方法,使之成为适合测定随机经济关系的特殊方法。

应用计量经济学是在一定的经济理论的指导下,以反映经济事实的统计数据为依据,用计量经济方法技术研究计量经济模型的实用化或探索实证经济规律、分析经济现象和预测经济行为以及对经济政策作定量评价。

1.3答:1、计量经济学与经济学的关系。

联系:计量经济学研究的主体—经济现象和经济关系的数量规律;计量经济学必须以经济学提供的理论原则和经济运行规律为依据;经济计量分析的结果:对经济理论确定的原则加以验证、充实、完善。

区别:经济理论重在定性分析,并不对经济关系提供数量上的具体度量;计量经济学对经济关系要作出定量的估计,对经济理论提出经验的内容。

2、计量经济学与经济统计学的关系。

联系:经济统计侧重于对社会经济现象的描述性计量;经济统计提供的数据是计量经济学据以估计参数、验证经济理论的基本依据;经济现象不能作实验,只能被动地观测客观经济现象变动的既成事实,只能依赖于经济统计数据。

区别:经济统计学主要用统计指标和统计分析方法对经济现象进行描述和计量;计量经济学主要利用数理统计方法对经济变量间的关系进行计量。

1.4答:解释变量是变动的原因,被解释变量是变动的结果。

被解释变量是模型要分析研究的对象。

解释变量是说明被解释变量变动主要原因的变量。

1.5一个完整的计量经济模型应包括哪些基本要素?你能举一个例子吗?答:一个完整的计量经济模型应包括三个基本要素:经济变量、参数和随机误差项。

思考题答案第一章绪论思考题1.1怎样理解产生于西方国家的计量经济学能够在中国的经济理论研究和现代化建设中发挥重要作用?答:计量经济学的产生源于对经济问题的定量研究,这是社会经济发展到一定阶段的客观需要。

计量经济学的发展是与现代科学技术成就结合在一起的,它反映了社会化大生产对各种经济因素和经济活动进行数量分析的客观要求。

经济学从定性研究向定量分析的发展,是经济学逐步向更加精密、更加科学发展的表现。

我们只要坚持以科学的经济理论为指导,紧密结合中国经济的实际,就能够使计量经济学的理论与方法在中国的经济理论研究和现代化建设中发挥重要作用。

1.2理论计量经济学和应用计量经济学的区别和联系是什么?答:计量经济学不仅要寻求经济计量分析的方法,而且要对实际经济问题加以研究,分为理论计量经济学和应用计量经济学两个方面。

理论计量经济学是以计量经济学理论与方法技术为研究内容,目的在于为应用计量经济学提供方法论。

所谓计量经济学理论与方法技术的研究,实质上是指研究如何运用、改造和发展数理统计方法,使之成为适合测定随机经济关系的特殊方法。

应用计量经济学是在一定的经济理论的指导下,以反映经济事实的统计数据为依据,用计量经济方法技术研究计量经济模型的实用化或探索实证经济规律、分析经济现象和预测经济行为以及对经济政策作定量评价。

1.3怎样理解计量经济学与理论经济学、经济统计学的关系?答:1、计量经济学与经济学的关系。

联系:计量经济学研究的主体—经济现象和经济关系的数量规律;计量经济学必须以经济学提供的理论原则和经济运行规律为依据;经济计量分析的结果:对经济理论确定的原则加以验证、充实、完善。

区别:经济理论重在定性分析,并不对经济关系提供数量上的具体度量;计量经济学对经济关系要作出定量的估计,对经济理论提出经验的内容。

2、计量经济学与经济统计学的关系。

联系:经济统计侧重于对社会经济现象的描述性计量;经济统计提供的数据是计量经济学据以估计参数、验证经济理论的基本依据;经济现象不能作实验,只能被动地观测客观经济现象变动的既成事实,只能依赖于经济统计数据。

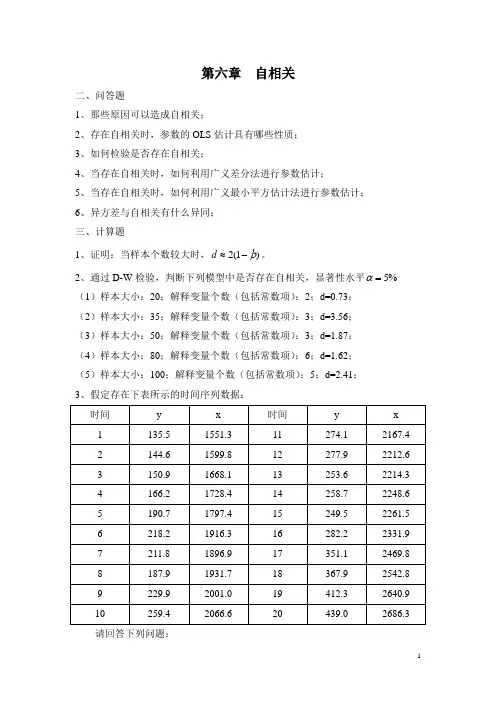

第六章自相关二、问答题1、那些原因可以造成自相关;2、存在自相关时,参数的OLS估计具有哪些性质;3、如何检验是否存在自相关;4、当存在自相关时,如何利用广义差分法进行参数估计;5、当存在自相关时,如何利用广义最小平方估计法进行参数估计;6、异方差与自相关有什么异同;三、计算题1、证明:当样本个数较大时,)d。

≈-1(2ρα2、通过D-W检验,判断下列模型中是否存在自相关,显著性水平%5=(1)样本大小:20;解释变量个数(包括常数项):2;d=0.73;(2)样本大小:35;解释变量个数(包括常数项):3;d=3.56;(3)样本大小:50;解释变量个数(包括常数项):3;d=1.87;(4)样本大小:80;解释变量个数(包括常数项):6;d=1.62;(5)样本大小:100;解释变量个数(包括常数项):5;d=2.41;3、假定存在下表所示的时间序列数据:请回答下列问题:(1)利用表中数据估计模型:t t t x y εββ++=10;(2)利用D-W 检验是否存在自相关?如果存在请用d 值计算估计自相关系数ρ;(3)利用广义差分法重新估计模型:'''1011(1)()t t tt t y y x x ρβρβρε---=-+-+。

第三部分 参考答案二、问答题1、那些原因可以造成自相关?答:造成自相关的原因大致包括以下六个方面:(1)经济变量的变化具有一定的倾向性。

在实际的经济现象中,许多经济变量的现值依赖于他的前期值。

也就是说,许多经济时间序列都有一个明显的相依性特点,这种现象称作经济变量所具有的惯性。

(2)缺乏应有变量的设定偏差。

(3)不正确的函数形式的设定错误。

(4)蛛网现象和滞后效应。

(5)随机误差项的特征。

(6)数据拟合方法造成的影响。

2、存在自相关时,参数的OLS 估计具有哪些性质?答:当存在自相关,即I D ≠ΩΩ=,)(2σε时,OLS 估计的性质有:(1)βˆ是观察值Y 和X 的线性函数;(2)βˆ是β的无偏估计;(3)βˆ的协方差矩阵为112)()()ˆ(--'Ω''=X X X X X X D σβ;(4)βˆ不是β的最小方差线性无偏估计;(5)如果nX X n Ω'∞→lim存在,那么βˆ是β的一致估计;(6)2σ 不是2σ的无偏估计;(7)2σ不是2σ的一致估计。

计量经济学(庞皓)第⼆版课后思考题答案思考题答案第⼀章绪论思考题1.1怎样理解产⽣于西⽅国家的计量经济学能够在中国的经济理论研究和现代化建设中发挥重要作⽤?答:计量经济学的产⽣源于对经济问题的定量研究,这是社会经济发展到⼀定阶段的客观需要。

计量经济学的发展是与现代科学技术成就结合在⼀起的,它反映了社会化⼤⽣产对各种经济因素和经济活动进⾏数量分析的客观要求。

经济学从定性研究向定量分析的发展,是经济学逐步向更加精密、更加科学发展的表现。

我们只要坚持以科学的经济理论为指导,紧密结合中国经济的实际,就能够使计量经济学的理论与⽅法在中国的经济理论研究和现代化建设中发挥重要作⽤。

1.2理论计量经济学和应⽤计量经济学的区别和联系是什么?答:计量经济学不仅要寻求经济计量分析的⽅法,⽽且要对实际经济问题加以研究,分为理论计量经济学和应⽤计量经济学两个⽅⾯。

理论计量经济学是以计量经济学理论与⽅法技术为研究内容,⽬的在于为应⽤计量经济学提供⽅法论。

所谓计量经济学理论与⽅法技术的研究,实质上是指研究如何运⽤、改造和发展数理统计⽅法,使之成为适合测定随机经济关系的特殊⽅法。

应⽤计量经济学是在⼀定的经济理论的指导下,以反映经济事实的统计数据为依据,⽤计量经济⽅法技术研究计量经济模型的实⽤化或探索实证经济规律、分析经济现象和预测经济⾏为以及对经济政策作定量评价。

1.3怎样理解计量经济学与理论经济学、经济统计学的关系?答:1、计量经济学与经济学的关系。

联系:计量经济学研究的主体—经济现象和经济关系的数量规律;计量经济学必须以经济学提供的理论原则和经济运⾏规律为依据;经济计量分析的结果:对经济理论确定的原则加以验证、充实、完善。

区别:经济理论重在定性分析,并不对经济关系提供数量上的具体度量;计量经济学对经济关系要作出定量的估计,对经济理论提出经验的内容。

2、计量经济学与经济统计学的关系。

联系:经济统计侧重于对社会经济现象的描述性计量;经济统计提供的数据是计量经济学据以估计参数、验证经济理论的基本依据;经济现象不能作实验,只能被动地观测客观经济现象变动的既成事实,只能依赖于经济统计数据。

6.41)建立模型:t t t u X Y ++=21ββ估计结果:Dependent Variable: Y Method: Least Squares Date: 06/08/11 Time: 16:07 Sample: 1970 1994 Included observations: 25Variable Coefficient Std. Error t-Statistic Prob. C -68.16026 15.26513 -4.465096 0.0002 X1.5297120.05097630.008460.0000R-squared 0.975095 Mean dependent var 388.0000 Adjusted R-squared 0.974012 S.D. dependent var 43.33397 S.E. of regression 6.985763 Akaike info criterion 6.802244 Sum squared resid 1122.420 Schwarz criterion 6.899754 Log likelihood -83.02805 F-statistic 900.5078 Durbin-Watson stat 0.348288 Prob(F-statistic)0.0000003483.09751.0)0085.30()465.4(5297.11603.68ˆ2==-=+-=DW R t X Y t t2)0.3483=DW <288.1d L=所以原模型随机误差项存在一阶正自相关。

使用迭代法Dependent Variable: Y Method: Least Squares Date: 06/08/11 Time: 16:11 Sample (adjusted): 1971 1994Included observations: 24 after adjustments Convergence achieved after 15 iterationsVariable Coefficient Std. Error t-Statistic Prob. C 167.0099 480.7787 0.347374 0.7318 X 1.132607 0.181478 6.241005 0.0000 AR(1)0.9837530.06962914.12850 0.0000R-squared 0.991793 Mean dependent var391.6667Adjusted R-squared 0.991012 S.D. dependent var 40.10927 S.E. of regression 3.802624 Akaike info criterion 5.625728 Sum squared resid 303.6589 Schwarz criterion 5.772985 Log likelihood -64.50874 F-statistic 1268.942 Durbin-Watson stat 1.418732 Prob(F-statistic)0.000000273.1d L =<4187.1=DW <446.1d u =落在不能确定区域。

统计学2班第五次作业1、⑴t t X Y μββ++=2212935866.0428745.9ˆX Y t +-= T (-3.764951)(125.3411)997841.02=R F=15710.39 DW=0.523428⑵该回归方程可决系数高,回归系数均显著。

对样本量为36,一个解释变量的模型,5%的显著性水平下,查DW 统计表可知,411.1=L d 525.1=U d ,模型中DW<L d ,显然模型中存在自相关。

从残差图中也可看出。

残差图如下残差的变动有系统模式,连续为正和连续为负,表明残差序列存在一阶正自相关。

⑶采用广义差分法: 对t e 进行滞后一期的自回归得回归方程172855.0ˆ-=t t e e,由此可知72855.0ˆ=ρ,对原模型进行广义差分,得广义差分模型:t t t t t X X Y Y υββ+-+-=---)72855.0()72855.01(72855.01211 对广义差分方程进行回归**948406.0783059.3ˆtt X Y +-= T (-2.021984)(50.16820)987058.02=R F=2516.848 DW=2.097157其中1*72855.0--=t t t Y Y Y 1*72855.0--=t t t X X X由于使用广义差分数据,样本容量减少了一个,为35个。

在显著性水平5%下。

查得402.1=L d 519.1=U d ,模型中DW=2.097157>519.1=U d ,说明在5%显著性水平下广义差分模型中已无自相关。

得最终模型:2948406.09365.13ˆX Y t +-=2、⑴X 1:人均收入/元 Y 1:人均生活消费支出/元 X 3:商品零售物价指数/%X 2:人均实际收入/元 Y 2:人均实际支出/元 建立居民收入-消费模型为:t t t X Y μββ++=21采用根据物价指数调整后的数据。

第一章 绪论 思考题1.1答:计量经济学的产生源于对经济问题的定量研究,这是社会经济发展到一定阶段的客观需要。

计量经济学的发展是与现代科学技术成就结合在一起的,它反映了社会化大生产对各种经济因素和经济活动进行数量分析的客观要求。

经济学从定性研究向定量分析的发展,是经济学逐步向更加精密、更加科学发展的表现。

1.2答:理论计量经济学是以计量经济学理论与方法技术为研究内容,目的在于为应用计量经济学提供方法论。

所谓计量经济学理论与方法技术的研究,实质上是指研究如何运用、改造和发展数理统计方法,使之成为适合测定随机经济关系的特殊方法。

应用计量经济学是在一定的经济理论的指导下,以反映经济事实的统计数据为依据,用计量经济方法技术研究计量经济模型的实用化或探索实证经济规律、分析经济现象和预测经济行为以及对经济政策作定量评价。

1.3答:1、计量经济学与经济学的关系。

联系:计量经济学研究的主体—经济现象和经济关系的数量规律;计量经济学必须以经济学提供的理论原则和经济运行规律为依据;经济计量分析的结果:对经济理论确定的原则加以验证、充实、完善。

区别:经济理论重在定性分析,并不对经济关系提供数量上的具体度量;计量经济学对经济关系要作出定量的估计,对经济理论提出经验的内容。

2、计量经济学与经济统计学的关系。

联系:经济统计侧重于对社会经济现象的描述性计量;经济统计提供的数据是计量经济学据以估计参数、验证经济理论的基本依据;经济现象不能作实验,只能被动地观测客观经济现象变动的既成事实,只能依赖于经济统计数据。

区别:经济统计学主要用统计指标和统计分析方法对经济现象进行描述和计量;计量经济学主要利用数理统计方法对经济变量间的关系进行计量。

1.4答:解释变量是变动的原因,被解释变量是变动的结果。

被解释变量是模型要分析研究的对象。

解释变量是说明被解释变量变动主要原因的变量。

1.5一个完整的计量经济模型应包括哪些基本要素?你能举一个例子吗?答:一个完整的计量经济模型应包括三个基本要素:经济变量、参数和随机误差项。

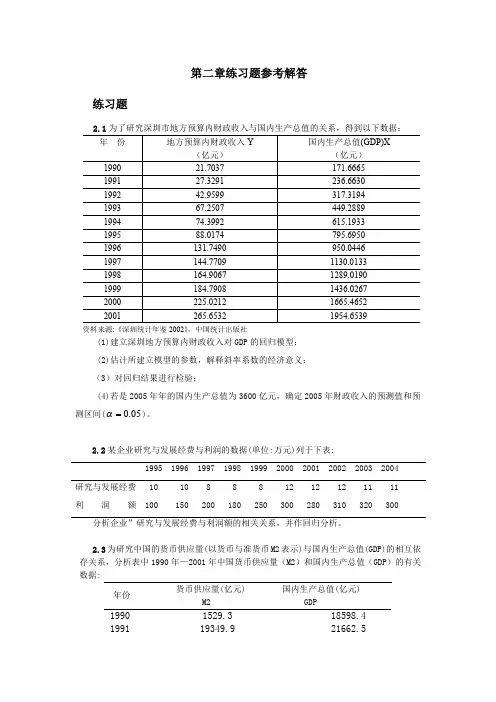

第二章练习题参考解答练习题资料来源:《深圳统计年鉴2002》,中国统计出版社(1)建立深圳地方预算内财政收入对GDP的回归模型;(2)估计所建立模型的参数,解释斜率系数的经济意义;(3)对回归结果进行检验;(4)若是2005年年的国内生产总值为3600亿元,确定2005年财政收入的预测值和预测区间(0.05α=)。

2.2某企业研究与发展经费与利润的数据(单位:万元)列于下表:1995 1996 1997 1998 1999 2000 2001 2002 2003 2004研究与发展经费 10 10 8 8 8 12 12 12 11 11利润额 100 150 200 180 250 300 280 310 320 300 分析企业”研究与发展经费与利润额的相关关系,并作回归分析。

2.3为研究中国的货币供应量(以货币与准货币M2表示)与国内生产总值(GDP)的相互依存关系,分析表中1990年—2001年中国货币供应量(M2)和国内生产总值(GDP)的有关数据:年份货币供应量(亿元)M2国内生产总值(亿元)GDP1990 1529.31 8598.41991 19349.92 1662.51992 25402.22 6651.91993 34879.83 4560.51994 46923.54 6670.01995 60750.55 7494.91996 76094.96 6850.51997 90995.37 3142.71998 104498.57 6967.21999 119897.98 0579.42000 134610.38 8228.12001 158301.99 4346.4资料来源:《中国统计年鉴2002》,第51页、第662页,中国统计出版社对货币供应量与国内生产总值作相关分析,并说明分析结果的经济意义。

2.4表中是16支公益股票某年的每股帐面价值和当年红利:根据上表资料:(1)建立每股帐面价值和当年红利的回归方程;(2)解释回归系数的经济意义;(3)若序号为6的公司的股票每股帐面价值增加1元,估计当年红利可能为多少?2.5美国各航空公司业绩的统计数据公布在《华尔街日报1999年年鉴》(The Wall Street1。

第二章练习题参考解答练习题资料来源:《深圳统计年鉴2002》,中国统计出版社(1)建立深圳地方预算内财政收入对GDP的回归模型;(2)估计所建立模型的参数,解释斜率系数的经济意义;(3)对回归结果进行检验;(4)若是2005年年的国内生产总值为3600亿元,确定2005年财政收入的预测值和预测区间(0.05α=)。

2.2某企业研究与发展经费与利润的数据(单位:万元)列于下表:1995 1996 1997 1998 1999 2000 2001 2002 2003 2004研究与发展经费 10 10 8 8 8 12 12 12 11 11利润额 100 150 200 180 250 300 280 310 320 300 分析企业”研究与发展经费与利润额的相关关系,并作回归分析。

2.3为研究中国的货币供应量(以货币与准货币M2表示)与国内生产总值(GDP)的相互依存关系,分析表中1990年—2001年中国货币供应量(M2)和国内生产总值(GDP)的有关数据:年份货币供应量(亿元)M2国内生产总值(亿元)GDP1990 1529.31 8598.41991 19349.92 1662.51992 25402.2 26651.91993 34879.8 34560.51994 46923.5 46670.01995 60750.5 57494.91996 76094.9 66850.51997 90995.3 73142.71998 104498.5 76967.21999 119897.9 80579.42000 134610.3 88228.12001158301.994346.4资料来源:《中国统计年鉴2002》,第51页、第662页,中国统计出版社对货币供应量与国内生产总值作相关分析,并说明分析结果的经济意义。

2.4表中是16支公益股票某年的每股帐面价值和当年红利:根据上表资料:(1)建立每股帐面价值和当年红利的回归方程; (2)解释回归系数的经济意义;(3)若序号为6的公司的股票每股帐面价值增加1元,估计当年红利可能为多少?2.5美国各航空公司业绩的统计数据公布在《华尔街日报1999年年鉴》(The Wall Street 1。

第五章练习题及参考解答5.1 设消费函数为i i i i u X X Y +++=33221βββ式中,i Y 为消费支出;i X 2为个人可支配收入;i X 3为个人的流动资产;i u 为随机误差项,并且222)(,0)(i i i X u Var u E σ==(其中2σ为常数)。

试解答以下问题:(1)选用适当的变换修正异方差,要求写出变换过程;(2)写出修正异方差后的参数估计量的表达式。

练习题5.1参考解答:(1)因为22()i i f X X =,所以取221i iW X =,用2i W 乘给定模型两端,得 312322221i i iii i i Y X u X X X X βββ=+++ 上述模型的随机误差项的方差为一固定常数,即22221()()i i i iu Var Var u X X σ==(2)根据加权最小二乘法,可得修正异方差后的参数估计式为***12233ˆˆˆY X X βββ=--()()()()()()()***2****22232322322*2*2**2223223ˆii i i i i i i i i i i i i i i i i W y x W x W y x W x x W x W x W x x β-=-∑∑∑∑∑∑∑()()()()()()()***2****23222222332*2*2**2223223ˆii i i i i i i i i i i i i i i i i W y x W x W y x W x x W x W x W x x β-=-∑∑∑∑∑∑∑其中22232***23222,,i ii ii iiiiW X W X W Y XXYWWW===∑∑∑∑∑∑******222333i i i i i x X X x X X y Y Y =-=-=-5.2 下表是消费Y 与收入X 的数据,试根据所给数据资料完成以下问题: (1)估计回归模型u X Y ++=21ββ中的未知参数1β和2β,并写出样本回归模型的书写格式;(2)试用Goldfeld-Quandt 法和White 法检验模型的异方差性; (3)选用合适的方法修正异方差。

计量经济学(庞浩)第二版课后习题答案表明2β显著不为0,销售收入对销售成本有显著影响.(4) 假定下年1月销售收入为800万元,利用拟合的回归方程预测其销售成本,并给出置信度为95%的预测区间。

ˆ66.28720.786366.28720.7863800695.3272i iY X =+=+⨯=万元预测区间为: 21ˆˆF FYY t n ασ=695.3272 2.228 2.4157695.3272 1.9978F Y =⨯=。

第三章练习题参考解答练习题3.1为研究中国各地区入境旅游状况,建立了各省市旅游外汇收入(Y ,百万美元)、旅行社职工人数(X1,人)、国际旅游人数(X2,万人次)的模型,用某年31个省市的截面数据估计结果如下:ii i X X Y 215452.11179.00263.151ˆ++-= t=(-3.066806) (6.652983) (3.378064)R 2=0.934331 92964.02=R F=191.1894 n=31(1) 从经济意义上考察估计模型的合理性。

(2) 在5%显著性水平上,分别检验参数21,ββ的显著性。

(3) 在5%显著性水平上,检验模型的整体显著性。

3.2根据下列数据试估计偏回归系数、标准误差,以及可决系数与修正的可决系数:367.693Y =, 1402.760X =, 28.0X =,15n =, 2()66042.269i Y Y -=∑,211()84855.096i X X -=∑, 222()280.000i X X -=∑,11()()74778.346i i Y Y X X --=∑,22()()4250.900i i Y Y XX --=∑, 1122()()4796.000i i X X X X --=∑练习题参考解答练习题3.1参考解答有模型估计结果可看出:旅行社职工人数和国际旅游人数均与旅游外汇收入正相关。

平均说来,旅行社职工人数增加1人,旅游外汇收入将增加0.1179百万美元;国际旅游人数增加1万人次,旅游外汇收入增加1.5452百万美元。

第6章 自相关6.1 复习笔记考点一:什么是自相关 ★★★1.自相关的概念自相关又称序列相关,是指总体回归模型的随机误差项u i 之间存在相关关系的一种现象。

在古典假定中假设随机误差项是无自相关的,即:Cov (u i ,u j )=E (u i u j )=0(i ≠j )。

如果该假定不能满足,就称u i 与u j 存在自相关,即不同观测点上的误差项彼此相关。

自相关系数可用来表示自相关的程度。

随机误差项u t 与滞后一期的u t -1的自相关系数ρ的计算公式为:1nt t u uρ-=∑式中u t -1是u t 滞后一期的随机误差项,因此上式计算的自相关系数ρ称为一阶自相关系数。

自相关系数ρ的取值范围为-1≤ρ≤1。

如果ρ<0,则u t 与u t -1间存在负相关关系;如果ρ>0,则u t 与u t -1间存在正相关关系;如果ρ=0,则u t 与u t -1不相关。

2.自相关产生的原因(见表6-1)表6-1 自相关产生的原因自相关关系主要存在于时间序列数据中,但是在横截面数据中也可能会出现,通常称横截面数据中出现的自相关为空间自相关。

多数经济时间序列在较长时间内都表现为上升或下降的趋势,因此大多表现为正自相关。

但就自相关本身而言,既有正相关也有负相关。

3.自相关的表现形式(1)一阶自相关随机误差项的一阶自相关形式为:u t=ρu t-1+v t(-1<ρ<1)。

其中,ρ为自相关系数;v t为满足古典假定的误差项,即E(v t)=0,Var(v t)=σ2,Cov(v t,v t+s)=0,s ≠0。

一阶自回归形式记为AR(1),相应的式中的ρ称为一阶自相关系数。

(2)m阶自相关如果一阶自相关中的随机误差项v t是不满足古典假定的误差项,即v t中包含有u t的成分,如包含有u t-2,…,u t-m的影响,则需将u t-2,…,u t-m包含在回归模型中,即:u t=ρ1u t -1+ρ2u t -2+…+ρm u t -m +v t 。

第六章自相关习题参考答案练习题6.1参考解答:(1)建立回归模型,回归结果如下:Dependent Variable: Y Method: Least Squares Date: 05/06/10 Time: 22:58 Sample: 1960 1995 Included observations: 36Coefficient Std. Error t-Statistic Prob. X 0.935866 0.007467 125.3411 0.0000 C-9.4287452.504347-3.7649510.0006R-squared 0.997841 Mean dependent var 289.9444 Adjusted R-squared 0.997777 S.D. dependent var 95.82125 S.E. of regression 4.517862 Akaike info criterion 5.907908 Sum squared resid 693.9767 Schwarz criterion 5.995881 Log likelihood -104.3423 Hannan-Quinn criter. 5.938613 F-statistic 15710.39 Durbin-Watson stat 0.523428Prob(F-statistic)0.000000估计结果如下t tX Y 0.93594287.9ˆ+-= Se = (2.5043) (0.0075) t = (-3.7650) (125.3411)R2 = 0.9978,F = 15710.39,d f = 34,DW = 0.5234(2)对样本量为36、一个解释变量的模型、5%显著水平,查DW 统计表可知,dL=1.411,dU= 1.525,模型中DW<dL ,显然消费模型中有自相关。

(3)采用广义差分法10.72855t t e e -=由上式可知0.728550ρ∧=,对原模型进行广义差分,得到广义差分方程:112110.72855Y (10.72855)+(0.72855)0.72855t t t t t t Y X X u u ββ----=--+-回归结果如下:Dependent Variable: Y-0.72855*Y(-1) Method: Least Squares Date: 05/06/10 Time: 23:11 Sample (adjusted): 1961 1995Included observations: 35 after adjustmentsCoefficientStd. Errort-Statistic Prob.C-3.783059 1.870964 -2.021984 0.0513 X-0.72855*X(-1) 0.9484060.01890550.168200.0000R-squared 0.987058 Mean dependent var 86.40203 Adjusted R-squared 0.986666 S.D. dependent var 26.56943 S.E. of regression 3.068065 Akaike info criterion 5.135417 Sum squared resid 310.6298 Schwarz criterion 5.224294 Log likelihood -87.86979 Hannan-Quinn criter. 5.166097 F-statistic 2516.848 Durbin-Watson stat 2.097157 Prob(F-statistic)0.00000022ˆ 3.78310.9484 (1.8710) (0.0189) t= (-2.022) (50.1682)R =0.9871 R =0.9867 F=2516.848 DW=2.097157t t Y X =-+查5%显著水平的DW 统计表可知dL = 1.402,dU = 1.519,模型中DW = 2.0972> dU ,说明广义差分模型中已无自相关。

同时,判定系数R2、t 、F 统计量均达到理想水平。

由差分方程式可以得出:*003.7831ˆˆˆ/(1)13.936610.72855ββρ-=-==-- *11ˆˆ0.9484ββ==所以最终的消费模型为:ˆ13.93660.9484t t Y X =-+由上述模型可知,美国个人实际可支配收入每增加1元,个人实际消费支出平均增加0.9484元。

练习题6.2参考解答:(1) 模型1中存在自相关,模型2中不存在自相关。

(2) 通过DW 检验可以判定自相关的存在;在模型1中,DW=0.8252,查5%显著水平的DW 统计表可知 1.106L d =, 1.371U d =,L DW d <,因此模型1存在正自相关;而在模型2中,DW=1.82, 查5%显著水平的DW 统计表可知0.982L d =,1.539U d =,4U U d DW d <<-,因此模型2不存在自相关。

(3) 虚假自相关是由模型设定失误所造成的自相关,主要包括遗漏某些重要的解释变量或者模型函数形式不正确,因此在区分虚假自相关和真正自相关是主要从这两个方面来判断,即根据经济意义检查解释变量是否遗漏了重要的变量,或者根据数据的数字特征检验模型形式的设定是否恰当。

练习题6.3参考解答:(1)建立回归模型,回归结果如下:Dependent Variable: Y Method: Least SquaresDate: 05/06/10 Time: 23:20 Sample: 2001 2019 Included observations: 19Coefficient Std. Error t-Statistic Prob. X 0.690488 0.012877 53.62068 0.0000 C79.9300412.399196.4463900.0000R-squared 0.994122 Mean dependent var 700.2747 Adjusted R-squared 0.993776 S.D. dependent var 246.4491 S.E. of regression 19.44245 Akaike info criterion 8.872095 Sum squared resid 6426.149 Schwarz criterion 8.971510 Log likelihood -82.28490 Hannan-Quinn criter. 8.888920 F-statistic 2875.178 Durbin-Watson stat 0.574663 Prob(F-statistic)0.000000估计结果如下2ˆ79.9300.690(6.38)(12.399)(0.013)(6.446)(53.621)0.9940.575t t Y X Se t R DW =+====(2)DW =0.575,取%5=α,查DW 上下界18.1,40.1,18.1<==DW d d U L ,说明误差项存在正自相关。

(3)采用广义差分法使用普通最小二乘法估计ρ的估计值ρˆ,得).(t ).(Se e .e t t 7013178065701===-由上式可知ρˆ=0.657352,对原模型进行广义差分,得到广义差分方程:112110.657352Y (10.657352)+(0.657352)0.657352t t t t t t Y X X u u ββ----=--+-回归结果如下:Dependent Variable: Y-0.657352*Y(-1) Method: Least Squares Date: 05/06/10 Time: 23:25 Sample (adjusted): 2002 2019Included observations: 18 after adjustmentsCoefficient Std. Error t-Statistic Prob. C35.977618.1035464.439737 0.0004X-0.657352*X(-1) 0.668695 0.020642 32.39512 0.0000R-squared 0.984983 Mean dependent var 278.1002 Adjusted R-squared 0.984044 S.D. dependent var 105.1781 S.E. of regression 13.28570 Akaike info criterion 8.115693 Sum squared resid 2824.158 Schwarz criterion 8.214623 Log likelihood -71.04124 Hannan-Quinn criter. 8.129334 F-statistic 1049.444 Durbin-Watson stat 1.830746 Prob(F-statistic)0.000000估计结果如下^**235.977610.668695X (4.439737) (32.39512)0.984983 DW=1.830746tt Y t R =-==DW=1.830,已知 1.158 1.391LU d d ==,模型中 1.834U U d DW d <=<-因此,在广义差分模型中已无自相关。

由差分方程式可以得出:*0035.97761ˆˆˆ/(1)108.59410.668695ββρ=-==-*11ˆˆ0.668695ββ== 因此,修正后的回归模型应为108.5940.668695X t t Y =+由上述模型可知,个人实际收入每增加1元,个人实际支出平均增加0.668695元。

6.4参考答案1.原题(1)建立回归模型,回归结果如下:Dependent Variable: Y Method: Least Squares Date: 11/26/10 Time: 19:47 Sample: 1970 1994 Included observations: 25Coefficient Std. Error t-Statistic Prob. X 1.529712 0.050976 30.00846 0.0000 C-68.1602615.26513-4.4650960.0002R-squared 0.975095 Mean dependent var388.0000Adjusted R-squared 0.974012 S.D. dependent var 43.33397 S.E. of regression 6.985763 Akaike info criterion 6.802244 Sum squared resid 1122.420 Schwarz criterion 6.899754 Log likelihood -83.02805 Hannan-Quinn criter. 6.829289 F-statistic 900.5078 Durbin-Watson stat 0.348288 Prob(F-statistic)0.000000给定n=25,1k =,在0.05α=的显著水平下,查DW 统计表可知,1.288, 1.454L U d d ==。