2018年职工薪酬支出及纳税调整明细表详解

- 格式:doc

- 大小:89.00 KB

- 文档页数:2

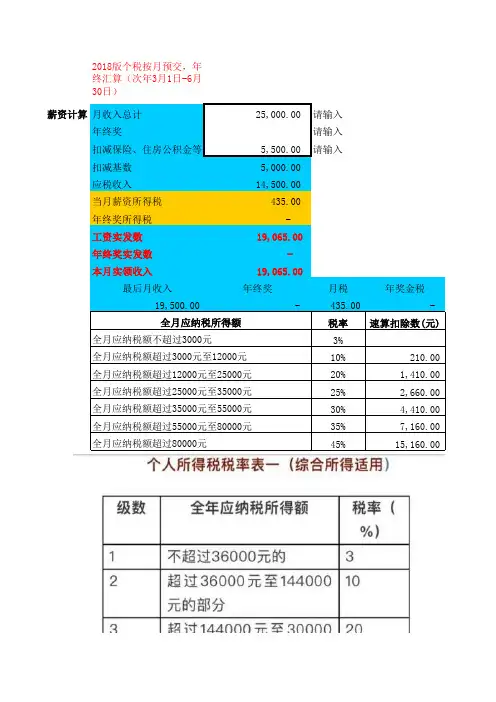

2018版个税按月预交,年

终汇算(次年3月1日-6月

30日)

薪资计算月收入总计

25,000.00请输入年终奖

请输入扣减保险、住房公积金等 5,500.00请输入

扣减基数

5,000.00应税收入

14,500.00当月薪资所得税

435.00年终奖所得税

-工资实发数

19,065.00年终奖实发数

-本月实领收入

19,065.00最后月收入

年终奖月税年奖金税 19,500.00

- 435.00 -税率速算扣除数(元)3%10% 210.0020% 1,410.0025% 2,660.0030% 4,410.0035% 7,160.0045% 15,160.00全月应纳税所得额全月应纳税额不超过3000元

全月应纳税额超过3000元至12000元

全月应纳税额超过12000元至25000元全月应纳税额超过25000元至35000元全月应纳税额超过35000元至55000元全月应纳税额超过55000元至80000元全月应纳税额超过80000元

实发年终奖 - 0.02。

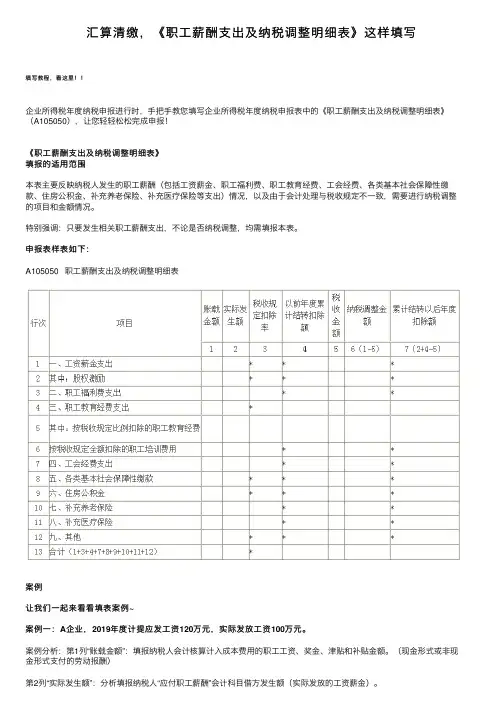

05050 职工薪酬支出及纳税调整明细表行次项目账载金额实际发生额税收规定扣除率以前年度累计结转扣除额税收金额纳税调整金额累计结转以后年度扣除额1 2 3 4 5 6(1-5)7(1+4-5)1 一、工资薪金支出0 0 * * 0 0 *2 其中:股权激励0 0 * * 0 0 *3 二、职工福利费支出0 0 14% * 0 0 *4 三、职工教育经费支出0 0 * 0 0 0 05 其中:按税收规定比例扣除的职工教育经费0 0 2.5% 0 0 0 06 按税收规定全额扣除的职工培训费用0 0 100% * 0 0 *7 四、工会经费支出0 0 2% * 0 0 *8 五、各类基本社会保障性缴款0 0 * * 40 0 *9 六、住房公积金0 0 * * 0 0 *10 七、补充养老保险0 0 5% * 0 0 *11 八、补充医疗保险0 0 5% * 0 0 *12 九、其他0 0 * * 0 0 *13 合计(1+3+4+7+8+9+10+11+12)*A105050 《职工薪酬支出及纳税调整明细表》填报说明纳税人根据税法、《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)、《财政部国家税务总局关于扶持动漫产业发展有关税收政策问题的通知》(财税〔2009〕65号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)、《财政部国家税务总局商务部科技部国家发展改革委关于完善技术先进型服务企业有关企业所得税政策问题的通知》(财税〔2014〕59号)、《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)、《财政部国家税务总局关于高新技术企业职工教育经费税前扣除政策的通知》(财税〔2015〕63号)等相关规定,以及国家统一企业会计制度,填报纳税人职工薪酬会计处理、税收规定,以及纳税调整情况。

叮叮小文库05050 职工薪酬支出及纳税调整明细表A105050《职工薪酬支出及纳税调整明细表》填报说明纳税人根据税法、《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)、《财政部国家税务总局关于扶持动漫产业发展有关税收政策问题的通知》(财税〔2009〕65号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)、《财政部国家税务总局商务部科技部国家发展改革委关于完善技术先进型服务企业有关企业所得税政策问题的通知》(财税〔2014〕59号)、《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)、《财政部国家税务总局关于高新技术企业职工教育经费税前扣除政策的通知》(财税〔2015〕63号)等相关规定,以及国家统一企业会计制度,填报纳税人职工薪酬会计处理、税收规定,以及纳税调整情况。

纳税人只要发生相关支出,不论是否纳税调整,均需填报。

一、有关项目填报说明1. 第1行“一、工资薪金支出”:填报纳税人本年度支付给在本企业任职或者受雇的员工的所有现金形式或非现金形式的劳动报酬及其会计核算、纳税调整等金额,具体如下:(1)第1列“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额。

(2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目借方发生额(实际发放的工资薪金)。

(3)第5列“税收金额”:填报纳税人按照税收规定允许税前扣除的金额,按照第1列和第2列分析填报。

(4)第6列“纳税调整金额”:填报第1-5列的余额。

2. 第2行“其中:股权激励”:本行由执行《上市公司股权激励管理办法》(中国证券监督管理委员会令第126号)的纳税人填报,具体如下: (1)第1列“账载金额”:填报纳税人按照国家有关规定建立职工股权激励计划,会计核算计入成本费用的金额。

2018职工薪酬支出及纳税调整明细表详解1、工资薪金支出税收金额以账载金额和实际发生额孰小值为限。

2、职工福利费税收金额以工资税收金额*14%和(账载金额和实际发生额的孰小值)的孰小值为限;3、职工教育经费税收金额以工资税收金额*8%和(账载金额和实际发生额的孰小值)的孰小值为限;但是可以结转下年扣除;4、工会经费税收金额以工资税收金额*2%和(账载金额和实际发生额的孰小值)的孰小值为限;5、各类基本社会保障性缴款填报基本社会保障性缴款企业缴纳部分的金额,包括基本医疗保险费、基本养老保险费、失业保险费、工伤保险费和生育保险费;账载金额是会计账簿中计提入费用的金额,税收金额填报纳税人按照税收规定允许税前扣除的金额。

纳税调整金额=账载金额-税收金额【例题】某企业2018年发生如下工资业务:1、2018年计提工资1100万元,其中包括计提年终奖200万元,实际发放工资900万元,2019年1月发放年终奖100万元,还有100万元在2019年6月才发放。

2017年3月还发放了2017年的年终奖300万元。

2、实际发生福利费150万元,其中20万元没有取得合法有效凭证。

3、计提职工教育经费57.5万元,实际支出12.5万元用于软件开发人员培训,其他教育经费支出40万元,剩余5万元教育经费未使用,2017年结转教育经费15万元。

4、工会经费支出22万元,取得了专用收据。

【解析】1、工资工资薪金账载金额,反映“应付职工薪酬-工资”科目的本年贷方发生额,即计提进入工资费用中的金额,为1100万元。

工资薪金实际发生额,反映“应付职工薪酬-工资”科目的本年借方发生额(并非实发工资),但是不包括支付2017年年终奖300万元,包括支付的2019年100万元的年终奖。

所以实际发生额=本年借方发生额-300+100=1200-300+100=1000。

而在6月支付的2018年年终奖,因为已经超过了汇算清缴期限,所以不能再计入2018年的实际发生额中。

汇算清缴,《职⼯薪酬⽀出及纳税调整明细表》这样填写填写教程,看这⾥!!企业所得税年度纳税申报进⾏时,⼿把⼿教您填写企业所得税年度纳税申报表中的《职⼯薪酬⽀出及纳税调整明细表》(A105050),让您轻轻松松完成申报!《职⼯薪酬⽀出及纳税调整明细表》填报的适⽤范围本表主要反映纳税⼈发⽣的职⼯薪酬(包括⼯资薪⾦、职⼯福利费、职⼯教育经费、⼯会经费、各类基本社会保障性缴款、住房公积⾦、补充养⽼保险、补充医疗保险等⽀出)情况,以及由于会计处理与税收规定不⼀致,需要进⾏纳税调整的项⽬和⾦额情况。

特别强调:只要发⽣相关职⼯薪酬⽀出,不论是否纳税调整,均需填报本表。

申报表样表如下:A105050 职⼯薪酬⽀出及纳税调整明细表案例让我们⼀起来看看填表案例~案例⼀:A企业,2019年度计提应发⼯资120万元,实际发放⼯资100万元。

案例分析:第1列“账载⾦额”:填报纳税⼈会计核算计⼊成本费⽤的职⼯⼯资、奖⾦、津贴和补贴⾦额。

(现⾦形式或⾮现⾦形式⽀付的劳动报酬)第2列“实际发⽣额”:分析填报纳税⼈“应付职⼯薪酬”会计科⽬借⽅发⽣额(实际发放的⼯资薪⾦)。

由于扣除限额=100万元(“⼯资薪⾦”实际⽀出),准予扣除实际⽀出⾦额100万元,120万>100万,所以2019年度税收⾦额为100万。

2019年度纳税调增⾦额=(1列-5列)=120万-100万=20万元。

案例⼆:B企业,2019年度税收上允许扣除的“⼯资薪⾦”⽀出为100万元,会计上计提的职⼯福利费为15万元,当年实际⽀出职⼯福利费14万元。

案例分析:由于扣除限额=100万元(“⼯资薪⾦”⽀出)x 14%(税收规定扣除率)=14万元,15万>14万,所以2019年度税收⾦额为14万。

2019年度纳税调增⾦额=(1列-5列)=15万-14万=1万元。

案例三:C企业,2019年度税收上允许扣除的“⼯资薪⾦”⽀出为100万元,会计上计提的职⼯教育经费为10万元,实际⽀出职⼯教育经费9万元。

2018职工薪酬支出及纳税调整明细表详解

1、工资薪金支出

税收金额以账载金额和实际发生额孰小值为限。

2、职工福利费

、

税收金额以工资税收金额*14%和(账载金额和实际发生额的孰小值)的孰小值为限;

3、职工教育经费

税收金额以工资税收金额*8%和(账载金额和实际发生额的孰小值)的孰小值为限;但是可以结转下年扣除;

4、工会经费

税收金额以工资税收金额*2%和(账载金额和实际发生额的孰小值)的孰小值为限;

*

5、各类基本社会保障性缴款

填报基本社会保障性缴款企业缴纳部分的金额,包括基本医疗保险费、基本养老保险费、失业保险费、工伤保险费和生育保险费;账载金额是会计账簿中计提入费用的金额,税收金额填报纳税人按照税收规定允许税前扣除的金额。

纳税调整金额=账载金额-税收金额

【例题】某企业2018年发生如下工资业务:

1、2018年计提工资1100万元,其中包括计提年终奖200万元,实际发放工资900万元,2019年1月发放年终奖100万元,还有100万元在2019年6月才发放。

2017年3月还发放了2017年的年终奖300万元。

2、实际发生福利费150万元,其中20万元没有取得合法有效凭证。

3、计提职工教育经费万元,实际支出万元用于软件开发人员培训,其他教育经费支出40万元,剩余5万元教育经费未使用,2017年结转教育经费15万元。

|

4、工会经费支出22万元,取得了专用收据。

【解析】

1、工资

工资薪金账载金额,反映“应付职工薪酬-工资”科目的本年贷方发生额,即计提进入工资费用中的金额,为1100万元。

工资薪金实际发生额,反映“应付职工薪酬-工资”科目的本年借方发生额(并非实发工资),但是不包括支付2017年年终奖300万元,包括支付的2019年100万元的年终奖。

所以实际发生额=本年借方发生额-300+100=1200-300+100=1000。

而在6月支付的2018年年终奖,因为已经超过了汇算清缴期限,所以不能再计入2018年的实际发生额中。

所以纳税调整金额为1100-1000=100万元。

2、职工福利费

账载金额为150万元,实际发生额为130万元,税收金额为(工资实际发生额1000*14%,账载金额150,实际发生额130的三者孰小值)130万元。

纳税调整金额为150-130=20万元。

3、职工教育经费

(1)按税收规定比例扣除的职工教育经费

:

账载金额为45(职工培训费可以全额扣除),实际发生额为40,以前年度结转扣除额为15,税收金额为(1000*8%=80,40+15=55)的孰小值55万元。

纳税调整金额=45-55=-10万元。

累计结转以后年度扣除额=0

(2)按税收规定全额扣除的职工培训经费

账载金额为,实际发生额为,纳税调整金额=0

4、工会经费

工会经费账载金额22万元,实际发生金额22万元,税收金额为(1000*2%=20,22)的孰小值20,纳税调整金额=22-20=2万元。