进出口税费的计算与缴纳 (2)

- 格式:ppt

- 大小:293.00 KB

- 文档页数:1

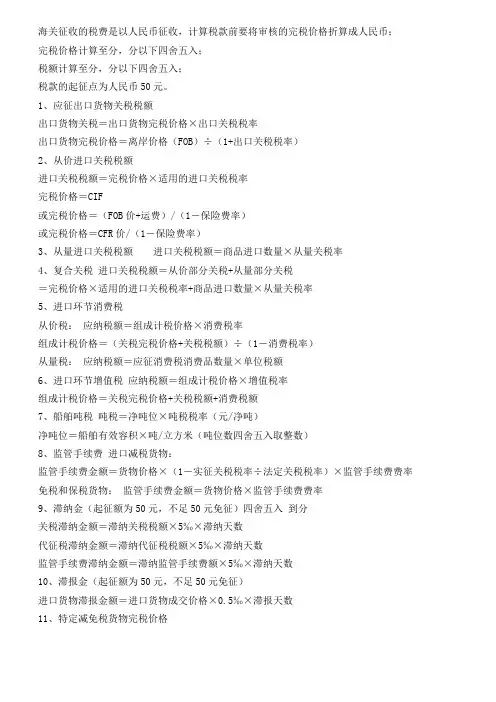

海关征收的税费是以人民币征收,计算税款前要将审核的完税价格折算成人民币;完税价格计算至分,分以下四舍五入;税额计算至分,分以下四舍五入;税款的起征点为人民币50元。

1、应征出口货物关税税额出口货物关税=出口货物完税价格×出口关税税率出口货物完税价格=离岸价格(FOB)÷(1+出口关税税率)2、从价进口关税税额进口关税税额=完税价格×适用的进口关税税率完税价格=CIF或完税价格=(FOB价+运费)/(1-保险费率)或完税价格=CFR价/(1-保险费率)3、从量进口关税税额进口关税税额=商品进口数量×从量关税率4、复合关税进口关税税额=从价部分关税+从量部分关税=完税价格×适用的进口关税税率+商品进口数量×从量关税率5、进口环节消费税从价税:应纳税额=组成计税价格×消费税率组成计税价格=(关税完税价格+关税税额)÷(1-消费税率)从量税:应纳税额=应征消费税消费品数量×单位税额6、进口环节增值税应纳税额=组成计税价格×增值税率组成计税价格=关税完税价格+关税税额+消费税额7、船舶吨税吨税=净吨位×吨税税率(元/净吨)净吨位=船舶有效容积×吨/立方米(吨位数四舍五入取整数)8、监管手续费进口减税货物:监管手续费金额=货物价格×(1-实征关税税率÷法定关税税率)×监管手续费费率免税和保税货物:监管手续费金额=货物价格×监管手续费费率9、滞纳金(起征额为50元,不足50元免征)四舍五入到分关税滞纳金额=滞纳关税税额×5‰×滞纳天数代征税滞纳金额=滞纳代征税税额×5‰×滞纳天数监管手续费滞纳金额=滞纳监管手续费额×5‰×滞纳天数10、滞报金(起征额为50元,不足50元免征)进口货物滞报金额=进口货物成交价格×0.5‰×滞报天数11、特定减免税货物完税价格完税价格=海关审定该货物原进口价格×(1-申请补税实际已使用的时间(月)/监管年限×12)12、佣金单位货物佣金额=含佣价×佣金率净价=含佣价×(1-佣金率)含佣价=净价÷(1-佣金率)13、进出口货物保险费保险费=CIF×110%×保险费率14、回潮率回潮率=(烘前重量-烘干后重量)÷烘干后重量×100%=水分重量÷烘干后重量×100%公量=烘干重量+烘干重量×回潮率公量=净重×(1+标准回潮率)/(1+实际回潮率)15、FOB价换算成其他价(保险加成率一般按10%计算)CFR价=FOB+运费CIF价=(FOB+运费)/ [1-保险费率×(1+保险加成率)]16、CFR价换算成其他价FOB价=CFR-运费 CIF价=CFR / [1-保险费率×(1+保险加成率)]17、CIF价换算成其他价FOB价=CIF价×[1-保险费率×(1+保险加成率)]-运费CFR价=CIF价×[1-保险费率×(1+保险加成率)]。

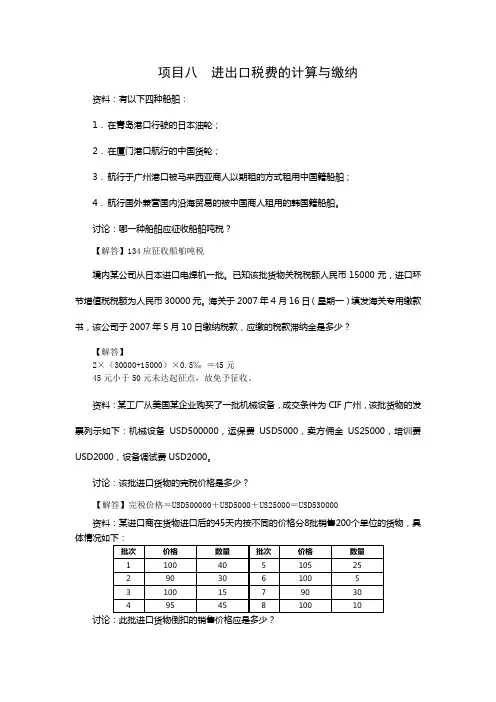

项目八进出口税费的计算与缴纳资料:有以下四种船舶:1.在青岛港口行驶的日本油轮;2.在厦门港口航行的中国货轮;3.航行于广州港口被马来西亚商人以期租的方式租用中国籍船舶;4.航行国外兼营国内沿海贸易的被中国商人租用的韩国籍船舶。

讨论:哪一种船舶应征收船舶吨税?【解答】134应征收船舶吨税境内某公司从日本进口电焊机一批。

已知该批货物关税税额人民币15000元,进口环节增值税税额为人民币30000元。

海关于2007年4月16日(星期一)填发海关专用缴款书,该公司于2007年5月10日缴纳税款,应缴的税款滞纳金是多少?【解答】2×(30000+15000)×0.5‰=45元45元小于50元未达起征点,故免予征收。

资料:某工厂从美国某企业购买了一批机械设备,成交条件为CIF广州,该批货物的发票列示如下:机械设备USD500000,运保费USD5000,卖方佣金US25000,培训费USD2000,设备调试费USD2000。

讨论:该批进口货物的完税价格是多少?【解答】完税价格=USD500000+USD5000+US25000=USD530000资料:某进口商在货物进口后的45天内按不同的价格分8批销售200个单位的货物,具【解答】此批进口货物倒扣的销售价格应是每单位100元,因为它对应的数量最多(60)。

讨论:在下列从新加坡进口的货物中,哪些可以认定原产于新加坡?1.从法国进口在新加坡更换牌号的化妆品;2.以原产于泰国的进口原料在新加坡经简单加工的水果罐头;3.在制成品中含有40%原产于中国的原辅料的电子产品;4.在制成品的离岸价中不明原产地的零部件价值超过了70%的家用电器。

【解答】23资料:在台湾纺成的纱线,运到日本织成棉织物,并进行冲洗、烫、漂白、染色、印花。

上述棉织物又被运往越南制成睡衣,后又经香港更换包装转销我国。

讨论:我国海关应以下列哪个国家(地区)为该货物的原产地?【解答】越南。

进出口税金的缴纳与计算方法报关海关税金关税税率增值税优惠税率普通税率对于进(出)口货物来说,缴纳税费是一项很重要的工作,下面就交纳税金的实际操作过程中遇到的一些问题作一简要介绍:租费计征是指海关根据国家的有关政策、法规对进出口货物征收关税及在进口环节征收税费。

根据海关法和进出口关税的有关规定,进出口的货物除国家另有规定的以外,均应征收关税。

关税由海关依照海关进出口税则征收。

我国对进口货物除征收关税外,还要征收增值税,少数商品要征收消费税。

根据国家法律规定。

上述两种税款由税务机关征收。

为简化征收手续。

方便货物进出口,同时又可有效地避免货物进口后另行征收可能造成的漏征。

国家规定进口货物的增值税和消费税,由海关在进口环节代税务机关征收。

因此,在实际工作中又常常称为海关代征税。

海关税费计征的一般程序是:1.税则归类税则归类就是将货物按照《海关进出口税则》的归类总规则,归入适当的税则编号,以确定其适当的税率。

2.税率的运用(1)关税税率。

《海关进出口税则》中的关税进口税率,有普通税率和优惠税率两栏,出口税率只有一种。

根据《进出口关税条例》第六条规定,对原产于与中华人民共和国未订有关税互惠协议的国家或者地区的进口货物按照普通税率征税,对原产于与中华人民共和国订有关税互惠协议的国家或者地区的进口货物,按照优惠税率征税。

对原产于对我国出口货物征收歧视性关税或者给予其他歧视性待遇的国家或者地区的进口货物,可以征收特别关税。

(2)代征税税率。

目前,海关在进口环节代国家其他部门征收的代征税,有增值税、消费税和船舶吨税。

3.完税价格的审定完税价格是指海关按照《海关法》和《进出口关税条例》的有关规定,凭以计算应征关税的进出口货物的价格。

以海关审定的成交价格为基础的到岸价格作为进口货物的完税价格。

4.税费的计算(1)关税进口关税= 完税价格×关税税率出口税率= 完积价格×出口税率(2)增值税进口增值税=(关税完税价格十关税税额+ 消费税额)×增值税率。

《报关与报检实务》(第二版)习题及参考答案(汇总)第一章报关基础知识一、单项选择题1.请指出下列哪种说法不正确( D )。

A.专业报关企业是具有境内法人地位的经济实体B.专业报关企业中有的属于有限责任公司C.专业报关企业具有报关权D.专业报关企业具有进出口经营权2.根据我国《海关法》的规定,报关行为又可分为自理报关和代理报关,其中通常情况下下列哪一主体不得办理代理报关( C )。

A.进出口货物代理人B.专业报关行C.进出口货物收发货人D.国际贸易货物运输代理公司3.中华人民共和国海关是国家的进出境监督管理机关,其基本任务是对进出境运输工具、货物、物品进行监督管理、征收关税、( B )和编辑海关统计。

A.临时保管通关货物B.查辑走私C.施加封志D.行政处罚4.海关行使下列哪些权力时不需经直属海关关长或者其授权的隶属海关关长批准( D )。

A.在调查走私案件时,查询案件涉嫌单位和涉嫌人员在金融机构、邮政企业的存款、汇款B.在海关监管区和海关附近沿海沿边规定地区外,检查有走私嫌疑的运输工具和有藏匿走私货物、物品的场所C.在海关监管区和海关附近沿海沿边规定地区外,检查有走私嫌疑的进出境运输工具D.与违反《海关法》或者其他有关法律、行政法规的进出境运输工具、货物、物品有牵连的合同或发票等资料5.一般说来,海关权力行使应遵循合法原则、适当原则、( A )、依法受到保障原则。

A.依法独立行使原则B.双赢原则C.相互制约原则D.平衡原则6.目前我国的直属海关共有( C)个A .30 B. 38 C. 41 D. 467.从( C )起,海关对部分打私办案职能进行了内部调整,走私犯罪侦查机构增加了行政执法职能。

A .2001年 B. 2002年 C. 2003年 D. 2004年8.报关员自接到海关“现场交单”或者“放行交单”通知之日起10日内,没有正当理由,未按照规定持打印出的纸质报关单,备齐规定的随附单证,到货物所在地海关递交书面单证并办理相关海关手续,导致海关撤消报关单的,一次记分的分值为:( C )A. 30分B. 20分C. 10分D.5分9.在海关签印放行后,海关发现因为报关员填制报关单不规范,报关单币值或者价格填报与实际不符,且两者差额在100万元人民币以下:数量与实际不符,且有4位数以下差值,经海关确认不属伪报,但影响海关统计的,一次记分的分值为:( D )A .30分 B. 20分 C. 10分 D. 5分二、多项选择题1.根据海关对报关单位的现行管理规定,指出下列哪些行为符合报关单位的报关行为规则( AD )。

进出口税费的计算与缴纳实例1. 引言进出口业务在国际贸易中扮演着重要角色,但在进行进出口业务时,需要了解和计算相关的税费,以确保交易的合法性和利润。

本文将以进出口税费的计算与缴纳实例为主题,介绍进出口税费的计算方法和实际操作。

2. 进口税费的计算与缴纳2.1 进口税费的种类进口税费主要包括关税、增值税和消费税等。

关税是根据商品的类别和产地等因素确定的,增值税和消费税是根据商品的价值确定的。

进口税费的类型和税率根据国家和地区的政策而有所不同。

2.2 进口税费的计算公式进口税费的计算公式如下:总进口税费 = 关税 + 增值税 + 消费税其中,关税的计算公式为:关税 = 关税税率 × (进口商品的完税价格 + 运费 + 保险费)增值税的计算公式为:增值税 = (进口商品的完税价格 + 关税 + 运费 + 保险费) × 增值税税率消费税的计算公式为:消费税 = (进口商品的完税价格 + 关税 + 运费 + 保险费) × 消费税税率进口税费的缴纳通常由进口商负责。

进口商需要根据海关提供的进口税费计算结果,按规定的时间和方式缴纳相应的税款。

通常,进口商可选择自行办理进口税费的缴纳,或委托专业的报关公司代为办理。

3. 出口税费的计算与缴纳3.1 出口税费的种类出口税费主要包括关税和退税等。

关税是根据商品的类别和目的地等因素确定的,退税是根据商品的出口价值确定的。

3.2 出口税费的计算公式出口税费的计算公式如下:总出口税费 = 关税 - 退税出口税费的缴纳通常由出口商负责。

出口商需要根据海关提供的出口税费计算结果,按规定的时间和方式缴纳相应的税款。

通常,出口商可选择自行办理出口税费的缴纳,或委托专业的报关公司代为办理。

4. 进出口税费的实际操作4.1 进口税费的实际操作进口商在进行进口业务时,需要按照以下步骤进行进口税费的计算和缴纳:1.获取进口商品的完税价格,即商品的成交价格加上运费和保险费。

进出口税费的征缴和计算知识巩固一、单项选择题(1)某单位于2004年5月1 6 日(5月份第三个星期日)申报进口货物一批,计征关税时应按( D )中国人民银行公布的基准汇率计征。

A.5月5日(星期三) B.5月16日(星期日)C.5月12日(星期三) D.4月21日(星期三)(2)海关计征关税时,人民币与外汇的比价应在人民币元后保留( D )位小数。

A.1 B.2 C.3 D.4(3)某单位委托代理进口温度精密检测仪一台,报关时所提供的发票列明如下:货值FOB 10万美元,运、保费1 万/美元,包装费、材料费共计3000美元,购货佣金2000美元,该产品境外特殊设计费1.5万美元,特许权使用费1万美元,技术服务费5000美元,该货物的完税价格是( C )万美元。

A.11.3 B.11.5 C.13.5 D.14(4)纳税义务人应当自海关填发税款缴款书之日起15日内向指定银行交纳税款纳税义务人未按期交纳税款的,从滞纳税款之日起,按日加收滞纳税款( D )的滞纳金。

A.1‰ B.1.5‰ C.0.1‰ D.O.5‰(5)纳税义务人因某些原因不能按时交纳税款的,经海关总署批准,可以延期交纳税款,但最长不得超过( D )个月。

A.1 B.2 C.3 D.6(6)因品质不良或者规格原因,原进出口货物( A )年内原状复运出进境的,不征收进口关税。

A.1 B.2 C.3 D.5(7)关税税额在人民币( D )元以下的一票货物,免征进出口关税。

A.10 B.20 C.40 D.50(8)某单位出口鳗鱼苗一批,离岸价格为人民币10万元。

2004年暂定出口税率为10%,最惠税率为20%。

该批出口货物的完税价格应为( D )元。

A.100 000 B.83 333 C.78 000 D.90 909(9)某单位进口一批属于我国政府实施临时反倾销措施的货物,其完税价格折合人民币为100万元。

根据规定,纳税义务人除应当正常交纳进口关税和进口环节增值税外,还应交纳( C )万元现金保证金(现金保证金的征收比率为20%,增值税率为17%)。

进出口税费的计算与缴纳1. 简介进出口税费是指进出口货物或服务的相关税费,包括关税、增值税、消费税等。

进出口税费的计算与缴纳是国际贸易过程中必须遵守的一项法规,对于进出口商来说非常重要。

在进行进出口贸易时,准确计算和及时缴纳进出口税费可以避免可能产生的法律风险和罚款,确保贸易顺利进行。

本文将重点介绍进出口税费的计算方法和缴纳流程。

2. 进出口税费的计算2.1 关税计算关税是根据货物的进口国家和商品的类别计算的。

不同的国家对不同的商品有不同的关税税率。

一般而言,关税税率可参考国际贸易协定或与进口国签订的双边协议。

关税的计算公式为:关税金额 = 价值 × 税率其中,价值是货物的进口价格,税率是关税适用的税率。

2.2 增值税计算增值税是以货物的进口国家为准进行计算的。

不同国家的增值税税率也不同。

在一些国家,进口货物需要缴纳增值税,而出口货物则可以享受退税政策。

增值税的计算公式为:增值税金额 = (进口货物的货物价值 + 关税金额)× 增值税税率2.3 消费税计算消费税是针对某些特定商品而征收的税费,根据进口国家的法规进行计算。

不同国家对不同商品的消费税税率也不同。

消费税的计算公式和关税类似:消费税金额 = 价值 × 税率2.4 其他税费计算根据进出口国家的法规,还可能有其他税费需要计算和缴纳,如环保税、资源税等。

这些税费的计算方法和计算公式也因国家而异。

3. 进出口税费的缴纳3.1 缴纳方式进出口税费的缴纳方式根据国家的法规和政策不同而有所差异。

一般来说,进出口商可选择以下常见的缴纳方式:•自缴:进出口商自行审核并缴纳相关税费。

•第三方代缴:委托专业的报关公司或代理商负责审核和缴纳税费。

•免付制:根据一些双边或多边协议,进出口商可以享受免付税费的政策。

3.2 缴纳流程缴纳进出口税费的流程一般包括以下步骤:1.登记报关:进出口商需要向相关海关部门登记报关,并提供必要的进出口资料。

【正保人事考试教育网 - 报关员资格考试指南】:进出口税费的几个计算公式(一)进口关税计算从价进口货物应纳关税款=进口货物完税价格×适用的进口关税税率进口货物完税价格=CIF=(FOB价格+运费)/(1-保险费率)=CFR价格/(1-保险费率)从量进口货物应纳关税款=进口货物数量×适用的单位税额复合进口货物应纳关税款=从价部分关税额+从量部分关税额=进口货物完税价格×适用的关税额+进口货物数量×适用的单位税额(二)进口环节税税款计算l 从价应纳消费税额=从价消费税计税价格×消费税从价税率从价消费税计税价格=(进口货物完税价格+进口关税税额)/(1-从价消费税税率)l 从量应纳消费税额=进口货物数量×消费税从量税率复合应纳消费税额=从价部分消费税额+从量部分消费税额=从价消费税计税价格×消费税从价税率+进口货物数量×消费税从量税率l 我国的增值税都是从价税,根据进口货物是否应缴消费税,分以下两种情况:1、应征消费税的进口货物增值税=增值税计税价格×增值税税率应征消费税的增值税计税价格=进口货物完税价格+进口关税税额+消费税税额=进口货物完税价格+进口货物完税价格×进口关税税率+从价/从量/复合消费税税额2、不征消费税的进口货物增值税=增值税计税价格×增值税税率不征消费税的增值税计税价格=进口货物完税价格+进口关税税额(三)出口关税计算出口货物应纳关税额=出口货物完税价格×出口关税税率出口货物完税价格=FOB价格/(1+出口关税税率)减税出口货物关税额=出口货物完税价格×减按出口关税税率减税出口货物完税价格=FOB价格/(1+出口关税税率)(四)船舶吨税税款计算船舶吨税按注册净吨位计算,尾数按四舍五入原则,半吨以下免征尾数,半吨以上按一吨计征应征船舶吨税=净吨位×船舶吨税税率=船舶有效容积×吨/立方米×船舶吨税税率(五)滞纳金计算按照规定,关税、进口环节增值税和消费税、船舶吨税的纳税人或其代理人,未在规定时间内缴纳税款构成滞纳的,应照章缴纳滞纳金。