工程款申报费用和实际支付费用的比较列表.doc -

- 格式:doc

- 大小:33.00 KB

- 文档页数:1

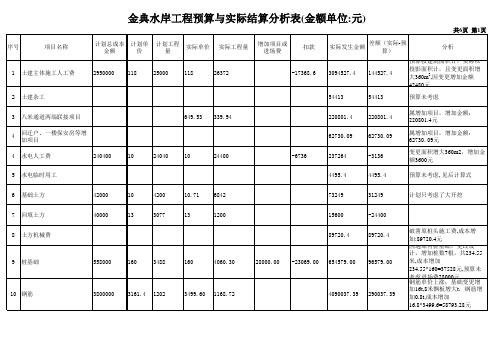

金典水岸工程预算与实际结算分析表(金额单位:元)

金典水岸工程预算与实际结算分析表(金额单位:元)

金典水岸工程预算与实际结算分析表(金额单位:元)

金典水岸工程预算与实际结算分析表(金额单位:元)

金典水岸工程预算与实际结算分析表(金额单位:元)

分析:因变更增加金额:42480+3600+37528+58793.28+85653+6048+72=234174.3元

因增加项目增加金额:220801.4+66649.37+89720.4+26462.7+5033+21177+11880=441723.9元

预算未考虑的大项有:白蚁工程:24400元;水泵房供水设备:74000元;监理费:60000元;防雷报建费:29000元;管道燃气费:700000元;有线电视报装费:50000元;预算未发生的项目:停车划线费:60000元。

计:24400+74000+60000+29000+700000+50000-60000=877400元

另:物业管理处装修及金典故事砌垃圾池用金典水岸材料款:3018.5元

不考虑税金上涨因素,实际发生金额与预算相比节省:234174.3+441723.9+877400+3018.5-1535998.03=20318.7元

-2451441.4 -2451441.40。

承建工程预算成本与实际成本的对比分析摘要:通过承建工程成本分析,项目如何更好地生存,如何寻求降低成本的途径、更好地去经营、管理项目,为企业创造最大的利益。

关键词:预算成本实际成本量本利Abstract: The construction of the project cost analysis, project on how to better survive, how to find a way to reduce costs, better to operate, manage projects, to create maximum benefit for the enterprise.Keywords: the estimated cost of the actual cost, the amount of principal and interest.一、承接工程的基本概况A工程,工期10年12月至12月14日,单价9.8元,工程量60万m3,合同额为588万元,实际完成疏浚工程量为77.35万m3,相应增加至合同额为758.03万元,由01号船进行施工;B工程,工期自10年10月22日至11年02月29日,单价7.88元,工程量200万m3,合同额为1576万元,实际完成疏浚工程量为250.3686万m3,相应增加至合同额为1972.9045万元,由02号船进行施工。

项目施工期间,项目部在职职工平均人数为70人,共计发放工资总额191.86万元。

二、合同实现利润情况(单位:万元)备注:1、B工程合同中注明鉴于燃油价格变化较大,经合同双方友好协商,业主将根据实际情况对承包方进行补偿;2、成本中不包括未发放的兑现工资。

三、从项目部的量本利角度比较分析以下计算所涉及公式说明:y——总成本;a——固定成本;x——方量;b——单位变动成本;bx——变动成本;p——单价;Tcm——边际贡献;cmR——边际贡献率;bR——变动成本率根据实际成本计算出A工程的固定成本a:折旧费13.17万元,管线摊销39.83万元,间接费80.92万元,船员工资28.94万元,合计162.86万元。

造价师考试中的工程建设其他费和实际还真不太一样!参加过造价师考试的人都会有这种感觉,考试的内容比实际工作中遇到的问题要难很多,造价师考试出题人,似乎本着“押对题算我输”、“做对题算我输”的原则在布置考题,且为了显示证书的价值,通过率不能太高,自然在题型难易程度设置上会充分打磨,以达到“折磨”考生的目的。

下面这张图就是造价师考试的内容概括:今天只对红框内(工程建设其他费)的费用构成进行分析,看一看考试的内容与实际距离有多远。

名词解释工程建设其他费用是根据有关规定应在基本建设投资中支付的,并列入建设项目总概预算或单项工程综合概预算的,除建筑安装工程费用和设备工器具购置费以外的费用。

包括:土地、青苗等补偿费和安置补助费、建设单位管理费、研究试验费、生产职工培训费、办公和生活家具购置费、联合试运转费、勘察设计费、供电贴费、施工机构迁移费、矿山巷道维修费、引进技术和进口设备项目的其他费用等。

考生看完概念的头2句话可能直接反驳:工程建设其他费并入了建设项目总概预算或单项工程综合概预算,当然属于工程造价范畴内的知识了。

那现实情况真是如此吗?下面一条一条分析其费用组成内容:01、土地征用及迁移补偿费(由6项具体的费用组成),工程造价人员参与到其中的程序中(如三峡库区拆迁),可以运用哪方面的工程造价知识来解决拆迁问题呢?你如果想不到,我这有个基本方法叫“闭眼拍脑法”,也就是事前预测1000亿,事后追加2000亿,最终是把30多万人搬走了。

说了半天,这道程序与工程造价基本无关,对具体方法感兴趣的人,可以看看上世纪60年代香港电影里关于拆迁的情节场景,比听枯燥无味的造价师课程要精彩万分。

02、土地使用权出让金最常见的这项费用操作过程是带了80亿进入拍卖场,如果在可控范围内拿到地块,财务人员一按键盘,80亿进入到了建设项目总投资中,似乎与工程造价也没有什么关系;当地块公开拍卖价超过80亿时,工程造价人员有能力往上追加资金吗?同行自豪地声称:“我的工作就是前期投资、拿地”,如果拿着投资人的钱去举牌也算高技术人才,大家可以考虑转行做拍卖师。

工程款申报费用和实际支付费用的比对列表

序号楼栋付款节点申报费用实际(预计)审核备注

1 5#楼一~八层结构509.27万313万已支付

2 3#楼一~八层结构294.35万178万已支付

3 5#楼九~十三层结构320.1万170.6万已支付

4 3#楼九~十三层结构173.47万93.47万未支付

5 5#楼一~十层墙体(含二次结构)147.59万81.2万未达到支付节点,占未

上报,预计审核费用为

实际发生成本费用

6 3#楼一~十层墙体(含二次结构)96.92万44.1万

7 5#楼十四~十八层结构320.1万170.6万已上报,暂未审核,参照5#楼9~13层实际审核工程款为标准

8 3#楼十四~十八层结构173.47万93.47万未达到支付节点,占未上报,参照3#楼9~13层实际审核费用为标准

9

10

11

12

13

14

15

16

17

备注:以上款项已乘以合同约定的70%的付款比例。