金融工具会计专题1——高级会计师考前培训PPT课件

- 格式:ppt

- 大小:689.00 KB

- 文档页数:26

第一章金融工具概述..................................................................................... 错误!未定义书签。

第二章资产减值概述..................................................................................... 错误!未定义书签。

第三章收入概述............................................................................................. 错误!未定义书签。

第四章长期股权投资与企业合并............................................................... 错误!未定义书签。

第五章所得税................................................................................................. 错误!未定义书签。

第六章或有事项........................................................................................... 错误!未定义书签。

第七章财务报告......................................................................................... 错误!未定义书签。

第八章行政事业单位财务与会计............................................................... 错误!未定义书签。

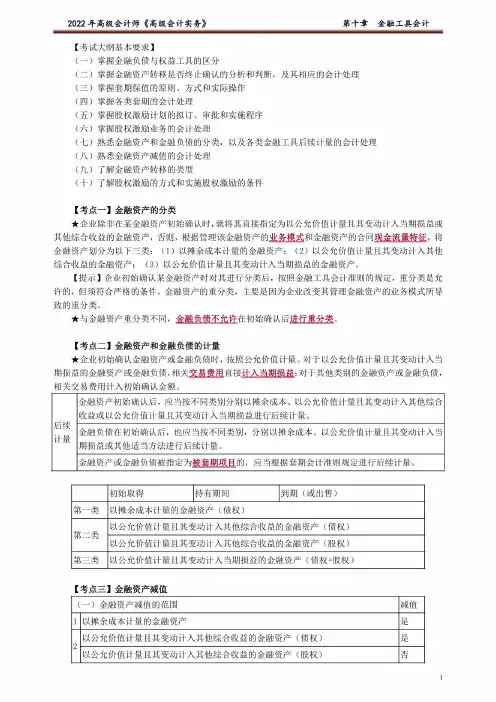

2008 年高级会计实务特训精讲班(1-2章)本章术语:1.金融工具:是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同。

金融工具是金融市场上进行交易的载体,它是规定交易双方受法律保护的权利和义务的交易合约。

广义的金融工具包括货币和信用工具,如黄金、白银钞票以及支票、本票、商业票据、公债券、公司债券、股票、外汇、信用卡等。

狭义的金融工具是指资金缺乏部门向金融盈余部门借入资金或发行者向投资者筹措资金时,依一定格式制成的书面文件,是具有法律效力的契约,即信用工具。

按照金融工具与实体经济的关系,可分为基础金融工具和衍生金融工具。

2.基础金融工具:基础金融工具是在实体经济发展的基础上产生,并直接为生产和流通服务的金融工具。

股票、债券、商业票据等都属于基础金融工具。

3.衍生金融工具:又称金融衍生产品。

是以基础金融工具为标的物所派生出来的各种金融合约及其组合形式。

通过预测股价、利率、汇率等未来行情走势.采用支付少量保证金或权利金签订远期合同或互换不同金融商品等交易形式的新兴金融工具。

期权、期货、互换以及他们的各种组合形式属于典型的衍生金融工具。

4.期权:是一种选择权,期权的买方向卖方支付一定数额的权利金后,就获得这种权利,即拥有在一定时间内以一定的价格( 执行价格) 出售或购买一定数量的标的物( 实物商品、证券或期货合约) 的权利。

5.互换:是一种金融交易,交易双方在一段时间内通过交换一系列支付款项,( 这些款项可以包括本金支付也可以包括利息支付- 又可以只包括利息支付) 以达到双方互利的目的< 转移、分散和降低风险) 。

H 公司,AAA 级企业,向B 银行借款5000 万。

固定贷款利率7 %;L 公司,CCC 级企业,,向B 银行借款5000 万。

浮动贷款利率6. 5 %;中介机构:M 投资银行,按贷款金额分别向双方收取各O.1 %的费用。

互换过程:在中介机构的协调下,双方约定:由L 公司承担H 公司的 1.75 %,然后双方交换利息支付义务- 即互相为对方支付利息。