会计双语Lesson 6

- 格式:ppt

- 大小:309.00 KB

- 文档页数:62

第六章经营循环:商品销售成本和存货学习目标1.确认包含在存货里成本2.在定期盘存制和永续盘存制下确认存货数量3.使用以下方法计算销售成本和期末存货4.说明存货错误对于财务报表的影响5.使用成本与市价孰低法对存货计价6.用毛利率法和零售法估计期末存货7.在财务报表中披露存货信息8.分析商品周转率信息在第五章中,我们讨论了提供产品和服务的收入和应收项目。

这一章,我们讨论存货的会计处理。

存货通常是企业最多的流动资产。

要合理的反映企业的财务状况,确定存货的期末余额是很重要的。

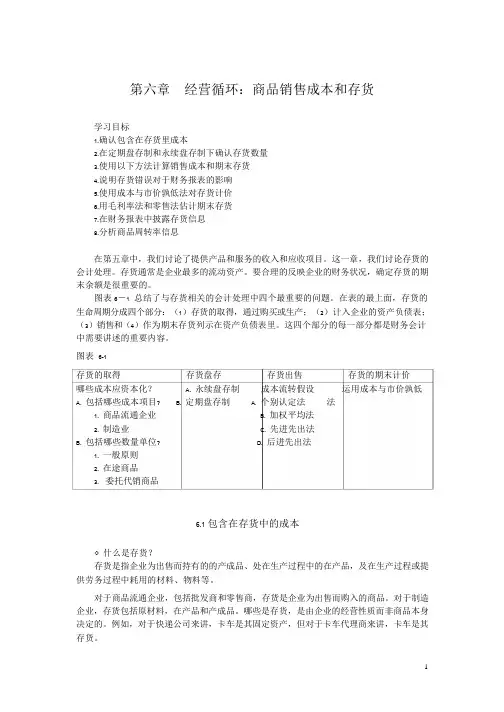

图表6-1总结了与存货相关的会计处理中四个最重要的问题。

在表的最上面,存货的生命周期分成四个部分:(1)存货的取得,通过购买或生产;(2)计入企业的资产负债表;(3)销售和(4)作为期末存货列示在资产负债表里。

这四个部分的每一部分都是财务会计中需要讲述的重要内容。

图表6-1存货的取得存货盘存存货出售存货的期末计价哪些成本应资本化? A. 永续盘存制成本流转假设运用成本与市价孰低A. 包括哪些成本项目?B. 定期盘存制 A. 个别认定法法1. 商品流通企业 B. 加权平均法2. 制造业 C. 先进先出法B. 包括哪些数量单位? D. 后进先出法1. 一般原则2. 在途商品3. 委托代销商品6.1 包含在存货中的成本◇什么是存货?存货是指企业为出售而持有的的产成品、处在生产过程中的在产品,及在生产过程或提供劳务过程中耗用的材料、物料等。

对于商品流通企业,包括批发商和零售商,存货是企业为出售而购入的商品。

对于制造企业,存货包括原材料,在产品和产成品。

哪些是存货,是由企业的经营性质而非商品本身决定的。

例如,对于快递公司来讲,卡车是其固定资产,但对于卡车代理商来讲,卡车是其存货。

制造企业主要包括以下三类存货:1. 原材料,指企业取得的并将用于生产过程的物品。

2. 在产品,指正在各个生产工序加工的产品。

记入在产品的成本包括原材料的成本,直接人工成本和制造费用。