第04章 投资需求与投资供给

- 格式:ppt

- 大小:81.00 KB

- 文档页数:9

财务管理第04章姚海鑫课后答案(总7页)--本页仅作预览文档封面,使用时请删除本页--第四章 货币时间价值第一节 学习要点及难点本章的学习重点和难点主要包括:货币的时间价值、复利计算、年金计算、普通年金、先付年金、递延年金、永续年金、 增长年金、永续增长年金。

1.货币时间价值的涵义货币的时间价值是指一定量货币在不同的时间具有不同的价值。

货币具有时间价值,反映了货币的稀缺性和机会成本的价值观念。

2.货币时间价值的计算在货币时间价值的计算中,有单利法和复利法两种。

单利法是指只对本金计算利息,而不将以前计算期的利息累加到本金中,即利息不再生息的一种货币时间价值计算方法。

复利法是指每经过一个计息期,要将所生利息加入本金再计算利息,逐期滚算,俗称“利滚利”。

这里所说的计息期是指相邻两次计息的时间间隔,如年、月、日等。

财务管理中的筹资、投资等决策都是建立在复利基础上的。

复利现值(1)nFV PV i =+ 复利终值FV =1)n PV i ⨯+(其中,PV :现值;i :利息率;n :计算利息的年数;FV :n 年年末的终值。

名义利率与实际利率之间的关系是: (1)1m r i m=+-其中,r 为名义利率;m 为每年复利次数;i 为实际利率。

在给定复利终值及现值的情况下,可以计算利率和期限:复利利率的计算公式:1(/)11n i FV PV =-= 期限的计算公式:ln(/)ln(1)FV PV n i =+ 另外,使资金倍增所要求的利率(i )与投资期数(n )之间的关系,可用i ×n ≈72近似地表示。

这是一个非常有用的经验公式,称为72法则。

其中,i 为不带百分号的年利率。

3.年金的计算一定时间内每期相等金额的收付款项,称为年金。

年金按现金流量发生时点的不同,分为普通年金、先付年金、递延年金和永续年金。

这些年金现值的计算,具有重要的现实意义。

(1)普通年金又称为后付年金,是指其系列收付款项发生在每期期末。

第一题、单项选择题(每题1分,5道题共5分)1、04.某投资项目达产后每年的可变成本为4 000万元,产品销售单价为23万元/吨,营业收入与成本费用均采用不含税价格,单位产品营业税金及附加为0.2万元/吨,项目设计生产能力为500吨。

在采用生产能力利用率表示的盈亏平衡点为60%的情况下,其年固定成本为( )万元。

A、1704B、2840C、2900D、44402、06.某项目设计年生产能力为25万件,估算年固定总成本为500万元,产品的销售价格(不含销项税)预计为80元/件,单位产品销售税金及附加为0.4元,单位产品可变成本(不含进项税)为50元/件。

则该项目以生产能力利用率表示的盈亏平衡点应为( )。

A、32.43%B、34.21%C、65.79%D、67.57%3、08.某技术方案设计年产量为5000件,单位产品售价为2500元,单位产品变动成本是750元,单位产品的营业税及附加为370元,年固定成本为240万元,该项目达到设计生产能力时年税前利润为( )万元。

A、450B、135C、635D、8254、13.在敏感性分析中,分析指标的确定,一般是根据项目的特点、不同的研究阶段、实际需求情况和指标的重要程度来选择,与进行分析的目标和任务有关。

如果主要分析方案状态和参数变化对方案投资回收快慢的影响,则可选用( )作为分析指标。

A、投资回收期B、财务净现值C、财务内部收益率D、基准收益率5、20.对某项目进行单因素敏感性分析。

当单位产品价格为1500元时,财务内部收益率为23%;当单位产品价格为1080元时,财务内部收益率为18%;当单位产品价格为950元时,财务内部收益率为10%;当单位产品价格为700元时,财务内部收益率为 -8%。

若基准收益率为10%,则单位产品价格变化的临界点为()元。

A、1500B、1880C、950D、700第二题、多项选择题(每题2分,5道题共10分)1、(本题空白。

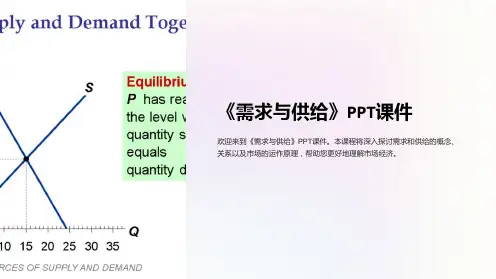

市场经济学--需求、供给和价格讲义市场经济学讲义一、需求与供给市场经济是一种通过供求关系调节资源配置的经济体制。

需求和供给是市场经济中两个核心概念。

1. 需求需求是指消费者对某种商品或服务的意愿和能力。

需求量取决于需求者对商品或服务的价格和自身收入的变化。

需求曲线通常是向下倾斜的,即价格上升时需求量减少,价格下降时需求量增加。

需求的影响因素:- 价格:价格上升会导致需求量减少,价格下降会导致需求量增加。

- 价格的替代品和亲代品:如果价格的替代品或亲代品的价格上升,需求量可能会增加。

- 收入水平:收入增加可以导致需求量增加,而收入减少可以导致需求量减少。

- 偏好和趋势:消费者的偏好和趋势对需求量也有影响。

2. 供给供给是指生产者愿意以不同价格提供一定数量的商品或服务。

供给量取决于生产者的成本和期望利润。

供给曲线通常是向上倾斜的,即价格上升时供给量增加,价格下降时供给量减少。

供给的影响因素:- 成本:生产成本上升会导致供给量减少,成本下降会导致供给量增加。

- 技术进步:技术进步可以降低生产成本,从而增加供给量。

- 期望利润:高利润预期可以提高供给量,而低利润预期可以降低供给量。

- 税收和补贴:税收增加会导致供给减少,而补贴增加会导致供给增加。

二、价格的形成市场经济中,需求和供给的交互作用决定了商品或服务的价格。

当需求和供给达到平衡时,即需求量等于供给量,市场达到均衡状态,此时的价格被称为均衡价格。

价格的调节机制:- 如果价格高于均衡价格,需求量会减少,供给量会增加,直到价格回归到均衡价格。

- 如果价格低于均衡价格,需求量会增加,供给量会减少,直到价格回归到均衡价格。

通过这种供需调节机制,市场经济可以实现资源的有效配置和需求的满足。

总结:市场经济中,需求和供给是相互作用的基本元素。

通过需求和供给的交互作用,市场经济可以实现资源的有效配置和利益的最大化。

价格在市场经济中起着重要的调节作用,通过供需关系的动态调节,市场经济可以实现价格的均衡和资源的有效配置。

第四章消费、储蓄与投资理论4.1消费、消费函数与消费倾向1. 消费:一个国家或地区一定时期内居民个人或家庭为满足消费欲望而用于购买消费品和劳务的所有支出。

2. 消费函数:指消费支出与决定消费的各种因素之间的依存关系。

3.消费的影响因素:收入水平、消费品的价格水平、消费者个人的偏好、消费者对其未来收入的预期、消费信贷及其利率水平。

如果我们以C代表消费,以Y代表收入,则上述关系可以用公式表示为:C = c(Y)(满足条件dc / dy >0;dc2 / d2y<0)如果我们把该函数视作一个简单的线性函数,则其表达式为:C = a + bY (1 >b >0)上式中的a作为一个常数,在宏观经济学中被称为自发性消费,其含义是,居民个人或家庭的消费中有一个相对稳定的部分,其变化不受收入水平的影响。

上式中的bY在宏观经济学中被称为诱致性消费,是居民个人或家庭的消费中受收入水平影响的部分,其中b作为该函数的斜率,被称为边际消费倾向。

在横轴为收入Y,纵轴为消费C的座标中,消费函数C = c(Y)的图象如下:在横轴为收入Y,纵轴为消费C的座标中,消费函数C = a + bY的图象如:4. 消费倾向:消费与收入的比率。

(1)平均消费倾向:消费总量与收入总量的比率,简称APC。

根据定义有:APC = C / Y(2)边际消费倾向:消费增量与收入增量的比率,简称MPC。

根据定义有:MPC=ΔC/ΔY(3)边际消费倾向递减规律:边际消费倾向递减:指消费增量并不与可支配收入增量一直保持相同的比例,当可支配收入增加时,消费虽然也增加,但增加的幅度却在不断地下降。

(4)平均消费倾向递减规律:平均消费倾向递减:指随着可支配收入的提高,消费支出在可支配收入中所占的比重会逐步减少。

5 凯恩斯的以后的消费理论持久收入假说(Permanent Income Hypothesis)Milton Friedman,1957,《一个消费函数的理论》持久收入概念从一个更长的时期来观察的家庭的平均收入。