4.1 资金需求预测(清晰版)

- 格式:pdf

- 大小:212.96 KB

- 文档页数:7

资金需求预测——高低点法一、概念解析资金需求预测是企业管理中非常关键的一环,它涉及资金的使用和获取,对企业的正常运转和发展至关重要。

而高低点法作为资金需求预测的一种方法,是通过分析企业的固定成本、变动成本和销售量之间的关系,从而预测企业在不同销售量下的资金需求情况。

二、高低点法的步骤1. 我们需要通过历史销售数据来找出企业的高点和低点。

高点指的是销售量较大,低点指的是销售量较小的时期。

2. 接下来,我们需要计算高低点期间的固定成本和变动成本。

固定成本是指企业在任何销售量下都不会改变的成本,如房租、工资等;而变动成本是指随着销售量的增加而增加的成本,如原材料成本、销售人员提成等。

3. 通过计算高低点期间的固定成本和变动成本,我们可以得出每增加一个单位销售量所带来的额外成本。

4. 我们可以根据这些数据来预测企业在不同销售量下的资金需求情况。

三、高低点法的作用高低点法能够帮助企业更准确地预测资金需求,从而有效规划资金的使用和获取。

通过对不同销售量下的资金需求进行预测,企业可以及时调整资金的使用计划,避免出现资金短缺或闲置的情况,从而提高资金的利用效率。

四、例题分析以某企业为例,根据过去一年的销售数据,高点销售量为10000台,低点销售量为5000台,固定成本为20000元,变动成本为每增加一台销售量带来的额外成本为10元。

现在假设企业希望预测在销售8000台产品的情况下,资金的需求情况是多少?我们可以通过高低点法来进行计算。

在销售量从5000台增加到10000台的过程中,销售量增加了5000台,额外成本为5000*10=50000元。

当销售量为8000台时,额外成本为8000*10=80000元。

再加上固定成本20000元,企业在销售8000台产品的情况下,资金需求为20000+80000=100000元。

五、个人观点在我看来,高低点法作为一种相对简单且实用的资金需求预测方法,可以帮助企业更全面地了解不同销售量下的资金需求情况,从而有针对性地制定资金使用计划,减少资金的浪费和闲置。

第12讲_资金需要量预测资金需要量预测是企业财务管理中非常重要的一部分。

通过对资金需要量进行准确的预测,企业可以更好地规划和管理自己的资金,确保资金的充足和合理使用,从而提高企业的经营效益和利润水平。

资金需要量预测可以从长期和短期两个方面进行考虑。

长期资金需要量预测主要是指对企业未来一段时间内(通常为一年以上)所需的资金进行估算;而短期资金需要量预测则是指对企业在较短时间内(通常为一年以内)所需的资金进行估算。

长期资金需要量预测主要包括固定资产投资、流动资金投资和其他投资等方面。

固定资产投资是指企业购买建设和更新固定资产所需的资金,包括土地、厂房、设备等;流动资金投资是指用于企业日常经营所需的资金,如原材料采购、工资支出等;其他投资则是指一些非经营性的资金投入,如企业进行股权投资、财务投资等。

通过对这些投资进行合理的预测,企业可以更好地调配资金,增强企业的生产能力和经济效益。

短期资金需要量预测主要包括日常经营资金的预测和应付账款的预测。

日常经营资金包括现金、存货和应收账款等,企业需要预测这些资金的变动情况,以确保企业的日常经营活动能够正常进行。

应付账款则是指企业需要支付给供应商的货款和其他债务,通过对应付账款的预测,企业可以合理安排自己的资金使用,避免资金短缺和违约的风险。

资金需要量预测的方法有多种,常用的方法包括历史数据法、回归分析法和专家判断法等。

历史数据法是指通过对历史资金流量的分析和预测,来推测未来的资金需要量;回归分析法是指通过建立变量之间的数学模型,对未来的资金需要量进行预测;专家判断法是指通过请教专家,借助他们的经验和知识,对未来的资金需要量进行预测。

在进行资金需要量预测时,企业还应该结合自身的经营特点和市场环境因素进行分析。

企业可以根据自己的行业特点和经验,对未来的市场需求和生产规模进行预测,从而对未来的资金需要量进行估算。

此外,企业还应该密切关注市场变化和政策变动,及时调整自己的资金预测和规划。

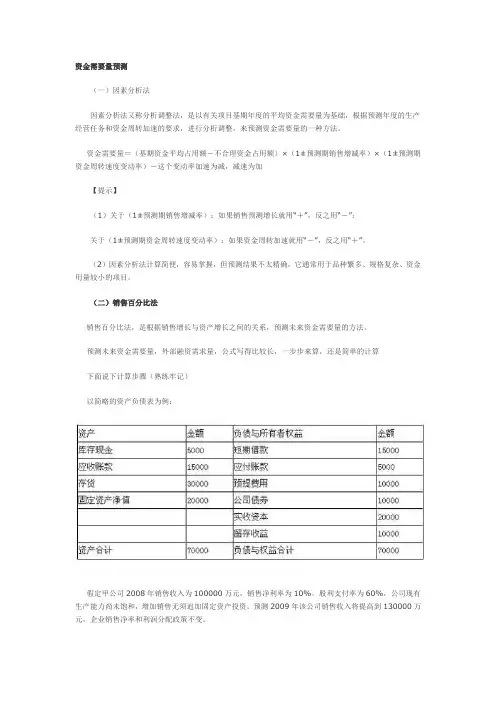

资金需要量预测(一)因素分析法因素分析法又称分析调整法,是以有关项目基期年度的平均资金需要量为基础,根据预测年度的生产经营任务和资金周转加速的要求,进行分析调整,来预测资金需要量的一种方法。

资金需要量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率)-这个变动率加速为减,减速为加【提示】(1)关于(1±预测期销售增减率):如果销售预测增长就用“+”,反之用“-”;关于(1±预测期资金周转速度变动率):如果资金周转加速就用“-”,反之用“+”。

(2)因素分析法计算简便,容易掌握,但预测结果不太精确,它通常用于品种繁多、规格复杂、资金用量较小的项目。

(二)销售百分比法销售百分比法,是根据销售增长与资产增长之间的关系,预测未来资金需要量的方法。

预测未来资金需要量,外部融资需求量,公式写得比较长,一步步来算,还是简单的计算下面说下计算步骤(熟练牢记)以简略的资产负债表为例:假定甲公司2008年销售收入为100000万元,销售净利率为10%,股利支付率为60%,公司现有生产能力尚未饱和,增加销售无须追加固定资产投资。

预测2009年该公司销售收入将提高到130000万元,企业销售净率和利润分配政策不变。

要求:预测2009年对外筹资量。

第一步:确定随销售额变动而变动的资产和负债项目及与销售额的比例随销售额变动的经营性资产项目包括库存现金、应收账款、存货等项目;5000+15000+30000=50000万元随销售变动的资产与销售额的比:50000/100000=50%随销售额变动的经营性负债项目包括应付票据、应付账款、预提费用等,不包括短期借款、短期融资券、长期负债等筹资性负债。

10000+5000=15000万元随销售变动的负债与销售额的比:15000/100000=15%第二步:确定需要增加的筹资数量先计算预计销售增长额:130000—100000=30000万元。

资金需要量预测一、资金需要量预测的意义1.资金需要量预测是指企业根据生产经营的需求,对未来所需资金的估计和推测,它是企业制订融资计划的基础。

2.资金需要量预测有助于改善企业的投资决策。

二、资金需要量预测的方法(一)因素分析法因素分析法又称分析调整法,是以有关项目基期年度的平均资金需要量为基础,根据预测年度的生产经营任务和资金周转加速的要求进行分析调整,来预测资金需要量的一种方法。

这种方法计算简便,容易掌握,但预测结果不太精确。

它通常适用于品种繁多、规格复杂、资金用量较小的项目。

资金需要量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1-预测期资金周转速度变动率)(二)销售百分比法【基本原理】销售百分比法,是假设某些资产、负债与销售额存在稳定的百分比关系,根据该假设预计外部资金需要量的方法。

企业的销售规模扩大时,要相应增加流动资产;如果销售规模增加很多,还必须增加长期资产。

为取得扩大销售所需增加的资产,企业需要筹措资金。

这些资金一部分来自随销售额同比例增加的流动负债,还有一部分来自预测期的收益留存,另一部分通过外部筹资取得。

资金习性预测法资金习性预测法,是指根据资金习性预测未来资金需要量的一种方法。

所谓资金习性,是指资金的变动同产销量变动之间的依存关系。

按照资金同产销量之间的依存关系,可以把资金区分为不变资金、变动资金和半变动资金。

资金习性预测法一般需根据历史上企业资金占用总额与产销量之间的关系,把资金分为不变和变动两部分,然后结合预计的销售量来预测资金需要量。

设产销量为自变量X,资金占用为因变量Y,它们之间的关系可用下式表示:Y=a+bX式中,a为不变资金;b为单位产销量所需变动资金。

【提示】a和b可用高低点法或回归直线法求出。

另外,资金习性预测法也可以采用对资金各项目分项预测,然后再进行汇总得出预测资金需要总量。

1.高低点法根据资金习性模型Y=a+bX,利用历史数据中业务量最高和业务量最低的两期资料联立方程组,解出a和b。

《流动资金贷款需求量的测算参考》流动资金贷款管理暂行办法附件流动资金贷款需求量应基于借款人日常生产经营所需营运资金与现有流动资金的差额(即流动资金缺口)确定。

一般来讲,影响流动资金需求的关键因素为存货(原材料、半成品、产成品)、现金、应收账款和应付账款。

同时,还会受到借款人所属行业、经营规模、发展阶段、谈判地位等重要因素的影响。

银行业金融机构根据借款人当期财务报告和业务发展预测,按以下方法测算其流动资金贷款需求量:一、估算借款人营运资金量借款人营运资金量影响因素主要包括现金、存货、应收账款、应付账款、预收账款、预付账款等。

在调查基础上,预测各项资金周转时间变化,合理估算借款人营运资金量。

在实际测算中,借款人营运资金需求可参考如下公式:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数) 周转天数=360/周转次数存货周转次数=销售成本/平均存货余额应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额应付账款周转次数=销售成本/平均应付账款余额预付账款周转次数=销售成本/平均预付账款余额二、估算新增流动资金贷款额度将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金三、需要考虑的其他因素(一)各银行业金融机构应根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货和应付账款的周转天数,并可考虑一定的保险系数。

(二)对集团关联客户,可采用合并报表估算流动资金贷款额度,原则上纳入合并报表范围内的成员企业流动资金贷款总和不能超过估算值。

资金需要量预测法

一、概述

资金需求量预测是根据资金需求流量的各种状况,通过综合分析,预测未来资金需求的数量和规模。

资金需求量预测可以帮助企业控制资金成本,改善资金结构,实现资金绩效的最佳化,降低资金风险,增强资金收益,为未来发展做好准备。

二、基本原理

资金需求量预测的核心原理是,根据资金流量的特点,从历史上收集和分析大量数据,以确定资金需求的趋势及变化。

资金需求量正比于资金需求流量的先后次序,反比于资金收入流量的先后次序。

通过对大量数据的综合分析,可以掌握资金需求量的未来变化趋势,从而指导企业控制资金成本,改善资金结构。

三、预测方法

(1)收入成本预测法:根据企业未来预期的收入水平,根据企业目前的资金流量,按一定的比例,预测企业未来的资金流量。

(3)决策规划预测法:根据企业的长远规划,对企业未来发展的可能性,以及长期资金需求的规模和方式进行预测,从而预测企业未来资金需求流量。

资金需要量的定量预测方法一、销售百分比法销售百分比法是根据资产负债表中各个项目与销售收入总额之间 的依存关系,按照计划期销售额的增长情况来预测资金需要量的一种 方法。

使用这一方法的前提是必须假设报表项目与销售指标的比率已 知且固定不变,其计算的步骤如下:① 分析基期资产负债表各个项目与销售收入总额之间的依存关 系,并计算各敏感项目的销售百分比。

在资产负债表中,有一些项目 会因销售额的增长而相应地增加,通常将这些项目称为敏感项目,包 括货币资金、应收账款、存货、应付账款、预收账款和其他应收款等 等。

而其他如固定资产净值、长期股权投资、实收资本等项目,一般 不会随销售额的增长而增加,因此将其称为非敏感项目。

② 计算预测期各项目预计数并填入预计资产负债表,确定需要增 加的资金额。

某敏感项目预计数 = 预计销售额×某项目销售百分比。

③ 确定对外界资金需要的数量。

例 5.1: 佳佳连锁企业 2006 年 12 月 31 日的资产负债表如表 5.2 所示。

表 5.2 2006 年 12 月 31 日资产负债表单位: 元负债与所有者权益应付票据 预收账款 应付账款资产 货币资金 应收账款 存货金额 10 000 24 000 50 000金额 8 000 4 000 20 000该企业 2006 年的销售收入为 200 000 元, 税后的净利为 20 000 元, 销售净利率为 10%,已经按 50%的比例发放普通股股利 10 000 元。

目 前企业尚有剩余生产能力,即增加收入不需要进行固定资产方面的投 资。

假定销售净利率仍保持上年的水平, 预计 2007 年销售收入将提高 到 240 000 元,年末普通股股利发放的比例将增加至 70%,要求预测 2007 年需要增加资金的数量。

第一步: 根据 2006 年的资产负债表编制 2007 年预计资产负债表如表 5.3 所示;第二步: 确定需要增加的资金。

资金需要量预测〔一〕因素分析法因素分析法又称分析调整法,是以有关项目基期年度的平均资金需要量为基础,依照推测年度的生产经营任务和资金周转加速的要求,进行分析调整,来推测资金需要量的一种方法。

资金需要量=〔基期资金平均占用额-不合理资金占用额〕×〔1±推测期销售增减率〕×〔1±推测期资金周转速度变动率〕-那个变动率加速为减,减速为加【提示】〔1〕关于〔1±推测期销售增减率〕:假如销售推测增长就用〝+〞,反之用〝-〞;关于〔1±推测期资金周转速度变动率〕:假如资金周转加速就用〝-〞,反之用〝+〞。

〔2〕因素分析法运算简便,容易把握,但推测结果不太精确,它通常用于品种繁多、规格复杂、资金用量较小的项目。

〔二〕销售百分比法销售百分比法,是依照销售增长与资产增长之间的关系,推测以后资金需要量的方法。

推测以后资金需要量,外部融资需求量,公式写得比较长,一步步来算,依旧简单的运算下面说下运算步骤〔熟练牢记〕以简略的资产负债表为例:假定甲公司2020年销售收入为100000万元,销售净利率为10%,股利支付率为60%,公司现有生产能力尚未饱和,增加销售无须追加固定资产投资。

推测2020年该公司销售收入将提高到130000万元,企业销售净率和利润分配政策不变。

要求:推测2020年对外筹资量。

第一步:确定随销售额变动而变动的资产和负债项目及与销售额的比例随销售额变动的经营性资产项目包括库存现金、应收账款、存货等项目;5000+15000+30000=50000万元随销售变动的资产与销售额的比:50000/100000=50%随销售额变动的经营性负债项目包括应对票据、应对账款、预提费用等,不包括短期借款、短期融资券、长期负债等筹资性负债。

10000+5000=15000万元随销售变动的负债与销售额的比:15000/100000=15%第二步:确定需要增加的筹资数量先运算估量销售增长额:130000—100000=30000万元。

本公司资金需求(一)拟出资股东投入非货币资产大成生物拟注入其持有的中试平台固定资产,酶制剂生产工艺流程包专有技术、植物基非氯环保融雪剂生产技术,兴隆山工业园区内5.5万平米土地。

大成实业集团注入异山梨醇专利。

注入非货币资产的金额以评估报告为准。

(二)本公司2018年至2020年资金需求1、资本性支出注1:2018年上半年开始新建2000吨精氨酸及小品种氨基酸生产线,预计2019年中达产,建设总投资8100万元。

注2:2019年初扩大酶制剂及小品种氨基酸产能,投入6500万元建设二期酶制剂生产装置,包括4800吨复合糖化酶与2500吨а-淀粉酶,预计2019年末达产。

2、资金总需求注1:当年资金需求=资本性支出-经营活动现金净流量;资金缺口=当年资金需求-股东投入资金资金缺口优先使用股东出资的固定资产和土地抵押贷款注2:经营活动现金净流量包含酶制剂及在建项目达产后的营运资金,详见经营活动现金净流量预测;注3:假设2018年股东投入货币资金投入6000万元;注4:假设2020年经营活动现金净流入优先安排偿还银行贷款以降低负债率,预计到2020年末银行贷款融资余额为3820万元,可抵押资产预计为19700万元,可融资总额7800万元(房产设备按原值40%,土地按原值100%),详见财务费用预测。

注5:其他融资渠道主要包括关联方借款以及其他增量股权融资。

本公司财务分析及预测(一)本公司主要产品本公司2018年计划生产酶制剂(淀粉酶、复核糖化酶等)和小品种氨基酸,下半年增加植物基非氯环保融雪剂的生产规模。

2019年精氨酸及小品种氨基酸项目达产后形成新的销售增长点。

(二)本公司2018年至2020年盈利预测表:(三)利润表主要项目1、本公司2018年-2020年收入预测单位:吨、人民币万元注:目前公司酶制剂客户主要是大成生物及关联公司,盈利预测中酶制剂的销售单价参考该价格。

后续实现对非关联方销售时价格预计会适当调整。