新三板业务

- 格式:ppt

- 大小:1.05 MB

- 文档页数:42

疗_ 33r24 1】1. 总第 期I 博上后征文

新三板股权质押业务研究

一赵燕

内容提要:受资本市场监管趋严、新三板市场分层落地实施以及资本市场行情低迷三重因素影响, 新三板市场传统业务开展步入“瓶颈期”。特别是新三板市场流动性迟迟未能有效改善,定向增发再融资 比201 5年大幅下降.股权质押融资成为新三板企业融资的主流方式之一。同时,券商等金融机构在做实“战 略投资{一投行保荐”新三板一级市场业务的基础上,稳健步入风险收益偏好较高的新三板股权质押业务 领域,以寻求新的利润增长点。本文在调研市场和业务实践的基础上,归纳总结出此类业务市场概况、 ;住入标;住、产品交易结构创新类型,并对金融机构开展此类业务提出相关建议。

关键词:资本市场 新三板市场 股权质-f,e ̄务 交易结构 中图分类号:F830.9 文献标识码:A 文章编号:1006--1 770(2016)011—041—04

・、新 板股仪I,R ̄IIl 场慨况

(‘)新i板股权质押、l 务特点 相比较定向增发这类主流融资方式.新三板股权质押业

务具有以下四大优势:一是不稀释股权,不会引发公司控股

权的变更 特别是对于尚处成长期的新三板企业 现有股权

估值明显偏低,借助定向增发进行大规模融资不符合企业股 东的利益二是新三板市场流动性不足,直接股权融资存在

退出风险.而股权质押能够较好地解决流动性不足的问题。

三是资本市场低迷降低定增业务盈利水平,而股权质押通常 是固定收益回报.不受资本市场波动的影响。四是无需审批,

资金到位快 由于股权质押融资不需要证监会或转股公司审

批.仅需公告即可.相比较需要发行审批的定向增发业务

资金到位更快.

( )新 板股权I,R ̄It,li场概况 201 6年以来.新三板股权质押业务井喷式爆发,质押公

司数量和质押次数均快速增长 据Wi nd统计,截至2016年

9月1 2日,共有864家新三板挂牌企业实施股权质押1645次 占新三板挂牌企业总数约1O%.已超过201 5年全年数据.且

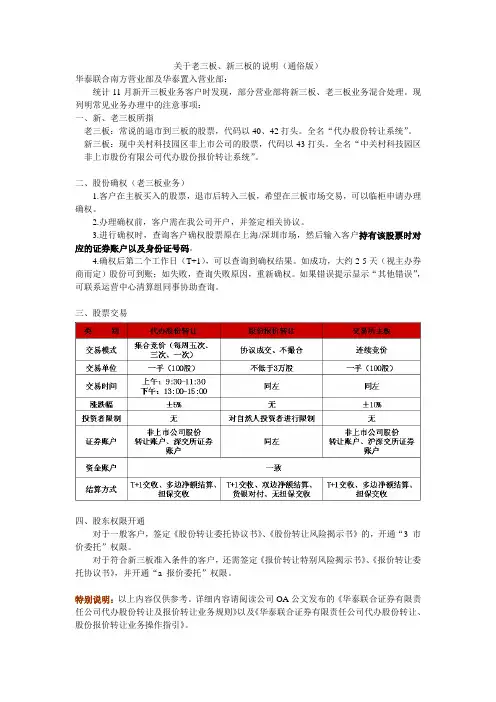

关于老三板、新三板的说明(通俗版)

华泰联合南方营业部及华泰置入营业部:

统计11月新开三板业务客户时发现,部分营业部将新三板、老三板业务混合处理。现列明常见业务办理中的注意事项:

一、新、老三板所指

老三板:常说的退市到三板的股票,代码以40、42打头。全名“代办股份转让系统”。

新三板:现中关村科技园区非上市公司的股票,代码以43打头。全名“中关村科技园区非上市股份有限公司代办股份报价转让系统”。

二、股份确权(老三板业务)

1.客户在主板买入的股票,退市后转入三板,希望在三板市场交易,可以临柜申请办理确权。

2.办理确权前,客户需在我公司开户,并签定相关协议。

3.进行确权时,查询客户确权股票原在上海/深圳市场,然后输入客户持有该股票时对应的证券账户以及身份证号码。

4.确权后第二个工作日(T+1),可以查询到确权结果。如成功,大约2-5天(视主办券商而定)股份可到账;如失败,查询失败原因,重新确权。如果错误提示显示“其他错误”,可联系运营中心清算组同事协助查询。

三、股票交易

四、股东权限开通

对于一般客户,签定《股份转让委托协议书》、《股份转让风险揭示书》的,开通“3 市价委托”权限。

对于符合新三板准入条件的客户,还需签定《报价转让特别风险揭示书》、《报价转让委托协议书》,并开通“a 报价委托”权限。

特别说明:以上内容仅供参考。详细内容请阅读公司OA公文发布的《华泰联合证券有限责任公司代办股份转让及报价转让业务规则》以及《华泰联合证券有限责任公司代办股份转让、股份报价转让业务操作指引》。

2016年第3期股权激励目前是被上市公司或拟上市公司广

泛应用的一种激励方法,随着新三板业务蒸蒸日

上,股权激励亦成为新三板企业的宠儿。但是现行

的股权激励相关涉税政策多为上市公司的规定,而

对于非上市公司或新三板市场股权激励涉税规定

凤毛麟角,且雾里看花,新三板企业实施股权激励

的涉税风险应运而生。下面笔者对股权激励相关

涉税政策进行分析。

一、股权激励政策发展背景

2005年财政部、国家税务总局联合发布《关于

个人股票期权所得征收个人所得税问题的通知》财

税〔2005〕35号(以下简称“35号文”),是对上市公司

股权激励方式之一——股票期权的规定。

随后,2006年国家税务总局出台《关于个人股

票期权所得缴纳个人所得税有关问题的补充通知》

国税函〔2006〕902号(以下简称“902号文”),902号

文主要是对35号文规定股权激励执行上的问题进

行补充规定。

随着股权激励适用范围及方式的发展,35号文

和902号文已经远远不能满足需求。2009年两部委

再次联合发文《财政部国家税务总局关于股票增值权所得和限制性股票所得征收个人所得税有关

问题的通知》财税〔2009〕5号(以下简称“5号文”)规

定上市公司股权激励另两种方式——股票增值权、

限制性股票比照35号文计征个人所得税。随后,国

家税务总局亦再次发文《国家税务总局关于股权激

励有关个人所得税问题的通知》国税函〔2009〕461

号(以下简称“461号文”)对35号文、5号文的相关

规定补充完善,使其更具有完整性、实操性。

二、股权激励系列政策主要内容

股权激励的涉税规定以35号文为主干,902号

文、5号文、461号文主要围绕着35号文补充、完

善。本文从上述政策规定中归纳整理了股权激励

的三种方式:股票期权、股票增值权、限制性股票的

适用范围、计税依据、应纳税额的计算、纳税义务发

生时间及征收管理等相关规定。

(一)适用范围

35号文、902号、5号文、461号文明确了其股权

激励的三种方式计税依据及应纳税额计算的适用

新三板挂牌业绩标准

新三板,全称是新三板股份挂牌转让系统,是为了优化对企业的融资环境,让更多的小型企业也能够方便地获取融资渠道而设立的一个平台。新三板企业挂牌后,需要按照一定的业绩标准来进行评估,下面我将为大家详细介绍新三板挂牌业绩标准。

一、净利润标准

新三板挂牌企业必须满足净利润标准,即企业的净利润在挂牌前3年年均不得低于最近一个会计年度经审计净利润的20%。其中净利润必须连续2年为正,并且最后一年的净利润不能低于挂牌前2年中的任何一年。

二、营业收入标准

企业的营业收入也是挂牌的必要条件,新三板挂牌企业需满足营业收入标准,即企业的最近一个会计年度经审计的营业总收入不得低于1000万元。并且营业收入需要连续三年不低于500万元,其中最近一年的营业收入必须高于前两年。

三、股东人数标准

新三板挂牌企业必须满足的另一个条件是股东人数标准,即企业最近一个会计年度的股东总人数不得少于200人,并且需要连续三年保持此标准。

四、管理体系标准

挂牌行业有着非常严格的管理体系标准,新三板挂牌企业也不例外,需要符合以下标准:

1.企业治理结构完善,公司章程规范;

2.财务会计核算准确,财务信息公开透明;

3.公司管理制度完善,内部控制符合规范要求;

4.业务经营持续稳定,能够与规范的股份挂牌转让市场要求相匹配。

五、流动资金标准

新三板挂牌企业需要完全保留一定量的流动资金,以备后续的资金需求。企业需满足以下标准:

1.新三板挂牌企业需要保持一定数量的有价证券,确保资金短缺时有充裕的借款质押保证物;

2.企业的流动资金在挂牌时要求不少于1000万元。

以上就是新三板挂牌必须满足的五大业绩标准,倘若企业能够完全符合以上标准,则可以顺利通过新三板挂牌审批,获得更多融资渠道,实现企业的快速发展。