2018一建经济-计算专题

- 格式:pdf

- 大小:563.29 KB

- 文档页数:20

2018 年一建考试真题及答案解析《工程经济》1.已知年利率为 8%,每季度复利计息一次,则年有效利率为 ( ) 。

A.8.8%B.8.24%C.8.16%D.8.00%【答案】B【解析】 (1+8%/4) ^4-1=8.24%2.某施工企业每年年末存入银行 100 万元,用于 3 年后的技术改造,已知银行存款年利率为5%,按年复利计息,则到第 3 年末可用于技术改造的资金总额为 ( ) 。

A.331.01B.330.75C.315.25D.315.00【答案】C【解析】已知年金 A 求终值 F,每年年末存 100 万为年金 A,第 3 年末可取出的金额为终值 F,F=100× [ (1+5%) ^3-1]/5%=315.25 万元。

3.对某技术方案的财务净现值 (FNPV) 进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是( ) 。

A.投资额B.产品价格C.经营成本D.汇率【答案】B【解析】不确定因素的斜率越大,该因素越敏感,即最敏感的因素为产品价格。

4.某项目估计建设投资为 1000 万元,全部流动资金为 200 万元,建设当年即投产并达到设计生产能力,各年净收益均为 270 万元。

则该项目的静态投资回收期为 () 年。

A.2.13B.3.70C.3.93D.4.44【答案】D【解析】 (100+200)/270=4.44 年。

5.拟建工程与在建工程采用同一施工图,但二者基础部分和现场施工条件不同,进行审查拟建工程施工图预算时,为提高审查效率,对其与在建工程相同部分宜采用的方法是 () 。

A.全面审查法B.分组计算审查法C.对比审查法D.标准预算审查法【答案】C【解析】当工程条件相同时,用已完工程的预算或未完但已经过审查修正的工程预算对比审查拟建工程的同类工程预算的一种方法。

6.企业持有一定量的现金用于保证月末职工的工资发放,其置存的目的是为了满足()需要。

2018年一建《工程经济》真题及答案一、单项选择题1.已知年名利率为8%,每季度复利计息一次,则年有效利率为()。

A.8.8%B.8.24%C.8.16%D.8.00%2.某施工企业每年年末存入银行100万元,用于3年后的技术改造,已知银行存款年利率为5%,按年复利计息,则到第3年末可用于技术改造的资金总额为()。

A.331.01B.330.75C.315.25D.315.003.对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。

A.投资额B.产品价格C.经营成本D.汇率4.某项目估计建设投资为1000万元,全部流动资金为200万元,建设当年即投产并达到设计生产能力,各年净收益均为270万元。

则该项目的静态投资回收期为()年。

A.2.13B.3.70C.3.93D.4.445.某企业拟进口一套机电设备。

离岸价折合人民币为1830万元,国际运费和国外运输保险费为22.53万元,银行手续费为15万元,关税税率为22%,增值税税率为16%,则该进口设备的增值税为()万元。

A.362.14B.361.61C.356.86D.296.406.企业持有一定量的现金用于保证月末职工的工资发放,其置存的目的是为了满足()需要。

A.交易性B.投机性C.预防性D.风险管理7.某施工企业2017年的经营业绩为营业收入3000万元,营业成本1800万元,税金及附加180万元,期间费用320万元,投资收益8万元,营业外收入20万元。

则该企业2017年的利润总额为()万元。

A.908B.720C.728D.7008.国际工程投标报价时,在工程所在国当地采购的材料设备,其预算价格应包括材料设备市场价、运输费和()。

A.港口费B.样品费C.银行手续费D.采购保管损耗费9.某企业年初资产总额为500万元,年末资产总额为540万元,当年总收入为900万元,其中主营业务收入为832万元,则该企业一年中总资产周转率为()次。

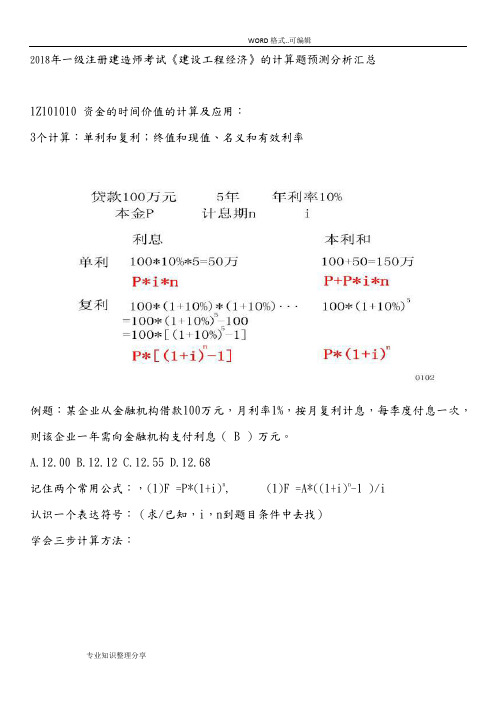

2018年一级注册建造师考试《建设工程经济》的计算题预测分析汇总1Z101010 资金的时间价值的计算及应用:3个计算:单利和复利;终值和现值、名义和有效利率例题:某企业从金融机构借款100万元,月利率1%,按月复利计息,每季度付息一次,则该企业一年需向金融机构支付利息( B )万元。

A.12.00B.12.12C.12.55D.12.68记住两个常用公式:,(1)F =P*(1+i)n, =A*((1+i)n-1 )/i认识一个表达符号:(求/已知,i,n到题目条件中去找)学会三步计算方法:A.200×(A/P,10%,6)B.200×(F/P,10%,6)C.200×(A/P,10%,7)D.200×(A/F,10%,7)内部收益率例题:某技术方案总投资1500万元,其中资本金1000万元,运营期年平均利息18万元,年平均所得税40.5万元。

若项目总投资收益率为12%,则项目资本金净利润率为(C)。

A.16.20%B.13.95%C.12.15%D.12.00%例题:技术方案投资现金流量的数据如下表示,用该技术方案的静态投资回收期为(C)年技术方案投资现金流量表A.5.0 B.5.2 C.5.4 D.6.0净现值:例题:某技术方案具有常规现金流量,当基准收益率为12%时,财务净现值为-67万元;当基准收益率为8%时,财务净现值为242.67万元;当基准收益率为6%时,财务净现值为341.76万元。

则该技术方案的内部收益率最可能的范围为(D )。

A.小于6%B.大于6%,小于8%C.大于12%D.大于8%,小于12%1Z101030 技术方案不确定性分析:1个计算+1个分析:盈亏平衡点计算;敏感性分析例题:某技术方案的设计年产量为8万件,单位产品销售价格为100元/件,单位产品可变成本为20元/件,单位产品营业税金及附加为5元/件,按设计生产能力生产时,年利润为200万元,则该技术方案的盈亏平衡点产销量为(A )万件。

2018年一建《工程经济》完整版真题及答案一、单项选择题1.【题干】已知年名利率为8%,每季度复利计息一次,则年有效利率为()。

A.8.8%B.8.24%C.8.16%D.8.00%【答案】B【考点】资金时间价值的计算及应用2.【题干】某施工企业每年年末存入银行100万元,用于3年后的技术改造,已知银行存款年利率为5%,按年复利计息,则到第3年末可用于技术改造的资金总额为()。

A.331.01B.330.75C.315.25D.315.00【答案】C【考点】资金时间价值的计算及应用3.【题干】对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。

A.投资额B.产品价格C.经营成本D.汇率【答案】B【考点】技术方案不确定分析4.【题干】某项目估计建设投资为1000万元,全部流动资金为200万元,建设当年即投产并达到设计生产能力,各年净收益均为270万元。

则该项目的静态投资回收期为()年。

A.2.13B.3.70C.3.93D.4.44【答案】D【考点】技术方案经济效果评价5.【题干】某企业拟进口一套机电设备。

离岸价折合人民币为1830万元,国际运费和国外运输保险费为22.53万元,银行手续费为15万元,关税税率为22%,增值税税率为16%,则该进口设备的增值税为()万元。

A.362.14B.361.61C.356.86D.296.40【答案】B【解析】(1830+22.53)*(1+22%)*16%=361.61【考点】建设项目总投资6.【题干】企业持有一定量的现金用于保证月末职工的工资发放,其置存的目的是为了满足()需要。

A.交易性B.投机性C.预防性D.风险管理【答案】C【考点】流动资产财务管理7.【题干】某施工企业2017年的经营业绩为营业收入3000万元,营业成本1800万元,税金及附加180万元,期间费用320万元,投资收益8万元,营业外收入20万元。

2018年一级建造师《工程经济》真题第1 题:单选题拟建工程与在建工程预算采用同一施工图,但二者基础部分和现场施工条件不同,审查拟建工程施工图预算时,为提高效率,对其与在建工程相同部分宜采用的方法是()。

A、全面审查法B、分组计算审查法C、对比审查法D、标准预算审查法【正确答案】:C【试题解析】:本题考查施工图预算审查的方法。

拟建工程与已完或在建工程预算采用同一施工图,但基础部分和现场施工条件不同,则相同部分可采用对比审查法。

第2 题:单选题根据《建设工程工程量清单计价规范》,某工程项目的钢筋由发包人在施工合同中约定与承包人一起招标采购,编制招标工程量清单时,招标人将HR335钢筋暂估价定为4200元/吨,已知市场平均价格为3650元/ 吨,若甲投标人自行采购,其采购单价低于市场平均价格,则甲投标人在投标报价时HR335钢筋应采用的单价是()。

A、4200元/吨B、甲投标人自行采购价格C、3650元/吨D、预计招标采购价格【正确答案】:A【试题解析】:本题考查的是投标价的编制与审核。

发包人与承包人共同作为招标人对钢筋进行招标。

其中HR335作为暂估价列入招标工程量清单。

招标工程量清单中提供了暂估单价的材料、工程设备,按暂估的单价计入综合单价。

所以招标人应根据招标工程量清单提供的暂估价金额填报综合单价。

第3 题:单选题某工程采用工程量清单招标,招标人公布的招标控制价为1亿元。

中标人的投标报价为8900万元。

经调整计算错误后的中标价为9100万元,所有合格投标人的报价平均为9200万元,则该中标人的报价浮动率为()。

A、8.0%B、8.5%C、9.0%D、110%【正确答案】:C【试题解析】:本题考查的是工程变更价款的确定。

报价浮动率=(1-中标价/招标控制价)×100%=(1- 9100/10000)×100%=9%。

第4 题:单选题关于工程建设其他费用中场地准备费和临时设施费的说法,正确的是()。

2018 年一建《工程经济》完整版真题及答案一、单项选择题1. 【题干】已知年名利率为8% ,每季度复利计息一次,则年有效利率为()。

A .8.8%B.8.24%C.8.16%D .8.00%【答案】B【考点】资金时间价值的计算及应用2. 【题干】某施工企业每年年末存入银行100 万元,用于 3 年后的技术改造,已知银行存款年利率为5% ,按年复利计息,则到第 3 年末可用于技术改造的资金总额为()。

A .331.01B.330.75C.315.25D .315.00【答案】C【考点】资金时间价值的计算及应用3. 【题干】对某技术方案的财务净现值(FNPV )进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。

A .投资额B.产品价格C.经营成本D .汇率【答案】B【考点】技术方案不确定分析4.【题干】某项目估计建设投资为1000 万元,全部流动资金为200 万元,建设当年即投产并达到设计生产能力,各年净收益均为270 万元。

则该项目的静态投资回收期为()年。

A .2.13B.3.70C.3.93D .4.44【答案】D【考点】技术方案经济效果评价5.【题干】某企业拟进口一套机电设备。

离岸价折合人民币为1830 万元,国际运费和国外运输保险费为22.53 万元,银行手续费为15 万元,关税税率为22% ,增值税税率为16% ,则该进口设备的增值税为()万元。

A .362.14B.361.61C.356.86D .296.40【答案】B【解析】(1830 +22.53 )* (1 +22% )*16% =361.61【考点】建设项目总投资6.【题干】企业持有一定量的现金用于保证月末职工的工资发放,其置存的目的是为了满足()需要。

A .交易性B.投机性C.预防性D .风险管理【答案】C【考点】流动资产财务管理7.【题干】某施工企业2017 年的经营业绩为营业收入3000 万元,营业成本1800 万元,税金及附加180 万元,期间费用320 万元,投资收益8 万元,营业外收入20 万元。

2018年一级建造师考试真题《建设工程经济》一、单项选择题(共60题,每题1分。

每题的备选项中,只有一个最符合题意)。

1.已知年名利率为8%,每季度复利计息一次,则年有效利率为()。

A.8.8%B.8.24%C.8.16%D.8.00%【参考答案】B【解析】(1+8%/4)4-1=8.24%2.某施工企业每年年末存入银行100万元,用于3年后的技术改造,已知银行存款年利率为5%,按年复利计息,则到第3年末可用于技术改造的资金总额为()。

A.331.01B.330.75C.315.25D.315.00【参考答案】:C【解析】P9本题考核的是资金等值的计算。

F=A*(F/A,i,n)=100*(F/100,5%,n)=315.253.对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。

A.投资额B.产品价格C.经营成本D.汇率【参考答案】:B【解析】本题考核的是利用敏感性分析图进行敏感性分析。

每一条直线的斜率反映技术方案经济效果评价指标对该不确定因素的敏感程度,斜率越大敏感度越高。

4.某项目估计建设投资为1000万元,全部流动资金为200万元,建设当年即投产并达到设计生产能力,各年净收益均为270万元。

则该项目的静态投资回收期为()年。

A.2.13B.3.70C.3.93D.4.44【参考答案】:D【解析】本题考核的是技术方案静态投资回收期的计算。

静态投资回收期是在不考虑资金时间价值的条件下,以技术方案的净收益回收其总投资(包括建设投资和流动资金)所需要的时间。

Pt=I/A=(1000+200)/270=4.44年。

5.施工图预算审查时,利用房屋建筑工程标准层建筑面积数对楼面找平层,等工程量进行审查的方法,属于()。

A.分组计算审查法B.重点审查C.筛选审查法D.对比审查法【参考答案】A【解析】本题考核的是施工图预算的审查方法。

一级建造师《建设工程经济》计算公式汇总1单利计算It=P i单式中I t ------ 代表第t计息周期的利息额;P 代表本金;i单------- 计息周期单利利率2、复利计算1t =i Ft d式中i ――计息周期复利利率;F t-i ――表示第(t - 1)期末复利本利和。

而第t期末复利本利和的表达式如下:F t =F t j (1 i)3、一次支付的终值和现值计算①终值计算(已知P求F即本利和)F =P(1 ::i)n②现值计算(已知F求P)(1 i)n4、等额支付系列的终值、现值、资金回收和偿债基金计算等额支付系列现金流量序列是连续的,且数额相等,即:氏二A二常数(t =1,2,3,…,n)①终值计算(即已知A求F)丄―1i②现值计算(即已知A求P)P =F (1 -i)③资金回收计算(已知P求A)④偿债基金计算(已知F求A)A =F(1 -i) n-1A =P5、名义利率r是指计息周期利率:乘以一年内的计息周期数m所得的年利率。

即:r=i m 6、有效利率的计算包括计息周期有效利率和年有效利率两种情况。

(1)计息周期有效利率,即计息周期利率i,由式(1Z101021)可知:(1Z101022-1)(2)年有效利率,即年实际利率。

年初资金P,名义利率为r,一年内计息m次,则计息周期利率为付终值公式可得该年的本利和F,即:F=P1V根据利息的定义可得该年的利息I为:I =P.'1+—i—P=P |!1 十一I -1再根据利率的定义可得该年的实际利率,即有效利率i eFF为:i eff 亠1亠-1P7、财务净现值nFNPV - CI -CO j|1 -i ct£t(1Z101035式中FNPV ――财务净现值;(CI-CO) t ――第t年的净现金流量(应注意“ + ”、“- ”号);i c――基准收益率; i -。

根据一次支m||\ m方案计算期&财务内部收益率(FIR --------- F inancial Internal Rate oF Return )其实质就是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。

2018年一级建造师《建设工程经济》真题答案及解析一、单项选择题(共60题,每题1分,每题的备选项中,只有一个最正确或最符合题意。

选对每题得1分,没选或错选均不得分)。

1.已知名义利率为8%,每季度复利计息一次,则年有效利率为()。

A.8.80%B.8.24%C.8.16%D.8.00%【答案】B=(1+r/m)m-1=(1+8%/4)4-1=8.24%【解析】ieff【考点来源】1Z101013 名义利率与有效利率的计算P122.某施工企业每年年末存入银行100万元,用于3年后的技术改造,已知银行年利率为5%,按年复利计息,则到第3年末可用于技术改造的资金总额为()。

A.331.01B.330.75C.315.25D.315.00【答案】C【解析】F=A[(1+i)n-1]/i=315.25(A=100,i=5%,n=3)【考点来源】1Z101012 资金等值计算及应用P93.对某技术方案的财务净现值(FNRV)进行单因素敏感分析,投资额、产品的价格、经营成本以及汇率四个因素的敏感性分析加下图所示,则对财务净现值指标来说最敏感的因素是()。

A.投资额B.产品价格C.经营成本D.汇率【答案】B【解析】临界点是指技术方案允许不确定因素向不利方向变化的极限值超过极限,技术方案的经济效果指标将不可行。

每条直线与判断基准线的相交点所对应的横坐标上不确定因素变化率即为该因素的临界点。

在一定指标判断标准下,对若干不确定性因素中,临界点越低,说明该因素对技术方案经济效果指标影响越大,技术方案对该因素就越敏感。

图中产品价格的临界点最小,故产品价格最敏感。

【考点来源】1Z101033 敏感性分析 P414.某项目估计建设投资为1000万元,全部流动资金为200万元,建设当年即投产并达到设计生产能力,各年净收益均为270万元,则该项目的静态投资回期为()年。

A.2.13B.3.70C.3.93D.4.44【答案】D【解析】当技术方案实施后各年的净收益(即净现金流量)均相同时,静态投资回收期的计算公式如下:Pt=技术方案总投资/技术方案每年的净收益=(1000+200)/270=4.44年。