实存帐存对比表.docx

- 格式:docx

- 大小:15.73 KB

- 文档页数:1

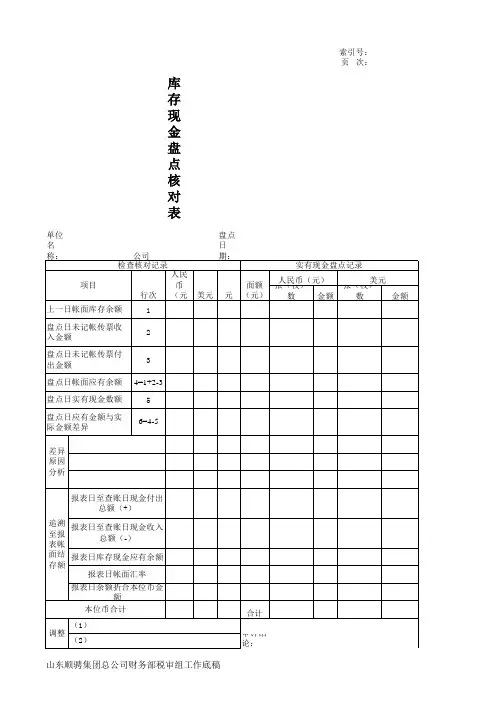

财产清查的内容和方法一、货币资金的清查(一)现金的清查现金的清查,是通过实地盘点的方法,确定库存现金的实存数,再与现金日记账的账面余额进行核对,以查明账实是否一致。

在盘点时,出纳人员必须在场,如发现账实不符,必须当场核实盘盈盘亏数额,同时还要注意超过规定库存现金限额、白条抵库等现象。

盘点结束后,应根据盘点结果,现场编制“现金盘点报告表”。

若账实不符,要由出纳员说明原因,记入盘点表内,并由清查人员和出纳员共同签章。

“现金盘点报告表”是重要的原始凭证,其一般格式如表7.1所示。

表7.1现金盘点报告表盘点人签章:出纳员签章:(二)有价证券的清查各种有价证券和库存现金一样,应在财产清查时进行实地盘点,由财产清查人员会同出纳人员共同负责。

除了要与账面核对,查明有无盘盈盘亏外,还要查明有价证券是否有违反财经法规和非法买卖等情况。

清查结束后,也应在现场填制相应原始凭证,据以入账。

(三)银行存款的清查银行存款的清查与实物、现金的清查方法不同,它是采用与银行核对账目的方法来进行的。

在与银行核对账目之前,应先详细检查本单位银行存款日记账的正确性和完整性,然后根据从银行取得的对账单(即银行记账时复写的账页)逐笔核对以检查银行存款的账实是否相符。

应当注意,在双方记账均无错误的情况下,也可能会出现银行对账单上的存款余额与本单位银行存款日记账上的存款余额不一致的情况,这是因为双方之间往往会发生未达账项。

所谓未达账项,是指由于双方记账时间不一致而发生的一方已入账,而另一方尚未入账的事项。

企业与银行之间的未达账项,大致有以下四种情况:一是企业送存银行的款项,企业已记账,作为银行存款的增加,但银行尚未入账;二是企业开出支票等从银行存款付出款项,企业已记账,作为银行存款的减少,但银行尚未付款入账;三是银行代企业收进的款项,银行已记账,作为企业存款的增加,但企业尚未收到有关凭证,而尚未登记银行存款日记账;四是银行代企业支付的款项,银行已记账,作为企业存款的减少,但企业尚未收到凭证,而尚未登记银行存款日记账。

天马行空官方博客:/tmxk_docin;QQ:1318241189;QQ群:175569632存盘表单位名称:编号:盘点人签章节_______保管人签章________实存帐存对比表_年_月_日会计人员签章_______稽核人签章_________出纳日报表年月日现金盘点报告表单位:年月日年月日年月日总经理 ;审核填表零用金记帐表月份保证背书及票据登记表付款登记表零用金报销清单科目:月日至年月日填表日期主管;填表:应收帐款票据分户明细卡编号:帐号:负责人:信用限额:指定:客户:地址:电话:NO:支票票期统计表部门别盈亏管理计划表注:1.达成率=实绩/计划*1002.变动费用是变动制造成本.运费及燃料车辆费等的合计。

3.边际利益=1.销售总额-2.变动费用。

4.销售固定费用是工资.销管固定费用及利息费用等的合计。

年.月份应收帐款明细表主管会计制表销货缴款单出口日期厂商年月日年月日工缴汇总比较表基准单位成本分摊计算表批准:复核:制表:标准成本资料卡产品名称:直接人工与生产费用月报表研究费管理报告表各项会议费用调查报告表经销店促销活动计划书经销店名:申请日期:年月日广告预算表同业产品市场价格调查表成本估价卡审核:制卡:成本估价单经理:厂长填表市场调查计划表产品价格分析表外销价内销价产品生产完工报告单1.品名_____2.生产数量_____3.生产日期____至______4.原料耗用记录____________领退料单号码__________厂长科长制表成品汇总表新商品销路调查判定表注:1.本表用于销售新产品时,对其销路状况的判定而设计的。

2.本表由促销策划室或商品开发室填制,原始资产由促销人员负责收集。