个人出租房屋需要缴纳税款测算表(百度文库)

- 格式:xlsx

- 大小:18.88 KB

- 文档页数:2

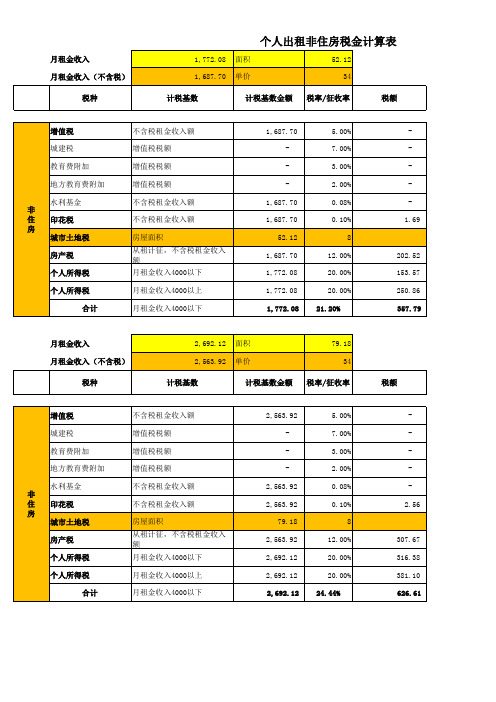

记账实操•出租房屋增值税的税率,个人房东综合租赁税费一、增值税个人出租住房,应按照5%的征收率减按1.5%计算应纳增值税额,应纳增值税税额=租金收入/(l+5%)X1.5%个人出租其他房屋,应按照其他个人出租其取得的不动产(不含住房),应按照5%的征收率计算应纳税额,应纳税额二租金收入/Q+5%)χ5%2023年1月1日至2027年12月31日期间取得的租金,按月计算分摊销售额,不含税销售额410万元的,免征增值税。

依据:《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号1《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(国家税务总局公告〔2023〕1号\《财政部税务总局关于增值税小规模纳税人减免增值税政策的公告》(财税〔2023〕19号工二、城建税、教育附加、地方教育附加城建税=应纳增值税X(1%或5%或7%)教育费附加=应纳增值税X3%地方教育附加=应纳增值税X2%增值税免征的,城建税及附加随之免征依据《财政部国家税务总局关于进一步支持小微企业和个体工商户发展有关税费的公告》(财税〔2023〕12号\三、房产税对个人出租住房,不区分用途,按4%的税率征收房产税。

应纳房产税=不含税销售额×4%个人出租其他房屋按12%征收房产税,应纳房产税=不含税销售额X12%依据:《财政部国家税务总局关于营改增后契税房产税土地增值税个人所得税计税依据问题的通知》(财税(2016]43号),《财政部国家税务总局关于廉租住房经济适用住房和住房租赁有关税收政策通知》(财税[2008]24号),《财政部国家税务总局关于进一步支持小微企业和个体工商户发展有关税费的公告》(财税[2023]12号\四、土地使用税个人出租住房免征土地使用税。

个人出租其他房屋征收,应纳税额=每平方米土地年税额X占地面积依据:《财政部国家税务总局关于廉租住房经济适用住房和住房租赁有关税收政策通知》(财税〔2008〕24号),《财政部国家税务总局关于进一步支持小微企业和个体工商户发展有关税费的公告》(财税〔2023〕12号)。

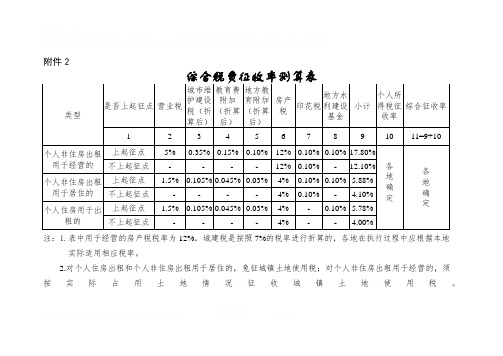

附件2

注:1.表中用于经营的房产税税率为12%,城建税是按照7%的税率进行折算的,各地在执行过程中应根据本地实际适用相应税率。

2.对个人住房出租和个人非住房出租用于居住的,免征城镇土地使用税;对个人非住房出租用于经营的,须按实际占用土地情况征收城镇土地使用税。

类型

是否上起征点营业税

城市维

护建设

税(折

算后)

教育费

附加

(折算

后)

地方教

育附加

(折算

后)

房产

税

印花税

地方水

利建设

基金

小计

个人所

得税征

收率

综合征收率

1 2 3 4 5 6 7 8 9 10 11=9+10

个人非住房出租

用于经营的

上起征点5% 0.35% 0.15% 0.10% 12% 0.10%0.10% 17.80%

各

地

确

定

各

地

确

定不上起征点- - - -12% 0.10%- 12.10%

个人非住房出租

用于居住的

上起征点 1.5% 0.105% 0.045% 0.03% 4% 0.10%0.10% 5.88%

不上起征点- - - -4% 0.10%- 4.10%

个人住房用于出

租的

上起征点 1.5%0.105%0.045%0.03%4%-0.10% 5.78%

不上起征点----4%-- 4.00%。

个人出租房屋如何交税

一、租出房屋缴纳税款的纳税义务

1、政府行政部门对租出房屋的税款收税,有两种情况。

一种是租赁

期间获得的收入;另一种是撤出房屋收取的房屋费用(房租、物业费、装

潢费等)。

2、有关税务机关要求出租房屋的个人交纳增值税,税收标准以国家

的税收法规为准,一般大约为收入的6%或7%。

3、个人实际出租房屋的缴税义务,应当依据(房租/物业费)收取的收

入总额分别年缴增值税,在1月份之前将上一年度实际收取的收入按照政

府税收法规办理纳税手续,并交纳期初增值税,以及年底再缴纳尾款计算,并由税务机关完成审核和税收打印盖章等程序。

二、具体缴税方法

1、准备税收申报表:需要准备的纳税申报文件包括《个人增值税纳

税申报表》、《附加税纳税申报表》、《准备发票》、《个人收入证明文件》等。

2、计算税额:根据税收法规,首先计算纳税人的收入总额,然后按

照政府规定的比例计算增值税税额,以及收取的房屋费用和收入支付的附

加税。

3、缴纳税款:纳税人可以选择在纳税期初期间按照比例缴纳增值税,以及年末再缴纳尾款。

出租房屋税负测算明晰广告公司将其位于市中心的一套原值为150000元的门面房出租给五鑫公司,按照协议规定,年租金收入30000元。

按照现行税法规定,明晰广告公司的税率将高达27。

68%。

计算过程如下:(1)应纳营业税=30000×5%=1500(元)(2)应纳城市维护建设税及教育费附加=1500×(7%+3%)=150(元)(3)应纳印花税=30000×0。

1%=30(元)(4)应纳房产税=30000×12%=3600(元)(5)应纳企业所得税=30000×25%=7500(元) (6)应纳税总额=1500+150+30+3600+1000 0=15280(元)(7)实际税后收益=30000—15280=14720(元)(8)税负率=15280/30000=51%通过计算,不难看出,出租房屋不仅缴纳的税种多,而且税赋率也高得惊人。

那么,明晰广告公司应当如何筹划才能降低税负呢?参考答案:房屋出租中房产税税收筹划要点和风险分析根据《中华人民共和国房产税暂行条例》规定,自用房屋的房产税是依据房产原值计算缴纳,税率为1。

2%;房屋出租的房产税是依据房屋租金计算缴纳,税率为12%.出租房屋的房产税税率是自用房屋的10部,且12%的房科税税率高于5%的营业税税率。

因此,部分房屋出租人对房屋出租过程中如何合理进行相当关注,如下将简单介绍房屋出租过程中房产税税收筹划的要点,及其相关的筹划风险。

一、正确划分房屋和非房屋租赁的价款根据(87)财税字第003号的规定,“房产"是以房屋形态表现的财产.“房屋是指有屋面和围护结构可供人们在其中生产、工作、学习、娱乐、居住或储存物资的场所。

独立于房屋之外的建筑物,如围墙、烟囱、水塔、变电塔、油池、油柜、酒窖菜窖、酒精池、糖密池、室外游泳池、玻璃暖房、砖瓦石灰以及各种油气灌等,不属于房产.筹划要点:出租人在签订房产出租合同时,对出租标的物中不属于房产的部分应单独标明,从而达到少缴房产税的目的,如出租人既出租房屋又出租场地,既出租房屋又出租机器设备.如果出租人在租赁合同中能分别列明房屋租赁价款和非房屋租赁价款的,则仅需房屋租赁价款部分按12%缴纳房产税.筹划风险:纳税人如实进行价款划分,并属于正当的税收筹划行为的,因此不存在风险.但出租人可能从少缴房产税的目的出发,提高非房屋出租的价款,压低房屋出租的价款,从而达到少缴房产税的目的。

《房屋转让和房屋租赁个人所得税核定征收率表》一、引言在当今社会,房屋转让和房屋租赁作为常见的房地产交易方式,受到了越来越多人的关注。

然而,在进行这些交易时,个人所得税的核定征收率表是一个极其重要的因素。

本文将就房屋转让和房屋租赁个人所得税核定征收率表进行全面的评估和探讨,希望能够为读者解答相关疑惑,让大家对这个问题有一个更加全面和深入的了解。

二、房屋转让个人所得税核定征收率表我们来看看房屋转让个人所得税核定征收率表。

根据个人所得税法规定,房屋转让所得适用的税率是多少?根据《中华人民共和国个人所得税法》第八条的规定,纳税人从转让不动产取得的收入,按照下列办法计算应纳税额:(一)不动产成本为零的,以取得该不动产的收入扣除30万元后的余额为应纳税所得额;(二)不动产成本为正的,以取得该不动产的收入扣除不动产成本和30万元后的余额为应纳税所得额。

应纳税额为应纳税所得额×20%减按10%计算。

房屋转让个人所得税核定征收率表是按照不同情况进行计算,比较复杂,需要根据具体情况进行详细核算。

三、房屋租赁个人所得税核定征收率表接下来,我们进一步探讨房屋租赁个人所得税核定征收率表。

根据《个人所得税法》规定,房屋租金的计征应税所得额是多少?《中华人民共和国个人所得税法实施条例》第五十七条规定,纳税人出租不动产取得的收入,以收入扣除20%的费用和取得收入的合理成本后的余额为应纳税额,按照20%的税率征收个人所得税。

在实际操作中,纳税人可以参照《个人所得税法实施条例》的规定进行计算,从而确定具体的应纳税额。

四、个人观点和理解就房屋转让和房屋租赁个人所得税核定征收率表来说,我认为这是一个涉及到大众利益的问题。

在实际操作中,纳税人需要根据相关法规进行计算,并履行相应的税务义务。

在未来,希望国家可以进一步简化个人所得税核定征收率表的计算办法,同时加强对纳税人的税务宣传和指导,让更多的人能够正确理解和遵守相关税收法规。