2017年增值税税目税率表

- 格式:xls

- 大小:32.50 KB

- 文档页数:3

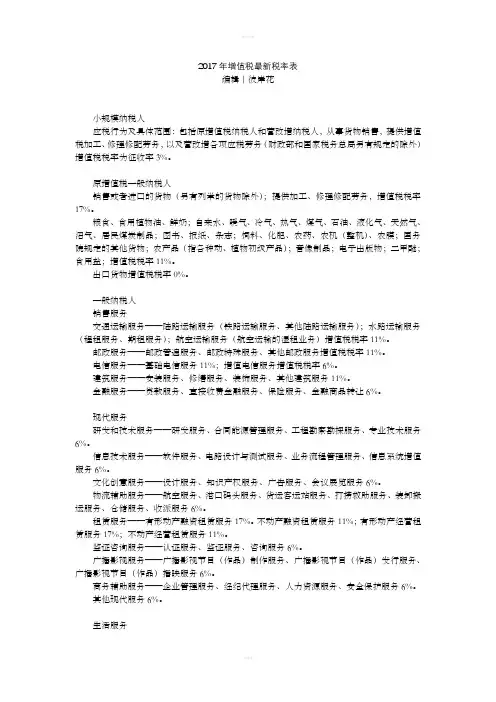

2017年增值税最新税率表编辑丨彼岸花小规模纳税人应税行为及具体范围:包括原增值税纳税人和营改增纳税人,从事货物销售,提供增值税加工、修理修配劳务,以及营改增各项应税劳务(财政部和国家税务总局另有规定的除外)增值税税率为征收率3%。

原增值税一般纳税人销售或者进口的货物(另有列举的货物除外);提供加工、修理修配劳务,增值税税率17%。

粮食、食用植物油、鲜奶;自来水、暖气、冷气、热气、煤气、石油、液化气、天然气、沼气、居民煤炭制品;图书、报纸、杂志;饲料、化肥、农药、农机(整机)、农膜;国务院规定的其他货物;农产品(指各种动、植物初级产品);音像制品;电子出版物;二甲醚;食用盐;增值税税率11%。

出口货物增值税税率0%。

一般纳税人销售服务交通运输服务——陆路运输服务(铁路运输服务、其他陆路运输服务);水路运输服务(程租服务、期租服务);航空运输服务(航空运输的湿租业务)增值税税率11%。

邮政服务——邮政普遍服务、邮政特殊服务、其他邮政服务增值税税率11%。

电信服务——基础电信服务11%;增值电信服务增值税税率6%。

建筑服务——安装服务、修缮服务、装饰服务、其他建筑服务11%。

金融服务——贷款服务、直接收费金融服务、保险服务、金融商品转让6%。

现代服务研发和技术服务——研发服务、合同能源管理服务、工程勘察勘探服务、专业技术服务6%。

信息技术服务——软件服务、电路设计与测试服务、业务流程管理服务、信息系统增值服务6%。

文化创意服务——设计服务、知识产权服务、广告服务、会议展览服务6%。

物流辅助服务——航空服务、港口码头服务、货运客运站服务、打捞救助服务、装卸搬运服务、仓储服务、收派服务6%。

租赁服务——有形动产融资租赁服务17%。

不动产融资租赁服务11%;有形动产经营租赁服务17%;不动产经营租赁服务11%。

鉴证咨询服务——认证服务、鉴证服务、咨询服务6%。

广播影视服务——广播影视节目(作品)制作服务、广播影视节目(作品)发行服务、广播影视节目(作品)播映服务6%。

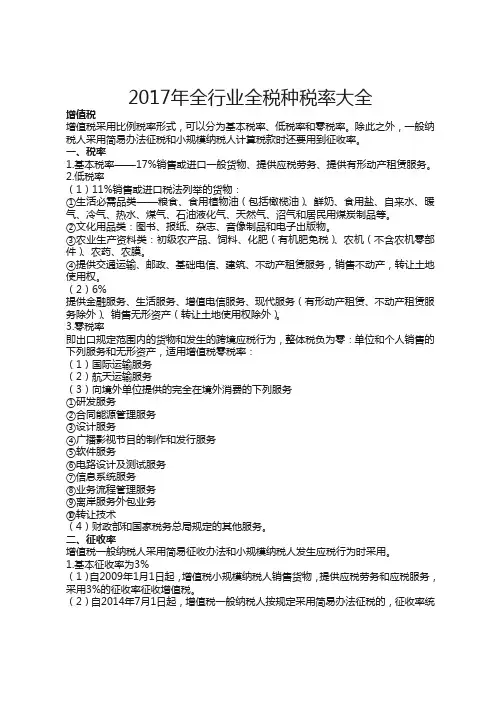

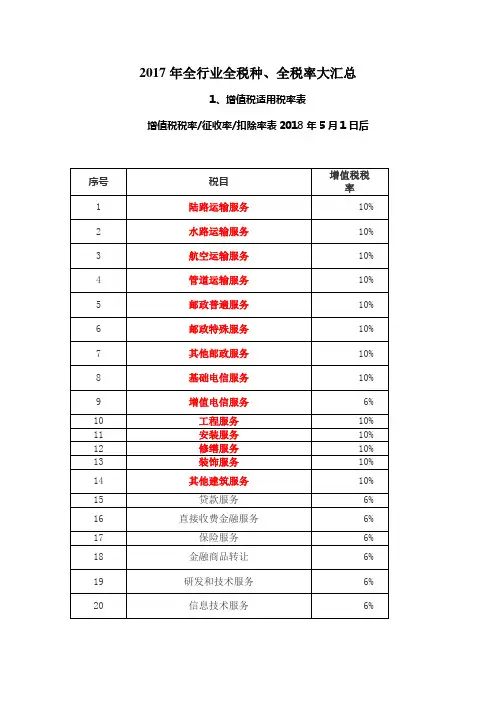

2017年全行业全税种、全税率大汇总1、增值税适用税率表增值税税率/征收率/扣除率表2018年5月1日后二、消费税消费税采用比例税率和定额税率两种形式;一、烟1.卷烟1甲类卷烟:56%加元/支2乙类卷烟:36%加元/支3批发:11%加元/支2.雪茄烟:36%3.烟丝:30%二、酒1.白酒:20%加元/500克或者500毫升2.黄酒:240元/吨3.啤酒1甲类啤酒:250元/吨2乙类啤酒:220元/吨4.其他酒:10%三、高档化妆品:15%四、贵重首饰及珠宝玉石1.金银首饰、铂金首饰和钻石及钻石饰品:5%2.其他贵重首饰和珠宝玉石:10%五、鞭炮、焰火:15%六、成品油1.汽油:元/升2.柴油:元/升3.航空煤油:元/升暂缓征收4.石脑油:元/升5.溶剂油:元/升6.润滑油:元/升7.燃料油:元/升七、摩托车1.气缸容量250毫升:3%2.气缸容量在250毫升不含以上的:10%八、小汽车1.乘用车1气缸容量排气量,下同在升含升以下的:1%2气缸容量在升以上至升含升的:3%3气缸容量在升以上至升含升的:5%4气缸容量在升以上至升含升的:9%5气缸容量在升以上至升含升的:12%6气红容量在升以上至升含升的:25%7气缸容量在升以上的:40%2.中轻型商用客车:5%3.零售超豪华小汽车:10%九、高尔夫球及球具:10%十、高档手表:20%十一、游艇:10%十二、木制一次性筷子:5%十三、实木地板:5%十四、电池:4%十五、涂料:4%三、城市维护建设税、烟叶税01城市维护建设税的税率1.一般规定城建税按纳税人所在地的不同,设置了三档地区差别比例税率; 中华人民共和国城市维护建设税暂行条例第四条规定:1纳税人所在地在市区的,税率为7%;2纳税人所在地在县城、镇的,税率为5%;3纳税人所在地不在市区、县城或镇的,税率为1%;2.特殊规定1由受托方代扣代缴、代收代缴“三税”的单位和个人,其代扣代缴、代收代缴的城建税按受托方所在地适用税率执行;2流动经营等无固定纳税地点的单位和个人,在经营地缴纳“三税”的,其城建税的缴纳按经营地适用税率执行;02烟叶税的税率烟叶税实行比例税率,税率为20%;四、关税和船舶吨税法01关税的税率—进口关税税率1.税率设置进口税则设有最惠国税率、协定税率、特惠税率、普通税率、关税配额税率共五种税率,一定时期内可实行暂定税率;2.税率种类与计征办法1从价税:是最常用的关税计税标准;它是以应征税额占货物价格或者价值的百分比为税率;2从量税:是以进口商品的数量、重量、体积、容量等计量单位为计税依据; 3复合税:是对某种进口商品同时使用从价和从量计征的一种计征关税的方法; 4选择税:是对一种进口商品同时定有从价税和从量税两种税率,征税根据物价水平,选择较高的一种适用;5滑准税:是一种关税税率随进口商品价格由高到低而由低到高设置计征关税的方法;3.暂定税率与关税配额税率暂定税率,优先适用于优惠税率或最惠国税率,按普通税率征税的进口货物不适用暂定税率;关税配额税率,一定数量内的部分进口农产品和化肥产品适用税率较低的配额内税率,超出该数量的进口商品适用税率较高的配额外税率;五、资源税、城镇土地使用税和耕地占用税01资源税一原油 5%~10%二天然气 5%~10%三煤炭 2%~10%四金属矿1.铁矿:1%~6%2.金矿:1%~4%3.铜矿:2%~8%4.铝土矿:3%~9%5.铅锌矿:2%~6%6.镍矿:2%~6%7.锡矿:2%~6%8.未列举名称的其他金属矿产品:税率不超过20%五非金属矿1.石墨:3%~10%2.硅藻土:1%~6%3.高岭士:1%~6%4.萤石:1%~6%5.石灰石:1%~6%6.硫铁矿:1%~6%7.磷矿:3%~8%8氯化钾:3%~8%9.硫酸钾:6%~12%10.井矿盐:1%~6%11.湖盐:1%~6%12.提取地下卤水晒制的盐:3%~15%13.煤层成气:1%~2%14.粘土、砂石:每吨或立方米元5元;15.未列举名称的其他非金属矿产品:从量税率每吨或立方米不超过30元;从价税率不超过20%六海盐—1%~5%03 耕地占用税耕地占用税实行定额税率;以县市、区为单位,耕地占用税的税额规定如下:一人均耕地不超过1亩的地区,每平方米为10元至50元;二人均耕地超过1亩但不超过2亩的地区,每平方米为8元至40元;三人均耕地超过2亩但不超过3亩的地区,每平方米为6元至30元;四人均耕地超过3亩的地区,每平方米为5元至25元;六、房产税、契税和土地增值税01 房产税我国现行房产税采用的是比例税率,计税依据分为从价计征和从租计征两种形式,所以房产权的税率也有两种;1.按房产原值一次减除10%~30%后的余值计征的,税率为%;2.另一种是按房产出租的租金收入计征的,税率为12%;其中关于出租住房的:从2001年1月1日起,对个人按市场价格出租的居民住房,用于居住的,可暂减按4%的税率征收房产税;自2008年3月1日起,对个人出租住房,不区分用途,按4%的税率征收房产税;02 契税实行的是3%~5%的幅度税率,具体根据地方而定03 土地增值税的税率七、车辆购置税、车船税和印花税01 车辆购置税车辆购置税实行统一比例税率,税率为10%八、企业所得税1.基本税率——25%适用于居民企业和在中国境内设有机构、场所且所得与机构、场所有关联的非居民企业;2.低税率—20%适用于在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业;实际征税时适用10%税率3.优惠税率1符合条件的小型微利企业,减按20%的税率;符合规定条件,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税;2国家重点扶持的高新技术企业,减按15%的税率;九、个人所得税我国个人所得税采用超额累进税率和比例税率相结合的形式;01 超额累进税率注:本表所说的全月含税应纳税所得额和全月不含税应纳税所得额,是指依照税法的规定,以每月收入额减除3500元后的余额,再减除可税前扣除的部分保险、公积金等的余额;注:本表所说全年含税应纳税所得额和全年不含税应纳税所得额,对个体工商户的生产、经营所得,是指以每一纳税年度的收入总额,减除成本、费用、相关税费以及损失后的余额;对企事业单位的承包经营、承租经营所得,是指以每一纳税年度的收入总额,减除必要费用后的余额;02比例税率1稿酬所得适用比例税率,税率为20%,并按应纳税额减征30%;2劳务报酬所得适用比例税率,税率为20%;对劳务报酬所得一次收入畸高的,可以实行加成征收,具体办法由国务院规定;中华人民共和国个人所得税法实施条例第十一条规定,“劳务报酬所得一次收入畸高”是指个人一次取得劳务报酬,其应纳税所得额超过20000元;对前款应纳税所得额超过2万元至5万元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过5万元的部分,加征十成;3特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为20%;十、水资源税水资源税:--------------------------------------------------------------------------------财政部公布了扩大水资源税改革试点实施办法,自2017年12月1日起,在北京、天津、山西、内蒙古、山东、河南、四川、陕西、宁夏等9省市扩大水资源税改革试点;除了办法第四条规定的例外情形,其他直接取用地表水、地下水的单位和个人,为水资源税纳税人,按规定缴纳水资源税;纳税人按照中华人民共和国水法取水许可和水资源费征收管理条例规定申领取水许可证;这是自去年7月1日我国在河北率先试点水资源税后,改革试点的范围再一次扩大;有关部门表示,待条件成熟之后,将择机在全国全面推开改革;十一、环境保护税:自2018年1月1日起施行;为实现排污费制度向环境保护制度的平稳转移,环境保护税以现行大气、水污染物排污费标准作为税额下限;同时,按照税收法定原则,为避免地方裁量权过大,对环境保护税设定了税额上限,为最低税额标准的10倍,即大气污染物的税额幅度为元至12元,水污染物的税额幅度为元至14元;应税大气、水污染物的具体适用税额的确定和调整,由省、自治区、直辖市人民政府统筹考虑本地区环境承载能力、污染物排放现状和经济社会生态发展目标要求,参考排污费征收标准,在规定的税额幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案;参考现行排污费征收标准,对固体废物和噪声实行固定税额;其中,固体废物按不同种类,税额标准为每吨5元—1000元;噪声按超标分贝数,税额标准为每月350元—11200元;具体税额标准由各省、直辖市、自治区确定;。

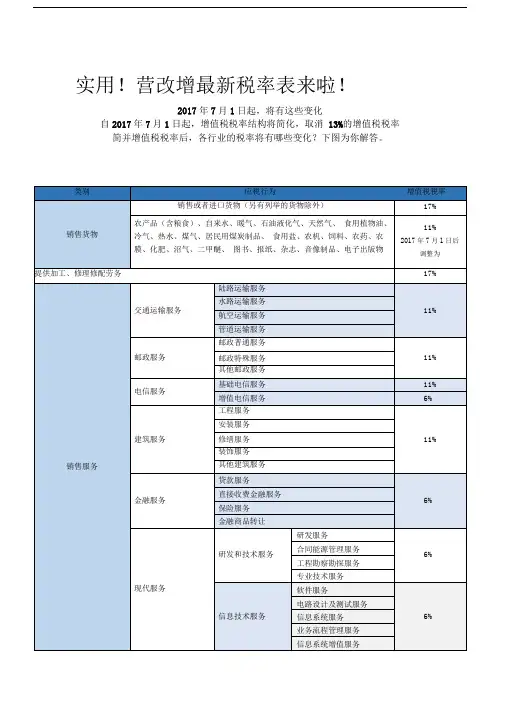

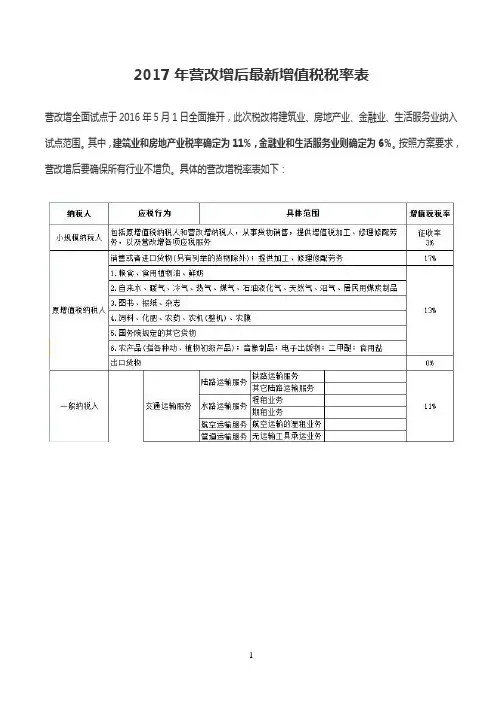

2017年营改增后最新增值税税率表营改增全面试点于2016年5月1日全面推开,此次税改将建筑业、房地产业、金融业、生活服务业纳入试点范围。

其中,建筑业和房地产业税率确定为11%,金融业和生活服务业则确定为6%。

按照方案要求,营改增后要确保所有行业不增负。

具体的营改增税率表如下:其他事项一、关于5%征收率:以下应税行为按5%征收率简易计税方法计算应纳税额,除此以外简易计税应按3%征收率计算。

1、销售不动产⑴一般纳税人(非房地产企业)销售(准确讲叫转让)2016年4月30日前取得的不动产,可以选择简易计税方法,按5%的征收率计算应纳税额。

⑵小规模纳税人(非房地产企业)销售(准确讲叫转让)其取得的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),按5%的征收率计算应纳税额。

⑶房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择简易计税方法,按5%的征收率计算应纳税额。

⑷房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按5%的征收率计算应纳税额。

⑸其他个人(自然人)销售取得(不含自建)的不动产(不含其购买的住房),按5%的征收率计算应纳税额。

2、不动产经营租赁服务⑴一般纳税人出租其2016年4月30日前取得的不动产,可以选择简易计税方法,按5%的征收率计算应纳税额(公路经营中试点前开工的高速公路通行费,减按3%计算应纳税额)⑵小规模纳税人出租其取得的不动产(不含个人出租住房),应按5%的征收率计算应纳税额。

⑶其他个人出租其取得的不动(不含住房),应按5%的征收率计算应纳税额。

⑷个人出租住房,应按5%的征收率减按1.5%计算应纳税额。

3、劳务派遣服务,一般纳税人可以选择简易计税,并按差额征收的,按5%计算应税额。

4、中外合作开采原油、天然气。

二、其他相关问题:1、营改增后,增值税征收已从传统的销售及进口货物,加工、修理修配劳务,扩展到销售应税服务,销售无形资产和销售不动产。

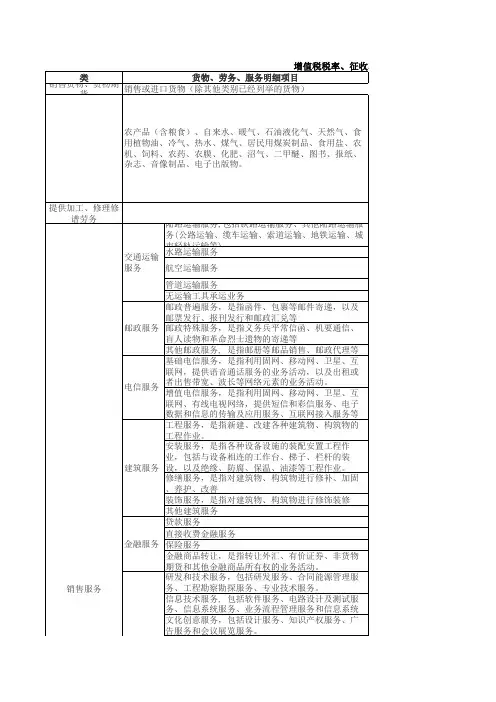

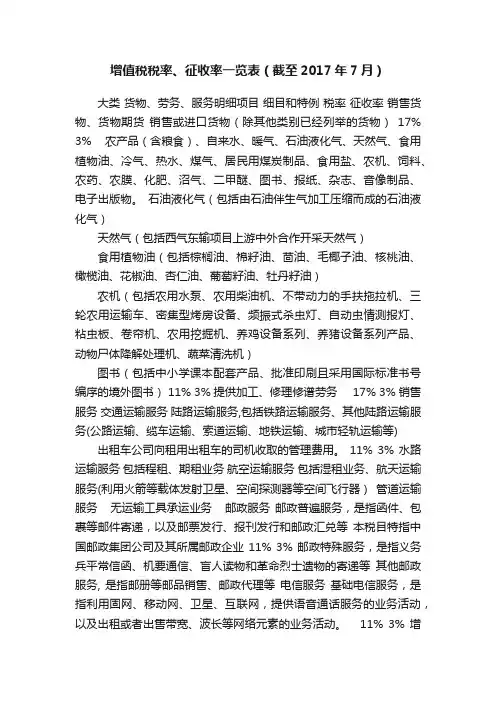

增值税税率、征收率一览表(截至2017年7月)大类货物、劳务、服务明细项目细目和特例税率征收率销售货物、货物期货销售或进口货物(除其他类别已经列举的货物)17% 3% 农产品(含粮食)、自来水、暖气、石油液化气、天然气、食用植物油、冷气、热水、煤气、居民用煤炭制品、食用盐、农机、饲料、农药、农膜、化肥、沼气、二甲醚、图书、报纸、杂志、音像制品、电子出版物。

石油液化气(包括由石油伴生气加工压缩而成的石油液化气)天然气(包括西气东输项目上游中外合作开采天然气)食用植物油(包括棕榈油、棉籽油、茴油、毛椰子油、核桃油、橄榄油、花椒油、杏仁油、葡萄籽油、牡丹籽油)农机(包括农用水泵、农用柴油机、不带动力的手扶拖拉机、三轮农用运输车、密集型烤房设备、频振式杀虫灯、自动虫情测报灯、粘虫板、卷帘机、农用挖掘机、养鸡设备系列、养猪设备系列产品、动物尸体降解处理机、蔬菜清洗机)图书(包括中小学课本配套产品、批准印刷且采用国际标准书号编序的境外图书) 11% 3% 提供加工、修理修谱劳务 17% 3% 销售服务交通运输服务陆路运输服务,包括铁路运输服务、其他陆路运输服务(公路运输、缆车运输、索道运输、地铁运输、城市轻轨运输等) 出租车公司向租用出租车的司机收取的管理费用。

11% 3% 水路运输服务包括程租、期租业务航空运输服务包括湿租业务、航天运输服务(利用火箭等载体发射卫星、空间探测器等空间飞行器)管道运输服务无运输工具承运业务邮政服务邮政普遍服务,是指函件、包裹等邮件寄递,以及邮票发行、报刊发行和邮政汇兑等本税目特指中国邮政集团公司及其所属邮政企业 11% 3% 邮政特殊服务,是指义务兵平常信函、机要通信、盲人读物和革命烈士遗物的寄递等其他邮政服务, 是指邮册等邮品销售、邮政代理等电信服务基础电信服务,是指利用固网、移动网、卫星、互联网,提供语音通话服务的业务活动,以及出租或者出售带宽、波长等网络元素的业务活动。

2017年增值税税率营改增后,除了特定的不征税项目外,均征收增值税。

下面是小编整理的2017年增值税税率,欢迎大家阅读!一、增值税税率增值税税率是指增值税的适用税率,是指的法定税率,用于增值税一般计税方法的计算。

(一)适用税率为17%1.销售或者进口除列举的适用税率为13%和0之外的货物。

货物,是指有形动产,包括电力、热力、气体在内。

(中华人民共和国国务院令第538号)2.提供加工、修理修配劳务。

(中华人民共和国国务院令第538号)3.提供有形动产租赁服务。

(财税〔2016〕36号)(二)适用税率额13%适用低税率货物,采用的是正列举方式,列入范围的才适用。

这些货物多数是属于农产品、支农产品以及教育文化等方面的政府支持性优惠税率。

包括销售或者进口下列货物:1.粮食、食用植物油;自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;图书、报纸、杂志;饲料、化肥、农药、农机、农膜。

(中华人民共和国国务院令第538号)2.农产品,是指种植业、养殖业、林业、牧业、水产业生产的各种植物、动物的初级产品。

具体征税范围暂继续按照《财政部国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字[1995]52号)及现行相关规定执行。

(财税[2009]9号)下列货物也视同为农产品:(1)棕榈油、棉籽油。

(财税字[1994]26号)(2)茴油、毛椰子油。

茴油是八角树枝叶、果实简单加工后的农业产品,毛椰子油是椰子经初加工而成的农业产品。

(国税函[2003]426号)(3)食用盐。

其具体范围是指符合《食用盐》(GB5461—2000)和《食用盐卫生标准》(GB2721—2003)两项国家标准的食用盐。

(财税[2008]171号)(4)挂面。

(国税函[2008]1007号)(5)干姜、姜黄。

干姜是将生姜经清洗、刨皮、切片、烘烤、晾晒、熏硫等工序加工后制成的产品。

姜黄包括生姜黄,以及将生姜黄经去泥、清洗、蒸煮、晾晒、烤干、打磨等工序加工后制成的产品。

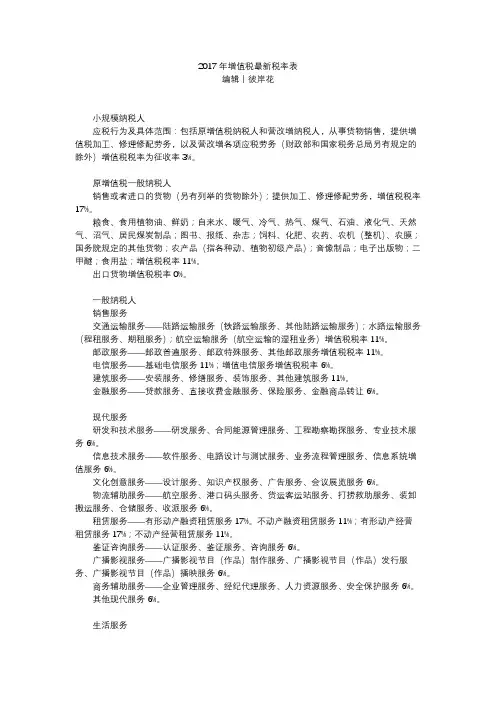

2017年增值税最新税率表编辑丨彼岸花小规模纳税人应税行为及具体范围:包括原增值税纳税人和营改增纳税人,从事货物销售,提供增值税加工、修理修配劳务,以及营改增各项应税劳务(财政部和国家税务总局另有规定的除外)增值税税率为征收率3%。

原增值税一般纳税人销售或者进口的货物(另有列举的货物除外);提供加工、修理修配劳务,增值税税率17%。

粮食、食用植物油、鲜奶;自来水、暖气、冷气、热气、煤气、石油、液化气、天然气、沼气、居民煤炭制品;图书、报纸、杂志;饲料、化肥、农药、农机(整机)、农膜;国务院规定的其他货物;农产品(指各种动、植物初级产品);音像制品;电子出版物;二甲醚;食用盐;增值税税率11%。

出口货物增值税税率0%。

一般纳税人销售服务交通运输服务——陆路运输服务(铁路运输服务、其他陆路运输服务);水路运输服务(程租服务、期租服务);航空运输服务(航空运输的湿租业务)增值税税率11%。

邮政服务——邮政普遍服务、邮政特殊服务、其他邮政服务增值税税率11%。

电信服务——基础电信服务11%;增值电信服务增值税税率6%。

建筑服务——安装服务、修缮服务、装饰服务、其他建筑服务11%。

金融服务——贷款服务、直接收费金融服务、保险服务、金融商品转让6%。

现代服务研发和技术服务——研发服务、合同能源管理服务、工程勘察勘探服务、专业技术服务6%。

信息技术服务——软件服务、电路设计与测试服务、业务流程管理服务、信息系统增值服务6%。

文化创意服务——设计服务、知识产权服务、广告服务、会议展览服务6%。

物流辅助服务——航空服务、港口码头服务、货运客运站服务、打捞救助服务、装卸搬运服务、仓储服务、收派服务6%。

租赁服务——有形动产融资租赁服务17%。

不动产融资租赁服务11%;有形动产经营租赁服务17%;不动产经营租赁服务11%。

鉴证咨询服务——认证服务、鉴证服务、咨询服务6%。

广播影视服务——广播影视节目(作品)制作服务、广播影视节目(作品)发行服务、广播影视节目(作品)播映服务6%。

实用!2017最新增值税税目税率表最新增值税税目税率表适用11%增值税税率货物范围注释一、农产品农产品,是指种植业、养殖业、林业、牧业、水产业生产的各种植物、动物的初级产品。

具体征税范围暂继续按照《财政部、国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号)及现行相关规定执行,并包括挂面、干姜、姜黄、玉米胚芽、动物骨粒、按照《食品安全国家标准—巴氏杀菌乳》(GB19645—2010)生产的巴氏杀菌乳、按照《食品安全国家标准—灭菌乳》(GB25190—2010)生产的灭菌乳。

二、食用植物油、自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品、图书、报纸、杂志、化肥、农药、农机、农膜上述货物的具体征税范围暂继续按照《国家税务总局关于印发〈增值税部分货物征税范围注释〉的通知》(国税发〔1993〕151号)及现行相关规定执行,并包括棕榈油、棉籽油、茴油、毛椰子油、核桃油、橄榄油、花椒油、杏仁油、葡萄籽油、牡丹籽油、由石油伴生气加工压缩而成的石油液化气、西气东输项目上游中外合作开采天然气、中小学课本配套产品(包括各种纸制品或图片)、国内印刷企业承印的经新闻出版主管部门批准印刷且采用国际标准书号编序的境外图书、农用水泵、农用柴油机、不带动力的手扶拖拉机、三轮农用运输车、密集型烤房设备、频振式杀虫灯、自动虫情测报灯、粘虫板、卷帘机、农用挖掘机、养鸡设备系列、养猪设备系列产品、动物尸体降解处理机、蔬菜清洗机。

三、饲料饲料,是指用于动物饲养的产品或其加工品。

具体征税范围按照《国家税务总局关于修订“饲料”注释及加强饲料征免增值税管理问题的通知》(国税发〔1999〕39号)执行,并包括豆粕、宠物饲料、饲用鱼油、矿物质微量元素舔砖、饲料级磷酸二氢钙产品。

四、音像制品音像制品,是指正式出版的录有内容的录音带、录像带、唱片、激光唱盘和激光视盘。

五、电子出版物电子出版物,是指以数字代码方式,使用计算机应用程序,将图文声像等内容信息编辑加工后存储在具有确定的物理形态的磁、光、电等介质上,通过内嵌在计算机、手机、电子阅读设备、电子显示设备、数字音/视频播放设备、电子游戏机、导航仪以及其他具有类似功能的设备上读取使用,具有交互功能,用以表达思想、普及知识和积累文化的大众传播媒体。

2017年增值税最新税率表编辑丨彼岸花小规模纳税人应税行为及具体范围:包括原增值税纳税人和营改增纳税人,从事货物销售,提供增值税加工、修理修配劳务,以及营改增各项应税劳务(财政部和国家税务总局另有规定的除外)增值税税率为征收率3%。

原增值税一般纳税人销售或者进口的货物(另有列举的货物除外);提供加工、修理修配劳务,增值税税率17%。

粮食、食用植物油、鲜奶;自来水、暖气、冷气、热气、煤气、石油、液化气、天然气、沼气、居民煤炭制品;图书、报纸、杂志;饲料、化肥、农药、农机(整机)、农膜;国务院规定的其他货物;农产品(指各种动、植物初级产品);音像制品;电子出版物;二甲醚;食用盐;增值税税率11%。

出口货物增值税税率0%。

一般纳税人销售服务交通运输服务——陆路运输服务(铁路运输服务、其他陆路运输服务);水路运输服务(程租服务、期租服务);航空运输服务(航空运输的湿租业务)增值税税率11%。

邮政服务——邮政普遍服务、邮政特殊服务、其他邮政服务增值税税率11%。

电信服务——基础电信服务11%;增值电信服务增值税税率6%。

建筑服务——安装服务、修缮服务、装饰服务、其他建筑服务11%。

金融服务——贷款服务、直接收费金融服务、保险服务、金融商品转让6%。

现代服务研发和技术服务——研发服务、合同能源管理服务、工程勘察勘探服务、专业技术服务6%。

信息技术服务——软件服务、电路设计与测试服务、业务流程管理服务、信息系统增值服务6%。

文化创意服务——设计服务、知识产权服务、广告服务、会议展览服务6%。

物流辅助服务——航空服务、港口码头服务、货运客运站服务、打捞救助服务、装卸搬运服务、仓储服务、收派服务6%。

租赁服务——有形动产融资租赁服务17%。

不动产融资租赁服务11%;有形动产经营租赁服务17%;不动产经营租赁服务11%。

鉴证咨询服务——认证服务、鉴证服务、咨询服务6%。

广播影视服务——广播影视节目(作品)制作服务、广播影视节目(作品)发行服务、广播影视节目(作品)播映服务6%。