保险的国际分类标准及对我国的启示

- 格式:doc

- 大小:33.00 KB

- 文档页数:9

沈阳理工大学毕业设计(论文)题目:国外医疗保险制度模式及其对我国的启示摘要医疗保险是社会保障制度的重要组成部分,是各项社会保险制度中最复杂的一项,被称为“世界性难题"。

医疗保险制度改革是一项复杂的社会系统工程,关系改革、发展、稳定的大局。

由于涉及多方利益格局的调整,人们对其关注程度远远超过了其他问题。

医疗保障制度总的来说有国家医疗保险模式、社会医疗保险模式、商业医疗保险模式和储蓄医疗保险模式四种典型模式,这几种模式各有利弊。

我国的医疗保险制度也经历了两个时期——国家医疗保险和社会医疗保险,现已初步建立起社会统筹和个人账户相结合的城镇职工基本医疗保险制度和新型农村医疗合作制度。

但是,同养老、失业保险相比,医疗保险制度的改革步履为艰,我国目前现行医疗保险体系尚不能实现全民医保,应当采取有效措施进行改进。

本文分析了当前国内外社会医疗保险制度的历史沿革及发展背景,着眼于我国城镇医疗保险改革的现状,总结了国外医疗保险制度运行的成功经验和教训,根据当前的国情提出了完善我国医疗保险制度的对策建议。

关键词:医疗保险制度,模式,启示,医疗保障AbstractMedical care insurance is an important component of social guarantee system,it is also the complicated item among various insurance systems. So it is called ‘international problem’. The reform of medical care insurance is a complex social systematic project, which is closely related the general situation of reform, development and stability. People are paying much more attention to this problem than to others,because it involves the adjustment of multilateral benefits.Looking at the insurance mode worldwide it general has four typical patterns including national health insurance mode, social health insurance mode, commercial health insurance mode, and savings insurance mode, each has both advantages and disadvantages. After experienced two periods of the national health insurance and social health insurance, the basic medical care insurance system which combines society’s balance and personal account in cities and towns and the new rural cooperative medical system in village in China have just begun. However, it still has a hard and long way to go compared with old-age pension and unemployment insurance.Beginning from the revolution and background of present urban medical care insurance system of both domestic and abroad, the thesis analyses the present situation of medical care insurance reform, and generalizes a series of successful experience and failure lessons of medical care insurance system from abroad. According to our national situation, the thesis propose a policy to perfect the urban medical care insurance system.Keywords: system of medical care insurance, mode, enlightenment, medical security目录摘要 (I)Abstract.......................................................... I II 引言 (1)1 医疗保险制度概述 (2)1.1 医疗保险制度的概念及内容 (2)1.1.1医疗保险制度的概念 (2)1.1.2医疗保险制度的基本内容 (2)1.2 医疗保险制度的理论综述 (2)2 国外医疗保险制度模式及经验介绍 (4)2.1 国外医疗保险模式特点 (4)2.2.1以英国为代表的国家医疗保险模式 (4)2.2.2以德国为代表的社会医疗保险模式 (4)2.2.3以美国为代表的商业医疗保险模式 (5)2.2.4以新加坡为代表的储蓄医疗保险模式 (5)2.2 国外医疗保险制度模式的主要问题及改革方向 (6)2.2.1国外医疗保险的主要问题................. 错误!未定义书签。

国外医疗保险制度模式及其对我国的启⽰沈阳理⼯⼤学毕业设计(论⽂)题⽬:国外医疗保险制度模式及其对我国的启⽰摘要医疗保险是社会保障制度的重要组成部分,是各项社会保险制度中最复杂的⼀项,被称为“世界性难题"。

医疗保险制度改⾰是⼀项复杂的社会系统⼯程,关系改⾰、发展、稳定的⼤局。

由于涉及多⽅利益格局的调整,⼈们对其关注程度远远超过了其他问题。

医疗保障制度总的来说有国家医疗保险模式、社会医疗保险模式、商业医疗保险模式和储蓄医疗保险模式四种典型模式,这⼏种模式各有利弊。

我国的医疗保险制度也经历了两个时期——国家医疗保险和社会医疗保险,现已初步建⽴起社会统筹和个⼈账户相结合的城镇职⼯基本医疗保险制度和新型农村医疗合作制度。

但是,同养⽼、失业保险相⽐,医疗保险制度的改⾰步履为艰,我国⽬前现⾏医疗保险体系尚不能实现全民医保,应当采取有效措施进⾏改进。

本⽂分析了当前国内外社会医疗保险制度的历史沿⾰及发展背景,着眼于我国城镇医疗保险改⾰的现状,总结了国外医疗保险制度运⾏的成功经验和教训,根据当前的国情提出了完善我国医疗保险制度的对策建议。

关键词:医疗保险制度,模式,启⽰,医疗保障AbstractMedical care insurance is an important component of social guarantee system,it is also the complicated item among various insurance systems. So it is called ‘international problem’. The reform of medical care insurance is a complex social systematic project, which is closely related the general situation of reform, development and stability. People are paying much more attention to this problem than to others,because it involves the adjustment of multilateral benefits.Looking at the insurance mode worldwide it general has four typical patterns including national health insurance mode, social health insurance mode, commercial health insurance mode, and savings insurance mode, each has both advantages and disadvantages. After experienced two periods of the national health insurance and social health insurance, the basic medical care insurance system which combines society’s balance and personal account in cities and towns and the new rural cooperative medical system in village in China have just begun. However, it still has a hard and long way to go compared with old-age pension and unemployment insurance.Beginning from the revolution and background of present urban medical care insurance system of both domestic and abroad, the thesis analyses the present situation of medical care insurance reform, and generalizes a series of successful experience and failure lessons of medical care insurance system from abroad. According to our national situation, the thesis propose a policy to perfect the urban medical care insurance system.Keywords: system of medical care insurance, mode, enlightenment, medical security⽬录摘要.............................................................. I Abstract........................................................... I I 引⾔ (1)1 医疗保险制度概述 (2)1.1 医疗保险制度的概念及内容 (2)1.1.1医疗保险制度的概念 (2)1.1.2医疗保险制度的基本内容 (2)1.2 医疗保险制度的理论综述 (3)2 国外医疗保险制度模式及经验介绍 (5)2.1 国外医疗保险模式特点 (5)2.2.1以英国为代表的国家医疗保险模式 (5)2.2.2以德国为代表的社会医疗保险模式 (5)2.2.3以美国为代表的商业医疗保险模式 (6)2.2.4以新加坡为代表的储蓄医疗保险模式 (7)2.2 国外医疗保险制度模式的主要问题及改⾰⽅向 (7)2.2.1国外医疗保险的主要问题 (7)2.2.2国外医疗保险的改⾰⽅向 (8)3 我国医疗保险制度现状分析 (10)3.1 我国医疗保险制度的发展及演变 (10)3.1.1城镇职⼯基本医疗保险模式 (10)3.1.2新型农村医疗合作模式 (11)3.2 以辽宁省为例分析我国医疗保险制度存在的问题 (12)3.2.1医疗保险覆盖⾯不全 (12)3.2.2医疗保险费⽤增长过快 (12)3.2.3保险基⾦筹措不公平 (13)3.2.4医药卫⽣配套体制不完善 (14)4 国外医疗保险制度对我国的启⽰ (15)4.1 医疗保险制度要与经济发展⽔平相适应 (15)4.2 完善医疗保障制度的⽴法体系 (15)4.3 完善医疗保险的管理、资⾦筹措制度 (15)4.4 不断扩⼤医疗保障制度的覆盖范围 (16)4.5 调整医疗服务价格,逐步实现医药分业 (16)结论 (18)致谢 (19)参考⽂献 (20)引⾔社会医疗保险制度是社会保障制度的重要组成部分,从建⽴发展⾄今已有100多年的历史,已经成为现代社会不可或缺的⼀种经济社会制度,为维护⼈们的健康起着重要的保障作⽤。

国外农业保险制度比较及对我国的启示12国外农业保险制度比较及对中国的启示一、农业保险市场制度供给的国际比较从世界各国农业保险发展的历史、特点、操作方式以及法律制度上看,一般可将其制度模式归纳为以下五种形式:(一)政府主导模式以美国、加拿大为代表,其主要特点是以国家专门保险机构主导和经营政策性农业保险为主,有健全完善的农作物保险法律体系;政府补贴较高,并实行税收优惠政策;实行强制与自愿保险相结合的投保方式。

(二)民营保险相互会社模式以日本为代表,其主要特点是政策性强,经过立法对主要的关系国计民生和对农民收入影响较大的农作物和畜种实行法定保险;经营组织具有互助性和民间色彩;中央政府进行监督和指导并对保费和管理费进行补贴。

在农业保险体系设置上,日本的农业保险组织形式采用”三级”村民共济制度,将农业风险在全国范围内分散。

(三)政府垄断模式以前苏联和原东欧部分国家为代表。

这种政府主导的社会保障型模式的特点是以统一的国家农业保险机构(在前苏联是国家保险总局)采用对全国农业保险实行垄断经营、强制保险,政府成立相关基金32020年5月29日帮助降低农业保险经营中存在的高风险,并补贴大部分经营管理费用等措施。

当前,这种模式因前苏联解体,已经近乎消失,但对农业保险制度的发展依然具有一定的现实意义。

(四)政策优惠模式以西欧国家为代表,主要包括法国、荷兰、西班牙等国。

主要特点为没有全国统一的农业保险制度和体系,农业保险主要由私营公司、部分保险相互会社或保险合作社经营,政府不直接参与农业保险的经营。

投保为自愿行为,国家为了减轻参加农作物保险农民的保费负担,也给予一定的保费补贴和税收等政策优惠。

(五)国家重点选择性扶持模式以亚洲发展中国家为代表,主要包括泰国、印度、菲律宾、巴基斯坦等国。

主要特点:一是农业保险主要由政府专门农业保险机构或国家保险公司提供;二是承保以本国主要农作物为主,目的就是确保粮、棉生产的稳定;三是农业保险具有强制性。

保险的国际分类标准及对我国的启示摘要:在国际金融危机的强烈冲击下,全球保险业正在面临结构性的变革。

这一变革必然意味着保险分类标准的相应调整。

而更为值得深思的是,保险分类体系的完善对一国保险行业的变革及发展具有重要的促进作用。

结合国际比较需要和我国自身统计及部门管理需求,提出一些建议:从行业的角度,可以考虑将我国保险业划分为人寿保险、非人寿保险、再保险、养老金、保险和养老金的辅助活动五个中类;从产品的角度,则可新设“商业养老保险”二级目录,然后将分红型、投连型、万能型商业养老保险从人寿保险服务中独立出来,进而划归其中。

关键词:保险;《国际标准产业分类》;《产品总分类》;《国民经济行业分类》;《统计用产品分类目录》中图分类号:f84 文献标志码:a 文章编号:1002-2589(2013)23-0104-04面对国际金融危机的强烈冲击,全球保险业增长总体放缓。

我国作为新兴保险大国,进入发展机遇与挑战并重的关键时期。

目前保险业是我国国民经济发展最快的行业之一,因此,保险行业必将受到越来越多的关注和研究。

而在保险业研究中,首先有必要明确保险的相关分类标准。

国际上,《国际标准产业分类》和《产品总分类》从不同的角度对保险进行划分。

我国目前对保险的分类源自《国民经济行业分类》和《统计用产品分类目录》。

我国的保险分类体系存在尚需完善的地方,通过对其进一步调整,不仅便于制定更为有效的针对措施,而且有利于进行国际比较。

一、国际分类标准对保险的划分(一)《国际标准产业分类》对保险业的划分《国际标准产业分类》(internationalstandardindustrialclassification,isic)[1]是经过联合国统计委员会批准的对生产性经济活动的国际基准分类,它在对广泛的统计数据进行国际比较和分析中占据中心地位。

值得注意的是,构建国际标准产业分类体系的目的,并不是为了完全统一各国的产业分类体系,而是作为各国制定产业分类标准的基础。

国际医疗保险模式及其对我国医保改革的启示梁树赞(广东省增城市公安局石滩派出所广东增城511330)[摘要]国务院发展研究中心研究报告指出中国的医疗体制改革/基本不成功0。

这一结论使医改成为舆论关注的焦点,引爆了一场医改反思热潮。

医疗保险制度改革是一项系统工程,涉及医、患、保、药等方面的利益,不仅需要好的制度和管理,而且需要社会各方面对医疗保险制度改革有正确的认识,并且借鉴国外的经验,为我国医疗保险改革指出新的出路。

本文,在分析我国医保改革现状的基础上,分析国外的医保模式,并且对如何改善我国的医保制度进行思考。

[关键词]医疗保险改革;医保模式;医保制度[中图分类号]F840.684[文献标识码]A[文章编号]100326067(2009)0120094203一、我国医疗保险改革的现状国务院发展研究中心和世界卫生组织2005年的一项合作研究报告表明对中国医疗卫生体制改革进行了总体性评价:/总体上医改不成功0。

在具体论及城镇医疗保险制度本身存在明显缺陷时,报告问题有三:问题之一是在医疗保险制度中引入积累制的个人账户,不符合医疗保险制度设计的基本原则。

其一,医疗保险所依据的基本原则是社会共济,个人账户的设立显然降低了医疗保险的互济功能。

其二,个人的医疗卫生服务需求是随机性的,不可能先积累后消费;引入积累制并不符合医疗需求规律。

/大病统筹,小病自费0的制度设计,违背了/预防为主0的医学规律。

问题之二是现行城镇医疗保险制度的目标人群只包括就业人员及符合条件的退休人员,将绝大部分少年儿童、相当一部分老人以及其他无法就业的人员排除在外。

这样的制度设计必然导致如下结果:一是上述人群的医疗需求难以得到制度化的保障,个人及家庭面临的医疗风险难以化解,从而带来经济、社会方面的消极后果。

二是在一部分人有医疗保障而另外一部分人没有医疗保障的情况下,无法避免体制外人员以各种方式侵蚀体制内医疗资源的问题。

问题之三是现行医疗保险制度设计及相关配套措施没有解决对医疗服务提供者的行为约束问题,以至于医疗服务费用仍无法控制。

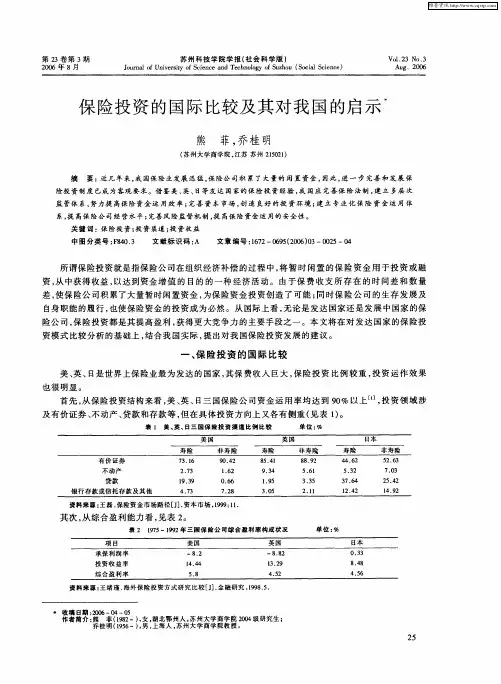

劳 动 保 障 世 界20保障论坛养老保险三支柱国际比较及对我国的启示王 琳( 首都经济贸易大学,北京 100070 )【摘 要】我国养老保障体系由基本养老保险、企业年金和个人储蓄养老保险三支柱构成。

但是,我国沉重的养老压力主要依附于我国社会基础养老保险,养老保障体系发展极为不平衡。

本文通过对智利、美国、德国、日本和新加坡几个典型国家养老保障体系三支柱的国际比较,发现其他国家发展三支柱管理的独特之处,并结合我国老龄化现状和具体国情,借鉴相关经验,平衡我国养老保险三支柱体系,完善我国多层次的养老保障体系。

【关键词】养老保障体系;三支柱;国际比较一、引言截至2017年年底我国60岁及以上老年人口达2.4亿,占我国总人口比重达17.3%,平均近4个劳动力抚养1位老人,沉重的养老压力对建立健全多层次养老保障体系的要求越来越高。

目前我国养老保险制度是一个“三支柱”的体系。

其中第一支柱是基本养老保险制度,第二支柱是企业年金和职业年金,第三支柱是个人储蓄性养老保险和商业养老保险。

第一支柱方面,我国目前已经形成城镇职工+城乡居民两大制度平台,截至2017年底,全国参加基本养老保险超过9亿人,积累基金4.6万多亿元。

第二支柱企业年金取得了积极进展。

截至2017年底,全国已经有近8万户企业建立了企业年金,参加职工人数达到了2300多万人,积累基金近1.3万亿元。

至于“第三支柱”的商业养老保险,虽然整体市场规模已超过万亿,但其中属于养老年金保险原保费的部分不及一半规模,体量几乎可以忽略不计。

其次,目前我国养老金的替代率为45%,其中,第一支柱基本养老保险部分占养老金总量的78%,而第二支柱和第三支柱分别只占总量的18%和4%。

总体而言,三大支柱在养老保障体制构成比例上是失衡的,尤其是第三支柱这块短板急需补长,加快完善我国养老保障体系的步伐。

通过对智利、美国、德国、日本以及新加坡等拥有典型养老保障制度国家的解读,本文将就几个国家的养老制度与中国养老保障制度三支柱进行比较分析,探析我国第三支柱成为养老保障制度“三支柱”短板的原因,结合我国国情借鉴相关国家的先进理论和管理方式,进一步发展我国个人储蓄型养老保险,促进我国养老保障制度协调发展。

国外医疗保险体系对中国的启示随着国际化的发展,人们对医疗保险的需求也越来越高。

世界各国都建立了自己的医疗保险体系,不断完善和创新。

不可否认的是,国外医疗保险体系对中国的启示是非常宝贵的。

本文将从国外医疗保险的理念、运行机制、保险覆盖范围等方面,对国外医疗保险体系对中国的启示进行探究。

一、医疗保险理念的借鉴国外医疗保险体系具有长期保障、共同承担等特点。

在保障理念方面,欧洲国家的医疗保险体系强调全民医保,实现了以人为本、医疗为重的目标。

同时,它们还对弱势群体特别是老年人和儿童实行优惠政策。

美国医疗保险体系则更为个性化,在个人和雇主之间建立合作关系,让医疗保险更加灵活。

这种理念的借鉴对于中国来说非常重要。

中国的医疗保险体系还存在着保障面窄、保障程度低、报销难等问题。

因此,借鉴国外医疗保险的理念,将人的生命和健康放在第一位,极有必要。

二、医疗保险运行机制的借鉴1. 建立统一的基金池制度在世界各国医疗保险体系中,基金池的建立是非常重要的机制之一。

基金池制度将个人、雇主和政府三方面的资金汇聚到一个基金池中,通过投资和储备等方式进行资金调度,使医疗保险的支付更具可持续性和广泛性。

这一机制与中国的城乡医疗保险制度不谋而合,可借鉴其经验,使医疗保险的资金调配更加平衡和有效。

2. 建立医疗机构与医保部门的互动机制国外医疗保险体系强化医保部门与医疗机构的互动,通过医疗机构提供优质服务,使医保部门达成合理低价、合理报销等目标。

这与我国医疗保险的“两个平衡”目标相符合。

因此,可以借鉴美国、德国等国家的医疗保险体系,在建立医保部门与医疗机构的良好合作关系方面,学习其成功经验,进一步优化国内医疗保险体系。

3. 强化医保支付方式在医疗保险支付方式方面,国外医疗保险体系实行先报销后付款机制,以模拟社会医疗消费者,强化成本的切实体现。

同时,医保支付方式的优化也能够降低患者就医成本,进一步提高保险的质量。

现今,中国的城乡医疗保险体系仍存在医疗费用审核不严谨,报销速度缓慢等问题。

国外医疗保险模式的比较及对我国的启示1883年,德国颁布了世界上第一部医疗保险法——《企业工人疾病保险法》。

其后,英国、法国、美国、日本等国家先后颁布法律,确立了医疗保险制度。

根据支付模式及基金筹集方式的不同,国外医疗保险制度大体上可分为四种模式:国家医疗保险模式(免费型)、社会医疗保险模式(现收现付型)、储蓄医疗保险模式(个人累积型)以及商业医疗保险为主导的混合型医疗保险模式。

1 国外四种医疗保险模式及代表性国家1.1 国家医疗保险模式国家医疗保险模式是一种以税收形式筹集资金,通过国家财政预算拨款向医疗服务机构或个人提供资金,由他们为国民提供低收费甚至免费医疗服务的医疗保险形式。

在国家医疗保险模式中,政府起主导作用,是该制度的组织者;资金来源稳定,主要通过国家财政预算,个人不予承担或少量承担医疗费用;计划性较强,市场调节几乎不起作用。

在各国的医疗保险制度体系中,以这种模式为基本制度的主要是一些福利国家,例如在英国,国家卫生服务制度(National Health Service,NHS)是其医疗保险制度的主要构成部分。

英国在1911年通过的《全国保险法》中,对健康保险作了法律规定。

现行的医疗保险制度主要由NHS、医疗救助制度和私人医疗保险制度构成。

其中以NHS为主体,它通过两种途径向国民提供医疗服务:一种是由国家直接投资的公立医疗机构或与国家卫生服务有合同关系的营利医疗机构提供;另一种是由以日薪形式受雇于国家卫生服务机构的雇用医生或与之有合同关系的独立医生提供。

据资料表明,英国的医疗费用84.9%来自政府税收,11.5%来自社会保险基金,个人负担仅占2.9%。

1.2社会医疗保险模式社会医疗保险模式是一种雇主和雇员按一定比例缴纳保险费,由依法设立的医疗保险机构作为“第三方支付”组织,代表参保人向提供医疗服务的机构或个人支付医疗费用的医疗保险形式。

社会医疗保险模式具有强制性、互济性和补偿性的特点。

国外养老保险制度改革及其对我国的启示国外养老保险制度改革及其对我国的启示根据联合国老龄化社会标准,一个国家65岁以上的人口占总人口比例超过7%便称为“老年型”国家或地区。

截至2009年底,我国老龄人口已达1.67亿,占总人口的12.5%,表明我国开始进入“老年型”国家,并且社会老龄化趋势不断加剧。

养老人群的扩大,给我国养老保障带来了前所未有的挑战。

一、国外养老保险制度改革概要目前,有代表性的养老保险模式有四种,即美、德、法等国的传统型养老模式,英国、日本、瑞典、加拿大等国的普惠制福利型模式,俄罗斯、东欧诸国的国家型保险模式,智利、新加坡和瑞典等国的储蓄积累模式。

1.传统型养老保险。

传统型养老保险以美、德、法等国为代表,选择性覆盖部分社会成员参加保险,强调待遇与工资收入及缴税相关联。

德国作为现代社保制度发源地,一直备受国际社会关注,其养老保障体制发展时间较长,已形成较为完备的养老保障制度体系。

德国养老保险目标在于保障退休者及其配偶生计,维持其购买力。

目前,其法定养老保险覆盖率已达从业人员的85%左右,包括年老养老金、职业康复待遇、职业能力或就业能力丧失养老金及遗嘱养老金。

法定养老保险机构共27个,具有独特法律地位并享有资金管理权,与国家公共预算相脱离。

2.福利型养老保险。

福利型养老保险以英国、瑞典、日本、澳大利亚等国家为代表,贯彻“普惠制”原则,基本养老保险覆盖全体国民,所需资金完全源于政府税收。

但是,其保险水平偏低,退休者必须同时加入其他养老保险计划,才能维持基本生活支出。

日本是世界上人口老龄化程度最高、速度最快的国家之一,老龄化形势极为严峻,低迷的经济形势、过高的保障水平以及家庭结构变化等因素,使得日本必须对现收现付为主、基金为辅的“跨代抚养”制度进行改革。

3.国家型养老保险。

国家型养老保险制度曾在多数计划经济国家实行,前苏联、波兰、匈牙利、捷克等东欧国家实施“国家统包”原则,由用人单位缴费,国家统一组织实施,工人参与管理,待遇标准统一,保障水平较高。

保险的国际分类标准及对我国的启示摘要:在国际金融危机的强烈冲击下,全球保险业正在面临结构性的变革。

这一变革必然意味着保险分类标准的相应调整。

而更为值得深思的是,保险分类体系的完善对一国保险行业的变革及发展具有重要的促进作用。

结合国际比较需要和我国自身统计及部门管理需求,提出一些建议:从行业的角度,可以考虑将我国保险业划分为人寿保险、非人寿保险、再保险、养老金、保险和养老金的辅助活动五个中类;从产品的角度,则可新设“商业养老保险”二级目录,然后将分红型、投连型、万能型商业养老保险从人寿保险服务中独立出来,进而划归其中。

关键词:保险;《国际标准产业分类》;《产品总分类》;《国民经济行业分类》;《统计用产品分类目录》面对国际金融危机的强烈冲击,全球保险业增长总体放缓。

我国作为新兴保险大国,进入发展机遇与挑战并重的关键时期。

目前保险业是我国国民经济发展最快的行业之一,因此,保险行业必将受到越来越多的关注和研究。

而在保险业研究中,首先有必要明确保险的相关分类标准。

国际上,《国际标准产业分类》和《产品总分类》从不同的角度对保险进行划分。

我国目前对保险的分类源自《国民经济行业分类》和《统计用产品分类目录》。

我国的保险分类体系存在尚需完善的地方,通过对其进一步调整,不仅便于制定更为有效的针对措施,而且有利于进行国际比较。

一、国际分类标准对保险的划分《国际标准产业分类》《国际标准产业分类》将经济活动按四级互斥类别的结构分层划分。

第一级为门类,按字母顺序对各个类别进行编码,门类进一步划分到更小的类别,以数字编码:第二级为类,以两位数编码;第三级为大组,以三位数编码;第四级为组,划分最详细,以四位数编码。

《国际标准产业分类》先后经过四次修订,目前最新版本是2008年修订的ISIC4.0版。

本文主要分析ISIC4.0版中对保险业的分类情况,具体划分如表1。

<imgsrc="/Ebook2/ebooks/14-236/14-236-1308/489.j pg" />根据《国际标准产业分类》第四版,保险业归属于“金融和保险活动(K)”这一门类,该门类划分为三大类:金融服务活动,保险和养恤金除外(64);保险、再保险和养恤金,强制性社会保障除外(65);金融保险服务及其附属活动(66)。

由于本文针对的是保险业分类,故将涉及保险业的大类单独列出成表。

从表1可以看出,ISIC4.0将“保险、再保险和养恤金”这一大类分成三个大组。

金融保险服务及其附属活动大类中有一个大组针对的是保险业,即保险和养恤金的辅助活动。

总体来看,ISIC4.0版对保险在大类的划分上具有很强的概括性,而后在大组、组这两个层次上逐步细化,最后在组的说明中给以全面、详细的解释。

联合国《产品总分类》(United Nations Central Class ification,CPC)[2]是联合国统计署制定的产品分类国际标准,是一部涵盖货物和服务的完整产品分类。

《产品总分类》的编码方法是分层法和纯粹的十进制。

其中层次分为五级,包括部门(一位数表示)、类“(二位数表示)、组(三位数表示)、级(四位数表示)和次级(五位数表示)。

目前最新的版本是CPC2.0版,其对保险服务的划分如表2。

<imgsrc="/Ebook2/ebooks/14-236/14-236-1308/490.j pg" />表2中,《产品总分类》将保险及其相关服务划分为三组:保险和养恤金服务(强制性社会保障除外)(713);再保险服务(714);保险和养恤金辅助服务(716)。

总体来看,CPC2.0版对保险服务在组这一层次上较为简明,而在级和次级中划分得较为详细。

表2同时反映了CPC2.0与ISIC4.0的对应情况。

可以看出,二者的联系在于:CPC2.0版中的各项保险服务在ISIC4.0版中均有可对应的保险及其相关活动的编码。

而二者的区别主要表现在:《国际标准产业分类》是对所有生产性经济活动的分类,因此保险是作为一种经济活动进行划分的;而《产品总分类》是对货物和服务产品的分类,因此保险是作为一种服务的产出进行划分的。

二、我国分类标准对保险的划分我国现行的保险业分类是《国民经济行业分类》[3]对保险业的划分。

《国民经济行业分类》是我国经济活动的标准行业分类,经历了数次修订与调整。

我国现行的是最新版本2011版。

《国民经济行业分类》将经济活动分为门类、大类、中类和小类四级。

门类按英文字母顺序编码,大、中、小类用三层四位阿拉伯数字表示。

《国民经济行业分类》(GB/T4754-2011)将保险业归为门类“金融业”(J)中的一个大类,编码为68。

而保险业又分为7个中类:人身保险(681)、财产保险(682)、再保险(683)、养老金(684)、保险经纪与代理服务(685)、保险监管服务(686)与其他保险活动(689),具体划分如表3。

<imgsrc="/Ebook2/ebooks/14-236/14-236-1308/491.j pg" />从表3中可以看出,我国在中类上对保险业的各项经济活动区分得非常详细,除人身保险(681)与其他保险活动(689)这两个中类下设有相关小类外,其余的中类即其相应的小类。

《统计用产品分类目录》[4]是对全社会经济活动的产品进行标准分类和统一编码,它适用于以产品为对象的所有统计调查活动。

《统计用产品分类目录》在结构上采用《国民经济行业分类》大类的框架,而其具体产品类别与代码分为五层,每层代码用两位阿拉伯数字表示,共有十位代码。

《统计用产品分类目录》根据保险行业各类经济活动,相应地将保险服务产出分为人身保险服务、财产保险服务、再保险服务、保险中介服务及保险监管、相关保险服务。

具体划分如表4。

<imgsrc="/Ebook2/ebooks/14-236/14-236-1308/492.j pg" />《统计用产品分类目录》是以《国民经济行业分类》为基础,对所有经济活动的产出进行分类和编码的。

表3中对保险行业经济活动与表4中对其产出的划分基本是相互对应的。

但是同样可以看出,《统计用产品分类目录》并没有完全依照《国民经济行业分类》的大类对保险服务进行划分,这主要表现在养老金及其相应产品方面。

《国民经济行业分类》将养老金作为一个中类划分,而《统计用产品分类目录》对养老保险的划分较为复杂。

这可能是由于我国实行的是多层次的,即基本养老保险、企业补充养老保险(又称“企业年金”)和职工个人储蓄性养老保险(又称“商业养老保险”)相结合的养老保险制度。

在这种制度下,基本养老保险服务划归“社会保障服务”。

企业年金由于实行市场化投资运营,政府在企业年金的建立和管理中不承担直接责任,但对其进行严格的监管。

因此,社会保障服务中也包括“企业年金服务”这项内容。

而对于商业养老保险,《统计用产品分类目录》根据其类型将之分散在分红寿险服务、投连寿险服务及万能寿险服务中。

三、我国与国际保险分类标准的比较《国际标准产业分类》与《国民经济行业分类》都是从经济活动的角度对保险业进行划分的;而《产品总分类》与《统计用产品分类目录》是从经济活动产出的角度对保险服务划分的。

因此,笔者分别从经济活动及其产出两个方面将我国与与国际分类标准进行比较。

(一)《国民经济行业分类》与ISIC4.0版对保险业的划分比较2011年颁布实施的《国民经济行业分类-2011》(以下简称GB-2011)参考了联合国制定的ISIC4.0版,但二者在大中小类的条目名称和范围上均存在较为明显的差异。

从整体上看,ISIC4.0采取把保险业务活动与保险辅助活动分开的方法,而GB-2011则采取把保险业务活动与保险辅助活动合并一起作为保险业的方法[5]。

比较ISIC4.0版(表1)的大组与GB-2011(表3)的中类,可以看出,GB-2011在中类上对保险业划分得更为详细。

ISIC4.0版与GB-2011对于再保险和养恤金的划分层次、范围及具体说明近乎一致。

差异较大的是,ISIC4.0版中将风险和损失评估、保险代理人和经纪人活动及其他相关辅助活动全部归入一个大组:保险和养恤金的辅助活动。

而GB-2011中则将这些活动作为不同的中类(相当于ISIC 中的大组)处理。

(二)《统计用产品分类目录》与CPC2.0版对保险的划分比较通过比较表2和表4可以看出,CPC2.0版与《统计用产品分类目录》同样在保险服务的层次划分上存在着明显的区别。

一方面,CPC2.0版将保险服务划分为三组,而《统计用产品分类目录》将其分为五组,主要是因为《统计用产品分类目录》将财产保险服务、保险中介服务及保险监管等服务都单独列出。

另一方面,CPC2.0版将养恤金及其相关服务单独列出,而我国在对商业养老保险服务的划分上存在一定的特殊性,这便造成了《统计用产品分类目录》与CPC2.0的又一个差别。

四、国际分类标准对我国保险划分的启示通过比较可以看出,我国与国际分类标准对保险的划分在所涉及的范围方面基本是一致的,而差异主要体现在结构上。

我国对保险的分类在某些方面有其特殊性及合理性,但仍然存在尚需完善的地方。

因此笔者认为。

(一)《国际产业分类标准》对我国保险业划分的启示从门类的划分上看,ISIC将保险划分至“金融和保险活动”与《国民经济行业分类》将其归入“金融业”并无多少争议。

而笔者建议《国民经济行业分类》略有调整的是其对于保险业中类的划分,即可将我国保险业划分为人寿保险、非人寿保险、再保险、养老金、保险和养老金的辅助活动五个中类。

其中,主要的结构变动体现在两个方面。

1.非人寿保险笔者认为,将原来分类中的财产保险与属于“人身保险”的健康和意外保险合并为“非人寿保险”。

这样可提高与《国际标准产业分类》的衔接程度,从而便于进行国际比较。

具体原因如下。

对于保险行业总资产的统计,国家统计局主要是对寿险公司、财产险公司及再保险公司的资产进行汇总。

图1反映了2004年-2011年各类保险公司资产占整个保险行业总资产的比重变化情况。

可以看出,占保险公司总资产比重最大的是寿险公司,而且这一比重基本稳定在80%~90%之间。

而财产险公司资产占总资产的比重相对较低,基本保持在10%~14%之间。

保费收入是保险行业的一个重要经济指标。

图2反映了2011年财产保险公司内各项财产险保费收入情况。

可以看出,财产保险中保费收入主要来源于机动车辆保险,其次是农业保险、意外伤害保险等。

其中,机动车辆保险保费收入占财产保险公司保费总额的73.3%。

根据数据分析,财产保险公司保费占整个保险行业保费合计的33.3%,而仅机动车辆保险就占到24.4%。

从这两个方面可以看出,财产保险在整个保险行业中发展趋势稳定,而且机动车辆险保费是整个财产保险公司保费收入的主要来源。