车险ABC条款区别

- 格式:pdf

- 大小:1.59 MB

- 文档页数:13

关于多家保险公司条款也分ABC三种条款优劣资料来之度娘记者调查了中国人保财险、太平洋财险和平安财险后发现,由于分别采用了不同版本的商业车险条款,不同的保险公司赔偿范围和免责范围存在一些细微的差别。

据悉,自2007版机动车商业保险行业基本条款启用后,车险条款已经被简化为A、B、C三种版本。

其中,以人保为代表的11家保险公司选择了A款,平安等13家保险公司选择了B款,太平洋等5家保险公司选择了C款。

消费者选择不同的保险公司,就意味着选择了不同的保险条款。

“A、B、C款价格相差不大,一般来说,B款最便宜,A款最贵,但是内容上有些细微差别,B款的灯具单独损坏不赔(比如大灯、尾灯、后视镜等),要单独再花钱买灯具单独损坏的附加险。

C款比较特殊的还有溜车不赔,这个A款和B款都是赔付的。

”多年从事车险业务的席女士告诉记者,A、B、C三种条款各有优劣。

车灯和倒车镜:A、C>B就拿车灯、倒车镜单独破碎这一项来说,三个条款的保障范围各不相同,B款保障最差。

因为只有B款明确,将倒车镜或车灯的单独损坏作为免责条款,不予赔偿。

而A款和C款则没有此规定。

采用B条款的平安车险电话直销人员告诉记者,除了后视镜的单独破碎不赔外,前车灯和后尾灯单独破碎、除天窗玻璃外的玻璃单独破碎、轮毂和轮胎的单独损伤、车身划痕等,均不包括在车损险理赔范围内,车主需要投保相应的附加险种,才能获得赔偿。

对此,大多数车主纷纷表示并不知情,投保时保险公司事先告知也并不充分。

自然灾害:C>B>A差别还体现在很多方面,比如在自然灾害方面,B款的理赔范围比A款增加了暴风和龙卷风,C款又比B款增加了台风、热带风暴、雪灾、冰陷、沙尘暴。

所以在自然灾害高发的地区,建议车主投保C款。

在“天灾”面前,C款的赔偿范围最宽,A款的赔偿范围最窄。

玻璃破碎:B、C>A单独玻璃损坏方面,A款对于任何的玻璃单独损坏都不赔偿,B款和C款赔偿单独的天窗玻璃损坏。

在玻璃单独损坏方面,A的赔偿范围最窄,全部不赔。

各类车险条款的区别现如今,保险公司特别多,每年购买新车的人数也一直在增加,这就让不少车主们犯难了,到底选择哪家保险公司比较好呢?大家对于各类车险条款的区别也不是特别了解,一般主要是因为这三种条款的各家保险公司在市场份额中占有率比较大。

》》》车险直通车,私家车商业险多省15%!那么,A条款我们暂时称为人保条款,B条款称为平安条款,C条款称为太保条款,那么这几种条款有哪些区别呢?到底各类车险条款的区别是什么呢?ABC这三种条款在各类险种的区别、责任免除的区别、车辆折旧的区别、交费义务的区别有着很大的不同,而且运用范围也有所不同。

车险ABCD多个条款差别在哪儿?各类车险条款的区别是什么呢?其差异体现在赔偿范围等细节上:1、赔偿范围的不同如在自然灾害方面,B比A增加了暴风和龙卷风,C 又比B增加了台风、热带风暴、雪灾、冰陷、沙尘暴。

在自然灾害方面,A的赔偿范围最窄,C的赔偿范围最宽。

单独玻璃损坏方面,A对于任何的玻璃单独损坏都不赔偿,由玻璃单独破碎附加险解决,B和C赔偿单独的天窗玻璃损坏。

在车损险玻璃单独损坏方面,A的赔偿范围最窄,全部不赔。

2、不赔偿范围的不同B和C都明文规定当保险机动车一方不承担事故责任时,不赔偿机动车的损失,A则无此规定。

A对被保险人较为有利,尤其是当事故责任方为非机动车或者行人时,或者责任方虽然也是机动车,但是责任方耍赖不赔的。

B明文规定不赔偿停车费、保管费、扣车费以及各种罚款;C明文规定不赔偿律师费、诉讼费、仲裁费,罚款、罚金或者惩罚性赔款,以及未经保险人事先书面同意的检验费、鉴定费、评估费。

A则没有上述规定。

B不赔偿单独的倒车镜或者车灯的损坏,A和C没有此规定。

发动机进水问题,责任免除中的约定略有差异,A款规定的是“发动机进水后导致的发动机损坏”,B款规定的是“保险车辆因遭水淹或因涉水行驶致使发动机损坏”,C款规定的是“保险机动车在淹及排气筒的水中使用致使发动机损坏”,其中,A款和B款较严。

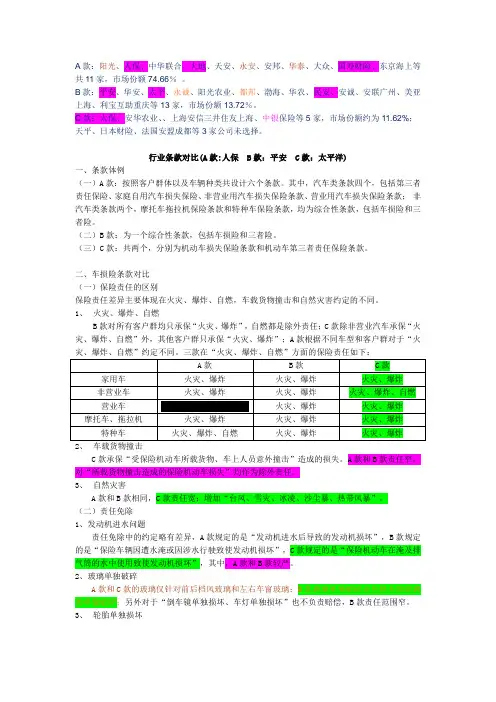

A款:阳光、人保、中华联合、大地、天安、永安、安邦、华泰、大众、国寿财险、东京海上等共11家,市场份额74.66%。

B款:平安、华安、太平、永诚、阳光农业、都邦、渤海、华农、民安、安诚、安联广州、美亚上海、利宝互助重庆等13家,市场份额13.72%。

C款:太保、安华农业、、上海安信三井住友上海、中银保险等5家,市场份额约为11.62%;天平、日本财险、法国安盟成都等3家公司未选择。

行业条款对比(A款:人保 B款:平安 C款:太平洋)一、条款体例(一)A款:按照客户群体以及车辆种类共设计六个条款。

其中,汽车类条款四个,包括第三者责任保险、家庭自用汽车损失保险、非营业用汽车损失保险条款、营业用汽车损失保险条款;非汽车类条款两个,摩托车拖拉机保险条款和特种车保险条款,均为综合性条款,包括车损险和三者险。

(二)B款:为一个综合性条款,包括车损险和三者险。

(三)C款:共两个,分别为机动车损失保险条款和机动车第三者责任保险条款。

二、车损险条款对比(一)保险责任的区别保险责任差异主要体现在火灾、爆炸、自燃,车载货物撞击和自然灾害约定的不同。

1、火灾、爆炸、自燃B款对所有客户群均只承保“火灾、爆炸”,自燃都是除外责任;C款除非营业汽车承保“火灾、爆炸、自燃”外,其他客户群只承保“火灾、爆炸”;A款根据不同车型和客户群对于“火灾、爆炸、自燃”约定不同。

三款在“火灾、爆炸、自燃”方面的保险责任如下:2、车载货物撞击C款承保“受保险机动车所载货物、车上人员意外撞击”造成的损失。

A款和B款责任窄,对“所载货物撞击造成的保险机动车损失”均作为除外责任。

3、自然灾害A款和B款相同,C款责任宽;增加“台风、雪灾、冰凌、沙尘暴、热带风暴”。

(二)责任免除1、发动机进水问题责任免除中的约定略有差异,A款规定的是“发动机进水后导致的发动机损坏”,B款规定的是“保险车辆因遭水淹或因涉水行驶致使发动机损坏”,C款规定的是“保险机动车在淹及排气筒的水中使用致使发动机损坏”,其中,A款和B款较严。

车险条款ABC车险条款ABC是一种常见的汽车保险条款,为保障车主在车辆发生事故或遭受损失时能够及时获得赔偿而设计。

本文将详细介绍车险条款ABC的内容和保障范围。

1. 第一部分:机动车辆损失保险机动车辆损失保险是车险条款ABC的主要保障部分,主要针对车辆损失或车辆全损提供赔偿。

具体保障内容如下:1.车辆损失:保险公司将根据事故造成的车辆损失程度,向车主提供相应的赔偿。

赔偿额度一般不超过车辆购买价格或市场价值的一定比例。

2.车辆全损:在车辆发生事故后无法修复,或修复费用超过车辆市场价值一定比例时,保险公司将视车辆为全损,并提供相应的赔偿。

2. 第二部分:第三者责任保险第三者责任保险是车险条款ABC的另一个重要组成部分,主要保障发生事故时对第三方造成的人身伤亡或财产损失。

具体保障内容如下:1.人身伤亡:保险公司将根据事故对第三方造成的人身伤亡程度,提供相应的赔偿。

赔偿范围包括医疗费用、残疾赔偿金、死亡赔偿金等。

2.财产损失:保险公司将根据事故对第三方财产造成的损失程度,提供相应的赔偿。

赔偿范围包括修理费、财产损失赔偿金等。

3. 第三部分:附加保险除了上述两个主要部分之外,车险条款ABC还包括一些附加保险,以提供更全面的保障。

常见的附加保险如下:1.车上人员责任险:对车辆上的乘客和司机进行保险,提供人身伤亡或财产损失的赔偿。

2.玻璃单独破碎险:针对车辆的玻璃破碎进行保险,提供玻璃修复或更换的费用赔偿。

3.指定修理厂特约险:车险公司与指定修理厂达成合作协议,在被保险车辆损坏时提供更便利的修理服务。

4. 注意事项和免责条款在购买车险条款ABC时,车主需要注意以下事项和免责条款:•保费支付:车主需按约定时间和金额向保险公司支付保费,否则保险合同可能失效。

•免责事项:车险条款ABC中通常会列明不承保的情况,如驾驶人无有效驾驶证、酒后驾驶等。

•索赔流程:车主在发生事故后,应及时向保险公司报案并提供相关证明材料,按照保险公司的要求进行索赔流程。

保险公司适用的机动车辆保险条款A、B、C三种条款的区别来源:互联网作者:时间:2013-09-03分享到:34保险公司适用的机动车辆保险条款A、B、C三种条款的区别目前各保险公司的车险条款都是统一的,是由中国保险行业协会制定,中国保监会批准的。

统一保险条款分为A、B、C三款,保险公司根据自身的需要选择。

由于这三种保险条款内容有差别,广大车主不要单看价格,而要仔细研究相关条款,以免买的保险部能够保险。

我初步研究的结果,对被保险人的保障程度,A款最好,B款次之,C款最差。

B和C都将被保险人不承担事故责任时保险人不赔偿列为特别条款,C还将不承担律师费、诉讼费、鉴定费等列为特别条款。

车险包括车损险、三者险、盗抢险等等,各保险公司在选择保险条款时只能全部选择A或者B或者C,也就是说,一家保险公司的车损险选择了A,那么其它车险条款也必须选择A,而不能再选择适用B或C。

A款:阳光、人保、中华联合、大地、天安、永安、安邦、华泰、大众、国寿财险、东京海上等共11家,市场份额74.66%。

B款:平安、华安、太平、永诚、阳光农业、都邦、渤海、华农、民安、安诚、安联广州、美亚上海、利宝互助重庆等13家,市场份额13.72%。

C款:太保、安华农业、上海安信、三井住友上海、中银保险等5家,市场份额约为11.62%;天平、日本财险、法国安盟成都等3家公司未选择。

行业条款对比(A款:人保 B款:平安 C款:太平洋)一、条款体例(一)A款:按照客户群体以及车辆种类共设计六个条款。

其中,汽车类条款四个,包括第三者责任保险、家庭自用汽车损失保险、非营业用汽车损失保险条款、营业用汽车损失保险条款;非汽车类条款两个,摩托车拖拉机保险条款和特种车保险条款,均为综合性条款,包括车损险和三者险。

(二)B款:为一个综合性条款,包括车损险和三者险。

(三)C款:共两个,分别为机动车损失保险条款和机动车第三者责任保险条款。

二、车损险条款对比(一)保险责任的区别保险责任差异主要体现在火灾、爆炸、自燃,车载货物撞击和自然灾害约定的不同。

车险ABC条款区别一:赔偿范围的不同在自然灾害方面, C又比AB增加了台风、热带风暴、雪灾、沙尘暴。

在自然灾害方面,C的赔偿范围最宽。

二:不赔偿范围的不同1、B和C都明文规定当保险机动车一方不承担事故责任时,不赔偿机动车的损失,A则无此规定。

A对被保险人较为有利,尤其是当事故责任方为非机动车或者行人时,或者责任方虽然也是机动车,但是责任方耍赖不赔的。

2、B明文规定不赔偿停车费、保管费、扣车费以及各种罚款;C明文规定不赔偿律师费、诉讼费、仲裁费,罚款、罚金或者惩罚性赔款,以及未经保险人事先书面同意的检验费、鉴定费、评估费。

A则没有上述规定。

因此,A在这方面对被保险人最为有利,C最不利。

3、B不赔偿单独的倒车镜或者车灯的损坏,A和C没有此规定。

B最差。

三:免责范围不同对于造成家庭成员人身财产损失的赔偿责任免除,三款条款略有不同AB款:免除对被保险人及其家庭成员、其允许的驾驶员及其家庭成员人身财产损失的赔偿责任。

C款:免除对被保险人和其允许的驾驶员财产损失的赔偿责任。

2007版商业车险A款 B款 C款对应的保险公司A款:阳光、人保、中华联合、大地、天安、永安、安邦、华泰、大众、国寿财险、东京海上等共11家,市场份额74.66%。

B款:平安、华安、太平、永诚、阳光农业、都邦、渤海、华农、民安、安诚、安联广州、美亚上海、利宝互助重庆等13家,市场份额13.72%。

C款:太保、安华农业、上海安信、三井住友上海、中银保险等5家,市场份额约为11.62%;太保车险产口优势:1、车辆损失险范围扩大南方沿海地带使用车辆对台风、热带风暴的保险保障需求,唯有太保产品(C款)的能提供保障。

2、第三者责任险范围扩大太保产品(C款)的“三者责任”包含车下的被保险人和驾驶员的家庭成员的伤亡责任。

3、全车盗抢险免赔率降低因索赔资料缺少或车钥匙缺失导致的盗抢险免赔的增加,太保产品(C款)扣除最少。

4、车上人员责任险范围扩大车上人员责任险扩展了对家庭成员、正在上下车人员的保障;5、自燃损失险范围扩大对于党政、企业用车,自燃险已包含在车辆损失险范围之内,无需另外购买;免赔率通过“基本险不计免赔率”即可解决自负责任部分。

车险ABC条款与费率的区别渤海保险宁波分公司安忠义一、市场使用情况:A款:人保、阳光、中华联合、大地、天安、永安、安邦、华泰、大众、国寿财险、东京海上等共11家,市场份额74.66%。

B款:平安、华安、太平、永诚、阳光农业、都邦、渤海、华农、民安、安诚、安联广州、美亚上海、利宝互助重庆等13家,市场份额13.72%。

C款:太保、安华农业、上海安信、三井住友上海、中银保险等5家,市场份额约为11.62%天平—惟一一家专业车险公司,独家获得保险会的批准,自行研发条款。

二、车险ABC条款区别1、赔偿范围的不同(1)在自然灾害方面,B比A增加了暴风和龙卷风,C 又比B增加了台风、热带风暴、雪灾、冰陷、沙尘暴。

在自然灾害方面,A的赔偿范围最窄,C的赔偿范围最宽。

(2)单独玻璃损坏方面,A对于任何的玻璃单独损坏都不赔偿,B和C赔偿单独的天窗玻璃损坏。

在玻璃单独损坏方面,A的赔偿范围最窄,全部不赔。

2、不赔偿范围的不同(1)B和C都明文规定当保险机动车一方不承担事故责任时,不赔偿机动车的损失,A则无此规定。

A对被保险人较为有利,尤其是当事故责任方为非机动车或者行人时,或者责任方虽然也是机动车,但是责任方耍赖不赔的。

(2)B明文规定不赔偿停车费、保管费、扣车费以及各种罚款;C明文规定不赔偿律师费、诉讼费、仲裁费,罚款、罚金或者惩罚性赔款,以及未经保险人事先书面同意的检验费、鉴定费、评估费。

A则没有上述规定。

因此,A在这方面对被保险人最为有利,C最不利。

(3)B不赔偿单独的倒车镜或者车灯的损坏,A和C 没有此规定。

B最差。

3、免责范围不同对于造成家庭成员人身财产损失的赔偿责任免除,三款条款略有不同A款:免除对被保险人及其家庭成员的人身财产损失的赔偿责任。

B款:免除对被保险人及其家庭成员、其允许的驾驶员及其家庭成员人身财产损失的赔偿责任。

C 款:免除对被保险人和其允许的驾驶员财产损失的赔偿责任。

三、保费价格以一辆价值十万元的家用捷达车投保为例,假设投保保额为十万元的车损险、保额为五万元的商业三者险和不计免赔险,这三种最常用的商业车险。

关于车险,你知道这些吗?车险条款ABC款对比A款:人保、阳光、中华联合、大地、天安、永安、安邦、华泰、大众、国寿财险、东京海上等B款:平安、华安、太平、永诚、阳光农业、都邦、渤海、华农、民安、安诚、安联广州、美亚上海、利宝互助重庆等C款:太保、安华农业、上海安信、三井住友上海、中银保险等D款:天平、日本财险等三家公司未选择使用A、B、C款。

,也可以理解为D条款,具体资料没有谷歌到作为行业标准产品,A、B、C三款的保障范围、费率结构、费率水平和费率调节系数基本一致、略有差异。

最大的不同在于条款体例,A款是分客户群、分车种、分险种的个性化产品体系;B款是综合条款体例;C款为分险种的条款体例。

由于三款体例和文字风格不同,在条款细微的责任上和文字表述上略有不同,对消费者影响很小。

尤其是A、B、C三款的费率结构、费率水平和费率调整系数基本上是完全相同的。

因此,可以说,A、B、C三款无论是条款、还是费率,差异主要在于表现形式的不同,实质性内容基本一致。

此次调整之所以缩小了A、B、C三款的差异,主要目的就是使行业条款成为标准产品和基本保障,今后消费者购买行业条款覆盖的车险产品时,无须再对条款和费率进行过多比较,而应将重点放到保险公司的服务和信誉上。

车险包括车损险、三者险、盗抢险、车上人员责任险等等,各保险公司在选择保险条款时只能全部选择A或者B或者C,也就是说,一家保险公司的车损险选择了A,那么其它车险条款也必须选择A。

先来看看A、B、C车损险有什么不同?我找了一下A款(华泰)、B款(平安)、C款(太保)进行比较。

华泰条款来源于自己的车险合同,平安和太保的条款都来自官网。

一、赔偿范围的不同1、在自然灾害方面,B比A增加了暴风和龙卷风,C又比B增加了台风、热带风暴、雪灾、冰陷、沙尘暴。

在自然灾害方面,A的赔偿范围最窄,C的赔偿范围最宽。

以我找到的车损险AB条款来看,都有暴风、龙卷风、冰陷,AB 是一样的内容;AB没有但C有的是台风、热带风暴、雪灾、沙尘暴、冰凌。

A款:阳光、人保、中华联合、大地、天安、永安、安邦、华泰、大众、国寿财险、东京海上等共11家,市场份额74.66%。

B款:平安、华安、太平、永诚、阳光农业、都邦、渤海、华农、民安、安诚、安联广州、美亚上海、利宝互助重庆等13家,市场份额13.72%。

C款:太保、安华农业、、上海安信三井住友上海、中银保险等5家,市场份额约为11.62%;天平、日本财险、法国安盟成都等3家公司未选择。

行业条款对比(A款:人保 B款:平安 C款:太平洋)一、条款体例(一)A款:按照客户群体以及车辆种类共设计六个条款。

其中,汽车类条款四个,包括第三者责任保险、家庭自用汽车损失保险、非营业用汽车损失保险条款、营业用汽车损失保险条款;非汽车类条款两个,摩托车拖拉机保险条款和特种车保险条款,均为综合性条款,包括车损险和三者险。

(二)B款:为一个综合性条款,包括车损险和三者险。

(三)C款:共两个,分别为机动车损失保险条款和机动车第三者责任保险条款。

二、车损险条款对比(一)保险责任的区别保险责任差异主要体现在火灾、爆炸、自燃,车载货物撞击和自然灾害约定的不同。

1、火灾、爆炸、自燃B款对所有客户群均只承保“火灾、爆炸”,自燃都是除外责任;C款除非营业汽车承保“火灾、爆炸、自燃”外,其他客户群只承保“火灾、爆炸”;A款根据不同车型和客户群对于“火灾、爆炸、自燃”约定不同。

三款在“火灾、爆炸、自燃”方面的保险责任如下:2、车载货物撞击C款承保“受保险机动车所载货物、车上人员意外撞击”造成的损失。

A款和B款责任窄,对“所载货物撞击造成的保险机动车损失”均作为除外责任。

3、自然灾害A款和B款相同,C款责任宽;增加“台风、雪灾、冰凌、沙尘暴、热带风暴”。

(二)责任免除1、发动机进水问题责任免除中的约定略有差异,A款规定的是“发动机进水后导致的发动机损坏”,B款规定的是“保险车辆因遭水淹或因涉水行驶致使发动机损坏”,C款规定的是“保险机动车在淹及排气筒的水中使用致使发动机损坏”,其中,A款和B款较严。

4月1日,由保监会公布的新版商业车险条款将正式实施,去年7月推出的旧版商业车险同时停用。

新版商业车险涵盖了车损险、三者险、车上人员责任险、全车盗抢险、不计免赔、玻璃单独破碎险、车身划痕损失险、车损免赔额八大险种,每个险种都有A、B、C三套指导性条款,由各家保险公司自行选择。

权威人士表示,新推出的车险产品对于个人消费不会产生冲击,建议消费者积极审慎安排保险,将自身风险转移出去。

车上货物损失免责条款有别记者对比A、B、C三款保险产品在保险责任条款上的规定,发现其中A、B两款产品均将“驾驶人饮酒、吸食或注射毒品、被药物麻醉”明确地列为机动车全车盗抢险的责任免除,新版C款中则删除了这项责任免除。

保险专家认为,这就意味着如果客户社交活动较多,常常要饮酒后将车留在某处打车回家,则新版C款可以满足客户的需求。

同时,A、B两款产品都将被保险人的家庭成员列为机动车第三者责任保险的责任免除,这样,如果被保险人驾车时不慎将车下的亲人撞伤,A、B两款均不负责赔偿,但C款却将这样的情形列入第三者责任险的保障范围,承担赔偿责任。

车上货物如果因为各种原因造成了损失,哪些情况不属于保险公司的责任?记者了解到,C款太平洋财产保险公司规定“易碎货物因震动、挤压、与车体或货物碰撞造成的损失;货物遭盗窃、遭抢劫、串味、生锈,动物走失、飞失则保险公司责任免除”;A款中国人保规定“偷盗、违章载运造成的货物损失,则保险公司责任免除”;B款平安财险规定“违章所载货物;保险车辆紧急刹车,造成货物损失则保险公司责任免除”。

上年无“前科”保费可打折如何投保才能更便宜?记者了解到,在新版车险中,车主可享受的价格优惠因人而异,车主的年龄、性别及安全驾驶记录等都将会影响最终的保费。

保险专家表示,上一年没有交通违法的,保费可以打9折;上年没有发生车险赔款的,续保时保费可以打9折;连续2年无赔款,可打8折;连续3年及以上无赔款,可打7折;反之如果上年发生5次及5次以上赔款,保费则要上浮三成,上年发生4次赔款,上浮二成;上年发生3次赔款,上浮一成;新保或上年发生3次以下赔款则维持基本费率。

车险条款对比A款:人保B款:平安C款:太平洋车险条款对比(A款:人保B款:平安C款:太平洋)A款:阳光、人保、中华联合、大地、天安、永安、安邦、华泰、大众、国寿财险、东京海上等共11家,市场份额74.66%。

B款:平安、华安、太平、永诚、阳光农业、都邦、渤海、华农、民安、安诚、安联广州、美亚上海、利宝互助重庆等13家,市场份额13。

72%。

C款:太保、安华农业、、上海安信三井住友上海、中银保险等5家,市场份额约为11.62%;天平、日本财险、法国安盟成都等3家公司未选择。

作为行业标准产品,A、B、C三款的保障范围、费率结构、费率水平和费率调节系数基本一致、略有差异.最大的不同在于条款体例,A款是分客户群、分车种、分险种的个性化产品体系;B款是综合条款体例;C款为分险种的条款体例。

由于三款体例和文字风格不同,在条款细微的责任上和文字表述上略有不同,对消费者影响很小。

尤其是A、B、C三款的费率结构、费率水平和费率调整系数基本上是完全相同的。

因此,可以说,A、B、C三款无论是条款、还是费率,差异主要在于表现形式的不同,实质性内容基本一致。

此次调整之所以缩小了A、B、C三款的差异,主要目的就是使行业条款成为标准产品和基本保障,今后消费者购买行业条款覆盖的车险产品时,无须再对条款和费率进行过多比较,而应将重点放到保险公司的服务和信誉上.车险包括车损险、三者险、盗抢险、车上人员责任险等等,各保险公司在选择保险条款时只能全部选择A或者B或者C,也就是说,一家保险公司的车损险选择了A,那么其它车险条款也必须选择A.先来看看A、B、C 车损险有什么不同?一、赔偿范围的不同1、在自然灾害方面,B比A增加了暴风和龙卷风,C又比B增加了台风、热带风暴、雪灾、冰陷、沙尘暴。

在自然灾害方面,A的赔偿范围最窄,C的赔偿范围最宽。

2、单独玻璃损坏方面,A对于任何的玻璃单独损坏都不赔偿,由玻璃单独破碎附加险解决,B和C赔偿单独的天窗玻璃损坏。

车险ABC条款选择A款:人保、中华联合、大地、天安、永安、安邦、华泰、大众、阳光、国寿财险等10家,市场份额约为74.66%;选择B款:平安、华安、太平、永诚、阳光农业、都邦、渤海、华农、民安、安诚等10家,市场份额约为13.72%;选择C款:太保、安华农业、中银保险等3家,市场份额约为11.62%;天平、日本财险、法国安盟成都等3家公司未选择。

理赔酒后丢车保险公司不赔“交管部门提出‘驾车不喝酒,喝酒不驾车’,我们这个产品也要体现这样的理念。

”董波说,新车险中,在A、B两个条款中都有注明,C款责任免除中未明确说,但提到了“合法驾驶人”的概念。

而根据法律,饮酒、吸毒后的驾驶人并非合法驾驶人,其驾车行为是违法行为,违法行为造成的机动车盗抢损失不包含在保险责任内。

“因此,各条款对酒后丢车不赔的规定是一致的。

”“醉酒驾车肯定会造成汽车盗抢概率的增加,我们经常会看到一个人醉酒状态之下锁没锁车门不清楚,拔没拔钥匙也不清楚。

”在2007版B款的车险中,投保新版B款车损险的车辆,一旦自燃可获得赔偿,而在旧版中这是属于责任免除的,不会给予赔偿。

此外,B款的车损险条款中,将“在车辆其他部位没有碰撞痕迹,只有车灯或倒车镜的单独损坏”作为责任免除不予赔偿,而A款将为此类损失买单。

在C款的车损险条款中,将“保险机动车无驾驶人操作时自行滑动或被遥控启动”列入责任免赔不予赔偿,也就是说车辆停放时溜车C款不赔,而A款、B款则可以赔。

条款新商业车险扩容至八款2006版商业车险仅涵盖4款保险责任,新商业车险则增加到了8款。

分别为车辆损失险、商业三者险、车上人员责任险、盗抢险、不计免赔率特约险、玻璃单独破碎险、车身划痕损失险、可选免赔额特约险8大险种,每个险种都有A、B、C三套指导性条款,由各家保险公司自行选择。

“A、B、C三款是基于市场的主流产品制定的,从风险因素的设定以及产品结构、免赔率或者承保范围上来讲三款没有太大的差异,只是对单位、个人或者综合的投保者可能稍有差异。

各位同事大家好,今天由我给大家讲解一下有关车险ABC的方方面面及条款解析。

我们首先来看一下我们今天的学习内容,内容呢由三个部分组成,第一部分就是ABC三种条款的概述,即使用车险ABC三种条款的各大财险公司以及车险ABC三种条款的覆盖范围。

第二部分就是三种条款的区别,今天我们就从车险ABC条款中各类险种、责任免除、车辆折旧、交费义务这四方面的区别来详细讲解。

第三部分我们就大致介绍一下天平财险所独有的,与其他条款不同的车险D条款。

好,接下来我们先来学习第一部分,车险ABC条款的概述。

众所周知,我们财险公司的车险行业一般使用的是条款都是中国保险行业协会制定,中国保监会批准的统一保险条款,统一条款又分为ABC三款,以供各自身条件不同的财险公司选择。

现在财险市场上使用最广泛的是A条款,共有人保、阳光、中华联合、大地、天安、永安、安邦、华泰、大众、国寿财险、东京海上等11家财险公司使用,市场占有率为74.66%;B条款则由平安、华安、太平、永诚、阳光农业、都邦、渤海、华农、民安、安诚、安联广州、美亚上海、利宝互助重庆等13家财险公司使用,市场占有率约为13.72%,而C条款由太保、安华农业、中银保险、上海安信、三井住友上海5家财险公司使用,市场占有率约为11.62%。

在本课中,为了描述方便起见,我们把使用这三种条款的各家保险公司中市场份额占比较大的公司作为代表,即A条款我们暂时称为人保条款,B条款称为平安条款,C条款称为太保条款。

A条款的运用范围最广泛,包含了家庭自用车;非营业用车;营业用车;盗抢险;车上人员责任险;特种车;摩托车;拖拉机;单程提车。

B条款和C条款的范围则小很多,分别包含的是机动车;摩拖车;拖拉机。

以及机动车;摩拖车;拖拉机;单程提车。

ABC这三种条款除了我们刚才了解到的运用范围之外还有相当大的区别,接下来我们主要从各类险种的区别、责任免除的区别、车辆折旧的区别、交费义务的区别这个各方面来深入了解一下。

汽车保险ABC条款区别A款:阳光、人保、中华联合、大地、天安、永安、安邦、华泰、大众、国寿财险、东京海上等共11家,市场份额74.66, 。

B款:平安、华安、太平、永诚、阳光农业、都邦、渤海、华农、民安、安诚、安联广州、美亚上海、利宝互助重庆等13家,市场份额13.72,。

C款:太保、安华农业、上海安信、三井住友上海、中银保险等5家,市场份额约为11.62%; 天平、日本财险、法国安盟成都等3家公司未选择。

行业条款对比(A款:人保 B款:平安 C款:太平洋)一、条款体例(一)A款:按照客户群体以及车辆种类共设计六个条款。

其中,汽车类条款四个,包括第三者责任保险、家庭自用汽车损失保险、非营业用汽车损失保险条款、营业用汽车损失保险条款; 非汽车类条款两个,摩托车拖拉机保险条款和特种车保险条款,均为综合性条款,包括车损险和三者险。

(二)B款:为一个综合性条款,包括车损险和三者险。

(三)C款:共两个,分别为机动车损失保险条款和机动车第三者责任保险条款。

二、车损险条款对比 (一)保险责任的区别保险责任差异主要体现在火灾、爆炸、自燃,车载货物撞击和自然灾害约定的不同。

1、火灾、爆炸、自燃B款对所有客户群均只承保“火灾、爆炸”,自燃都是除外责任;C款除非营业汽车承保“火灾、爆炸、自燃”外,其他客户群只承保“火灾、爆炸”;A款根据不同车型和客户群对于“火灾、爆炸、自燃”约定不同。

三款在“火灾、爆炸、自燃”方面的保险责任如下:2、车载货物撞击C款承保“受保险机动车所载货物、车上人员意外撞击”造成的损失。

A款和B 款责任窄,对“所载货物撞击造成的保险机动车损失”均作为除外责任。

3、自然灾害A款和B款相同,C款责任宽;增加“台风、雪灾、冰凌、沙尘暴、热带风暴”。

(二)责任免除 1、发动机进水问题责任免除中的约定略有差异,A款规定的是“发动机进水后导致的发动机损坏”,B款规定的是“保险车辆因遭水淹或因涉水行驶致使发动机损坏”,C款规定的是“保险机动车在淹及排气筒的水中使用致使发动机损坏”,其中,A款和B 款较严。