本量利分析 案例

- 格式:ppt

- 大小:337.50 KB

- 文档页数:39

某小镇加油站本量利分析一、资料在某小镇中有一个加油站,油站内附设一杂货商店。

该商店在本地社区的销售额每周可达1800元。

除此之外,到加油站买汽油的顾客也会光顾此商店。

油站经理估计,平均每100元花费在汽油上的车主便会花30元购买商店的商品,而且在汽油销售量波动时,这一比率仍维持不变。

该商店在本地社区的销售与出售给车主的部分是相互独立的。

现已知汽油的边际贡献率为18%,商品的边际贡献率为25%;现行汽油销售价格为0.6元每公升,每周预计汽油销售量为16000公升;场地每周的固定成本是1200元,每周员工薪金固定为800元。

油站经理非常关心将来的销售额,因为近期某项公路发展计划可能会夺去油站的生意,而汽油销售是利润最为敏感的因素。

二、要求:1.计算现行每周利润;8982.以公升为单位,计算汽油销售的保本点;101313.如果汽油销售量减至8000公升,会有多少利润?-3264.由于公路发展,汽油销售量减至8000公升,但又想保持第1项计算得出的每周现行利润,假设成本不变,此时每公升汽油的售价应为多少?0.74答案:2.汽油销售保本点的计算:计算时可剔除本地社区商品销售的影响,即以固定成本总额减除本地社区商品销售的边际贡献后的差额作为汽油销售引起固定成本支出部分。

每公升平均边际贡献=(1728+720)/16000公升=0.153元/公升保本点销售量=(2000-450)/0.153元每公升=10131公升4.销量减至8000公升,维持原有利润水平的汽油售价要维持原有水平,汽油及关联销售所需边际贡献为:1728+720=2448元汽油cmR=18% 变动成本率=1-18%=82%变动成本=0.6*82%=0.492元/公升销售量8000公升,变动成本总额=0.492*8000=3936元设调整后汽油价格p元/公升,则关联销售为:(8000p-3936)+25%*0.3*8000*p=2448P=0.7423元/公升案例甲企业只生产和销售一种产品,单价36元,产销可保持平衡。

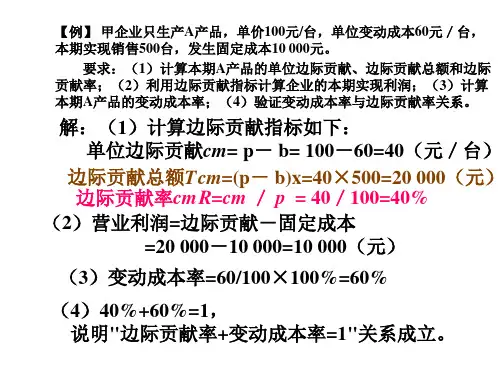

本量利分析【案例1】利得利锅业有限公司是一家专门从事不粘炒锅生产的企业,总经理是蒋立翔先生。

由于受金融危机的影响,2008年的产销量由2007年的250万口下降到200万口,每口成本却由90元上升到100元。

为此,总经理对公司的所有员工都给予严厉的批评,并扣发了他们当年的奖金。

但是该公司生产车间的主任池毓升感到十分委屈,于是向总经理提供了相关数据。

这些数据表明2008年的成本实际上比2007年还要低些。

因此,总经理对财务科提供的数据的准确性表示不满,而财务科科长陈娜坚决否认,并提供了充足的证据表明财务科所提供的成本信息完全是正确的。

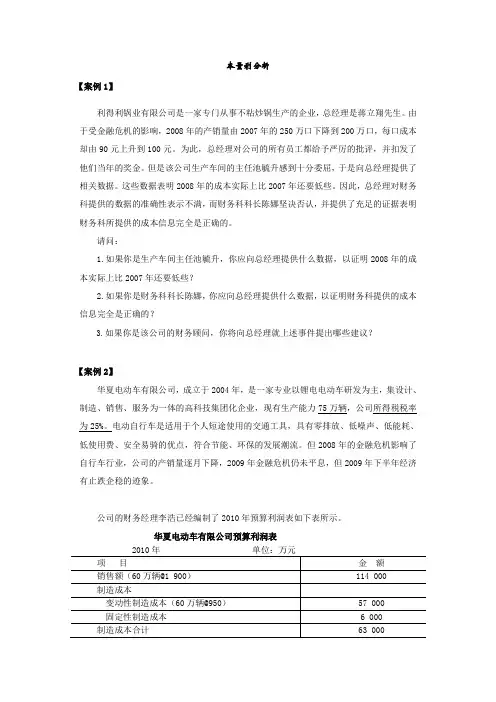

请问:1.如果你是生产车间主任池毓升,你应向总经理提供什么数据,以证明2008年的成本实际上比2007年还要低些?2.如果你是财务科科长陈娜,你应向总经理提供什么数据,以证明财务科提供的成本信息完全是正确的?3.如果你是该公司的财务顾问,你将向总经理就上述事件提出哪些建议?【案例2】华夏电动车有限公司,成立于2004年,是一家专业以锂电电动车研发为主,集设计、制造、销售、服务为一体的高科技集团化企业,现有生产能力75万辆,公司所得税税率为25%。

电动自行车是适用于个人短途使用的交通工具,具有零排放、低噪声、低能耗、低使用费、安全易骑的优点,符合节能、环保的发展潮流。

但2008年的金融危机影响了自行车行业,公司的产销量逐月下降,2009年金融危机仍未平息,但2009年下半年经济有止跌企稳的迹象。

公司的财务经理李浩已经编制了2010年预算利润表如下表所示。

华夏电动车有限公司预算利润表2010年单位:万元财务经理李浩把这份报告呈送给华夏电动车有限公司的总经理张强先生,并又进一步解释到:“我是按照2009年1—10月的平均月产销5万辆以及销售价格1 800元不变来编制预算的。

但据我们了解,2010年市场竞争将更加激烈,如果我们不把售价调低,估计2010年的销售量将下降,那么目标利润将无法实现。

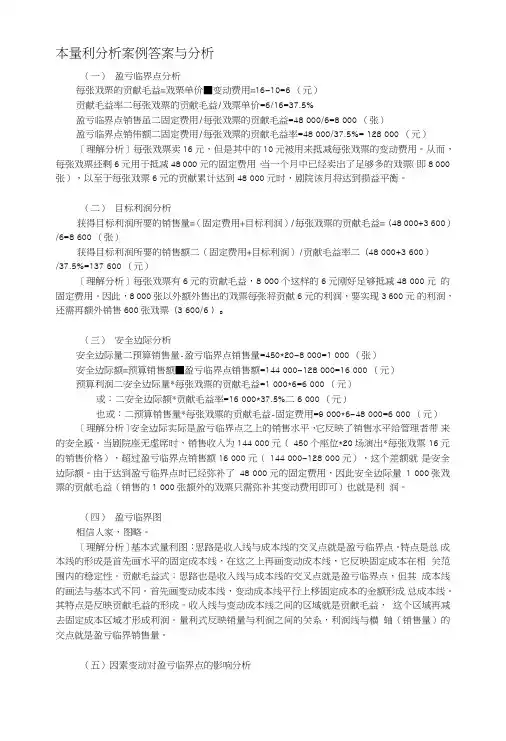

本量利分析案例答案与分析(一)盈亏临界点分析每张戏栗的贡献毛益=戏栗单价■变动费用=16-10=6 (元)贡献毛益率二每张戏票的贡献毛益/戏票单价=6/16=37.5%盈亏临界点销售虽二固定费用/每张戏票的贡献毛益=48 000/6=8 000 (张)盈亏临界点销伟额二固定费用/每张戏票的贡献毛益率=48 000/37.5%= 128 000 (元)[理解分析]每张戏票卖16元,但是其中的10元被用来抵减每张戏票的变动费用。

从而,每张戏票还剩6元用于抵减48 000元的固定费用。

当一个月中已经卖出了足够多的戏票(即8 000张),以至于每张戏票6元的贡献累计达到48 000元时,剧院该月将达到损益平衡。

(二)目标利润分析获得目标利润所要的销售量=(固定费用+目标利润)/毎张戏票的贡献毛益=(48 000+3 600)/6=8 600 (张)获得目标利润所要的销售额二(固定费用+目标利润)/贡献毛益率二(48 000+3 600)/37.5%=137 600 (元)[理解分析]每张戏票有6元的贡献毛益,8 000个这样的6元刚好足够抵减48 000元的固定费用。

因此,8 000张以外额外售出的戏票每张将贡献6元的利润,要实现3 600元的利润,还需再额外销售600张戏票(3 600/6 )o(三)安全边际分析安全边际量二预算销售量-盈亏临界点销售量=450*20-8 000=1 000 (张)安全边际额=预算销售额■盈亏临界点销售额=144 000-128 000=16 000 (元)预算利润二安全边际量*每张戏票的贡献毛益=1 000*6=6 000 (元)或:二安全边际额*贡献毛益率=16 000*37.5%二6 000 (元)也或:二预算销售量*每张戏票的贡献毛益-固定费用=9 000*6-48 000=6 000 (元)[理解分析]安全边际实际是盈亏临界点之上的销售水平,它反映了销售水平给管理者带来的安全感。