第五讲商业银行代理业务

- 格式:ppt

- 大小:6.30 MB

- 文档页数:40

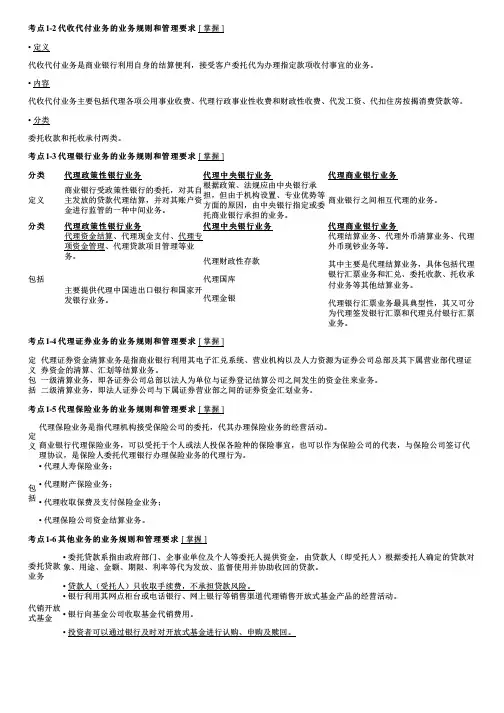

考点1-2 代收代付业务的业务规则和管理要求[ 掌握 ]• 定义代收代付业务是商业银行利用自身的结算便利,接受客户委托代为办理指定款项收付事宜的业务。

• 内容代收代付业务主要包括代理各项公用事业收费、代理行政事业性收费和财政性收费、代发工资、代扣住房按揭消费贷款等。

• 分类委托收款和托收承付两类。

考点1-3 代理银行业务的业务规则和管理要求[ 掌握 ]分类代理政策性银行业务代理中央银行业务代理商业银行业务定义商业银行受政策性银行的委托,对其自主发放的贷款代理结算,并对其账户资金进行监管的一种中间业务。

根据政策、法规应由中央银行承担,但由于机构设置、专业优势等方面的原因,由中央银行指定或委托商业银行承担的业务。

商业银行之间相互代理的业务。

分类代理政策性银行业务代理中央银行业务代理商业银行业务包括代理资金结算、代理现金支付、代理专项资金管理、代理贷款项目管理等业务。

代理财政性存款代理国库代理金银代理结算业务、代理外币清算业务、代理外币现钞业务等。

其中主要是代理结算业务,具体包括代理银行汇票业务和汇兑、委托收款、托收承付业务等其他结算业务。

代理银行汇票业务最具典型性,其又可分为代理签发银行汇票和代理兑付银行汇票业务。

主要提供代理中国进出口银行和国家开发银行业务。

考点1-4 代理证券业务的业务规则和管理要求[ 掌握 ]定义代理证券资金清算业务是指商业银行利用其电子汇兑系统、营业机构以及人力资源为证券公司总部及其下属营业部代理证券资金的清算、汇划等结算业务。

包括一级清算业务,即各证券公司总部以法人为单位与证券登记结算公司之间发生的资金往来业务。

二级清算业务,即法人证券公司与下属证券营业部之间的证券资金汇划业务。

考点1-5 代理保险业务的业务规则和管理要求[ 掌握 ]定义代理保险业务是指代理机构接受保险公司的委托,代其办理保险业务的经营活动。

商业银行代理保险业务,可以受托于个人或法人投保各险种的保险事宜,也可以作为保险公司的代表,与保险公司签订代理协议,是保险人委托代理银行办理保险业务的代理行为。

商业银行代理业务管理制度与流程

第一章总则

第一条为进一步促进商业银行(以下简称本行)中间业务的发展,规范与完善服务功能,提高同业竞争能力,有效防范经营风险,根据《人民银行法》、《国商业银行法》、《商业银行中间业务暂行规定》等法律、法规,特制订本管理制度。

第二条本管理制度所称代理业务是指不构成本行表内资产负债,形成银行非利息收入的业务。

主要包括代理各项公用事业收费、代理行政事业性收费和财政性收费、代发工资、代理保险业务等其他代理业务。

第二章组织职责与权限

第三条业务发展部职责

(一)负责辖内代理业务的组织管理;

(二)牵头代理业务营销,负责拟订代理合作协议和代理协议的签订;

(三)负责根据客户需求及本行情况确定合理的业务模式并组织实施;

(四)结合当地市场情况,提出具体代理收费建议。

第四条科技部职责

(一)负责开发、维护代理业务系统;

(二)负责代理业务程序的安装、测试和投产工作;

1 / 4。

代理业务与对公业务知识点一、引言代理业务和对公业务是商业领域中两个重要的概念。

代理业务指通过一方代表他人进行商业交易的行为,对公业务则是指银行等金融机构与企业之间进行的业务合作。

本文将分别介绍代理业务和对公业务的知识点,以帮助读者更加深入地了解这两个概念。

二、代理业务知识点代理业务是商业领域中一项常见的合作方式,它可以帮助各方实现互利共赢。

以下是代理业务的几个关键知识点。

1. 代理人与委托人关系代理业务中,代理人是指被委托人授权代表其进行交易的人。

委托人是指将其权益交给代理人处理的一方。

代理人与委托人之间建立起的关系是合同关系,代理人需遵循委托人的授权及合同约定进行业务操作。

2. 代理业务的分类代理业务可以根据不同的行业和领域进行分类。

常见的代理业务包括采购代理、销售代理、广告代理等。

不同类型的代理业务具有各自的特点和操作方法,需要根据实际情况进行选择和实施。

3. 代理业务的优势与挑战代理业务的优势在于可以借助代理人的专业能力和行业经验来提高交易效率,同时降低委托人的运营成本。

然而,代理业务也存在一些挑战,比如代理人与委托人之间的信息不对称和信任问题,需要建立良好的合作关系来解决。

三、对公业务知识点对公业务是指银行等金融机构与企业之间的业务往来。

以下是对公业务的几个关键知识点。

1. 对公账户和个人账户对公业务通常需要企业开设对公账户,以进行日常的资金运作和管理。

对公账户与个人账户之间存在一些区别,比如对公账户需要提供企业的相关证明文件和授权书,而个人账户则通常只需要提供个人身份证明等材料。

2. 对公业务的种类对公业务种类繁多,包括存款业务、贷款业务、国际结算业务等。

不同的企业可以根据自身的需求选择相应的对公业务,以满足其日常经营和发展的需要。

3. 风险管理与合规要求在进行对公业务时,金融机构需要进行风险管理和合规性审查,以确保交易的合法性和安全性。

企业也需要了解和遵守相关的法规和规定,以保护自身的合法权益。