审计学教程--内部控制制度及其评审(ppt 17)(1)

- 格式:pptx

- 大小:969.93 KB

- 文档页数:18

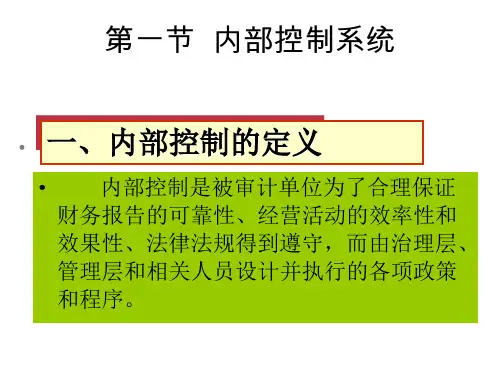

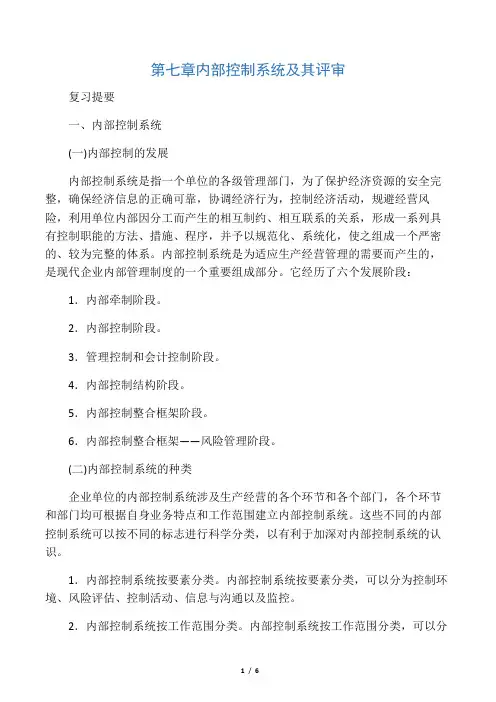

第七章内部控制系统及其评审复习提要一、内部控制系统(一)内部控制的发展内部控制系统是指一个单位的各级管理部门,为了保护经济资源的安全完整,确保经济信息的正确可靠,协调经济行为,控制经济活动,规避经营风险,利用单位内部因分工而产生的相互制约、相互联系的关系,形成一系列具有控制职能的方法、措施、程序,并予以规范化、系统化,使之组成一个严密的、较为完整的体系。

内部控制系统是为适应生产经营管理的需要而产生的,是现代企业内部管理制度的一个重要组成部分。

它经历了六个发展阶段:1.内部牵制阶段。

2.内部控制阶段。

3.管理控制和会计控制阶段。

4.内部控制结构阶段。

5.内部控制整合框架阶段。

6.内部控制整合框架——风险管理阶段。

(二)内部控制系统的种类企业单位的内部控制系统涉及生产经营的各个环节和各个部门,各个环节和部门均可根据自身业务特点和工作范围建立内部控制系统。

这些不同的内部控制系统可以按不同的标志进行科学分类,以有利于加深对内部控制系统的认识。

1.内部控制系统按要素分类。

内部控制系统按要素分类,可以分为控制环境、风险评估、控制活动、信息与沟通以及监控。

2.内部控制系统按工作范围分类。

内部控制系统按工作范围分类,可以分为内部管理控制系统和内部会计控制系统。

(1)内部管理控制系统。

内部管理控制系统是以提高经营效率、工作效率为目的,用于行政和业务管理方面的方法、措施和程序。

(2)内部会计控制系统。

内部会计控制系统是以保护财产物资和确保会计资料可靠性为目的,用于会计业务和与之相关的其他业务管理方面的方法、措施和程序。

3.内部控制系统按建立的目的分类。

内部控制系统按建立的目的分类,可以分为保护财产物资的内部控制系统、保证会计资料可靠性和正确性的内部控制系统以及保证经济活动合法性和效益性的内部控制系统。

(1)保护财产物资的内部控制系统。

保护财产物资的内部控制系统是以流动资产、固定资产和其他资产为对象,规定购人、验收、入库、保管、使用、维修、计量等的职责权限、手续和程序。