第五章再保险合同的核算.ppt

- 格式:ppt

- 大小:360.05 KB

- 文档页数:74

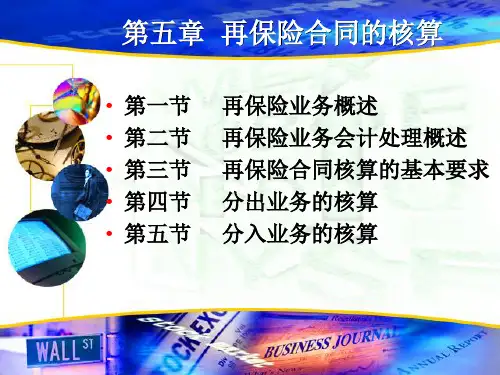

第五章再保险业务的核算教学目的和要求:通过本章的教学,使学生了解再保险的种类和作用,掌握分出业务核算、分入业务核算的方法以及分保帐单的编制方法。

教学重点和难点:分出业务核算以及分入业务核算的核算方法。

第一节再保险业务核算概述一、再保险的基本概念1.再保险:又称分保,是指保险人将其所承保的风险责任的一部分或全部向一个或多个保险人再进行投保的行为。

2.原保险人:在再保险业务中,习惯上把分出自己承保业务的保险人称作原保险人,或称分出人。

3.再保险人:接受分保业务的保险人称作再保险人、分入人、分保接受人。

4.转分保:再保险人又将接受的分保业务再分给其他保险公司,这种做法称为转分保。

二、再保险的作用1.分散风险,均衡业务质量2.控制责任,稳定业务经营3.扩大承保能力,增加业务量4.降低营业成本,提高经济效益5.简化投保手续,保障投保人的权益三、再保险的特征再保险的特点体现在以下四个方面:1.再保险是保险公司之间的一种业务经营活动(二)再保险合同是独立合同(三)再保险合同是双务合同(四)再保险合同是补偿性合同四、再保险的种类(一)比例再保险:即分保分出人与分保接受人签订分保合同,以保险金额的一定比例承担保险责任的一种再保险。

比例分保又可分为成数分保和溢额分保:1.成数分保:它是一种最简单的分保方式。

分保分出人以保险金额为基础,对每一危险单位按固定比例即一定成数作为自留额,将其余的一定成数转让给分保接受人,保险费和保险赔款按同一比例分摊。

这种分保方式实际上具有合伙经营的性质。

2.溢额分保:它是指分出公司以保险金额为基础,规定每一危险单位的一定额度作为自留额,并将超过自留额的部分即溢额,分给分入公司。

溢额再保险是按自留额与分保额对总保险金额的比例分配保险费和分摊赔款的。

例:分出公司自留额是40万元,保险金额200万元,保险费10万元,赔款120万元,以只签订五线的第一溢额再保险合同为例,则:分出公司自留保费=自留额 保险金额 ×保险费=40200×10=2(万元) 分出公司自负赔款=自留额 保险金额 ×保险赔款=40 200×120=24(万元) 分入公司分入保费=分保额 保险金额 ×保险费=160 200×10=8(万元) 分入公司应付赔款=分保额 保险金额×保险赔款=160 200×120=96(万元)(二)非比例再保险(又称超额损失分保):它是以赔款为基础计算分保责任限额的再保险。

再保险合同核算概述再保险是指主保险公司将其承保的风险通过签订合同的方式转移给再保险公司,再保险合同核算是对再保险合同进行财务分析和核算的过程。

再保险合同核算的目的是确定再保险合同的经济效益和风险程度,帮助保险公司评估再保险合同的风险和回报,并进行合理的再保险合同管理和决策。

1.进行再保险合同的风险评估。

通过对再保险合同中的风险进行评估,确定风险的概率和后果,对风险进行定量或定性的测算。

目的是了解再保险合同所面临的风险程度,为保险公司做出合理的风险管理决策提供准确的数据依据。

2.评估再保险合同的经济效益。

对再保险合同的投资回报进行评估,比较再保险合同的保费收入与再保险风险的成本支出之间的关系。

通过计算再保险合同的报酬率和内部收益率,判断再保险合同是否具有经济效益,是否值得投资。

如果再保险合同的投资回报率低于预期,可能需要重新评估再保险策略。

3.分析再保险合同的风险分布。

通过对再保险合同中的风险进行分析,确定不同风险之间的关联性和相互影响。

目的是为了确定再保险合同的风险分布情况,避免风险集中和重复保险。

通过合理地分散再保险合同的风险,减少再保险合同的损失概率,提高再保险合同的经济效益。

4.确定再保险合同的计提准备金。

再保险合同核算还需要计算再保险合同的计提准备金,用于覆盖再保险合同的损失赔付。

计提准备金的计算通常基于统计数据和风险模型,包括损失发生率、发生期限、损失赔付持续期限等。

计提准备金的准确性直接关系到再保险合同的风险管理和财务稳定性。

5.进行再保险合同的梳理和分类。

根据再保险合同的不同特点和风险属性,对再保险合同进行分类和整理。

通过对再保险合同的梳理和分类,可以更好地监控再保险合同的风险和收益,优化再保险合同的配置和组合。

再保险合同核算是保险公司风险管理和经营决策的重要工具。

通过对再保险合同的分析和核算,可以提供有效的风险信息和经济数据,帮助保险公司制定合理的再保险策略,减少风险损失,提高经济效益。

再保险合同核算概述xx年xx月xx日•再保险合同概述•再保险合同核算原则•再保险合同核算流程•再保险合同核算科目设置目•再保险合同核算的风险及控制措施•再保险合同核算的未来发展趋势及建议录01再保险合同概述再保险合同是一种保险合同,其中一方(再保险人)同意承担另一方(原保险人)转嫁的保险风险。

再保险人通过支付保费从原保险人那里接收风险转移,并承担相应的保险责任。

按照再保险的方式,再保险合同可分为比例再保险合同和非比例再保险合同。

比例再保险合同按照原保险金额的一定比例确定再保险金额,非比例再保险合同则按照赔款金额的一定比例确定再保险金额。

1再保险合同的重要性23再保险合同可以分散原保险人的风险,减轻其赔付压力。

通过再保险,原保险人可以将大额的赔款分散到多个再保险人身上,降低自身风险。

再保险还能提供资金支持,帮助原保险人应对突发事件和资金短缺的情况。

02再保险合同核算原则确认再保险合同的经济利益确认再保险合同的法律风险确认再保险合同的成本和费用确认原则计量原则以公允价值为计量基础考虑合同条款和条件考虑市场条件和风险因素记录再保险合同的详细信息记录合同变更和修订的信息记录相关的会计分录和财务报表记录原则报告原则报告再保险合同的财务状况报告再保险合同的业绩表现报告相关的税务和监管要求03再保险合同核算流程直接成本涉及再保险合同的签订、审批、承保、理赔等环节,这些环节产生的直接成本,如工资、差旅费用等,需要进行核算。

摊回分保费用再保险合同签订后,根据合同约定的保费和承担风险的比例,原保险人需要向再保险公司支付一定比例的保费,同时再保险公司也需要向原保险人支付一定比例的保费作为分保费。

再保险合同的签约再保险合同中通常会约定赔款的处理方式,包括赔款金额的计算、赔款期限等。

在履行合同时,需要对赔款进行严格的核算,确保赔款金额的准确性和及时性。

赔款处理再保险合同中通常会约定准备金的提取方式,包括未到期责任准备金和未决赔款准备金等。