财政部、国家税务总局、民政部关于公益性捐赠税前扣除有关问题的

- 格式:doc

- 大小:24.00 KB

- 文档页数:2

财政部、税务总局公告2019年第99号——财政部、税务总局关于公益慈善事业捐赠个人所得税政策的公告文章属性•【制定机关】财政部,国家税务总局•【公布日期】2019.12.30•【文号】财政部、税务总局公告2019年第99号•【施行日期】2019.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】个人所得税正文财政部税务总局公告2019年第99号财政部税务总局关于公益慈善事业捐赠个人所得税政策的公告为贯彻落实《中华人民共和国个人所得税法》及其实施条例有关规定,现将公益慈善事业捐赠有关个人所得税政策公告如下:一、个人通过中华人民共和国境内公益性社会组织、县级以上人民政府及其部门等国家机关,向教育、扶贫、济困等公益慈善事业的捐赠(以下简称公益捐赠),发生的公益捐赠支出,可以按照个人所得税法有关规定在计算应纳税所得额时扣除。

前款所称境内公益性社会组织,包括依法设立或登记并按规定条件和程序取得公益性捐赠税前扣除资格的慈善组织、其他社会组织和群众团体。

二、个人发生的公益捐赠支出金额,按照以下规定确定:(一)捐赠货币性资产的,按照实际捐赠金额确定;(二)捐赠股权、房产的,按照个人持有股权、房产的财产原值确定;(三)捐赠除股权、房产以外的其他非货币性资产的,按照非货币性资产的市场价格确定。

三、居民个人按照以下规定扣除公益捐赠支出:(一)居民个人发生的公益捐赠支出可以在财产租赁所得、财产转让所得、利息股息红利所得、偶然所得(以下统称分类所得)、综合所得或者经营所得中扣除。

在当期一个所得项目扣除不完的公益捐赠支出,可以按规定在其他所得项目中继续扣除;(二)居民个人发生的公益捐赠支出,在综合所得、经营所得中扣除的,扣除限额分别为当年综合所得、当年经营所得应纳税所得额的百分之三十;在分类所得中扣除的,扣除限额为当月分类所得应纳税所得额的百分之三十;(三)居民个人根据各项所得的收入、公益捐赠支出、适用税率等情况,自行决定在综合所得、分类所得、经营所得中扣除的公益捐赠支出的顺序。

财政部、国家税务总局、民政部关于2020年度——2022年度公益性社会组织捐赠税前扣除资格名单的公告文章属性•【制定机关】财政部,国家税务总局,民政部•【公布日期】2020.12.30•【文号】财政部、国家税务总局、民政部公告2020年第46号•【施行日期】2020.12.30•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】税收征管正文财政部税务总局民政部公告2020年第46号财政部税务总局民政部关于2020年度——2022年度公益性社会组织捐赠税前扣除资格名单的公告根据《中华人民共和国企业所得税法》及《中华人民共和国企业所得税法实施条例》有关规定,按照《财政部税务总局民政部关于公益性捐赠税前扣除有关事项的公告》(财政部税务总局民政部公告2020年第27号)有关要求,现将2020年度——2022年度符合公益性捐赠税前扣除资格的公益性社会组织名单公告如下:1.中国初级卫生保健基金会2.阿里巴巴公益基金会3.爱慕公益基金会4.爱佑慈善基金会5.安利公益基金会6.宝钢教育基金会7.北京航空航天大学教育基金会8.北京科技大学教育发展基金会9.比亚迪慈善基金会10.波司登公益基金会11.慈济慈善事业基金会12.顶新公益基金会13.东风公益基金会14.东润公益基金会15.纺织之光科技教育基金会16.国家电网公益基金会17.国家能源集团公益基金会18.韩美林艺术基金会19.亨通慈善基金会20.华阳慈善基金会21.华中农业大学教育发展基金会22.金龙鱼慈善公益基金会23.开明慈善基金会24.兰州大学教育发展基金会25.李可染艺术基金会26.民生通惠公益基金会27.南都公益基金会28.启明公益基金会29.青山慈善基金会30.清华大学教育基金会31.萨马兰奇体育发展基金会32.三峡集团公益基金会33.顺丰公益基金会34.思利及人公益基金会35.韬奋基金会36.腾讯公益慈善基金会37.万科公益基金会38.王振滔慈善基金会39.威盛信望爱公益基金会40.吴阶平医学基金会41.西北农林科技大学教育发展基金会42.心和公益基金会43.星云文化教育公益基金会44.亿利公益基金会45.友成企业家扶贫基金会46.张学良教育基金会47.章如庚慈善基金会48.招商局慈善基金会49.浙江大学教育基金会50.智善公益基金会51.中国残疾人福利基金会52.中国出生缺陷干预救助基金会53.中国电影基金会54.中国儿童少年基金会55.中国发展研究基金会56.中国法律援助基金会57.中国扶贫基金会58.中国妇女发展基金会59.中国肝炎防治基金会60.中国光彩事业基金会61.中国光华科技基金会62.中国海洋发展基金会63.中国海油海洋环境与生态保护公益基金会64.中国航天基金会65.中国和平发展基金会66.中国红十字基金会67.中国互联网发展基金会68.中国华侨公益基金会69.中国华夏文化遗产基金会70.中国健康促进基金会71.中国教师发展基金会72.中国金融教育发展基金会73.中国禁毒基金会74.中国经济改革研究基金会75.中国科技馆发展基金会76.中国科学院大学教育基金会77.中国孔子基金会78.中国留学人才发展基金会79.中国绿化基金会80.中国绿色碳汇基金会81.中国煤矿尘肺病防治基金会82.中国农业大学教育基金会83.中国器官移植发展基金会84.中国青年创业就业基金会85.中国青少年发展基金会86.中国人保公益慈善基金会87.中国人口福利基金会88.中国人寿慈善基金会89.中国少年儿童文化艺术基金会90.中国社会福利基金会91.中国听力医学发展基金会92.中国文物保护基金会93.中国西部人才开发基金会94.中国医学基金会95.中国医药卫生事业发展基金会96.中国移动慈善基金会97.中国预防性病艾滋病基金会98.中国职工发展基金会99.中国志愿服务基金会100.中华慈善总会101.中华国际科学交流基金会102.中华国际医学交流基金会103.中华环境保护基金会104.中华见义勇为基金会105.中华健康快车基金会106.中华思源工程扶贫基金会107.中华同心温暖工程基金会108.中脉公益基金会109.中社社会工作发展基金会110.中天爱心慈善基金会111.中信改革发展研究基金会112.中兴通讯公益基金会113.中央财经大学教育基金会114.中远海运慈善基金会115.重庆大学教育发展基金会116.中国癌症基金会117.中国教育发展基金会118.中国肢残人协会119.中诚公益创投发展促进中心120.中国滋根乡村教育与发展促进会财政部税务总局民政部2020年12月30日。

财政部、国家税务总局关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知文章属性•【制定机关】财政部,国家税务总局•【公布日期】2018.02.11•【文号】财税〔2018〕15号•【施行日期】2017.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】企业所得税正文关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知财税〔2018〕15号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财政局:根据《中华人民共和国企业所得税法》和《中华人民共和国企业所得税法实施条例》的有关规定,现就公益性捐赠支出企业所得税税前结转扣除有关政策通知如下:一、企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

本条所称公益性社会组织,应当依法取得公益性捐赠税前扣除资格。

本条所称年度利润总额,是指企业依照国家统一会计制度的规定计算的大于零的数额。

二、企业当年发生及以前年度结转的公益性捐赠支出,准予在当年税前扣除的部分,不能超过企业当年年度利润总额的12%。

三、企业发生的公益性捐赠支出未在当年税前扣除的部分,准予向以后年度结转扣除,但结转年限自捐赠发生年度的次年起计算最长不得超过三年。

四、企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。

五、本通知自2017年1月1日起执行。

2016年9月1日至2016年12月31日发生的公益性捐赠支出未在2016年税前扣除的部分,可按本通知执行。

财政部税务总局2018年2月11日。

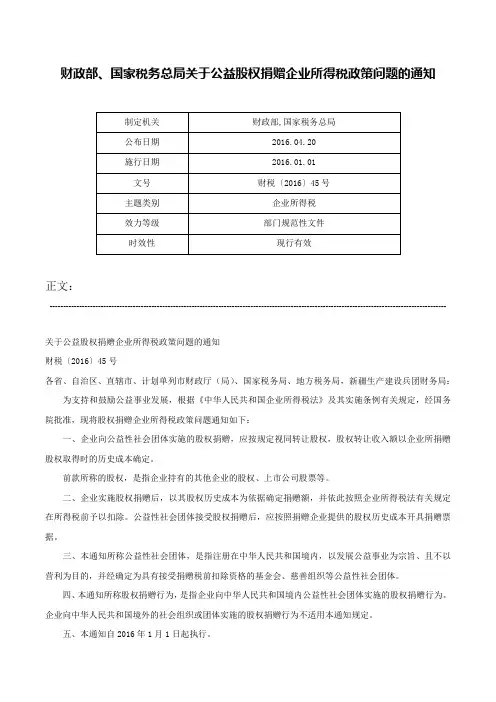

财政部、国家税务总局关于公益股权捐赠企业所得税政策问题的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------关于公益股权捐赠企业所得税政策问题的通知财税〔2016〕45号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:为支持和鼓励公益事业发展,根据《中华人民共和国企业所得税法》及其实施条例有关规定,经国务院批准,现将股权捐赠企业所得税政策问题通知如下:一、企业向公益性社会团体实施的股权捐赠,应按规定视同转让股权,股权转让收入额以企业所捐赠股权取得时的历史成本确定。

前款所称的股权,是指企业持有的其他企业的股权、上市公司股票等。

二、企业实施股权捐赠后,以其股权历史成本为依据确定捐赠额,并依此按照企业所得税法有关规定在所得税前予以扣除。

公益性社会团体接受股权捐赠后,应按照捐赠企业提供的股权历史成本开具捐赠票据。

三、本通知所称公益性社会团体,是指注册在中华人民共和国境内,以发展公益事业为宗旨、且不以营利为目的,并经确定为具有接受捐赠税前扣除资格的基金会、慈善组织等公益性社会团体。

四、本通知所称股权捐赠行为,是指企业向中华人民共和国境内公益性社会团体实施的股权捐赠行为。

企业向中华人民共和国境外的社会组织或团体实施的股权捐赠行为不适用本通知规定。

五、本通知自2016年1月1日起执行。

本通知发布前企业尚未进行税收处理的股权捐赠行为,符合本通知规定条件的可比照本通知执行,已经进行相关税收处理的不再进行税收调整。

请遵照执行。

财政部国家税务总局2016年4月20日——结束——。

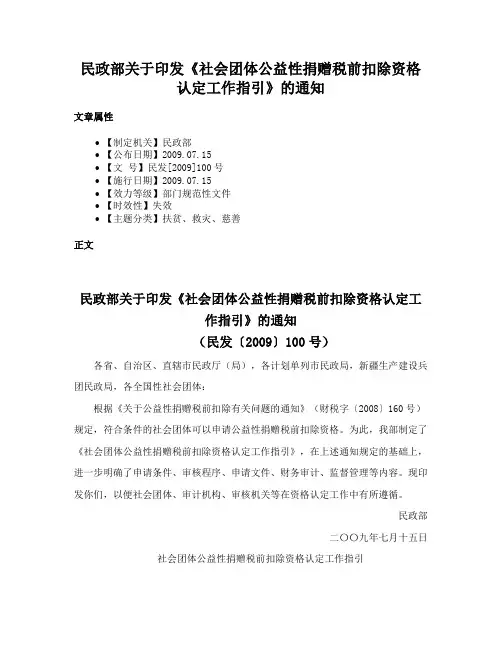

民政部关于印发《社会团体公益性捐赠税前扣除资格认定工作指引》的通知文章属性•【制定机关】民政部•【公布日期】2009.07.15•【文号】民发[2009]100号•【施行日期】2009.07.15•【效力等级】部门规范性文件•【时效性】失效•【主题分类】扶贫、救灾、慈善正文民政部关于印发《社会团体公益性捐赠税前扣除资格认定工作指引》的通知(民发〔2009〕100号)各省、自治区、直辖市民政厅(局),各计划单列市民政局,新疆生产建设兵团民政局,各全国性社会团体:根据《关于公益性捐赠税前扣除有关问题的通知》(财税字〔2008〕160号)规定,符合条件的社会团体可以申请公益性捐赠税前扣除资格。

为此,我部制定了《社会团体公益性捐赠税前扣除资格认定工作指引》,在上述通知规定的基础上,进一步明确了申请条件、审核程序、申请文件、财务审计、监督管理等内容。

现印发你们,以便社会团体、审计机构、审核机关等在资格认定工作中有所遵循。

民政部二〇〇九年七月十五日社会团体公益性捐赠税前扣除资格认定工作指引根据《关于公益性捐赠税前扣除有关问题的通知》(财税〔2008〕160号)规定,符合条件的社会团体可申请公益性捐赠税前扣除资格。

为进一步明确申请条件和审核程序,规范申请文件的内容和格式,加强监督管理,确保资格认定工作规范、准确地开展,制定本指引。

一、申请条件申请公益性捐赠税前扣除资格的社会团体,应当具备下列条件:1.符合《中华人民共和国企业所得税法实施条例》第五十二条第(一)项到第(八)项规定的条件;2.按照《社会团体登记管理条例》规定,经民政部门依法登记3年以上;3.净资产不低于登记的活动资金数额;4.申请前3年内未受到行政处罚;5.申请前连续2年年度检查合格,或者最近1年年度检查合格且社会组织评估等级在3A以上(含3A);6.申请前连续3年每年用于公益活动的支出,不低于上年总收入的70%和当年总支出的50%。

二、申请文件社会团体申请公益性捐赠税前扣除资格,应当首先对照申请条件进行自我评价。

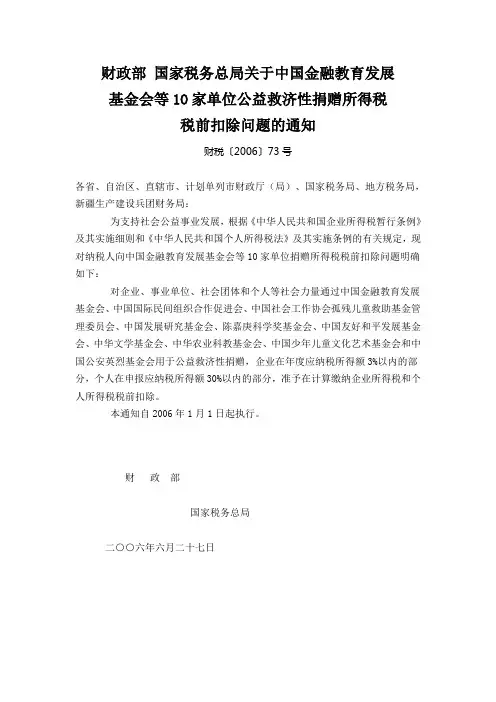

财政部国家税务总局关于中国金融教育发展基金会等1O家单位公益救济性捐赠所得税税前扣除问题的通知财税〔2006〕73号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:为支持社会公益事业发展,根据《中华人民共和国企业所得税暂行条例》及其实施细则和《中华人民共和国个人所得税法》及其实施条例的有关规定,现对纳税人向中国金融教育发展基金会等10家单位捐赠所得税税前扣除问题明确如下:对企业、事业单位、社会团体和个人等社会力量通过中国金融教育发展基金会、中国国际民间组织合作促进会、中国社会工作协会孤残儿童救助基金管理委员会、中国发展研究基金会、陈嘉庚科学奖基金会、中国友好和平发展基金会、中华文学基金会、中华农业科教基金会、中国少年儿童文化艺术基金会和中国公安英烈基金会用于公益救济性捐赠,企业在年度应纳税所得额3%以内的部分,个人在申报应纳税所得额30%以内的部分,准予在计算缴纳企业所得税和个人所得税税前扣除。

本通知自2006年1月1日起执行。

财政部国家税务总局二○○六年六月二十七日国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知国税发〔2006〕108号全文有效成文日期:2006-07-18字体:【大】【中】【小】各省、自治区、直辖市和计划单列市地方税务局,河北、黑龙江、江苏、浙江、山东、安徽、福建、江西、河南、湖南、广东、广西、重庆、贵州、青海、宁夏、新疆、甘肃省(自治区、直辖市)财政厅(局),青岛、宁波、厦门市财政局:《中华人民共和国个人所得税法》及其实施条例规定,个人转让住房,以其转让收入额减除财产原值和合理费用后的余额为应纳税所得额,按照“财产转让所得”项目缴纳个人所得税。

之后,根据我国经济形势发展需要,《财政部、国家税务总局、建设部关于个人出售住房所得征收个人所得税有关问题的通知》(财税字〔1999〕278号)对个人转让住房的个人所得税应纳税所得额计算和换购住房的个人所得税有关问题做了具体规定。

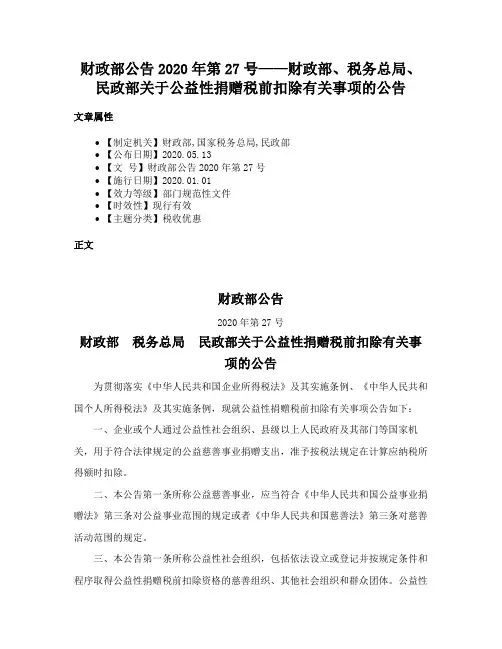

财政部公告2020年第27号——财政部、税务总局、民政部关于公益性捐赠税前扣除有关事项的公告文章属性•【制定机关】财政部,国家税务总局,民政部•【公布日期】2020.05.13•【文号】财政部公告2020年第27号•【施行日期】2020.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】税收优惠正文财政部公告2020年第27号财政部税务总局民政部关于公益性捐赠税前扣除有关事项的公告为贯彻落实《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国个人所得税法》及其实施条例,现就公益性捐赠税前扣除有关事项公告如下:一、企业或个人通过公益性社会组织、县级以上人民政府及其部门等国家机关,用于符合法律规定的公益慈善事业捐赠支出,准予按税法规定在计算应纳税所得额时扣除。

二、本公告第一条所称公益慈善事业,应当符合《中华人民共和国公益事业捐赠法》第三条对公益事业范围的规定或者《中华人民共和国慈善法》第三条对慈善活动范围的规定。

三、本公告第一条所称公益性社会组织,包括依法设立或登记并按规定条件和程序取得公益性捐赠税前扣除资格的慈善组织、其他社会组织和群众团体。

公益性群众团体的公益性捐赠税前扣除资格确认及管理按照现行规定执行。

依法登记的慈善组织和其他社会组织的公益性捐赠税前扣除资格确认及管理按本公告执行。

四、在民政部门依法登记的慈善组织和其他社会组织(以下统称社会组织),取得公益性捐赠税前扣除资格应当同时符合以下规定:(一)符合企业所得税法实施条例第五十二条第一项到第八项规定的条件。

(二)每年应当在3月31日前按要求向登记管理机关报送经审计的上年度专项信息报告。

报告应当包括财务收支和资产负债总体情况、开展募捐和接受捐赠情况、公益慈善事业支出及管理费用情况(包括本条第三项、第四项规定的比例情况)等内容。

首次确认公益性捐赠税前扣除资格的,应当报送经审计的前两个年度的专项信息报告。

(三)具有公开募捐资格的社会组织,前两年度每年用于公益慈善事业的支出占上年总收入的比例均不得低于70%。

纳税辅导27公益性捐赠的涉税处理纪宏奎赵辉《财政部、国家税务总局民政部关于公益性捐赠税前扣除有关问题的通知》(财税[2008]160号)第三条规定,用于公益事业的捐赠支出,是指我国《公益事业捐赠法》规定的向公益事业的捐赠支出,具体范围包括:一是救助灾害、救济贫困、扶助残疾人等困难的社会群体和个人的活动;二是教育、科学、文化、卫生、体育事业;三是环境保护、社会公共设施建设;四是促进社会发展和进步的其他社会公共和福利事业。

根据上述规定,捐赠支出用于上述公益事业的,属于公益性捐赠。

企业以货物、劳务、服务、无形资产、不动产用于公益事业如何缴纳增值税、企业所得税、土地增值税、印花税?本文结合现行政策分析如下:一、增值税根据《增值税暂行条例实施细则》(财政部第50号令,以下简称《增值税暂行条例实施细则》)第三条的规定,在中华人民共和国境内有偿提供加工、修理修配劳务的单位和个人,应当缴纳增值税。

所称有偿,是指从购买方取得货币、货物或者其他经济利益。

第四条规定,单位或者个体工商户的下列行为,视同销售货物:(一)将货物交付其他单位或者个人代销;(二)销售代销货物;(三)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;(四)将自产或者委托加工的货物用于非增值税应税项目;(五)将自产、委托加工的货物用于集体福利或者个人消费;(六)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;(七)将自产、委托加工或者购进的货物分配给股东或者投资者;(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

销售货物或者提供加工、修理修配劳务视同销售采用的是正列举,从列举的八种情形来看,自产、委托加工或者购进的货物用于公益性事业应当视同销售,但企业向公益性事业无偿提供加工、修理修配劳务不需要视同销售。

当然,货物用于公益性事业是否减免,国务院有权决定。

•政策法规2021年第2期关于公益性捐赠税前扣除资格确认有关衔接事项的公告O财政部税务总局民政部公告2021年第3号为鼓励社会公益性捐赠,做好《财政部税务总局民政部关于公益性捐赠税前扣除有关事项的公告》(财政部税务总局民政部公告2020年第27号)与相关文件的衔接工作,并考虑新冠肺炎疫情影响,现就有关事项公告如下:一、确认2020年度一2022年度公益性捐赠税前扣除资格时,部分条件可按照以下规定执行:(-)在民政部门依法登记的慈善组织和其他社会组织(以下统称社会组织)2018年和2019年的公益慈善事业支出和管理费用比例,可按照《民政部财政部国家税务总局关于印发<关于慈善组织开展慈善活动年度支出和管理费用的规定〉的通知》(民发〔2016〕189号)有关规定执行。

(二)社会组织2018年至本公告发布之日最近一期的评估等级达到3A以上(含3A)。

对于2019年成立的社会组织,以及2019年至本公告发布之日已接受评估但尚未出具结论的社会组织,确认资格时可暂不考虑其评估等级。

(三)确认公益性捐赠税前扣除资格时,可暂不考虑社会组织的非营利组织免税资格。

(四)按照本条取得公益性捐赠税前扣除资格的,在资格有效期内,应取得3A以上(含3A)评估等级,且取得非营利组织免税资格。

二、确认2021年度——2023年度公益性捐赠税前扣除资格时,社会组织2019年和2020年的公益慈善事业支出和管理费用比例,可按照《民政部财政部国家税务总局关于印发<关于慈善组织开展慈善活动年度支出和管理费用的规定>的通知》(民发〔2016〕189号)有关规定执行。

三、本公告自2020年1月1日起执行。

特此公告。

财政部税务总局民政部2021年2月4日•40•。

财政部国家税务总局民政部关于公益性捐赠税前扣除有关问题的通知财税[2008]160号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局、民政厅(局),新疆生产建设兵团财务局、民政局:为贯彻落实《中华人民共和国企业所得税法》和《中华人民共和国个人所得税法》,现对公益性捐赠所得税税前扣除有关问题明确如下:一、企业通过公益性社会团体或者县级以上人民政府及其部门,用于公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。

年度利润总额,是指企业依照国家统一会计制度的规定计算的大于零的数额。

二、个人通过社会团体、国家机关向公益事业的捐赠支出,按照现行税收法律、行政法规及相关政策规定准予在所得税税前扣除。

三、本通知第一条所称的用于公益事业的捐赠支出,是指《中华人民共和国公益事业捐赠法》规定的向公益事业的捐赠支出,具体范围包括:(一)救助灾害、救济贫困、扶助残疾人等困难的社会群体和个人的活动;(二)教育、科学、文化、卫生、体育事业;(三)环境保护、社会公共设施建设;(四)促进社会发展和进步的其他社会公共和福利事业。

四、本通知第一条所称的公益性社会团体和第二条所称的社会团体均指依据国务院发布的《基金会管理条例》和《社会团体登记管理条例》的规定,经民政部门依法登记、符合以下条件的基金会、慈善组织等公益性社会团体:(一)符合《中华人民共和国企业所得税法实施条例》第五十二条第(一)项到第(八)项规定的条件;(二)申请前3年内未受到行政处罚;(三)基金会在民政部门依法登记3年以上(含3年)的,应当在申请前连续2年年度检查合格,或最近1年年度检查合格且社会组织评估等级在3A以上(含3A),登记3年以下1年以上(含1年)的,应当在申请前1年年度检查合格或社会组织评估等级在3A以上(含3A),登记1年以下的基金会具备本款第(一)项、第(二)项规定的条件;(四)公益性社会团体(不含基金会)在民政部门依法登记3年以上,净资产不低于登记的活动资金数额,申请前连续2年年度检查合格,或最近1年年度检查合格且社会组织评估等级在3A以上(含3A),申请前连续3年每年用于公益活动的支出不低于上年总收入的70%(含70%),同时需达到当年总支出的50%以上(含50%)。

《关于公益性捐赠税前扣除有关问题的通知》解读《关于公益性捐赠税前扣除有关问题的通知》解读——以基金会为例刘忠祥(民政部民间组织管理局,北京100721)一财政部国家税务总局民政部《关于公益性捐赠税前扣除有关问题的通知》(财税〔2008〕160号,以下简称《通知》)2008年12月31日发布,2008年1月1日起执行。

《通知》对公益性社会组织(主要是基金会)获得税前扣除资格的条件、程序、申请材料等作了明确而具体的规定,并首次将税前捐赠扣除资格的取得和取消与基金会年检结论及评估等级联系到一起。

《通知》的实施必将对利用税收手段培育、管理、监督和发展公益性社会组织(主要是基金会),促进公益性社会组织的健康发展起到重要的推动作用。

《通知》是对《中华人民共和国企业所得税法》和《中华人民共和国个人所得税法》的贯彻落实。

本文试图以基金会为例对此文件进行解读。

《基金会管理条例》规定:“基金会及其捐赠人、受益人依照法律、行政法规的规定享受税收优惠。

”至于享受哪些税收优惠,怎样享受税收优惠,应由相关税收方面的政策法规来确定。

但是,目前还没有一部征对基金会运作中涉及到的各个税种的专门性政策或法规,而是散见在大量的政策法规中。

从理论上讲,基金会是同企业一样的纳税人。

《中华人民共和国企业所得税法》第一条“在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。

”基金会就是其他取得收入的组织,依法应缴纳企业所得税。

但是,作为公益性非营利法人,一方面,基金会既不能像政府那样通过征税手段获得财产,也不能像企业那样通过以营利为目的的手段获得财产,它的全部财产来源于捐赠和捐赠所得财产的增值;另一方面,基金会从事社会公益事业,做一些政府不便做、不能做,而群众生活和社会发展又切实需要的事情,理应获得政府的支持。

所以,基金会应当享受税收优惠。

税收优惠是政府对基金会支持和监管的手段之一,从某种意义上说,是政府对基金会的捐赠。

关于公益性捐赠税前扣除有关问题的通知财税[2008]160号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局、民政厅(局),新疆生产建设兵团财务局、民政局:为贯彻落实《中华人民共和国企业所得税法》和《中华人民共和国个人所得税法》,现对公益性捐赠所得税税前扣除有关问题明确如下:一、企业通过公益性社会团体或者县级以上人民政府及其部门,用于公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。

年度利润总额,是指企业依照国家统一会计制度的规定计算的大于零的数额。

二、个人通过社会团体、国家机关向公益事业的捐赠支出,按照现行税收法律、行政法规及相关政策规定准予在所得税税前扣除。

三、本通知第一条所称的用于公益事业的捐赠支出,是指《中华人民共和国公益事业捐赠法》规定的向公益事业的捐赠支出,具体范围包括:(一)救助灾害、救济贫困、扶助残疾人等困难的社会群体和个人的活动;(二)教育、科学、文化、卫生、体育事业;(三)环境保护、社会公共设施建设;(四)促进社会发展和进步的其他社会公共和福利事业。

四、本通知第一条所称的公益性社会团体和第二条所称的社会团体均指依据国务院发布的《基金会管理条例》和《社会团体登记管理条例》的规定,经民政部门依法登记、符合以下条件的基金会、慈善组织等公益性社会团体:(一)符合《中华人民共和国企业所得税法实施条例》第五十二条第(一)项到第(八)项规定的条件;(二)申请前3年内未受到行政处罚;(三)基金会在民政部门依法登记3年以上(含3年)的,应当在申请前连续2年年度检查合格,或最近1年年度检查合格且社会组织评估等级在3A以上(含3A),登记3年以下1年以上(含1年)的,应当在申请前1年年度检查合格或社会组织评估等级在3A以上(含3A),登记1年以下的基金会具备本款第(一)项、第(二)项规定的条件;(四)公益性社会团体(不含基金会)在民政部门依法登记3年以上,净资产不低于登记的活动资金数额,申请前连续2年年度检查合格,或最近1年年度检查合格且社会组织评估等级在3A以上(含3A),申请前连续3年每年用于公益活动的支出不低于上年总收入的70%(含70%),同时需达到当年总支出的50%以上(含50%)。

财政部、国家税务总局、民政部关于公益性捐赠税前扣除有

关问题的补充通知

【法规类别】税收征收管理

【发文字号】财税[2010]45号

【法宝提示】国务院关于取消非行政许可审批事项的决定

【发布部门】财政部国家税务总局民政部

【发布日期】2010.07.21

【实施日期】2010.07.21

【时效性】现行有效

【效力级别】部门规范性文件

财政部、国家税务总局、民政部关于公益性捐赠税前扣除有关问题的补充通知

(财税[2010]45号)

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局、民政厅(局),新疆生产建设兵团财务局、民政局:

为进一步规范公益性捐赠税前扣除政策,加强税收征管,根据《财政部国家税务总局

民政部关于公益性捐赠税前扣除有关问题的通知》(财税[2008]160号)的有关规定,现将公益性捐赠税前扣除有关问题补充通知如下:

一、企业或个人通过获得公益性捐赠税前扣除资格的公益性社会团体或县级以上人民政府及其组成部门和直属机构,用于公益事业的捐赠支出,可以按规定进行所得税税前扣

除。

县级以上人民政府及其组成部门和直属机构的公益性捐赠税前扣除资格不需要认定。

二、在财税[2008]160号文件下发之前已经获得公益性捐赠税前扣除资格的公益性社会团体,必须按规定的条件和程序重新提出申请,通过认。