2012年度全国收视市场分析

- 格式:ppt

- 大小:748.50 KB

- 文档页数:36

2012上半年电视剧行业探析:五大压力凸现2012年上半年,对于大部分电视剧制作公司和电视台上说并不平静。

这半年,电视剧市场进入一个低迷期,不仅收视整体下滑,由于制作成本提高、版权价格低迷等问题,不少电视剧制作公司甚至纷纷减产。

据2012年首都春季电视节目推介会春推会上传出的数据,2011年,申请立项的电视剧近3万集,制作完成并获得广电总局批准得到发行许可证的剧集有469部、14942集——每年能够进入电视台黄金档的电视剧,不超过6000集。

也就是说,从立项到完成到进入黄金档,以近乎50%的比例在每个环节锐减。

对于目前电视剧行业存在的种种问题,不少业内专家纷纷提出的不少建议。

但从客观情况来讲,整体的改观仍需时日。

电视剧市场篇——收视整体下滑湖南卫视风光不再2012年上半年,电视剧的收视率出现普遍下滑的现象。

从电视台方面来看,剧情狗血也好情节雷人也罢,往年的湖南卫视总能牢牢霸占收视率的头把交椅,2011年热播的《回家的诱惑》更曾一度创下破5的高收视率(csm27)。

然而,今年上半年老大哥风光不再,虽然有《宫锁珠帘》和《夫妻那些事》艰难爬上榜首,但收视率艰难破2(CSM31)。

4月中旬以来,湖南卫视更一度跌出全国卫视收视率排行榜的前五名,由张国立、王志文主演的《青瓷》虽被寄予厚望,但也难挽收视率下滑的颓势,更使湖南卫视收视率一路跌出前十。

对此,湖南卫视曾频繁召开内部品牌创新研讨会,希望改版让收视率止跌回升。

此外,纵观上半年的收视率排行榜,登顶榜首的电视剧并无太多亮眼表现,点数经常徘徊在2以下。

收视率持续低迷,资深影视剧策划人王奎龙认为,这一方面表示观众休闲娱乐的方式、看剧的渠道更加多元化,另一方面也代表观众对电视剧的审美要求更高,收视率的下降是为电视剧从业人员敲响了“警钟”。

提起前段时间热播的《甄嬛传》,王奎龙认为,不能简单把其理解为所谓“宫斗戏”的胜利,整个团队“严肃的创作态度”是《甄嬛传》广获赞誉的根本,“没有哗众取宠的情节,没有简单去迎合观众,而是把功夫放在剧本的打磨和细节的考究上,值得所有电视剧从业者深思。

2012上半年CCTV收视稳中有升——新闻“走基层”深入人心专业频道竞争力凸显(2012-09-06 15:07:00)今年以来,中央电视台各频道继续改革创新,面对愈发激烈的竞争,全台16个开路频道总体收视份额保持稳中有生,上半年整体市场份额为30.99%,比去年同期增长0.33个百分点。

其中清明、端午及五一等节假日收视表现更为优异,收视份额都在32%以上。

此外,观众每日收看央视的平均收视时长为 51.31分钟,也比去年同期增长了0.42分钟。

图:2012与2011上半年各频道组市场份额(%)占比采访报道模式改革,“走基层”提升新闻影响力2012年,中央电视台新闻采访报道呈现出一派全新气象,包括名主播、名主持人在内的央视记者们出现在全国各地的新闻事件以及社会民生的现场。

其中“新春走基层”系列的“回家的礼物”、“邵全杰返乡记”、“关注先心病患儿白玛央金”等报道,在社会上引起了强烈的反响。

与以往模式化的新闻报道不同,各行各业的普通百姓成为“走基层”新闻报道中真正的主角。

“走基层”报道以深切的人文关怀、宽阔的百姓视角、故事化的表达,为观众带来了不一样的新闻。

目前,“走基层”已经成为中央电视台常态化的新闻报道模式,也让包括《新闻联播》等在内的新闻节目更加的贴近人心。

正如观众所说:“《新闻联播》变得更温暖了。

”专业频道特征凸显,竞争力提升表:中央电视台专业频道专业节目类型收播比重频道专业化是中央电视台近年发展的重点之一,也成为收视增长点之一。

2012年以来,央视专业频道的特征更加凸显,在相应领域的竞争力也不断提升。

以 CCTV-2财经频道为例,频道占据了全国财经类电视节目收视市场份额的80%以上,CCTV-5体育频道同样占据了全国80%的体育节目收视份额。

今年上半年,包括CCTV-2财经频道、CCTV-4中文国际频道、CCTV-8电视剧频道、CCTV-9纪录频道、CCTV-少儿频道等在内的专业频道收视不断提升。

内容导读:03 042012年电视剧播出市场概况01022012年电视剧播出市场特征电视剧播出市场的几点思考2013年电视剧播出市场趋势第一部分2012年电视剧播出市场概况2012电视剧总播出情况年度电视剧及最佳平台榜单年度热剧类型及平台总结总播出量基本持平 首轮剧比重略有增长0%10%20%30%40%首轮独家首轮多家二轮独家二轮多家多轮2011占比2012占比截至11月初,2012年度总播出电视剧500多部,预计全年播出量基本与2011年持平。

2011年2012年电视剧播出总数2012年首轮剧比重加大,上升4.3%,其中首轮独播比重提升2.7%。

二轮剧和多轮剧比重均有所下滑,尤其是多轮剧比重下滑明显,减少4%。

2012年各梯队卫视播出策略变化不大,强势卫视青睐首轮独播+首轮联播,二线卫视多选择首轮联播+二轮独播。

2012年度电视剧top10评选指标剧目晚间累积总收视率剧目所播出频道收视指数剧目推广及网络信息量网络视频点击率NO.4 NO.5 NO.6 NO.7 NO.8 NO.9 NO.102012最佳电视剧播出平台top10注:中央8套作为专业频道,不具备可比性评选指标晚间剧目平均收视率 晚间前百位剧目中所占比重 独播与首播在频道中的比重 剧场全媒体中的推广力度2012年度电视剧热播类型类型 代表作情感伦理 《幸福妈妈》《女人的抉择》等 传奇 《甄嬛传》《薛平贵与王宝钏》等 乡村生活《樱桃》《乡村爱情小夜曲》等近代情感剧动作武侠 主旋律 侦探涉案 偶像言情 魔幻奇异 古装戏说 谍战 军旅战争都市生活 乡村生活 情感伦理 传奇2012卫视热播剧播出频道及类型排名播出频道电视剧类型收视率收视份额排名播出频道电视剧类型收视率收视份额1湖南卫视宫锁珠帘古装戏说 2.40 11.07 16湖南卫视守望的天空情感伦理 1.41 3.58 2湖南卫视幸福妈妈情感伦理 2.15 5.70 17浙江卫视亮剑铁血军魂军旅战争 1.41 3.48 3江苏卫视女人的抉择情感伦理 2.01 5.45 18江苏卫视活佛济公三魔幻奇异 1.39 3.69 4黑龙江卫视樱桃乡村生活 1.82 4.39 19湖南卫视如意近代情感 1.38 3.32 5湖南卫视深宫谍影古装戏说 1.72 8.94 20湖南卫视加油妈妈情感伦理 1.38 3.68 6湖南卫视夫妻那些事都市生活 1.64 4.16 21江苏卫视怪侠欧阳德传奇 1.37 3.44 7湖南卫视胜女的代价偶像言情 1.60 4.35 22江苏卫视雪狼谷传奇 1.36 3.37 8湖南卫视轩辕剑之天之痕魔幻奇异 1.59 7.02 23安徽卫视爱情公寓三偶像言情 1.35 3.52 9山东卫视樱桃乡村生活 1.59 3.82 24东方卫视甄嬛传传奇 1.34 3.50 10湖南卫视非常有喜情感伦理 1.56 4.32 25江苏卫视向着炮火前进军旅战争 1.31 3.50 11江苏卫视金太狼的幸福生活都市生活 1.55 4.19 26浙江卫视五号特工组谍战 1.31 3.53 12湖南卫视天涯明月刀动作武侠 1.53 4.29 27安徽卫视金太狼的幸福生活都市生活 1.31 3.53 13江苏卫视红娘子传奇 1.48 3.70 28东方卫视金太狼的幸福生活都市生活 1.30 3.50 14江苏卫视我是特种兵二利刃出鞘主旋律 1.47 4.03 29辽宁卫视樱桃乡村生活 1.30 3.13 15安徽卫视甄嬛传传奇 1.46 3.84 30浙江卫视正者无敌军旅战争 1.29 3.43第二部分2012年电视剧播出市场特征剧仍是播出与收视最佳类型各区域剧类型偏好有所不同电视媒体剧观众向新媒体分化剧的播出效果仍由剧本身决定平台强弱决定播出方式差异化季播概念强化晚间剧场的聚合效应特殊化编排顺应观众变化电视剧核心地位得到进一步强化2012年,电视剧仍是播出比重最大的节目类型,比重较其它类型优势明显。

“变”与“不变”——2012年第一季度电视收视透视网络的普及以及各种新技术的不断涌现,使近年来电视腹背受困。

一边置身于网络媒介的包围蚕食之中,一边又有2011年下半年的“两限令”,对电视内容与广告进行规范与限制。

双重压力下,电视不断在调整应对。

2012年第一季度过后,“两限令”的执行及其带来的变化与影响已掷地有声,电视收视轮廓也日渐分明。

本文使用“两限令”实行后的2012年第一季度与“两限令”实行前的2011年同期71个大中城市收视数据做对比,从整体收视格局、节目市场演变、广告播出收视效果三个角度考察电视市场的变化情况。

电视市场整体收视格局分析2012年第一季度电视忠实观众收视量稳中有升,观众规模继续缩小,在这两个因素的共同作用下,今年第一季度电视的人均日收视时长较2011年同期基本保持稳定,达到185分钟。

电视整体格局及全天收视走势也基本稳定。

省级卫视今年上升势头强劲,主要表现在晚间电视剧收视高峰的上涨,其他各级频道收视均出现不同幅度下降(图1)。

在省卫视中,几个强势频道——江苏卫视、浙江卫视、山东卫视、上海东方卫视、黑龙江卫视等2012年第一季度收视表现优秀,已与湖南卫视竞争差距缩小。

节目市场收视演变节目市场全天时段整体格局演变2012年第一季度全天时段,省卫视加大了电视剧的播出,综艺节目播出量明显减少;中央级频道综艺节目播出比重稍有增加;除中央级频道以外的其他各级频道,都加大了新闻节目的播出。

值得注意的是,各级频道均加大了生活服务类节目的播出比重。

从观众收视比重看,电视剧中插广告的消失,使各级频道2012年第一季度全天时段电视剧收视比重均超过2011年第一季度。

综艺节目除市级频道外,其余各级频道收视比重均下降。

新闻/时事类节目,省级卫视及地面频道收视比重均有上升。

省卫视节目播出收视演变2012年第一季度晚间19:30-21:30时段,省级卫视电视剧的收视与播出比重均高于2011年同期;综艺节目受“限娱令”影响,其收播比重均低于2011年同期;新闻/时事节目的收播比重均稍有下降。

2012年,政策频繁、市场紧缩、一系列的宏观重压下,电视剧市场表现出前所未有的疲态。

卫视格局变化明显,主流卫视平台电视剧收视接力起伏;安徽、东方等靠几部大戏在收视大战中成果喜人,芒果台兵荒马乱中快速提高自身播剧质量挽回流失观众。

一季度《你是我爱人》《夫妻那些事》《北京爱情故事》《樱桃》《新亮剑》等剧收视突出;二季度《甄嬛传》《心术》《金太郎的幸福生活》等剧占据上风;三季度《爱情公寓3》《女人的抉择》《胜女的代价》《穆桂英挂帅》等剧收视抢眼;四季度《幸福妈妈》《离婚前规则》《战旗》《隋唐英雄》等剧收视表现强劲。

2012年中国电视剧市场的播出与收视概况如何?涌现出那些优秀剧目?高收视背后的原因是什么?一季度:1月:《你是我爱人》金芒果独播剧场”开年大剧《你是我爱人》,张国立邓婕夫妇在荧幕上“闹”新年,为湖南卫视独播剧场迎来了2012年收视开门红。

类型:都市情感大戏获奖情况:第二届乐视影视盛典最受欢迎家庭情感剧剧情简介:讲述了中国式的“婚姻保卫战”的故事。

演员阵容:张国立、邓婕、陈建斌、张萌、咏梅制作班底:金牌编剧陈彤携手总导演张国立播出平台:湖南卫视《金芒果独播剧场》金芒果独播剧场是湖南卫视为了号召广电总局的“限娱令”而重新恢复的剧场,立在扩张黄金档家庭观众收视。

冲击中年收视群,辐射人群更为广谱。

湖南卫视在黄金档推出生活气息浓厚的家庭剧,较之于晚间收视品牌的“金鹰独播剧场”,“金芒果”不但具有“金鹰”时尚、轻快的气质,更是在强化青年、女性收视群的基础上,将中年收视群拉至目标受众。

内容看点:继《康熙微服私访》后,张国立与妻子邓婕再度以荧屏夫妻形象联袂演出,与陈建斌四年后二度聚首成“亲兄热弟”。

同时,张萌、叶倩云、李昊臻等青年偶像助阵,也迎合了80、90后的审美口味。

1.每个人都能在剧中看见自己2.接地气的故事内瓤营销策略1.台网联动,乐视网、土豆网联合播出。

2.边看边评,家庭观剧新体验同年代的观众站在剧中人物的角度上作出选择,对“隐离”、“裸婚”、“出轨”等话题进行探讨,成为一种独特的观剧体验。

2012年6月央视收视盘点2012年6月,央视整体收视稳中有升,除八套收视略有下滑外,其余各频道收视均有所提升。

其中,综合频道收视提升明显,少儿频道则继续保持高位提升,六一儿童节晚会、神九发射、香港回归文艺演出等节目都取得了很好的收视成绩。

随着暑期的来临,央视对节目进行了新的编排和整合,其播出效果将值得期待。

《传播力》本期聚焦2012年6月央视收视盘点。

一、观众构成1、从性别构成看,结构仍基本固定综合频道和十一套戏曲频道受众广泛,男女比例相当;而其余频道中,CCTV-4/5/7/纪录/新闻频道呈现出明显的男性频道属性;CCTV-8呈现明显的女性频道属性;而音乐频道、英语新闻频道、三套综艺频道、十二套法制频道的观众构成无明显偏向。

2、从观众年龄构成看年龄特征最明显的两个频道分别是少儿频道(4-14岁)和中央台戏曲(65岁以上),二者所占比例均超过了40%. 随着暑期的到来,4-14岁人群在少儿频道所占比例大幅提升,已接近60%. 35-64岁人群在各频道分布最为平均,是收视的主要人群,并且在CCTV-3/6/10/12的集中度较高;15-34岁人群所占比例最小。

3、从观众收入构成看除少儿频道外,央视各频道收视人群中,2000元以下收入观众所占比例最高,除五套和十套外,其余频道均超过50%. 此外,高收入人群(3500以上)在CCTV-2/新闻/纪录/英语新闻频道的观众构成中所占比例较高,但均不超过10%。

二、从各频道收视情况看1、平均收视排名综合频道的收视依旧领先,可见晚间次黄金档新栏目以及几档热播剧的推动作用明显。

其他频道部分,少儿频道表现依旧抢眼,收视排名仅次于综合频道且收视提升幅度最大。

此外,同5月多个频道收视出现下滑的情况不同,6月,除八套和英语新闻频道外的其余频道,收视均有小幅提升。

2、全天收视走势从央视各频道全天收视走势看,CCTV-1综合频道依旧在午间和晚间黄金档收视高峰中保持领先优势,其午间收视高峰依旧没有出现在《新闻30分》,而是之后的12:30-13:00这一时段。

2012卫视收视率年中总结:卫视竞争格局打破2012年1月1日开始,广电总局颁布的“限娱令”正式执行。

由于湖南卫视黄金时间档多播放电视节目,恰好是“限娱令”的整顿重点,因此在2012年上半年损失惨重。

根据索福瑞71城市的数据显示,从今年1月1日到6月9日,晚间黄金五小时(18:00-23:00)的收视率中,江苏卫视收视已经超过湖南,成为卫视第一名;其他卫视排名变化不大。

由此可以看出,“限娱令”实际上成了“限湖(南)令”——湖南被迫重回起跑线,为其他卫视迎头赶上争取了机会和时间。

“限娱令”实行半年: 江苏收视率超越湖南成老大在“限娱令”的影响下,2012年上半年的卫视格局出现明显变化。

其中稳居卫视老大哥地位十多年的湖南卫视收视率一再下滑,根据索福瑞收视率调查公司前半年统计数字显示:从今年4月份开始,湖南卫视便已拱手让出老大位置,由江苏卫视接手领跑。

截至5月底,“芒果台”只能排在东方、山东卫视之后,以第六名垫底。

而江苏卫视则从第15周开始,连续7周占据首位,浙江卫视则紧咬其后位居次席,天津卫视上升明显,已从年初的第五位蹿升至第三位,五月份的卫视荧屏上,暂时形成较为稳定的江苏、浙江、天津卫视“三国大战”。

而根据索福瑞71城市的数据显示,从今年1月1日到6月9日,晚间黄金五小时(18:00-23:00)的收视率中,江苏卫视收视已经超过湖南,成为卫视第一名。

而在这之前,湖南卫视已经占据了多年收视老大哥的位置:自2005年开始在节目编排上与其他卫视形成差异化竞争,黄金档不播电视剧改播自制节目,并因此取得良好的效果,湖南卫视的晚间金鹰剧场也一炮走红。

2012年1月1日开始执行的“限娱令”则规定,黄金时间段每家上星频道只允许播出两档娱乐节目,这对黄金档播出电视节目的湖南卫视打击最大。

为此,湖南卫视在2012年上半年把电视剧播出作为重点竞争,推出双剧场(黄金档的金芒果剧场和晚间档的金鹰独播剧场)。

进入四月后,湖南卫视双剧场收视率急剧下滑,并由此导致了湖南卫视近十年来最大的危机。

2012年一季度电视节目和广告收视对比文/引力传媒侯明廷以往,电视媒体的收视一般以时段收视率为主,但自2011年底广电总局出台一系列的限广政策后,对电视广告收视造成一定影响。

因此,本文从聚焦节目收视和广告收视之间的对比入手,洞察哪些频道在播出广告时观众大量流失,而哪些频道观众的粘合度又比较强,从而以一个全新的角度为广告主选择媒体投放提供一些参考依据。

一季度总体节目收视排名及增减幅2012年一季度与2011年同期相比,在晚间18:00-22:00黄金时间段里,在60个全国性媒体中,有31个媒体的收视呈现上升趋势,平均增幅26%;其余29个媒体年节目收视下滑,平均减幅为负22%,一些强势媒体,诸如央视一套、三套、六套、以及个别排名前五的卫视均有所下降;而山东卫视、黑龙江卫视、东方卫视则增幅明显,收视位居前列。

从30家媒体的广告收视表现来看,一季度湖南卫视的广告收视相比节目收视减幅最小,个别广告收视甚至超过节目收视;同样是强势媒体,但中央一套、六套、以及其他几个卫视的广告收视相比节目收视则下降明显。

也就是说这些媒体在广告时间时观众流失比较大。

而观众的流失又与节目的编排和时长有着密切关系。

下面,以16个强势媒体为主,较为直观的分析一下节目收视与广告收视之间相互作用和影响,并总结出一些相对规律,为广告的有效传播提供参考。

我们把16强势媒体分为央视频道组和卫视频道组。

央视频道组节目和广告收视分析央视频道组中,央视一套虽一季度收视有所下降,但一如既往的稳居全国频道之首,且广告收视与节目收视率的粘合度较高。

一季度央视收视前四的栏目是:《2012年元宵晚会》、《天气预报》、《新闻联播》和《焦点访谈》。

央视八套作为央视唯一电视剧专业频道,其晚间黄金剧场五集联播拉动收视效果非常明显,同时集间广告与节目收视差异较小,这应该与广告时长安排呈现开头和结尾较长,平均8分钟,中间较短,平均6分钟的编排特点,能够更好粘合收视人群有关。

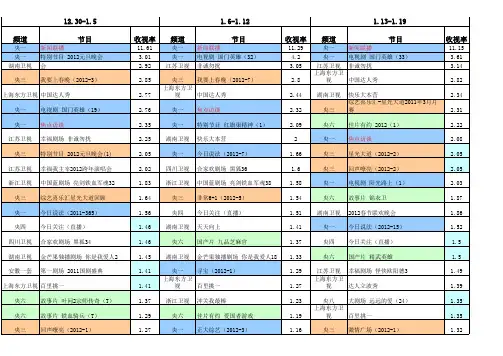

2012年上半年省级卫视电视剧市场竞争的四大特点,有哪个势力不可以撼动,整市场被分割成不同的力集团,各类势力依托视剧逐鹿荧屏。

各卫视在电剧市场血拼,导致高位收视率降,各位次相邻的省视之间收视差异缩小,收视趋于分化、扁平化。

19:30-24:00时,全国80城市组,单频道电视剧收视率超过1%的卫视,2012年半年共10席,而年同期则是8席;2012年半年单频道最高收视率为1.29%,而去年期则是1.66%。

特点二:湖南视、江苏卫视和浙江卫视三巨垄断优质剧目资源。

2012年上半年,1930-24:00时段,国80城市组,各省级卫视收视超过或等于1%的电视剧共32部,其中,湖南卫视占9部(宫锁珠、深宫谍影、夫妻那些事、如意、望的天空、亲爱的回家、天涯明刀、你是我爱人、AA制生活;江苏卫视占8部(红子、怪侠欧阳德、狼谷、薛平贵与王宝钏、囧的幸福生活、山楂树之恋雾都、金太狼的幸福生活;浙江卫视占6部(亮剑铁军魂、五号特工组、密使、五特工组之偷天换月、西游记、青盲。

剩余的被五家省卫视所瓜:山东卫视3部,徽卫视和上海东方卫各2部,辽宁卫视和黑龙江卫视各1部。

特点:独家首播和四家上星首播成为优电视剧资源的重要播出式,尤其是独家首播剧由内容的稀有性、编排的活性而在资金实力雄厚的强势省视中占据越来越重要地位。

独家上星首播剧占17部次,四家上星首播占11部次。

家上星首播剧虽然收视被散在四家省卫视,却形成了一种收视合,其总收视率加总来会取得其他播出模式难以企的高度。

2012年上半年家上星剧单部总收视率过3%的达到五部(见1)。

特点四明星剧目牵引收视。

限令使得电视剧的地位更加突,卫视对其倚重更大,晚间黄时段19:30-22:00两个半小时向是竞争的“红海”,随着曾经度成功逃离的湖南卫视的无奈归,其已经变成了清一水的电剧时段,造成了“得者、得天下”的局面。

质电视剧资源加速向强势卫视中,能够及早布局、储备优剧目的卫视则会抢占先机、提升收。