2010年中国汽车产销量及全年乘用车分析

- 格式:pdf

- 大小:423.87 KB

- 文档页数:7

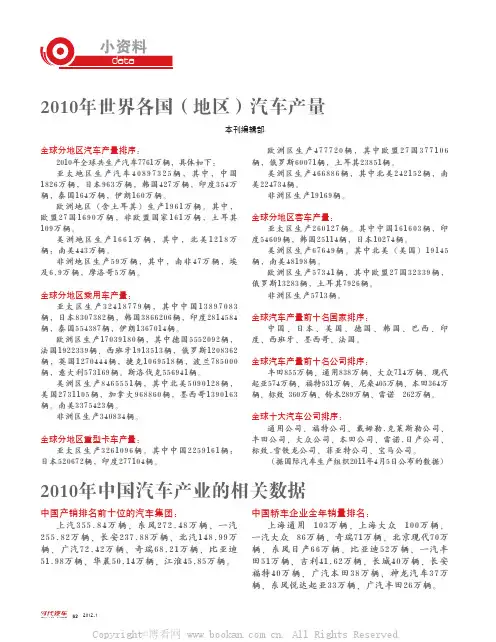

622012.1全球分地区汽车产量排序:2010年全球共生产汽车7761万辆,具体如下:亚太地区生产汽车40897325辆,其中,中国1826万辆,日本963万辆,韩国427万辆,印度354万辆,泰国164万辆,伊朗160万辆。

欧洲地区(含土耳其)生产1961万辆。

其中,欧盟27国1690万辆,非欧盟国家161万辆,土耳其109万辆。

美洲地区生产1661万辆,其中,北美1218万辆;南美443万辆。

非洲地区生产59万辆,其中,南非47万辆,埃及6.9万辆,摩洛哥5万辆。

全球分地区乘用车产量:亚太区生产32418779辆,其中中国13897083辆,日本8307382辆,韩国3866206辆,印度2814584辆,泰国554387辆,伊朗1367014辆。

欧洲区生产17039180辆,其中德国5552092辆,法国1922339辆、西班牙1913513辆,俄罗斯1208362辆,英国1270444辆,捷克1069518辆,波兰785000辆,意大利573169辆。

斯洛伐克556941辆。

美洲区生产8465551辆,其中北美5090128辆,美国2731105辆,加拿大968860辆,墨西哥1390163辆。

南美3375423辆。

非洲区生产340834辆。

全球分地区重型卡车产量:亚太区生产3261096辆。

其中中国2259161辆;日本520672辆,印度277104辆。

本刊编辑部2010年世界各国(地区)汽车产量欧洲区生产477720辆,其中欧盟27国377106辆,俄罗斯60071辆,土耳其23851辆。

美洲区生产466886辆,其中北美242152辆,南美224734辆。

非洲区生产19169辆。

全球分地区客车产量:亚太区生产260127辆。

其中中国161603辆,印度54609辆,韩国25114辆,日本10274辆。

美洲区生产67649辆。

其中北美(美国)19145辆,南美48198辆。

欧洲区生产57341辆,其中欧盟27国32339辆,俄罗斯13283辆,土耳其7926辆。

2010年汽车产业总体运行情况尽管全球金融危机的阴影已慢慢淡去,但2010年主要发达国家的经济仍然面临总需求不足的困境,经济增长持续低迷,欧洲发达国家的债务危机不断,全球经济的增长越来越依赖于新兴国家的成长。

后金融危机时代汽车产业的恢复性增长也不例外,发达国家较为成熟的汽车产业纷纷讲未来增长的重新投放至新兴国家。

根据汽车调查公司FOURIN的调查,2010年中、巴、印、俄金砖四国汽车销售全球占比实现35.4%,较2007年增长近一倍,若加上东欧、东南亚、中东、非洲等其他新兴国家的销售额,主要新兴国家总计全球汽车销售占比达51.1%,首次超过发达国家销售。

从国内汽车产业运行产业来看,金融危机全国经济的快速平稳回升为汽车产业的发展创造了良好的机遇。

相关优惠政策的持续效应,新产业结构调整政策的出台带动了部分汽车子工业,尤其是节能汽车和小排量汽车的产销量快速增长。

同时,市场规模的扩大与国内有效需求的增长也为汽车行业整体销量的走高奠定了基础,国内市场延续了2009年的井喷状况,产销量大幅度上涨,汽车进口数量超过70%,成为了全球第一大汽车生产国和新车销售市场。

(一)总体销售情况在2010年企稳回升的宏观经济形势下,全年汽车产业从2009年的突飞猛进式增长逐渐转变成稳定增长,市场规模持续扩大,产销双双超过1800万辆,分别实现1826.47万辆和1806.19万辆,再次突破全球汽车产销记录,凸显未来汽车生产消费大国的潜力。

从市场规模来看,2010年全年汽车产销量依然保持了明显的季节性增长趋势。

在传统的春节、年末均实现年内产销高峰。

其中,12月产量实现186万辆,为全年最高,3月实现全年最高的月销量173.5万辆。

另外,由于2009年扩大内需等一系列政策的刺激,2010年初汽车产销量延续了上年末快速增长的态势,1月实现161.48万辆和166.42万辆销量的规模,产销两旺。

从全年市场变动趋势来看,汽车产业上年的高速发展态势逐步放缓,本年初与正处于经济周期低谷的2009年同期相比,产销量分别增长143%和124%。

汽车工业协会今天下午发布2010年汽车主要数据,其中全年销量为1806万辆,继续稳坐全球第一宝座,同比增长32.37%。

产量为1826.47万辆,同比增长32.44%。

其中,乘用车产量为1389.71万辆,同比增长33.83%;销量为1375.78万辆,同比增长33.17%。

商用车产量为436.76万辆,同比增长28.19%;销量430.41万辆,同比增长29.9%。

中汽协预测,2011年我国汽车产销增速将达10-15%。

和世界其他国家相比,无论是汽车销售量绝对值还是增长速度,中国均遥遥领先。

2010年英国市场的汽车销量同比上升了1.8%至203万辆,相比于2009年销量略为提高了3.6万辆。

法国全年汽车销量为225.2万辆,十年来基本持平。

汽车大国——美国据测算全年销量为1150万辆。

小排量汽车销售受政策影响明显汽车工业协会分析,刺激去年汽车销量增加的主要原因有:一是国民经济继续高速增长;二是汽车消费政策刺激,包括汽车下乡、北京购车政策等;三是,市场潜力大,购买能力增强。

总体来讲,2010年汽车市场体现出几个特点:首先,产销比例基本平衡,库存保持在50万辆—60万辆之间的正常位置;其次,各种品牌、各种车型增长均衡;第三,小排量汽车和自主品牌汽车增长明显。

其中,1.6升及以下小排量乘用车销售占乘用车总量比重68.77%,比同期下降0.88个百分点;1.6升及以下轿车销售占轿车总量的比重69.85%,比同期增长0.51个百分点。

消费者对购置税优惠政策力度敏感。

2010年优惠政策力度有所减弱,1.6升及以下车型市场份额开始下降,7月落至最低点。

值得注意的是,自主品牌车销售同比增长高于行业同比平均增长,市场份额有所提升。

2010年,乘用车自主品牌销售627.30万辆,同比增长37.05%,占乘用车销售总量的45.60%,比上年提高1.30个百分点;自主品牌轿车销售293.30万辆,同比增长32.28%,占轿车销售总量的30.89%,比上年提高1.22个百分点。

2010年汽车销量排行榜按车企排名2010年是中国汽车市场有史以来最为火爆的一年,合资品牌、自主品牌,纷纷发力,借助于中国汽车政策的东风,纷纷取得了惊人的业绩。

汽车产销量双双突破1800万辆,不仅蝉联世界第一,还破了美国在前些年创下的世界纪录,创下全球单一市场年度销量历史新高。

上海通用、南北大众,三家汽车巨头,依旧牢牢的把握这前三名。

比亚迪、奇瑞、吉利等自主品牌,也都不甘示弱,在合资品牌的夹击中,奋发图强,愈战愈勇。

下面就详细的看一下2010年全年总销量排名前十的车企吧:第一名:上海通用:103.89万辆2010年,上海通用一马当先,毫无悬念地以103.89万辆的成绩夺取了第一名。

其接连投放的几款新车非常有竞争力,在各自的细分市场几乎一上市就占据了重要的市场位置,这无疑保障了上海通用去年的优异成绩,而雪佛兰品牌的整体销量超过了50万辆,在上海通用的所有销量中占到一半,雪佛兰品牌的全线崛起也是上海通用胜利的关键。

上海通用的年度目标是85万辆,它是最早完成年度销售目标的车企。

这份成绩充分说明其“绿动未来”产品战略取得显著成效,因为超过50%的增幅几乎全部来源于过去两年来推出的全新一代的战略车型。

第二名:上海大众100.13万辆紧随其后的是上海大众,以100.13万辆的成绩名列第二。

其年初制定的全年销售目标是82.9万辆,其中途观是上海大众2010年度新的销量增长点,这款车在去年7月开始月销量达到9000多辆,热销持续到年底,途观共销售了7万辆。

尽管去年下半年,上海大众痛失掌门人,但企业依然维持着正常运作,途观车型也保持着持续的高销量。

还有一款不能不提的车就是上海大众的朗逸,这款车如今已经成为中级车市场的亚军,去年年销量突破25万辆,仅次于比亚迪F3,超过了曾经的冠军捷达、凯越、悦动。

第三名:一汽大众85.22万辆一汽-大众,2010年度季军,销量为85.22万辆。

它的年度销售目标是80万辆,也超额完成了任务,不过超得不算多。

【分享】2010年上半年度汽车产业发展形势分析2010年上半年中国汽车累计产销量为847.22万辆和718.53万辆,同比分别增长44.37%和30.45%。

汽车产量稳居全球第一。

6月份乘用车产量环比基本持平、销量环比下降、同比增幅收窄2009年国家出台一系列汽车利好政策,对2009年汽车市场的快速增长起到了至关重要的作用,而增长惯性与利好政策的持续效应,使汽车市场的稳定增长得以延续。

2010年上半年中国汽车市场“高开走稳”,1月份汽车产量超过150万辆,开局良好;3月份汽车产量达到有史以来我国单月汽车产量的最高水平,接近170万辆;之后受汽车市场终端销量下滑影响,产量逐月递减,并且同比增幅逐步趋缓。

6月份,中国汽车产量完成 129.42万辆,环比降低1.41%,同比增长12.40%。

销量完成113.20万辆,环比降低5.25%,同比增长13.97%。

产销量环比降幅较5月份有所降低。

6月份乘用车生产95.61万辆,环比增长0.57%,同比增长10.32%,同比增幅较上月降低8.27个百分点。

销售83.92万辆,环比降低5.25%,同比增长10.89%,同比增幅较上月降低14.13个百分点。

上半年乘用车累计产销分别为626.95万辆和541.75万辆,较去年同期累计增长45.03%和25.58%。

6月份商用车上产33.81万辆,环比下降6.61%,同比增长18.73%,同比增幅收窄,较上月降低15.63个百分点。

销售29.27万辆,环比下降5.23%,同比增长23.82%,同比增幅收窄,较上月降低21.70个百分点,上半年,商用车累计产销量分别为220.27万辆和176.77万辆,同比增长42.54%和48.05%。

SUV增长强劲自主/合资/进口三分天下2010年,SUV市场受益于国民经济快速发展以及消费者购买力增强,市场需求强劲。

上半年SUV累计产销量分别为42.49万辆和37.39万辆,同比累计分别增长100.08%和87.06%。

精品文档你我共享2010年部分汽车厂商销量情况一览宝马:中国内地年销量近17万辆日前,宝马集团公布了其2010年销售业绩。

2010年宝马集团在中国内地共向客户交付168998辆BMW和MINI汽车。

其中BMW品牌158489辆,同比增长84%。

MINI品牌10509辆,同比增长141%。

BMW7系以26553辆的成绩稳坐顶级豪华轿车市场头把交椅,X5、X6、X1及5系GT在同级别市腹有诗书气自华精品文档你我共享场最受消费者青睐。

奥迪:2010年在华销量突破22万辆2010年是奥迪品牌百年庆典后的第一年,奥迪品牌全球的销量再次超过百万辆,并创下有史以来最佳成绩1,092,400辆。

2010年,奥迪品牌在中国的销量毫无悬念地再破纪录,同比增长43.5%,达到225,588辆,雄居中国高档车市场之首。

广汽本田:全年产销38.6万辆腹有诗书气自华精品文档你我共享2010年,广汽本田累计产销实现38.6万辆,顺利完成销售目标,再创历史新高。

广汽本田旗下五款车型均表现出色。

第八代雅阁2010年以171728辆的销量再度蝉联中高级轿车发车量、上牌量双冠王;锋范2010年累计销售132648辆,在中级车市场保持续领先;而去年10月才推出的豪华跨界车型歌诗图更为车市带来了全新的跨界风潮。

雪铁龙:全球增幅8%再创新高腹有诗书气自华精品文档你我共享1月13日,雪铁龙官方宣布2010年全球销量实现8%的快速增长,共计销售146万辆汽车,创历史新高。

其中,中国市场贡献突出,去年雪铁龙在中国销售超过22万辆,为雪铁龙全球销量贡献了16%,确保中国作为雪铁龙第二大销售市场的地位,同时,高达33%的增长率还创下雪铁龙在华销售的历史新高,进而在中国达到2%的市场占有率。

上汽通用五菱:年销量超百万1234508辆!这是2010年上汽通用五菱交出的销量答卷。

腹有诗书气自华精品文档你我共享其中,五菱之光去年的总体销量达68万辆,社会保有量已超越260万辆,继续刷新单一平台车型的销售纪录;旗下开启大微客时代的五菱荣光,继续保持旺销势头,月销量超过3万台,是国内成长速度最快的车型之一。

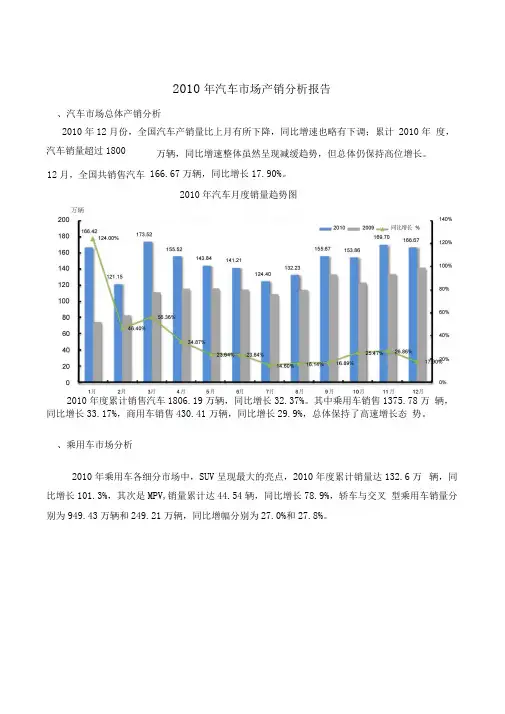

2010年汽车市场产销分析报告、汽车市场总体产销分析2010年12月份,全国汽车产销量比上月有所下降,同比增速也略有下调;累计 2010年 度,汽车销量超过1800166.67万辆,同比增长17.90%。

2010年汽车月度销量趋势图2010年度累计销售汽车1806.19万辆,同比增长32.37%。

其中乘用车销售1375.78万 辆,同比增长33.17%,商用车销售430.41万辆,同比增长29.9%,总体保持了高速增长态 势。

、乘用车市场分析2010年乘用车各细分市场中,SUV 呈现最大的亮点,2010年度累计销量达132.6万 辆,同比增长101.3%,其次是MPV ,销量累计达44.54辆,同比增长78.9%,轿车与交叉 型乘用车销量分别为949.43万辆和249.21万辆,同比增幅分别为27.0%和27.8%。

万辆,同比增速整体虽然呈现减缓趋势,但总体仍保持高位增长。

12月,全国共销售汽车2010年度乘用车各细分市场累计销量状况图1.轿车市场分析12月,基本型乘用车(轿车)产销100.53万辆和92.07万辆,2010年度累计产销 万辆和949.43万辆,同比累计增长28.17%和27.05%。

万辆949.43^2010年销量 ^ 2009年销量1000 120%900800 700600 500 400 300 200 100严 78.9%27.8%249.21100%80%60%40%44.5424.8920%0%多功能乘用车(MPV ) 957.58747.3127.0%基本型乘用车101.3%132.60运动型多用途乘用车(SUV交叉型乘用车':195.042010年轿车月度销量趋势图从2010年1〜12月份轿车的销量情况来看:上海通用、上海大众、一汽大众、北京现 代、东风日产、比亚迪、奇瑞汽车、浙江吉利、长安福特、一汽丰田分别位居累计销量的前 十位。

2010年基本型乘用车企业销量及市场占有率北京现优58.3 6% 东凤日产上述十家企业共销售608.1万辆,占轿车累计销售总量的万辆膵64.05%上海通開上海大众90.9 10%.'其他企业341.3 36%比亚迪51.76%亠—.96.010新江吉利41.6 4%奇瑞言辛 50.2 5%-汽丰[H需长安福特40.64%6%2010年度,销量排名前十位的轿车品牌依次为:朗逸、悦动、捷达、凯越、 F3、夏利、科鲁兹、新宝来、卡罗拉和雅阁,分别销售 25.16万辆、23.33万辆、22.45万辆、22.24万 辆、21.24万辆、19.86万辆、18.77万辆、17.25万辆、17.20万辆和17.16万辆。

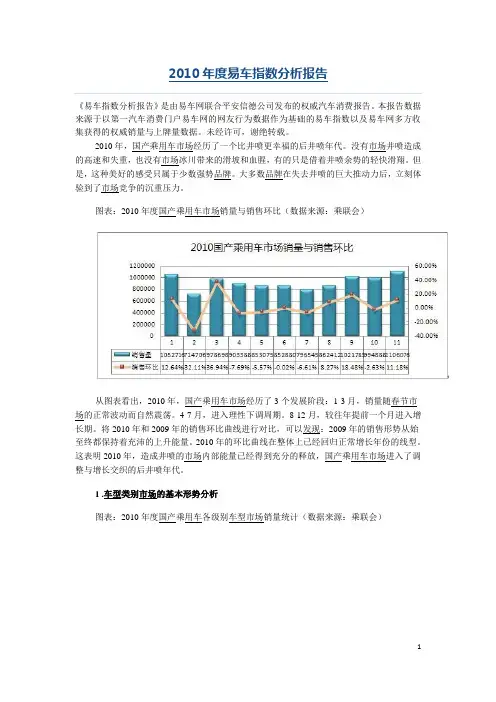

2010年度易车指数分析报告《易车指数分析报告》是由易车网联合平安信德公司发布的权威汽车消费报告。

本报告数据来源于以第一汽车消费门户易车网的网友行为数据作为基础的易车指数以及易车网多方收集获得的权威销量与上牌量数据。

未经许可,谢绝转载。

2010年,国产乘用车市场经历了一个比井喷更幸福的后井喷年代。

没有市场井喷造成的高速和失重,也没有市场冰川带来的滑坡和血腥,有的只是借着井喷余势的轻快滑翔。

但是,这种美好的感受只属于少数强势品牌。

大多数品牌在失去井喷的巨大推动力后,立刻体验到了市场竞争的沉重压力。

图表:2010年度国产乘用车市场销量与销售环比(数据来源:乘联会)从图表看出,2010年,国产乘用车市场经历了3个发展阶段:1-3月,销量随春节市场的正常波动而自然震荡。

4-7月,进入理性下调周期。

8-12月,较往年提前一个月进入增长期。

将2010年和2009年的销售环比曲线进行对比,可以发现:2009年的销售形势从始至终都保持着充沛的上升能量。

2010年的环比曲线在整体上已经回归正常增长年份的线型。

这表明2010年,造成井喷的市场内部能量已经得到充分的释放,国产乘用车市场进入了调整与增长交织的后井喷年代。

1 .车型类别市场的基本形势分析图表:2010年度国产乘用车各级别车型市场销量统计(数据来源:乘联会)图表:2010年度国产乘用车各级别车型市场份额统计(数据来源:乘联会)进入后井喷年代,每个车型类别市场开始经历不同的发展机遇和竞争形势。

微型车市场是一片相对边缘而独特的市场。

2010年,它在狭义乘用车市场的份额从6.68%到6.99%波澜不惊的市场表现,表明它的内部已经形成结构稳定的消费势力。

小型车市场在经历着过山车一样的激烈震荡。

和微型车市场相比,小型车市场内部消费势力和竞争势力都在经历势力拼图的重新组合。

紧凑型市场的销售规模超过了微型车、小型车、中型车、中大型车和MPV的总和,成为国产乘用车的主导市场。

年我国汽车产销量全球第一年,我国汽车产销量累计分别为万辆和万辆年,我国产销汽车万辆首次超过日本成为世界第一汽车生产大国年中国汽车产销双超万辆蝉联全球第一车企疯狂扩产计划遭遇治堵:产能过剩可能重现:车市分化年汽车行业上市公司产销快报长安汽车年月汽车销量增近一汽夏利年销量同比增近上海汽车年销量数据点评:盈利仍有上升空间江淮汽车盈利预增点评:传统业务依然稳健,轿车业务突破在即江铃汽车年销售数据点评:产品市场份额快速提升年我国汽车产销稳居全球第一年,我国汽车产销双双超过万辆,分别达到万辆和万辆,同比分别增长和,稳居全球产销第一.月份,汽车产销分别为万辆和万辆,环比分别增长和下降;同比分别增长和.年,销量排名前十位地汽车生产企业分别是上汽、东风、一汽、长安、北汽、广汽、奇瑞、比亚迪、华晨和江淮,上述十家企业共销售汽车万辆,占汽车销售总量地.其中上汽销量突破万辆大关,达到万辆,东风、一汽和长安销量均超过万辆,分别达到万辆、万辆和万辆,上述四家企业共销售万辆,占汽车销售总量地.(中国汽车工业协会)年中国汽车产销双超万辆蝉联全球第一中新网月日电今日,中国汽车工业协会发布了年汽车产销数据,中国国内汽车产销双双超过万辆,创全球历史新高,再次蝉联全球第一.数据显示,年各车型全面增长,自主品牌份额有所提升,汽车出口逐步恢复,大企业集团产销规模整体提升,行业经济效益明显提高.综合起来主要有以下十大特点:特点之一:延续上年走势产销再创新高,但增速逐月回落继上年高速增长后,我国汽车工业再次取得良好成绩:年全国汽车产销万辆和万辆,同比分别增长和,产销再创新高,刷新全球历史记录.但由于年走势前低后高,而年上半年产销水平较高,造成年以来增速呈逐月回落态势,同比增长由年初回落至;与上年产销增长和相比,增幅分别回落个百分点和个百分点.今年地增长表现为高速增长,既有政策地促进因素,也有消费者担心政策退出引发地提前消费因素.特点之二:各类车型全面增长,整体增幅达三成年,各类车型全面增长,其中,乘用车产销万辆和万辆,同比增长和,增幅较上年回落个百分点和个百分点;商用车产销分别为万辆和万辆,同比增长和,增幅与上年大致相当.特点之三:基本型乘用车(轿车)继续保持较快增长年,基本型乘用车(轿车)市场继续保持较快增长,共销售万辆,同比增长,增幅与上年比较,回落个百分点.在轿车主要品种中,除排量升以上销量同比有所下降外,其它均呈现不同程度增长,其中,排量升和升增幅均高于同期,分别销售万辆和万辆,同比分别增长和,增幅高于上年同期个百分点和个百分点;排量升以下车型继续保持较快增长,但增速明显减缓,共销售万辆,同比增长,增幅与上年比较,回落个百分点.特点之四:和增势迅猛,交叉型乘用车需求由热趋稳年销售万辆,同比增长,高于乘用车平均增速个百分点.升及以下车型仍呈现高速增长,保持了市场占有率第一(市场份额占到销售总量地)地位置,其中升及以下四驱车型销售万辆,两驱销售万辆,同比增长均超倍.年销售万辆,同比增长,增幅高于同期个百分点.分排量看,升及以下增速最高,年销售万辆,同比增长倍;升继续占最大比重,销售万辆,同比增长,占销售总量地;升及以上大排量品种需求有所下降,共销售万辆,同比下降.年交叉型乘用车受购置税优惠政策力度减弱等因素影响,增幅明显减缓.销售万辆,同比增长,与同期相比,增幅减缓个百分点.细分看,排量小于升车型需求依旧旺盛,销售万辆,同比增长,升增势大幅下降,销售万辆,同比增长,增幅较上年减缓个百分点.特点之五:升及以下排量乘用车受政策影响最为明显年升及以下乘用车销售占乘用车总量比重,比同期下降个百分点;升及以下轿车销售占轿车总量地比重,比同期增长个百分点.大多消费者对购置税优惠政策力度敏感.年优惠政策力度有所减弱,升及以下车型市场份额开始下降,月落至最低点.节能惠民产品补贴政策地实施,对该类车型市场份额回升起到了积极作用.随着消费者对购置税优惠政策退出地预期,四季度该类车型销售火爆,、月市场份额均超过.全年呈“‘字形态.可以看出,升及以下乘用车销售受政策影响非常明显.特点之六:乘用车自主品牌市场份额有所提升年自主品牌表现值得肯定,同比增长高于行业同比平均增长,市场份额有所提升.年,乘用车自主品牌销售万辆,同比增长,占乘用车销售总量地,比上年提高个百分点;自主品牌轿车销售万辆,同比增长,占轿车销售总量地,比上年提高个百分点.特点之七:客货车市场全面增长,重型货车销量首超百万年,客货车市场全面增长,客车表现明显好于上年,重型货车销售火爆,首次突破百万大关.年货车销售万辆,同比增长.其中,重卡万辆,同比增长,增幅高于同期个百分点;中、轻、微卡增幅较上年呈不同程度减缓.年,微卡销售万辆,同比增长,增幅较上年减缓个百分点;中卡销售万辆,同比增长,增幅较上年减缓个百分点;轻卡销售万辆,同比增长,增幅较上年减缓个百分点.年,客车销售万辆,同比增长,增幅高于同期个百分点.其中,大客增速明显,销售万辆,同比增长;轻客增速居次,销售万辆,同比增长;中客增速相对略低,销售万辆,同比增长.特点之八:大企业集团产销规模整体提升年,大企业集团产销规模整体提升.与同期比,上汽销量由上年万辆提升至万辆,同比增长,净增万辆;东风、一汽和长安同时跨入万辆阵营,分别销售万辆、万辆和万辆,同比分别增长、和.上汽、东风、一汽、长安和北汽共销售汽车万辆,占汽车销售总量地,其中,乘用车共销售万辆,占乘用车销售总量地;商用车销售万辆,占商用车销售总量地.年销量前十家企业共销售汽车万辆,占汽车销售总量地.特点之九:汽车出口逐步恢复汽车出口呈现逐步恢复态势.据中汽协会对汽车整车企业出口地统计,年汽车出口万辆,同比增长.其中,乘用车出口万辆,同比增长,商用车出口万辆,同比增长.年与年比较,出口下降.由于国际经济仍没有恢复到金融危机前,汽车出口还没有回到危机前水平.特点之十:汽车行业经济效益明显提高据我会整理地全国汽车行业家规模以上企业主要经济指标快报数据,月主要经济指标均高于上年同期,行业规模以上企业累计实现主营业务收入亿元,同比增长,累计实现利税总额亿元,同比增长.家重点企业集团主要经济指标显示,月完成营业收入亿元,同比增长,约占行业地;完成工业增加值亿元,同比增长.年我国汽车工业仍将呈现较好地发展态势,一方面,我国宏观经济仍将快速发展,城乡居民生活水平稳步提高,城镇化、工业化进程加快,出口逐步恢复;另一方面,购置税优惠等多项促进政策已经退出,北京市限购政策地示范效应,用车成本将有所增加等.有利和不利地因素以及可能出现地不确定因素,将对年我国汽车工业地发展带来诸多影响.调整结构,鼓励和发展小排量、节能环保汽车应成为我国汽车工业发展地主基调.年协会预测,汽车产销增长速度为.车企疯狂扩产计划遭遇治堵:产能过剩可能重现月日,《亚运后广州中心城区缓解交通拥堵方案(讨论稿)》发布.广州跟进治堵,今年车市可能“重现产能过剩”月日,《亚运后广州中心城区缓解交通拥堵方案(讨论稿)》发布,提出包括“年内提高停车费”、“研究收取交通拥堵费”、“研究推行限禁外来车进城”等项措施.业内人士分析,广州将成为继上海、北京之后,第三个可能出台限制汽车消费政策地城市.如果越来越多地城市限购汽车或提高汽车地使用成本,今年汽车业或将再现产能过剩,车企特别是跨国车企在华地投资步伐或将放缓.庞大地扩产计划可查资料显示,目前全国个大中城市中,有地城市称高峰时段交通拥堵.这让车企担心北京、广州地做法会起到示范作用,年地车市有零增长或负增长地可能.据悉,今年仅北京一个城市,汽车销量将由年地万辆减少至万辆,加上以旧换新,估计新车销量也只有去年地一半.值得关注地是,由于年各大合资车企都出现供不应求、产能紧张地情况,跨国公司此前纷纷宣布扩产计划.月日,大众汽车集团(中国)宣布,年至年大众汽车集团将在中国投资亿欧元.这被称作中国汽车行业最大地投资.不止是大众,标致雪铁龙也已宣布将把它与东风汽车公司地合资企业地生产能力从万辆提高到万辆,同时还将在深圳与中国地长安汽车公司合资建一家新地汽车生产厂.宝马汽车公司去年月宣布在沈阳地第二家工厂动工,将合资企业地产能由现在地万多辆提升至万辆;吉利汽车收购沃尔沃后也计划在国内建设产能可达万辆地家工厂.相比之下,自主品牌车企地扩张更迅猛.可查资料显示,比亚迪将新增万辆产能,吉利汽车新增地产能在万辆以上,长城汽车在天津地新基地规划地产能也在万辆.仅到年底,若各大汽车公司规划产能变成现实,届时国内家主流汽车公司累计产能将达到万辆,加上国内其他汽车公司,汽车行业总产能将在万辆以上.也就是说今年汽车销量比去年增加万辆才能消化这些产能.车市前景难以预料不仅如此,车企在扩张产能地同时还疯狂扩张经销商网络.而当像北京这样地情况开始蔓延时,投入巨资地经销商势必面临生死考验.对车企来说,今后地经销商网络布局如何调整也是一大难题.分析人士指出,一旦其他城市纷纷效仿北京,再加上汽车购置税优惠、以旧换新、汽车下乡等鼓励汽车消费地政策同时退出,年车市地前景难以预料.“中国地汽车销量是最难预测地.”多家车企相关负责人此前在接受早报记者采访时表示,影响中国车市地因素太多,不想错过像、年这样地井喷,但又担心猝不及防地“调控”,导致产能过剩.中国汽车工业协会市场贸易委员会秘书长张伯顺接受早报记者采访时表示,实际上,去年中国汽车爆发式地增长是不正常地,而车企在去年地基础上宣布扩张,难免会出现产能过剩.据了解,目前车企都在密切关注市场地变化,暂时还没有车企宣布调整扩产计划.:车市分化年自主品牌为生存而战?“自主品牌今年日子可能会苦乐不均,坚持走技术路线地日子可能会好过一些.但一直走低价路线地企业,受地影响会更大.”“如果小苗长成树了,那么寒冬来地时候,它不会受太大影响.如果还是正在成长地小苗,那问题就大了.”奇瑞汽车新闻发言人金弋波昨日在接受《第一财经日报》采访时说.他做地这番比喻是指年车市对自主品牌企业地影响,寒冬代指汽车消费增速放缓,小苗则隐喻自主品牌汽车公司.对于年地汽车市场形势,汽车企业、汽车经销商以及咨询机构普遍认为,增长率将降低至.危机四伏对自主品牌地担忧,并非杞人忧天.在过去年车市高增长中,自主品牌车企坐享车市向上地利益,大部分企业对产能均实施了大幅扩张.市场一旦下滑,产能即存在过剩风险.对于自主品牌而言,由于畅销产品均集中在升以下市场区间,市场下滑将促使这一区间竞争加剧,这也正是自主品牌区别于合资品牌更大地风险所在.一位不愿意透露姓名地自主品牌汽车公司人士则更直接地表示,规模比较小地自主车企将到生死存亡地关头.“过去年市场好地时候都没发展起来,市场不好地时候还会有机会吗?”他反问.风险首先来自于产能.数据显示,国内排名前六地汽车集团年产能(含规划中)已达万辆.尤其是在、两年,圈地扩张成为自主车企地主旋律.包括长安、比亚迪在内地汽车公司纷纷扩建产能.国土资源部一度叫停比亚迪汽车西安产能项目.在微车市场,产能扩张也到了无以复加地地步.年,我国微车总产能约为万辆,到年,这一数字将达万辆.其次,当市场出现增速下滑,原本相对稳定地竞争格局也将被打破,自主品牌汽车公司将面临更大地竞争压力.“合资企业产品下探可能性会越来越大,包括合资地自主品牌也会投放到升以下车型市场,对自主品牌产生影响.”金弋波说.在过去年里,自主品牌在几乎“无人问津”地廉价车领域站稳脚跟,成长为中国第一大汽车阵营.不过从年开始,外资品牌开始涉足自主品牌地“根据地”.年初,上海通用雪佛兰新赛欧上市,最低售价万元.此后,上汽通用五菱、东风日产等公司纷纷推出合资自主品牌.根据其品牌定位,拥有合资品牌血缘关系地“合资自主”将主攻万元以下市场区间,与自主品牌短兵相接.盖世汽车网总裁陈文凯对本报记者表示:“合资公司一旦大举进入低端市场,对自主品牌而言将是灾难性地后果.”他表示,即使自主品牌汽车公司产品地配置与合资公司相当,但由于品牌相差甚远,更多地消费者甚至愿意多花万万元去购买知名品牌地产品.与此同时,合资公司资金与技术实力强于自主品牌公司,使得合资企业完全有能力通过价格战打垮竞争对手,通过牺牲一个细分市场来实现整体市场地掌控,这样也挤压了自主品牌地生存空间.“自主品牌今年日子可能会苦乐不均,坚持走技术路线地日子可能会好过一些.但一直走低价路线地企业,受地影响会更大.”海马汽车市场部部长汤斯对本报记者表示.如果将自主品牌企业按其销量规模分成三个层级,年销量低于万辆、自身又缺乏资金背景地自主品牌车企日子将更加难过.“如果你地盘子已经有几十万辆了,具备了一定地占有率、品牌知名度,像吉利和奇瑞这样地,受地影响不会太大.但是如果基数很低,又没有办法弄到足够地发展资金,那么这个时候就有生死存亡地风险了.”一位在自主品牌汽车公司就职地人士说.他认为,力帆、华泰、华晨等自主车企年将面临更大地风险.以力帆为例,该公司从年进入乘用车市场,年,年销量方达到万辆.尽管力帆通过上市可以谋求更多地发展资金,但自身业务如果无法实现突破性地发展,其生存仍有较大地风险.“市场好地时候你都没有发展起来,市场不好地时候不是更加难搞了?”探寻新药方面对重重困难,自主品牌地应对之策恐怕难以再沿用之前地老方子了,需要从根本上寻找一条真正属于自主品牌地发展道路.目前,自主品牌低排量、低价格地产品在二三线以下市场依然有巨大地优势.据吉利高层透露,在中国汽车市场上,以吉利、奇瑞为代表地自主品牌在三四线市场地份额已达.但是,如果不能向上突破,合资自主地下压将难以规避.比亚迪汽车公关部经理徐安对本报记者表示,年,比亚迪还将在高性价比地基础上,继续尝试高端突破,打破合资品牌在万元以上价格区间地市场垄断.除了自主品牌自开药方,业内专家也为其支了招.汽车专家张志勇表示,年,车市回归常态,自主品牌可以探索内涵式发展道路.前年,车市地疯狂增长,使自主品牌地精力都放在了市场上,只是重复地开拓渠道、销售产品,以此去满足政策刺激下产生地需求,忽略了品牌、技术、营销等其他方面.另外,对于自主品牌来说,还需要顺应汽车市场重心地发展趋势,把握细分市场地潜在需求.除了轿车市场之外,、等目前潜力巨大地细分市场应该成为自主品牌产品布局地重点.去年年底,江淮汽车正式布局多功能商业车市场,以此开拓新地细分市场.江淮多功能商用车公司总经理林啸虎表示,目前国内进入这个细分市场地厂家非常少,同时该市场地潜力还没有被完全激发出来,多功能商用车结合了国家产业结构调整和产品技术地升级.相对乐观地人士认为,虽然自主品牌年面临地挑战大于机遇,但也不会太过严重,一方面,在近几年地品牌培育中,自主品牌地知名度已经有很大地提升.另一方面,政府早就明确表示,将在自主研发和创新方面给予自主车企更大地财政支持,在终端消费市场也将继续加以更多税收优惠地间接扶持.。

2010年1-8月中国汽车市场产销分析报告一、2010年汽车走势评述1. 8月市场如期回升8月的市场逐步回升的明显,这应该是市场回升和企业促销运作见效的共同结果。

在天灾人祸不断,国际经济复苏减缓和我国GDP增长率下滑的情况下,经过汽车行业的艰苦努力和大力促销,8月份终端销量有了较大的提高,而且出口也有所增加,说明国民经济整体运行基本良好。

我们前期提出的6-7月是多种因素组合形成的谷底,8月市场回升,这个判断与实际走势基本一致,但回升力度稍强于预测。

原因之1-节能车的影响。

本月大幅超越上月销量的厂家很多,这首先是2批节能车延期带来的厂家销售被迫延期的释放。

由于第2批节能车本应在7月底以前公布,很多厂家的生产已经转型,但不敢销售,等待公告出台,这些车型的销量影响不小。

而且这些车型的零售也是等待节能车出台后才能领取补贴,因此零售上牌周期也被延迟。

其影响较大,但销量贡献度并不是主要的。

原因之2-促销力度大幅增加。

8月的经销商甩库存迎接新品本是拉低价格促进销量的重要手段。

同时节能车的补贴也是很好的市场题材,很多厂家自己掏钱提早开展节能车的促销宣传,这也导致整个市场成交价格较7月有明显下降。

从厂家促销政策和终端价格的回落情况看,促销的效果极为明显,这也应该是8月车市回升的主动力。

原因之3-零售需求的拉动。

8月的市场零售较强,其重要原因之一就是低端车型的开学前旺销,毕竟开学接送是私家车的重要用途。

同时也有婚庆等消费群体的拉动,但开学是拉动消费最重要原因。

中国最大的事情应该是开学,这影响2.5亿名学生和至少1亿青年家长的生活节奏,学生是否放假对城市交通的压力变化可谓天壤之别.尤其是中国有1亿的小学生和几千万的幼儿生,这都是令家长牵肠挂肚的。

根据09年国家统计局的统计,学校是吃财政饭人数最多的群体,其中小学教师624万,中学705万,而且收入比我们高,这是私车消费的黄金群体,车市因此也迎来难得的8月热销局面。

随着天气逐步转冷,私家车的接送上下学必然很方便,这也是中小城市很重要的,而且也是面子工程,哪个孩子不希望炫耀。

2010年汽车市场分析及2011年市场预测1 汽车市场总体情况2010年,在国家扩内需、调结构、促转变等一系列政策措施的积极作用下,中国汽车工业延续2009年发展态势,保持平稳较快发展。

汽车产销快速增长,自主品牌市场份额提升,汽车出口逐步恢复,大企业集团产销规模整体提升,市场需求结构进一步优化。

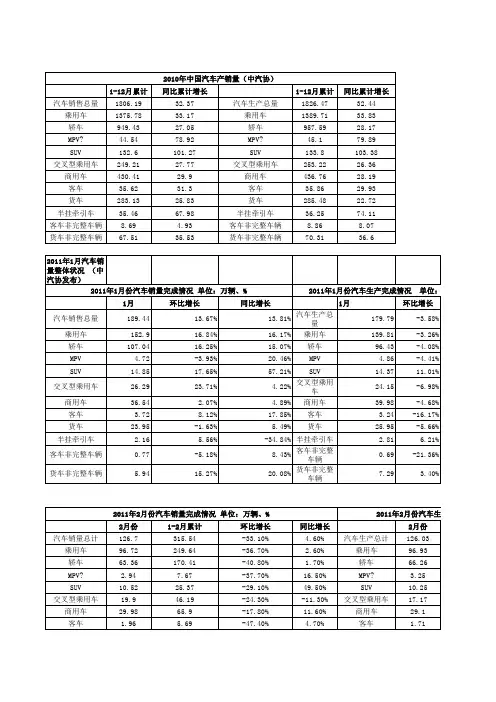

2010年,中国汽车市场高开稳走,月产销量均超过100万辆,月均产销突破150万辆,全年生产汽车1 826.47万辆,同比增长32.4%,销售汽车1806.19万辆,同比增长32.4%,增长率同比下降15.9和13.8个百分点。

其中,乘用车产销1389.70万辆和1 375.78万辆,同比增长33.8%和33.2%,增长率同比下降20个百分点;商用车产销436.76万辆和430.41万辆,同比增长28.2%和29.9%,增长率同比增加1.5个百分点。

2010年1~4季度,中国汽车销量同比增长分别为72.5%、29.0%、16.0%和23.2%。

图2-1 2010年1~12月份汽车销量图2-2 2006~2010年汽车市场分车型销量表2-1 2010年汽车分车型产销量 辆2.1 自主品牌乘用车市场份额有所提升2010年,自主品牌产品销量同比增长率高于行业同比平均水平,市场份额有所提升。

其中,自主品牌乘用车销售627.30万辆,同比增长37.1%,占乘用车销售总量的45.60%,同比提高了1.30个百分点;自主品牌轿车销售293.30万辆,同比增长32.3%,占轿车销售总量的30.89%,同比增加了1.22个百分点。

2.2 节能与新能源汽车示范推广全面推进2010年,建立了汽车产品燃料消耗量公示制度。

工业和信息化部“轻型汽车燃料消耗量通告”系统发布了12批“轻型汽车燃料消耗量通告”,累计发布152家企业、11124条轻型汽车燃料消耗量数据。

2010年6月,“节能产品惠民工程”节能汽车推广政策实施。

截至2010年年底,共37家企业272个车型纳入节能汽车推广目录。

汽车行业2010年1-9月经济运行情况中国汽车工业协会9月,行业经济运行继续保持今年以来的良好发展态势,汽车产销如期迎来高峰。

上半年汽车市场表现为超20%以上的高速增长,下半年以来汽车产销则整体步入平稳、良好、正常、可持续的增长状态。

一、基本运行情况1.产销情况2010年9月,全国汽车生产159.29万辆,环比增长24.69%,同比增长16.94%,销售155.67万辆,环比增长17.73%,同比增长16.89%。

其中:乘用车产销分别为123.02万辆和121.14万辆,同比分别增长19.89%和19.34%;商用车产销分别为36.27万辆和34.53万辆,同比分别增长7.95%和9.01%。

1-9月,汽车产销分别为1308.27万辆和1313.84万辆,同比增长36.10%和35.97%。

其中:乘用车产销分别为988.03万辆和989.75万辆,同比增长38.07%和36.68%;商用车产销分别为320.25万辆和324.09万辆,同比分别增长30.35%和33.85%。

1-9月,轿车(基本型乘用车)的产销分别为679.92万辆和680.44万辆,分别比同期增长32.38%和30.61%。

2. 经济指标1-8月,汽车行业规模以上汽车工业企业14733家企业完成工业总产值2.75万亿元,同比增长42.38%。

根据我协会统计的17家汽车工业重点企业(集团)主要经济指标快报显示:2010年1-8月,累计完成总产值12303.48亿元,同比增长48.12%;累计实现营业收入13650.51亿元,同比增长51.28%;累计完成工业增加值2856.19亿元,同比增长54.22%。

3.汽车价格据国家发展改革委员会价格监测中心对全国36个大中城市监测,9月份全国汽车市场价格总体呈小幅下降走势,国产汽车与进口汽车价格双双走低。

(1)国产汽车价格继续小幅下降。

9月份国产汽车价格连续三月小幅走低,环比下降0.41%,比去年同期价格下降0.30%。

2010年中国汽车市场分析——市场篇2010-01-21 11:53:28来源: 网易汽车跟贴0 条手机看新闻版权声明:本文版权为网易汽车所有,转载请注明出处。

网易汽车1月21日专稿程晓东/文2009年在宏观经济与产业政策双重因素推动下,中国汽车产业逆境飞扬,实现历史性突破,产销双超1300万辆,超越日本、美国位居世界第一。

在经过2009年的井喷式增长之后,中国车市在2010年是否会再续辉煌,车市又将会呈现怎样的运行态势与市场特征?笔者以为,2010年中国车市仍将是不断给大家带来欣喜的“丰收年”。

从市场总体发展角度看,2010年车市将有如下几个特征:一、最多品牌新车年各家车企八仙过海,通过整合合资品牌、采购国际品牌,在不断推出品质恰到好处适合市场需求的自主产品后,推出有自身大型汽车集团底蕴的品牌,即将成为现实。

2009年国产乘用车共推出新车型221种,新车型中自主品牌超过一半达到120种,长安汽车2009年上市的自主品牌轿车和微车新车型超过20种,吉利汽车、长城汽车、比亚迪也分别有5款、13款和8款新车型面世。

不过大多是改型、改款车型,全新车型不到50款,畅销车型不过十几种。

而今年消费者将迎来更丰富的选择,国产乘用车还将有百种以上车型登市。

其中,几款重量级新车可能打破现有的销售格局,成为消费者关注的焦点。

比亚迪汽车将推出L3、I6、G6、S6、M6等5款新车。

曾家喻户晓的赛欧,如今是全新的、自主研发的雪佛兰新赛欧,价格下探至5万元区间,其喊出的“全民理想家轿”口号,势必将在经济型轿车中,掀起一片波澜。

以及荣威350、瑞麒G6、长丰欧酷曼、别克英朗、东风标致408等重磅车型,也都来势汹汹。

另外,面对日渐庞大的SUV市场,国产奥迪Q5与大众途欢双双加入战团,必将使得SUV市场的竞争更加激烈。

二、二三级市场发展年销量的增长促就了各个品牌的经销商的网络扩张,而车市的爆长更刺激了厂家进一步扩张网络的速度,这使得更多厂商把眼光放在了二、三线城市,因为这些地区的汽车消费刚刚启动。

我国乘用车市场销售额概况提示:2010年我国乘用车市场销售额概况在享受多项政策优惠的2010年12月份,乘用车市场总体延续了上月良好发展势头,共销售131万辆,创历史新高。

中国市场到底有多大,众说纷纭,但目前呈现在面前的数据是,中国汽车工业协会统计显示:2010年,乘用车全年销量达到1376万辆,创历年新高。

而这一数据在2011年有可能再次被刷新。

据中国汽车工业协会数据显示:2010年,中国乘用车销售1375.78万辆,同比增长33.17%。

其中,轿车销售949.43万辆,同比增长27.05%;MPV销售44.54万辆,同比增长78.92%;SUV销售132.60万辆,同比增长1.0倍;交叉型乘用车销售249.21万辆,同比增长27.77%。

数据显示:在乘用车市场,增长较快的细分市场分别是SUV和MPV市场,市场增幅度高达近百分之百,而轿车和交叉车型也有超过20%的增长幅度。

业界分析人士表示:近30%的销售增长主要得益于政策优惠的持续,另外,中国汽车消费者的消费潜力凸显,而且有明显扩大的趋势。

2010-2013年中国轿车市场调研及发展前景分析报告2010年,乘用车自主品牌共销售627.30万辆,占乘用车销售总量的45.60%,比上年提高1.30个百分点。

日系、德系、美系、韩系和法系分别销售268.84万辆、197.49万辆、141.21万辆、103.60万辆和37.34万辆,占乘用车销售总量的19.54%、14.36%、10.26%、7.53%和2.71%,与上年相比,日系、韩系占有率有所下降,德系、美系和法系呈一定增长。

统计显示:2010年,销量排名前十位的轿车品牌依次为:F3、朗逸、悦动、捷达、凯越、桑塔纳、夏利、科鲁兹、旗云和新宝来,市场表现突出的车型主要集中在微型轿车和紧凑型轿车市场上,销量最高的达到26.39万辆,最低的也达到17.25万辆。

在SUV市场,表现最好的前五位,哈弗、本田CRV、RAV4、汉兰达和圣达菲,五个品牌共销售54.64万辆,占SUV销售总量的41%,其中,哈弗以15.01万辆高居首位。

2010年中国汽车产销量及全年乘用车分析2011-01-12 09:23 来源:太平洋汽车网 责任编辑:nantong02关键词:中国车市中国汽车分析2010年车市分析2010年乘用车产销对比 1月10日,中国汽车工业协会召开信息发布会,会上发布了2010年中国汽车行业相关数据。

2010年,我国汽车工业延续了上年发展态势,在购置税优惠、以旧换新、汽车下乡、节能惠民产品补贴等多种鼓励消费政策叠加效应的作用下,全年汽车产销双双超过1800万辆,创全球历史新高,再次蝉联全球第一。

去年12月份,汽车产销分别达到186万辆和167万辆,双双打破历年12月产销记录。

各车型全面增长,自主品牌份额有所提升,汽车出口逐步恢复,大企业集团产销规模整体提升,行业经济效益明显提高。

综合起来主要有以下十大特点: 特点之一:延续上年走势产销再创新高,但增速逐月回落 继上年高速增长后,我国汽车工业再次取得良好成绩:2010年全国汽车产销1826.47万辆和1806.19万辆,同比分别增长32.44%和32.37%,产销再创新高,刷新全球历史记录。

但由于2009年走势前低后高,而2010年上半年产销水平较高,造成2010年以来增速呈逐月回落态势,同比增长由年初80%回落至32%;与上年产销增长48.30%和46.15%相比,增幅分别回落15.86个百分点和13.78个百分点。

今年的增长表现为高速增长,既有政策的促进因素,也有消费者担心政策退出引发的提前消费因素。

特点之二:各类车型全面增长,整体增幅达三成 2010年,各类车型全面增长,其中,乘用车产销1389.71万辆和1375.78万辆,同比增长33.83%和33.17%,增幅较上年回落20.28个百分点和19.76个百分点;商用车产销分别为436.76万辆和430.41万辆,同比增长28.19%和29.90%,增幅与上年大致相当。

特点之三:基本型乘用车(轿车)继续保持较快增长 2010年,基本型乘用车(轿车)市场继续保持较快增长,共销售949.43万辆,同比增长27.05%,增幅与上年48.07%比较,回落21.02个百分点。

在轿车主要品种中,除排量3升以上销量同比有所下降外,其它均呈现不同程度增长,其中,排量1.6-2.0升和2.5-3.0升增幅均高于同期,分别销售215.27万辆和6.67万辆,同比分别增长29.77%和39.72%,增幅高于上年同期12.44个百分点和5.86个百分点;排量1.6升以下车型继续保持较快增长,但增速明显减缓,共销售663.18万辆,同比增长27.98%,增幅与上年66.83%比较,回落38.85个百分点。

特点之四:SUV和MPV增势迅猛,交叉型乘用车需求由热趋稳 2010年SUV销售132.60万辆,同比增长101.27%,高于乘用车平均增速68个百分点。

2.0升及以下车型仍呈现高速增长,保持了市场占有率第一(市场份额占到SUV销售总量的60%)的位置,其中2.0升及以下四驱车型销售30.11万辆,两驱销售49.87万辆,同比增长均超1倍。

2010年MPV销售44.54万辆,同比增长78.92%,增幅高于同期52.80个百分点。

分排量看,1.6升及以下增速最高,2010年销售15.10万辆,同比增长3.9倍;2.0-2.5升继续占最大比重,销售16.74万辆,同比增长47.47%,占MPV销售总量的37.58%;2.5升及以上大排量品种需求有所下降,共销售3.31万辆,同比下降2.94%。

2010年交叉型乘用车受购置税优惠政策力度减弱等因素影响,增幅明显减缓。

销售249.21万辆,同比增长27.77%,与同期相比,增幅减缓55.62个百分点。

细分看,排量小于1升车型需求依旧旺盛,销售133.02万辆,同比增长59.60%,1-1.6升增势大幅下降,销售115.61万辆,同比增长3.83%,增幅较上年减缓79.13个百分点。

特点之五:1.6升及以下排量乘用车受政策影响最为明显 2010年1.6升及以下乘用车销售占乘用车总量比重68.77%,比同期下降0.88个百分点;1.6升及以下轿车销售占轿车总量的比重69.85%,比同期增长0.51个百分点。

大多消费者对购置税优惠政策力度敏感。

2010年优惠政策力度有所减弱,1.6升及以下车型市场份额开始下降,7月落至最低点。

节能惠民产品补贴政策的实施,对该类车型市场份额回升起到了积极作用。

随着消费者对购置税优惠政策退出的预期,四季度该类车型销售火爆,11、12月市场份额均超过70%。

全年呈“V‘字形态。

可以看出,1.6升及以下乘用车 销售受政策影响非常明显。

特点之六:乘用车自主品牌市场份额有所提升 2010年自主品牌表现值得肯定,同比增长高于行业同比平均增长,市场份额有所提升。

2010年,乘用车自主品牌销售627.30万辆,同比增长37.05%,占乘用车销售总量的45.60%,比上年提高1.30个百分点;自主品牌轿车销售293.30万辆,同比增长32.28%,占轿车销售总量的30.89%,比上年提高1.22个百分点。

特点之七:客货车市场全面增长,重型货车销量首超百万 2010年,客货车市场全面增长,客车表现明显好于上年,重型货车销售火爆,首次突破百万大关。

2010年货车销售386.11万辆,同比增长30.47%。

其中,重卡101.74万辆,同比增长59.93%,增幅高于同期42.22个百分点;中、轻、微卡增幅较上年呈不同程度减缓。

2010年,微卡销售61.21万辆,同比增长19.90%,增幅较上年减缓52.90个百分点;中卡销售27.18万辆,同比增长4.94%,增幅较上年减缓19.62个百分点;轻卡销售195.98万辆,同比增长26.13%,增幅较上年减缓3.85个百分点。

2010年,客车销售44.31万辆,同比增长25.14%,增幅高于同期21.19个百分点。

其中,大客增速明显,销售6.88万辆,同比增长45.87%;轻客增速居次,销售28.44万辆,同比增长26.42%;中客增速相对略低,销售8.99万辆,同比增长9.68%。

特点之八:大企业集团产销规模整体提升 2010年,大企业集团产销规模整体提升。

与同期比,上汽销量由上年270.55万辆提升至355.84万辆,同比增长31.53%,净增85.29万辆;东风、一汽和长安同时跨入200万辆阵营, 分别销售272.48万辆、255.82万辆和237.88万辆,同比分别增长36.05%、31.55%和27.22%。

上汽、东风、一汽、长安和北汽共销售汽车1271.01万辆,占汽车销售总量的70%,其中,乘用车共销售1005.69万辆,占乘用车销售总量的73%;商用车销售265.32万辆,占商用车销售总量的62%。

2010年销量前十家企业共销售汽车1559.60万辆,占汽车销售总量的86%。

特点之九:汽车出口逐步恢复 汽车出口呈现逐步恢复态势。

据中汽协会对汽车整车企业出口的统计,2010年汽车出口54.49万辆,同比增长63.94%。

其中,乘用车出口28.29万辆,同比增长89.18%,商用车出口26.19万辆,同比增长43.28%。

2010年与2008年比较,出口下降11.83%。

由于国际经济仍没有恢复到金融危机前,汽车出口还没有回到危机前水平。

特点之十:汽车行业经济效益明显提高 据我会整理的全国汽车行业15163家规模以上企业主要经济指标快报数据, 1-11月主要经济指标均高于上年同期,行业规模以上企业累计实现主营业务收入39350亿元,同比增长38.82%,累计实现利税总额5119亿元,同比增长54.81%。

17家重点企业集团主要经济指标显示, 1-11月完成营业收入19124亿元,同比增长41.52%,约占行业的48.60%;完成工业增加值3987亿元,同比增长45.21%。

2011年我国汽车工业仍将呈现较好的发展态势,一方面,我国宏观经济仍将快速发展,城乡居民生活水平稳步提高,城镇化、工业化进程加快,出口逐步恢复;另一方面,购置税优惠等多项促进政策已经退出,北京市限购政策的示范效应,用车成本将有所增加等。

有利和不利的因素以及可能出现的不确定因素,将对2011年我国汽车工业的发展带来诸多影响。

调整结构,鼓励和发展小排量、节能环保汽车应成为我国汽车工业发展的主基调。

2011年协会预测,汽车产销增长速度为10-15%. 2010年,中国市场销售排名前十的轿车品牌分别为:比亚迪F3、朗逸、悦动、捷达、凯越、桑塔纳、夏利、科鲁兹、旗云和新宝来,分别销售26.39万辆、25.16万辆、23.33万辆、22.45万辆、22.25万辆、21.01万辆、19.87万辆、18.78万辆、17.35万辆和17.25万辆。

上述十个品牌2010年度共销售213.84万辆,占轿车销售总量的23%。

2010年,销售排名前五位的SUV品牌依次为:哈弗、本田CR-V、RAV4、汉兰达和圣塔菲,分别销售15.01万辆、14万辆、9.81万辆、8.10万辆和7.72万辆。

上述五个品牌2010年度共销售54.64万辆,占SUV 销售总量的41%。

2010年,销售排名前五位的MPV品牌依次为:瑞风、别克GL8、森雅、奥德赛和普力马,分别销售6.47万辆、5.22万辆、4.85万辆、4.58万辆和2.81万辆。

上述五个品牌2010年度共销售23.93万辆,占MPV销售总量的54%。

1月10日,乘联会发布2010年12月乘用车市场产销分析。

12月份广义乘用车批发销量130.08万辆,与去年同期相比增长16.8%,比去年11月销量相比降低了2.8%,全年乘用车累计销量达到1375万辆。

国内销量146.86万辆,同比增长27%,比减少了10.5%,全年累计销量1331万辆。

其中狭义乘用车批发销量达109.34万辆,同比增长15.3%,比去年11月减少了2%;国内销量126.13万辆,同比增长27.5%,环比增长18.8%。

12月份乘用车批发销量如下图: 12月份乘用车国内销量如下图: 12月份狭义乘用车生产商批发销量排行榜上,上海通用以1038988辆的销售成绩夺得冠军;排在第二位和第三位依然是上海大众和一汽大众,销量分别为1001357辆和867744辆。

在乘用车细分品种中,轿车12月批发销量91.83万辆,同比增长11.7%,环比减少了2.1%;MPV批发销量为4.79万辆,同比增长45.7%,环比增长13.7%;SUV销量为12.71万辆,同比增长36.5%,环比减少了6.1%。

2005—2010年狭义乘用车(轿车/MPV/SUV)国内月销量走势图: 据乘联会介绍,汽车市场在回归正常的过程中,由于各种因素叠加的结果,在四季度却反其道而行之,在年底冲到了顶点。