第八章 海关估价守则

- 格式:ppt

- 大小:50.50 KB

- 文档页数:14

海关估价的基本原则:《关税条例》所规定的实际成交价格原则,不应讲参考价格简单作为完税价格使用。

进口货物以海关审定的成交价格为基础的到岸价格作为完税价格。

到岸价格包括货价,加上货物运抵中华人民共和国关境内输入地点起卸前的包装费,运费,保险费和其他劳务费等费用。

海关参考价格由海关总署价格信息中心根据国内外的市场信息收集,汇总后上网发布,供全国海关依法审定进口货物完税价格时参照使用。

海关参考价格主要基础是同期进口货物的成交价格,进口货物的成交价格经海关审查未能确定或进口货物的申报价格经海关审核不予接受时,可参照海关参考价格的主要作用是供审价人员参考,用以发现进口货物可能存在的价格瞒骗。

其次,当进口货物的申报价格低于海关参考价格,但经审核符合实际成交价格原则时,如其与参考价格的差幅未超过本级价格管理权限,各海关可自行审批,如超过本级价格管理权限,应按总署下发的海关参考价格的使用和管理规定报批。

第三,如经审核,海关不能确定进口货物的实际成交价格时,应按照《关税条例》十一条的规定办理。

我国现行估价制度的不足之处:我国海关估价从1988年开始对若干货物实行“最低限价”管理办法,从1996年4月后统称为海关参考价格。

这一办法有效地打击了低瞒报价格的行为,但不符合国际惯例。

虽然《关税条例》已经明确了海关估价的基本原则是实际成交价格原则,参考价格的主要作用是供审价人员参考,用以发现进口货物可能存在的价格欺骗。

但在实际操作中,当进口价格的申报价格低于海关参考价格且超过规定幅度,经审核后符合实际成交价格原则时需要严格按规定逐级报批。

繁琐的内部审批环节往往影响正常货物的通关速度。

再加上对外缺少透明度,容易引起外界对海关工作的不满。

当进口货物的申报价格低于海关参考价格,经审核后怀疑不符合实际成交价格原则时,现场关员也往往难以找出货主成交价格不真实的证据。

执法难度的增大,容易引起外界对海关工作的不满,导致纳税争议和法律纠纷。

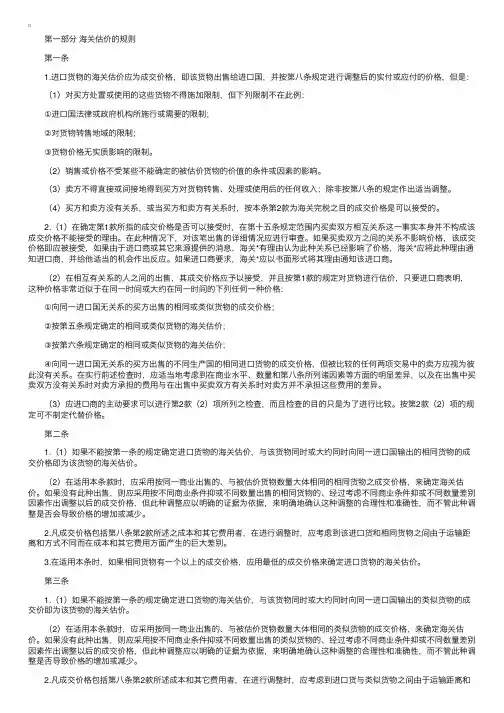

第⼀部分海关估价的规则 第⼀条 1.进⼝货物的海关估价应为成交价格,即该货物出售给进⼝国,并按第⼋条规定进⾏调整后的实付或应付的价格,但是: (1)对买⽅处置或使⽤的这些货物不得施加限制,但下列限制不在此例: ①进⼝国法律或政府机构所施⾏或需要的限制; ②对货物转售地域的限制; ③货物价格⽆实质影响的限制。

(2)销售或价格不受某些不能确定的被估价货物的价值的条件或因素的影响。

(3)卖⽅不得直接或间接地得到买⽅对货物转售、处理或使⽤后的任何收⼊;除⾮按第⼋条的规定作出适当调整。

(4)买⽅和卖⽅没有关系,或当买⽅和卖⽅有关系时,按本条第2款为海关完税之⽬的成交价格是可以接受的。

2.(1)在确定第1款所指的成交价格是否可以接受时,在第⼗五条规定范围内买卖双⽅相互关系这⼀事实本⾝并不构成该成交价格不能接受的理由。

在此种情况下,对该笔出售的详细情况应进⾏审查。

如果买卖双⽅之间的关系不影响价格,该成交价格即应被接受,如果由于进⼝商或其它来源提供的消息,海关*有理由认为此种关系已经影响了价格,海关*应将此种理由通知进⼝商,并给他适当的机会作出反应。

如果进⼝商要求,海关*应以书⾯形式将其理由通知该进⼝商。

(2)在相互有关系的⼈之间的出售,其成交价格应予以接受,并且按第1款的规定对货物进⾏估价,只要进⼝商表明,这种价格⾮常近似于在同⼀时间或⼤约在同⼀时间的下列任何⼀种价格: ①向同⼀进⼝国⽆关系的买⽅出售的相同或类似货物的成交价格; ②按第五条规定确定的相同或类似货物的海关估价; ③按第六条规定确定的相同或类似货物的海关估价; ④向同⼀进⼝国⽆关系的买⽅出售的不同⽣产国的相同进⼝货物的成交价格,但被⽐较的任何两项交易中的卖⽅应视为彼此没有关系。

在实⾏前述检查时,应适当地考虑到在商业⽔平、数量和第⼋条所列诸因素等⽅⾯的明显差异,以及在出售中买卖双⽅没有关系时对卖⽅承担的费⽤与在出售中买卖双⽅有关系时对卖⽅并不承担这些费⽤的差异。

海关对进口旧设备的估价方法及原则1. 海关对进口旧设备的估价方法主要采用市场调查法。

2. 海关会参考现有市场价格和同类设备的交易价格来确定进口旧设备的估价。

3. 如果市场上同类设备的价格难以确定,海关会与相关行业协会、专业评估机构等进行磋商,以获取更准确的估价数据。

4. 海关对进口旧设备的估价会综合考虑设备的品牌、型号、生产年限、技术状况等因素。

5. 海关通常会要求进口商提供详细的设备信息和相关证明文件,以进行准确的估价。

6. 海关在估价时会对设备进行实地查验,以确定其实际状况和价值。

7. 进口旧设备的估价方法也会考虑设备的历史使用情况、维护保养情况等因素。

8. 海关在估价时会参考相关法规和政策,以确保评估结果的合法性和公正性。

9. 海关对进口旧设备的估价方法需要与国际通行规范和惯例保持一致,以确保国际贸易的公平和公正。

10. 在估价过程中,海关可能会与其他国家的相关机构进行合作和信息共享,以获取更全面和准确的估价数据。

11. 海关在估价时会参考其他国家对进口旧设备的估价方法和原则,以确保结果的可比性。

12. 进口旧设备的估价方法还会参考设备所处行业的发展情况和市场供求关系。

13. 海关对进口旧设备的估价方法也会考虑设备的残值和折旧情况。

14. 海关在估价时会参考相关专业领域的技术标准和规范,以进行科学和准确的估价。

15. 海关在估价时会参考和分析进口旧设备的相关数据统计和市场调研报告。

16. 海关对进口旧设备的估价方法需要经过内部审查和外部验证,以确保结果的可靠性和公信力。

17. 进口旧设备的估价方法还会考虑设备的可行性和可用性,以判断设备对国家经济和产业的贡献价值。

18. 海关对进口旧设备的估价方法也会考虑设备的修复和升级成本,以确定设备的实际价值。

19. 在估价过程中,海关可能会进行市场调查和竞争情报收集,以获取关于进口旧设备定价的相关信息。

20. 海关在估价时需要保护知识产权,不得违反相关法律法规和国际协定。

海关估价制度海关估价制度是指海关对进出口货物的价值进行评估和税收计算的制度。

海关估价制度的实施可以保障进出口贸易的公平和透明,避免贸易偷漏税和价值欺诈。

海关估价制度对于国际贸易具有重要意义。

首先,海关估价制度能够确保进出口货物的价值被准确评估,避免了货物价值被低报或高报的情况。

这样一来,海关可以根据货物的实际价值来征收相应的关税和进口税,确保贸易的公平性和税收的公正性。

其次,海关估价制度对于打击贸易欺诈和偷漏税有着重要的作用。

由于国际贸易涉及多个国家和地区,各地的商品价格可能存在差异。

一些企业为了逃避关税和进口税,可能会采取虚假的估价手段,低报货物价值。

海关估价制度通过建立基准价格和参考价格,可以更加准确地判断货物的实际价值,避免了贸易偷漏税的现象。

另外,海关估价制度还为贸易伙伴提供了争议解决的途径。

在货物价值存在争议时,进口商和海关可以通过协商或诉讼的方式解决争议。

海关估价制度为解决贸易争端提供了明确的标准和程序,保障了贸易的稳定和发展。

海关估价制度的实施需要满足一些基本原则。

首先,估价要公平、公正、透明,不能对不同国家或企业采取不同的估价标准。

其次,估价要准确,必须根据货物的实际状况和市场价格进行评估。

再次,估价要科学,需要建立和完善估价方法和模型,以适应不同类型货物和复杂的贸易环境。

为了确保海关估价制度的有效实施,需要政府、企业和国际机构之间的合作与协调。

政府需要加强对海关估价制度的管理和监督,确保估价的准确性和公正性。

企业则要积极配合海关的估价工作,提供真实、准确的货物信息,避免误导和欺诈。

国际机构则可以提供技术支持和经验分享,促进各国在海关估价制度方面的合作与交流。

综上所述,海关估价制度是国际贸易中重要的一环。

它可以保障贸易的公平和透明,避免贸易偷漏税和价值欺诈的发生。

海关估价制度的实施需要尊重基本原则,加强政府、企业和国际机构的合作与协调。

只有这样,海关估价制度才能发挥其应有的作用,为国际贸易的发展和稳定做出贡献。

海關估價協定關稅最基本的種類是從價稅(例如,進口產品價值的20%)或從量稅(例如,每公斤或每升2美元)。

對於某些商品,還徵收複合或混合稅,既按從價稅又按從量稅徵收(例如:價值的10%十每公斤2美元)。

除了少數例外情況,大多數國家按照從價稅的方式課征關稅。

各國政府更傾向於徵收從價稅,大致有以下三方面的原因:第一,由於從價稅是按照貨物的價值計算的,而從量稅是按照貨物的體積或重量計算的,使用從價稅可以較容易地估算出應得多少財政收人。

第二,由於從價稅對低價產品所課征的關稅額,低於對高價產品的關稅額,從價稅比從量稅更公平一些。

例如,從量稅為1升/2美元,對於價值2美元一瓶的廉價酒來說,稅率為100%;而對於價值20美元一瓶的高價酒而言,只相當於10%的稅率。

10%的從價稅對於較廉價的酒的稅賦為0.2美元,較昂貴的酒的稅賦為2美元。

第三,在國際關稅減讓談判當中,以從價稅為基礎容易比較各國的關稅水平及談判關稅減讓。

但是,按從價稅徵收的關稅很大程度上取決於使用何種方法確定應稅的完稅價格。

因而,假如海關確定完稅貨物價值為1000美元,那麼,按照10%的從價稅就得徵收100美元的關稅。

海關如果確定完稅價格為1200美元,那麼,進口商就不得不為同一商品交納120美元的進口關稅。

如果海關不以發票上列明的價格作為確定價值的依據,而採取其他方式,那麼,關稅減讓對貿易產生的好處就會大打折扣。

因此,為了確保進口商應納關稅不高於進口方關稅減讓表中所確定的正常關稅水平,因此,確立對貨物進行估價的規則,便顯得至關重要。

在國際貿易中,有些國家為了限制進口,對進口貨物採取任意武斷的估價,成為非關稅壁壘的重要形式,為了便於貿易,烏拉圭回合達成了海關估價協定。

一、協定內容海關估價協定由4個部分,24個條款,3個附錄構成,該協議的估價制度建立在簡單和公平的標準之上,並充分考慮到了商業慣例。

通過要求各成員將各自國內有關立法與該協定協調一致,進而確保這些規則在實際操作中的統一性,使進口商在進口之前,就可以有把握地判斷應繳納多少關稅。

海关估价的方法1、以进口货物的成交价格确定完税价格成交价格是指有关货物出口到进口方时的实付或应付价格,即进口方已经支付或将支付给出口方的货物价款总额。

如果买方支付了一些费用,但这些费用并未包含在货物单据或发票价格中,为得到成交价格,进口方海关应将这些费用计入买方的实付或应付价格中。

(佣金、经纪费、包装费用,专利费、许可费等)。

运用这—方法确定的完税价格,是指货物出口到进口方后,进口方海关根据成交情况对进口商实付或应付成交价格进行调整后的价格。

海关不是在任何情况下都依据进口货物的成交价格确定完税价格,采用这种估价方法必须符合以下条件。

(1)买方对货物事有的处置或使用权不受任何限制。

(2)卖方不得在买方购买进口货物时设定某些影响销售或价格的条件。

(3)买方不得将对货物的转售、处置或使用产生的收益直接或间接返回给卖方,除非对成交价格进行适当调整。

(4)买卖双方之间不得存在特殊关系。

采用成交价格方法确定进口货物的完税价格,如果买方支付了—些费用,而这些费用未包含在其实付或应付的价格中,海关可将这些费用计入买方实付或应付的价格。

2、以相同货物的成交价格确定完税价格在无法采用进口货物成交价格方法确定进口货物的完税价格时,世贸组织进口成员方海关可采用相同货物的成交价格确定完税价格。

采用相同货物的成交价格确定完税价格,应注意三个问题:一是相同货物必须与进口货物同时或大约同时进口;二是相同货物的成交价格必须先前已被海关接受;三是如果有两个以上相同货物的成交价格,应选用其中最低的一个作为海关完税价格。

3、以类似货物的成交价格确定完税价格在不能依次采用上述两种估价方法时,世贸组织进口成员方海关可采用类似货物的成交价格确定完税价格。

类似货物指在材料组成及特性上与进口货物原产国、原生产者生产的货物相似,具备同样功能且商业上可互换的货物。

如果该进口货物原生产者不再生产类似货物时,可使用同一生产国其他生产者生产的货物作为类似货物。

海关估价方法一、海关估价方法的基本原则海关估价方法是指海关对进出口货物货值的一种估价方法,是国际贸易中的一个重要环节。

海关估价方法的基本原则是公平、合理、一视同仁、依法征税。

根据世界贸易组织的相关规定,货物的海关估价应该基于货物的真实商业价值,即在正常交易条件下能够出售的价格。

二、海关估价方法的适用范围海关估价方法适用于所有进出口货物,包括货物、技术和服务。

海关估价方法的适用范围不仅涉及海关征税问题,还涉及贸易谈判、国际经济合作等多个方面。

三、海关估价方法的分类海关估价方法可以分为两大类,一类是基于货物实际交易价格的市场准价法,即根据市场上同种货物的报价或成交价计算出货物的估值;另一类是基于货物非交易运输价格的其他估价法,例如成本法、参考价格法、回溯法和增加法等。

四、市场准价法市场准价法是海关估价方法中应用最多的一种方法。

根据市场准价法,货物的估值是根据货物的实际交易价格或市场报价来确定的,此种方法可以确保货物估值的公正、合理、可验性。

某种进口化工产品的每吨售价为500美元,设置的关税税率为5%,则该批货物的关税应为25美元。

五、成本法成本法是海关估价方法中另一种常用的方法。

根据成本法,货物的估值是基于货物生产和运输所需的成本来确定的。

成本法的适用条件是货物的市场价格不明确或者是存在市场扭曲的情况。

某公司生产的一种机械设备,计算生产成本为1000美元,运输费用为200美元,则该批货物的估值为1200美元,设置的关税税率为10%,则该批货物的关税应为120美元。

六、参考价格法参考价格法是一种根据一定的公式或补充规定来确定进口货物价值的方法。

参考价格法的适用条件是货物进口市场价格不稳定,货物的真实价值难以确定。

对于某种进口化妆品,进口价值的计算公式为:进口价值= FOB价格 + 30%的相关费用+ 10%的利润率。

则该批货物的估值为:1000美元(FOB价格)* 1.3(相关费用)* 1.1(利润率)= 1430美元,设置的关税税率为5%,则该批货物的关税应为71.5美元。

海关如何对进出口商品进行估价海关估价,又称海关价格,它是海关按从价标准征收关税时,根据规定的估价准则,确定进出口货物的完税价格。

那么海关如何对进出口商品进行估计的呢?接下来,让我为你详细介绍一下吧。

海关如何对进出口商品进行估价

1.进口货物以海关审定的成交价格为基础的到岸价格作为完税

价格。

其成交价格经海关审查未能确定的,应以该货物的同一出口国或地区购进的相同或者类似货物的成交价格为基础;再未能确定的,应以相同或类似进口货物在国内市场的批发价格,减去进口关税、进口环节其他税收以及进口后的运输、仓储、营业费用及利润作为完税价格。

2.对一些特殊进口货物,如运往境外修理的机械器具、运输工具或其他货物,出境时已向海关报明并在海关规定期限内复运出境的,应以海关审定的修理费和料件费作为完税价格;对运往境外加工的货物,出境时已向海关报明并在规定期限内复运进境的,应以加工后的货物进境时的到岸价格与原出境货物或者相同、类似的货物在进境时的到岸价格之间的差额,作为完税价格;对于租赁,包括租借方式进口的货物,以海关审定的货物的租金作为完税价格。

3.出口货物以海关审定的货物售予境外的离岸价格,扣除出口税后作为完税价格。

总之,海关估价确定的完税价格除可以凭以计算税款外,还可作为对外贸易统计的依据,作为以价格为准的配额制或许

可证制的计算依据以及征收进口环节的其他税费的依据。

如果还有其他法律问题,可以在线学习哦。

读书破万卷,下笔如有神

报关实务:海关估价

海关估价由于对征收关税很重要,并且它还是在一国边境缴纳各种捐税的基础,当许可证管理和进口配额依商品价值确定时,它也是很重要的基础。

更为重要的是海关估价可构成重要的贸易壁垒,某一商品因海关完税价格不明确而对其贸易的影响远比关税本身严重得多。

因此:在关贸总协定起草第七条时,有关各国自选确定的估价标准几乎无共同之处。

尤其是实际价格难以确定时,各国政府依本国法自行其是确定计价标准。

经各国磋商后在总协定第七条、第二条及第十条中述及有关海关估价规则。

(一)总协定第七条有关海关估价规定

总协定第二条关税减让?quot;第3 款要求缔约方有义务不改变其定价方法和结汇方法以保证不损害总协定所规定的关税减让。

估价规则在第七条中作了规定:海关应以进口商品或相同商品的实际价格(actual value),而不应该以原产国产品的价格或武断虚构的价格估价。

实际价格指在特定的时间点,处于完全竞争的正常贸易过程中的进口商品或相同产品的销售价格。

当实际价格难以确定时,应以最接近的可确定价格为依据。

海关在进口商品估价过程中不应包括原产国或输出国所实施的但对进口产品已予免征,或已退税,或将要予以退税的任何国内税。

总协定第十条规定必须将所有有关估价的法规予以公布,并建立独立的司法或行政法庭以迅速检查和纠正有关海关事宜的行政行业。

(二)东京回合与乌拉圭回合《关于实施关税与总协定第七条的协议》主要内容

由于关贸总协定第二部分临时实施时仅要求各缔约方最大限度地适用总协好记性不如烂笔头。

海关估价的基本原则第一篇:海关估价的基本原则海关估价的基本原则:《关税条例》所规定的实际成交价格原则,不应讲参考价格简单作为完税价格使用。

进口货物以海关审定的成交价格为基础的到岸价格作为完税价格。

到岸价格包括货价,加上货物运抵中华人民共和国关境内输入地点起卸前的包装费,运费,保险费和其他劳务费等费用。

海关参考价格由海关总署价格信息中心根据国内外的市场信息收集,汇总后上网发布,供全国海关依法审定进口货物完税价格时参照使用。

海关参考价格主要基础是同期进口货物的成交价格,进口货物的成交价格经海关审查未能确定或进口货物的申报价格经海关审核不予接受时,可参照海关参考价格的主要作用是供审价人员参考,用以发现进口货物可能存在的价格瞒骗。

其次,当进口货物的申报价格低于海关参考价格,但经审核符合实际成交价格原则时,如其与参考价格的差幅未超过本级价格管理权限,各海关可自行审批,如超过本级价格管理权限,应按总署下发的海关参考价格的使用和管理规定报批。

第三,如经审核,海关不能确定进口货物的实际成交价格时,应按照《关税条例》十一条的规定办理。

我国现行估价制度的不足之处:我国海关估价从1988年开始对若干货物实行“最低限价”管理办法,从1996年4月后统称为海关参考价格。

这一办法有效地打击了低瞒报价格的行为,但不符合国际惯例。

虽然《关税条例》已经明确了海关估价的基本原则是实际成交价格原则,参考价格的主要作用是供审价人员参考,用以发现进口货物可能存在的价格欺骗。

但在实际操作中,当进口价格的申报价格低于海关参考价格且超过规定幅度,经审核后符合实际成交价格原则时需要严格按规定逐级报批。

繁琐的内部审批环节往往影响正常货物的通关速度。

再加上对外缺少透明度,容易引起外界对海关工作的不满。

当进口货物的申报价格低于海关参考价格,经审核后怀疑不符合实际成交价格原则时,现场关员也往往难以找出货主成交价格不真实的证据。

执法难度的增大,容易引起外界对海关工作的不满,导致纳税争议和法律纠纷。