财务指标自动分析Excel模板

- 格式:xlsx

- 大小:53.10 KB

- 文档页数:1

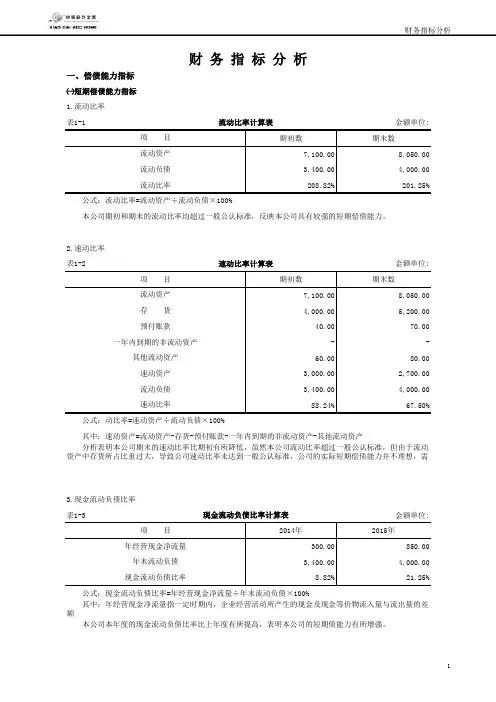

一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1金额单位:期初数期末数7,100.00 8,050.003,400.00 4,000.00208.82%201.25%2.速动比率表1-2金额单位:期初数期末数7,100.00 8,050.004,000.00 5,200.0040.00 70.00- -60.00 80.003,000.00 2,700.003,400.00 4,000.0088.24%67.50%3.现金流动负债比率表1-3金额单位:2014年2015年300.00 850.003,400.00 4,000.008.82%21.25%年经营现金净流量年末流动负债现金流动负债比率 公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

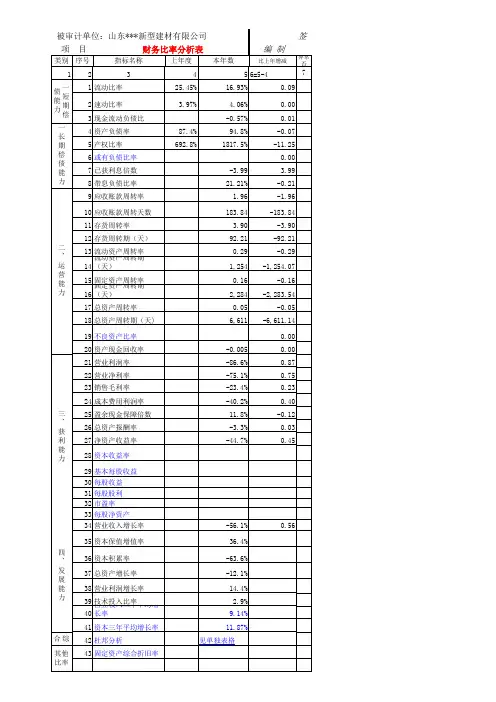

公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产中存货所占比重过大,导致公司速动比率未达到一般公认标准,公司的实际短期偿债能力并不理想,需现金流动负债比率计算表项 目预付账款一年内到期的非流动资产其他流动资产速动资产流动负债速动比率 公式:流动比率=流动资产÷流动负债×100%本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表项 目流动资产存 货财 务 指 标 分 析流动比率计算表项 目流动资产流动负债流动比率㈡长期偿债能力指标1.资产负债率表1-4金额单位:期初数期末数5,400.00 6,500.0020,000.00 23,000.0027.00%28.26%2.产权比率表1-5金额单位:期初数期末数5,400.00 6,500.0014,600.00 16,500.0036.99%39.39%3.或有负债比率表1-6金额单位:期初数期末数- -200.00 150.00- -- -200.00 150.0014,600.00 16,500.001.37%0.91%本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1金额单位:2.速动比率表1-2金额单位:3.现金流动负债比率表1-3金额单位:公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额 本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产现金流动负债比率计算表 公式:流动比率=流动资产÷流动负债×100%本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表财 务 指 标 分 析流动比率计算表㈡长期偿债能力指标1.资产负债率表1-4金额单位:2.产权比率表1-5金额单位:3.或有负债比率表1-6金额单位:本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

本公司期初和期末的资产负债率均不高,说明本公司长期偿债能力在增强,这样有助于增强债权人对本公司出借资金的信心。

公式:或有负债比率=或有负债余额÷所有者权益总额×100%其中:或有负债余额=已贴现商业承兑汇票金额+对外担保金额+未决诉讼、未决仲裁金额+其他或有负债金额或有负债比率计算表产权比率计算表 公式:产权比率=负债总额÷所有者权益总额×100%资产负债率计算表 公式:资产负债率(又称负债比率)=负债总额÷资产总额×100%4.已获利息倍数表1-7金额单位:5.带息负债比率表1-8金额单位:二、运营能力指标㈠人力资源运营能力指标1.劳动效率表2-1金额单位:公式:带息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息)÷负债总额×100%劳动效率计算表 本公司期末的带息负债比率比期初有所降低,但带息负债占负债总额的比重仍然较大,表明公司承担了较大的偿还债务及其利息的压力。

北京上海广州深圳南京厦门成都本模板为原创Exce动态图表模板,可通过控件动态控制图表按不同条件展示,图表会自动变动,表格内包含源数据,可通过修改源数据将数据替换为自己公司的数据。

20年目标20年业绩02040608010084%当月完成率3%3%3%3%近三年每月销售业绩9325当月业绩同比增108.2%每月目标与实际完成293%19年业绩时间进度50%数据可视化图表-销售收入1月2月3月4月5月6月7月8月9月10月11月12月8月9月10月11月12月30%-22%34%44%101月2月3月4月5月1月2月3月4月5月6月7月8月50%1161项目分布项目分布大区•西南大区(14)•北部大区(7)•西北大区(8)•中部大区(7)近每月销售业绩武汉6月8010013%7%14%15%5%14%3%3%3%3%9%11%今年02040608010087%累计完成率91%80%90%89%79%84%55%65%54%47%79%87%每月目标完成率每月销售占比44497累计业绩同比增长同比增长08.2%53.9%业绩20年业绩月同比入分析108%-19%-54%-16%-72%-34%27%6月7月8月9月10月11月12月1122115665121此中国地图非动态图表,需手动调整,如不需要可删除,请知悉。

11+1项目第1年第2年第3年第4年第5年第6年1+2本年数63.64%60.00%58.90%59.42%53.33%51.95%1+3上年数63.64%60.00%58.90%59.42%53.33%1+4行业平均数61.82%59.45%59.16%56.38%52.64%1+5同期增减-3.64%-1.10%0.52%-6.09%-1.39%1+6比行业增减-1.82%-0.55%0.26%-3.04%-0.69%22+1项目第1年第2年第3年第4年第5年第6年2+2本年数-54.55%-63.33%2.74%15.94%8.33% 1.30%2+3上年数-54.55%-63.33% 2.74%15.94%8.33%2+4行业平均数-58.94%-30.30%9.34%12.14% 4.82%2+5同期增减-8.79%66.07%13.20%-7.61%-7.03%2+6比行业增减-4.39%33.04%6.60%-3.80%-3.52%33+1项目第1年第2年第3年第4年第5年第6年3+2本年数-7.24%-11.35%7.94%17.36%8.54%7.49%毛利率销售净利润率总资产收益率返回首页毛利率销售净利润率总资产净资产收入成利润成净资产流动比速动比固定资资产负应收账存货周固定资总资产33+1项目第1年第2年第3年第4年第5年第6年3+2本年数-0.07-0.110.080.170.090.073+3上年数0.00-0.07-0.110.080.170.093+4行业平均数0.00-0.09-0.020.130.130.083+5同期增减0.00-0.040.190.09-0.09-0.013+6比行业增减0.00-0.020.100.05-0.04-0.01总资产收益率-0.40-0.30 -0.20 -0.10 0.000.10 0.20 0.30 0.40 0.50 第1年第2年第3年第4年第5年第6年本年与上年财务对比本年数 上年数行业平均数毛利率销售净利润率总资产收益率净资产收益率收入成长率利润成长率净资产成长率流动比率速动比率资产负债率应收账款周转率存货周转率固定资产周转率总资产周转率。

财务预测分析Excel模板财务预测分析在企业决策和业务规划中扮演着重要的角色。

通过对历史财务数据的分析和未来预测,企业能够更好地了解自身的财务状况以及未来发展的趋势。

为了帮助企业进行财务预测分析,在Excel 中提供了一些相应的模板和工具,方便用户进行操作和计算。

财务预测分析是指通过分析企业过去的财务数据,建立某个时间段内财务指标的预测模型,进而为企业提供未来一段时间内的财务预测结果。

这种分析可以帮助企业制定合理的财务目标和计划,从而指导企业的经营决策。

在Excel中,常用的财务预测分析模板包括利润表、现金流量表和资产负债表等。

利润表反映了企业在某一时期内所实现的收入、成本和利润等情况,可以通过对历史数据的分析,预测未来一段时间内的利润情况。

现金流量表则展示了企业在某一时期内的现金流入和流出情况,包括经营活动、投资活动和筹资活动等。

通过对现金流量的分析,可以预测企业未来的现金流情况,以便做出相应的资金安排。

资产负债表则反映了企业在某一时点上的资产和负债情况,可以通过对历史数据的分析,预测未来的资产和负债情况,为企业的经营和融资决策提供支持。

在使用Excel模板进行财务预测分析时,用户可以根据自身需要,选择相应的模板进行操作。

一般情况下,模板会包含相应的数据输入和计算公式,用户只需要根据自身的情况,填写相应的数据,即可得到相应的预测结果。

同时,用户还可以根据需要对模板进行调整和修改,以适应不同的预测需求。

财务预测分析的准确性和可靠性受到许多因素的影响。

首先,历史数据的准确性对于预测结果的可靠性至关重要。

如果历史数据存在错误或者不完整,那么所得到的预测结果也将存在相应的误差。

因此,在进行财务预测分析之前,需要对历史数据进行审查和核实,以确保数据的准确性和完整性。

其次,预测模型的建立和假设也对预测结果的准确性产生影响。

不同的预测模型和假设可能会得到不同的预测结果。

因此,在选择和建立预测模型时,需要充分考虑企业自身的情况和特点,以及宏观经济环境的变化,以确保预测结果的可靠性和有效性。