第四章多重共线性答案(1)

- 格式:doc

- 大小:311.50 KB

- 文档页数:11

多重共线性一、单项选择题1、当模型存在严重的多重共线性时,OLS估计量将不具备()A、线性B、无偏性C、有效性D、一致性2、经验认为某个解释与其他解释变量间多重共线性严重的情况是这个解释变量的VIF()A、大于B、小于C、大于5D、小于53、模型中引入实际上与解释变量有关的变量,会导致参数的OLS估计量方差()A、增大B、减小C、有偏D、非有效4、对于模型y t=b0+b1x1t+b2x2t+u t,与r12=0相比,r12=0.5时,估计量的方差将是原来的()A、1倍B、1.33倍C、1.8倍D、2倍5、如果方差膨胀因子VIF=10,则什么问题是严重的()A、异方差问题B、序列相关问题C、多重共线性问题D、解释变量与随机项的相关性6、在多元线性回归模型中,若某个解释变量对其余解释变量的判定系数接近于1,则表明模型中存在( )A 异方差B 序列相关C 多重共线性D 高拟合优度7、存在严重的多重共线性时,参数估计的标准差()A、变大B、变小C、无法估计D、无穷大8、完全多重共线性时,下列判断不正确的是()A、参数无法估计B、只能估计参数的线性组合C、模型的拟合程度不能判断D、可以计算模型的拟合程度二、多项选择题1、下列哪些回归分析中很可能出现多重共线性问题()A、资本投入与劳动投入两个变量同时作为生产函数的解释变量B、消费作被解释变量,收入作解释变量的消费函数C、本期收入和前期收入同时作为消费的解释变量的消费函数D、商品价格、地区、消费风俗同时作为解释变量的需求函数E、每亩施肥量、每亩施肥量的平方同时作为小麦亩产的解释变量的模型2、当模型中解释变量间存在高度的多重共线性时()A、各个解释变量对被解释变量的影响将难以精确鉴别B、部分解释变量与随机误差项之间将高度相关C、估计量的精度将大幅度下降D、估计对于样本容量的变动将十分敏感E、模型的随机误差项也将序列相关3、下述统计量可以用来检验多重共线性的严重性()A、相关系数B、DW值C、方差膨胀因子D、特征值E、自相关系数4、多重共线性产生的原因主要有()A、经济变量之间往往存在同方向的变化趋势B、经济变量之间往往存在着密切的关联C、在模型中采用滞后变量也容易产生多重共线性D、在建模过程中由于解释变量选择不当,引起了变量之间的多重共线性E、以上都正确5、多重共线性的解决方法主要有()A、保留重要的解释变量,去掉次要的或替代的解释变量B、利用先验信息改变参数的约束形式C、变换模型的形式D、综合使用时序数据与截面数据E、逐步回归法以及增加样本容量6、关于多重共线性,判断错误的有()A、解释变量两两不相关,则不存在多重共线性B、所有的t检验都不显著,则说明模型总体是不显著的C、有多重共线性的计量经济模型没有应用的意义D、存在严重的多重共线性的模型不能用于结构分析7、模型存在完全多重共线性时,下列判断正确的是()A、参数无法估计B、只能估计参数的线性组合C、模型的判定系数为0D、模型的判定系数为1三、简述1、什么是多重共线性?产生多重共线性的原因是什么?2、什么是完全多重共线性?什么是不完全多重共线性?3、完全多重共线性对OLS估计量的影响有哪些?4、不完全多重共线性对OLS估计量的影响有哪些?5、从哪些症状中可以判断可能存在多重共线性?6、什么是方差膨胀因子检验法?四、判断(1)如果简单相关系数检测法证明多元回归模型的解释变量两两不相关,则可以判断解释变量间不存在多重共线性。

第四章 多重共线性一、判断题1、多重共线性是一种随机误差现象。

(F )2、多重共线性是总体的特征。

(F )3、在存在不完全多重共线性的情况下,回归系数的标准差会趋于变小,相应的t 值会趋于变大。

(F )4、尽管有不完全的多重共线性,OLS 估计量仍然是最优线性无偏估计量。

(T )5、在高度多重共线的情形中,要评价一个或多个偏回归系数的个别显著性是不可能的。

(T )6、变量的两两高度相关并不表示高度多重共线性。

(F )7、如果分析的目的仅仅是预测,则多重共线性一定是无害的。

(T )8、在多元回归中,根据通常的t 检验,每个参数都是统计上不显著的,你就不会得到一个高的2R 值。

(F )9、如果简单相关系数检测法证明多元回归模型的解释变量两两不相关,则可以判断解释变量间不存在多重共线性。

( F )10、多重共线性问题的实质是样本问题,因此可以通过增加样本信息得到改善。

(T ) 11、虽然多重共线性下,很难精确区分各个解释变量的单独影响,但可据此模型进行预测。

(T )12、如果回归模型存在严重的多重共线性,可不加分析地去掉某个解释变量从而消除多重共线性。

(F )13、多重共线性的存在会降低OLS 估计的方差。

(F )14、随着多重共线性程度的增强,方差膨胀因子以及系数估计误差都在增大。

(T ) 15、解释变量和随机误差项相关,是产生多重共线性的原因。

(F ) 16、对于模型i ni n i 110i u X X Y ++++=βββ ,n 1i ,, =;如果132X X X -=,模型必然存在解释变量的多重共线性问题。

(T )17、多重共线性问题是随机扰动项违背古典假定引起的。

(F ) 18、存在多重共线性时,模型参数无法估计。

(F )二、单项选择题1、在线性回归模型中,若解释变量1X 和2X 的观测值成比例,既有12i i X kX =,其中k 为 非零常数,则表明模型中存在 ( B ) A 、异方差 B 、多重共线性 C 、序列相关 D 、随机解释变量2、 在多元线性回归模型中,若某个解释变量对其余解释变量的可决系数接近1,则表明模型中存在 ( C ) A 、异方差性 B 、序列相关C 、多重共线性D 、拟合优度低3、对于模型i i 22i 110i u X X Y +++=βββ,与0r 12=相比,当50r 12.=时,估计量1βˆ的方差()1βˆvar 将是原来的 ( B ) A 、 1 倍 B 、 1.33 倍 C 、1.96 倍 D 、 2 倍 4、如果方差膨胀因子VIF =10,则认为什么问题是严重的( C )A 、异方差问题B 、序列相关问题C 、多重共线性问题D 、 解释变量与随机项的相关性 5、经验认为某个解释与其他解释变量间多重共线性严重的情况是这个解释变量的VIF ( C )。

第四章 多重共线性 思考题4.1 多重共线性的实质是什么 ? 为什么会出现多重共线性 ? 4.2 多重共线性对回归参数的估计有何影响 ?4.3 多重共线性的典型表现是什么 ? 判断是否存在多重共线性的方法有哪些 ? 4.4 针对出现多重共线性的不同情形 , 能采取的补救措施有哪些 ?4.5 在涉及相关的宏观经济总量指标如 GDP 、货币供应量、物价总水平、国民总收入、就业人数等时间序列的数据中一般都会怀疑有多重共线性 , 为什么 ?4.6 多重共线性的产生与样本容量的个数n 、解释变量的个数k 是有无关系 ? 4.7 具有严重多重共线性的回归方程能否用来进行预测 ? 4.8 岭回归法的基本思想是什么 , 它对降低共线性有何作用 ? 4.9 以下陈述是否正确 ? 请判断并说明理由。

1) 在高度多重共线性的情形中 , 要评价一个或多个偏回归系数的单个显著性是不可能的。

2) 尽管有完全的多重共线性 ,OLS 估计量仍然是BLUE 。

3) 如果有某一辅助回归显示出高的2j R 值,则高度共线性的存在是肯定无疑的。

4) 变量的两两高度相关并不表示高度多重共线性。

5) 如果其他条件不变 ,VIF 越高 ,OLS 估计量的方差越大。

6) 如果在多元回归中,根据通常的t 检验,全部偏回归系数分别都是统计上不显著的 ,你就不会得到一个高的2R 值。

7) 在 Y 对2X 和3X 的回归中 , 假如3X 的值很少变化 ,这就会使Var(3ˆβ)增大 , 在极端的情形下 , 如果全部3X 值都相同 ,Var(3ˆβ)将是无穷大。

8) 如果分析的目的仅仅是预测 , 则多重共线性是无害的。

练习题 4.1 假设在模型12233ii i i Y X X u βββ=+++中 ,2X 与3X 之间的相关系数为零 , 于是有人建议你进行以下回归。

1221i i i Y X u αα=++ 1332i i i Y X u γγ=++是否存在2ˆα=2ˆβ且3ˆγ=3ˆβ?为什么 ? 2) 1ˆβ会等于1ˆα或1ˆγ或两者的某个线性组合吗 ? 3) 是否有Var(2ˆβ)且Var(2ˆα)且Var (3ˆβ)=Var(3ˆγ)? 4.2 在决定一个回归模型的 " 最优 " 解释变量集时人们常用逐步回归的方法,在逐步回归中既可采取每次引进一个解释变量的程序 ( 逐步向前回归 ), 也可以先把所有可能的解释变 量都放在一个多元回归中 , 然后逐一地将它们剔除 ( 逐步向后回归 ) 。

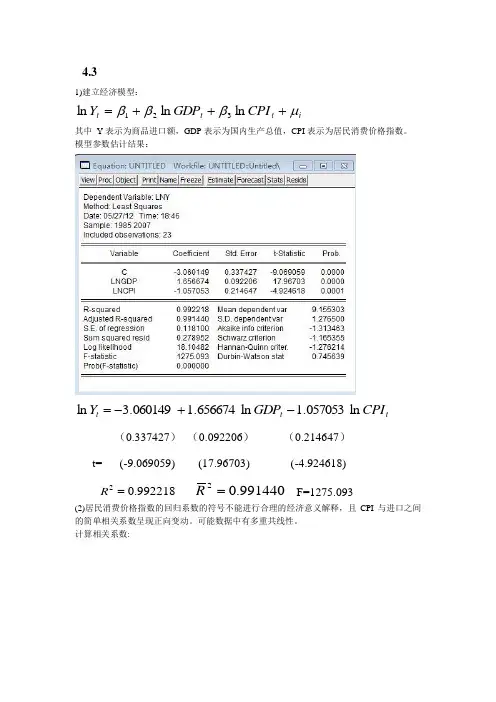

4.31)建立经济模型:i t t t CPI GDP Y μβββ+++=ln ln ln 321其中 Y 表示为商品进口额,GDP 表示为国内生产总值,CPI 表示为居民消费价格指数。

模型参数估计结果:t t t CPI GDP Y ln 057053.1ln 656674.1060149.3ln -+-=(0.337427)(0.092206) (0.214647)t= (-9.069059) (17.96703) (-4.924618)992218.02=R 991440.02=RF=1275.093(2)居民消费价格指数的回归系数的符号不能进行合理的经济意义解释,且CPI 与进口之间的简单相关系数呈现正向变动。

可能数据中有多重共线性。

计算相关系数:从上图可知, GDP 与CPI 之间存在较高的线性相关。

3)已知:i t t GDP A A Y 121ln ln μ++= i t t CPI B B Y 221ln ln μ++= i t t CPI C C GDP 321ln ln μ++=对以上三个模型分别进行回归,结果如下:t t GDP Y ln 218573.1090667.4ln +-=(0.384252) (0.035196)t= (-10.64579) (34.62222)982783.02=R 981963.02=R F=1198.698t t CPI Y ln 253662.1442420.5ln +-=(1.253662) (0.228046)t= (-4.341218) (11.68091)866619.02=R 860268.02=R F=136.4437t t CPI GDP 245971.2437984.1ln +-=(0.734328) (0.133577)t= (-1.958231) (16.81400)930855.02=R 927563.02=R F=282.7107单方程拟合效果都很好,回归系数显著,可决系数较高,GDP 和CPI 对进口分别有显著的单一影响,在这两个变量同时引入模型时影响方向发生了改变,这只有通过相关系数的分析才能发现。

第四章 多重共线性一、单项选择题1、完全的多重共线性是指解释变量的数据矩阵的秩( B )(A )大于k+1 (B )小于k+1 (C )等于k+1 (D )等于k+12、当模型存在严重的多重共线性时,OLS 估计量将不具备( D )(A )线性 (B )无偏性 (C )有效性 (D )一致性3、如果每两个解释变量的简单相关系数比较高,大于( D )时则可认为存在着较严重的多重共线性。

(A )0.5 (B )0.6 (C )0.7 (D )0.84、方差扩大因子VIF j 可用来度量多重共线性的严重程度,经验表明,VIF j ( A )时,说明解释变量与其余解释变量间有严重的多重共线性。

(A )大于5 (B )大于1 (C )小于1 (D )大于105、对于模型01122i i i i y x x u βββ=+++,与r 23等于0相比,当r 23等于0.5时,3ˆβ的方差将是原来的(C ) (A )2倍 (B )1.5倍 (C )1.33倍 (D )1.25倍6、无多重共线性是指数据矩阵的秩( D )(A )小于k (B )等于k (C )大于k (D )等于k+17、无多重共线性假定是假定各解释变量之间不存在( A )(A )线性关系 (B )非线性关系 (C )自相关 (D )异方差8、经济变量之间具有共同变化的趋势时,由其构建的计量经济模型易产生( C )(A )异方差 (B )自相关(C )多重共线性 (D )序列相关9、完全多重共线性产生的后果包括参数估计量的方差( C )(A )增大 (B )减小(C )无穷大 (D )无穷小10、不完全多重共线性产生的后果包括参数估计量的方差( A )(A )增大 (B )减小(C )无穷大 (D )无穷小11、不完全多重共线性下,对参数区间估计时,置信区间趋于( A )(A )变大 (B )变小(C )不变 (D )难以估计12、较高的简单相关系数是多重共线性存在的( B )(A )必要条件 (B )充分条件(C )充要条件 (D )并非条件13、方差扩大因子VIF j 是由辅助回归的可决系数R j 2计算而得,R j 2越大,方差扩大因子VIF j 就( A )(A )越大 (B )越小(C )不变 (D )无关14、解释变量间的多重共线性越弱,方差扩大因子VIF j 就越接近于( A )(A )1 (B )2(C )0 (D )1015、多重共线性是一个(D )(A )样本特性 (B )总体特性(C )模型特性 (D )以上皆不对二、多项选择题1、多重共线性包括(ABCD )(A )完全的多重共线性 (B )不完全的多重共线性(C )解释变量间精确的线性关系(D )解释变量间近似的线性关系(E )非线性关系2、多重共线性产生的经济背景主要由( ABD )(A )经济变量之间具有共同变化趋势 (B )模型中包含滞后变量(C )采用截面数据 (D )样本数据自身的原因3、多重共线性检验的方法包括( ABCD )(A )简单相关系数检验法 (B )方差扩大因子法(C )直观判断法 (D )逐步回归法(E )DW 检验法4、修正多重共线性的经验方法包括(ABCDE )(A )剔除变量法 (B )增大样本容量(C )变换模型形式 (D )截面数据与时间序列数据并用(E )变量变换5、严重的多重共线性常常会出现下列情形(ABCD )(A )适用OLS 得到的回归参数估计值不稳定(B )回归系数的方差增大(C )回归方程高度显著的情况下,有些回归系数通不过显著性检验(D )回归系数的正负号得不到合理的经济解释三、名词解释(每题4分)1、多重共线性2、完全的多重共线性3、辅助回归4、方差扩大因子VIF j5、逐步回归法6、不完全的多重共线性四、简答题(每题5分)1、多重共线性的实质是什么?2、为什么会出现多重共线性?3、多重共线性对回归参数的估计有何影响?4、判断是否存在多重共线性的方法有那些?5、针对多重共线性采取的补救措施有那些?6、具有严重多重共线性的回归方程能否用来进行预测?五、辨析题1、在高度多重共线性的情形中,要评价一个或多个偏回归系数的单个显著性是不可能的。

第四章练习题及参考解答4.1 假设在模型i i i i u X X Y +++=33221βββ中,32X X 与之间的相关系数为零,有人建议你分别进行如下回归:1221i i i Y X u αα=++ 1332i i i Y X u γγ=++(1) 是否存在3322ˆˆˆˆβγβα==且?为什么? (2) 1ˆβ会等于1ˆα或1ˆγ或者两者的某个线性组合吗? (3) 是否有()()22ˆˆVar Var βα=且()()33ˆˆVar Var βγ=?【练习题4.1参考解答】(1) 存在2233ˆˆˆˆαβγβ==且 。

因为 ()()()()()()()22332322222323ˆi iii ii iiii iy x x y x x xx x x x β-=-∑∑∑∑∑∑∑当23X X 与 之间的相关系数为零时,离差形式的230i ixx =∑有 ()()()()223222222223ˆˆi i i i i iiiy x x y x xx x βα===∑∑∑∑∑∑ 同理有: 33ˆˆγβ= (2)会的。

(3) 存在 ()()()()2233ˆˆˆˆvar var var var βαβγ==且 因为 ()()2222223ˆvar 1ix r σβ=-∑当 230r = 时, ()()()22222222223ˆˆvar var 1iix x r σσβα===-∑∑ 同理,有 ()()33ˆˆvar var βγ=4.2 表4.4给出了1995—2016年中国商品进口额Y 、国内生产总值GDP 、居民消费价格指数CPI 的数据。

表4.4 中国商品进口额、国内生产总值、居民消费价格指数资料来源:《中国统计年鉴2017》考虑建立模型: i t t t u CPI GDP Y ++=ln ln ln 321βββ+ (1)利用表中数据估计此模型的参数。

(2)你认为数据中有多重共线性吗?(3)进行以下回归:121ln ln t t i Y A A GDP v =++ 122ln ln t t i Y B B CPI v =++ 123ln ln t t i GDP C C CPI v =++ 根据这些回归你能对多重共线性的性质有什么认识?(4)假设经检验数据有多重共线性,但模型中32ˆˆββ和在5%水平上显著,并且F 检验也显著,你对此模型的应用有何建议?【练习题4.2参考解答】建立模型: i t t t u CPI GDP Y ++=ln ln ln 321βββ+ (1)利用表中数据估计此模型的参数。

计量经济学4答案第四章多重共线性一、单项选择题1、完全的多重共线性是指解释变量的数据矩阵的秩(B)(A)大于k+1(B)小于k+1(C)等于k+1(D)等于k+12、当模型存在严重的多重共线性时,OLS估计量将不具备(D)(A)线性(B)无偏性(C)有效性(D)一致性3、如果每两个解释变量的简单相关系数比较高,大于(D)时则可认为存在着较严重的多重共线性。

(A)0.5(B)0.6(C)0.7(D)0.84、方差扩大因子VIFj可用来度量多重共线性的严重程度,经验表明,VIFj(A)时,说明解释变量与其余解释变量间有严重的多重共线性。

(A)小于5(B)大于1(C)小于1(D)大于10的方差将是原来的(C)5、对于模型yi01某1i2某2iui,与r23等于0相比,当r23等于0.5时,3(A)2倍(B)1.5倍(C)1.33倍(D)1.25倍6、无多重共线性是指数据矩阵的秩(D)(A)小于k(B)等于k(C)大于k(D)等于k+17、无多重共线性假定是假定各解释变量之间不存在(A)(A)线性关系(B)非线性关系(C)自相关(D)异方差8、经济变量之间具有共同变化的趋势时,由其构建的计量经济模型易产生(C)(A)异方差(B)自相关(C)多重共线性(D)序列相关9、完全多重共线性产生的后果包括参数估计量的方差(C)(A)增大(B)减小(C)无穷大(D)无穷小10、不完全多重共线性产生的后果包括参数估计量的方差(A)(A)增大(B)减小(C)无穷大(D)无穷小11、不完全多重共线性下,对参数区间估计时,置信区间趋于(A)(A)变大(B)变小(C)不变(D)难以估计12、较高的简单相关系数是多重共线性存在的(B)(A)必要条件(B)充分条件(C)充要条件(D)并非条件13、方差扩大因子VIFj是由辅助回归的可决系数Rj2计算而得,Rj2越大,方差扩大因子VIFj就(A)(A)越大(B)越小(C)不变(D)无关14、解释变量间的多重共线性越弱,方差扩大因子VIFj就越接近于(A)(A)1(B)2(C)0(D)1015、多重共线性是一个(D)(A)样本特性(B)总体特性(C)模型特性(D)以上皆不对二、多项选择题1、多重共线性包括(ABCD)(A)完全的多重共线性(B)不完全的多重共线性(C)解释变量间精确的线性关系(D)解释变量间近似的线性关系(E)非线性关系2、多重共线性产生的经济背景主要由(ABD)(A)经济变量之间具有共同变化趋势(B)模型中包含滞后变量(C)采用截面数据(D)样本数据自身的原因3、多重共线性检验的方法包括(ABCD)(A)简单相关系数检验法(B)方差扩大因子法(C)直观判断法(D)逐步回归法(E)DW检验法4、修正多重共线性的经验方法包括(ABCDE)(A)剔除变量法(B)增大样本容量(C)变换模型形式(D)截面数据与时间序列数据并用(E)变量变换5、严重的多重共线性常常会出现下列情形(ABCD)(A)适用OLS得到的回归参数估计值不稳定(B)回归系数的方差增大(C)回归方程高度显著的情况下,有些回归系数通不过显著性检验(D)回归系数的正负号得不到合理的经济解释三、名词解释(每题4分)1、多重共线性2、完全的多重共线性3、辅助回归4、方差扩大因子VIFj5、逐步回归法6、不完全的多重共线性四、简答题(每题5分)1、多重共线性的实质是什么?2、为什么会出现多重共线性?3、多重共线性对回归参数的估计有何影响?4、判断是否存在多重共线性的方法有那些?5、针对多重共线性采取的补救措施有那些?6、具有严重多重共线性的回归方程能否用来进行预测?五、辨析题1、在高度多重共线性的情形中,要评价一个或多个偏回归系数的单个显著性是不可能的。

第四章 多重共线性一、判断题1、多重共线性是一种随机误差现象。

(F )2、多重共线性是总体的特征。

(F )3、在存在不完全多重共线性的情况下,回归系数的标准差会趋于变小,相应的t 值会趋于变大。

(F )4、尽管有不完全的多重共线性,OLS 估计量仍然是最优线性无偏估计量。

(T )5、在高度多重共线的情形中,要评价一个或多个偏回归系数的个别显著性是不可能的。

(T )6、变量的两两高度相关并不表示高度多重共线性。

(F )7、如果分析的目的仅仅是预测,则多重共线性一定是无害的。

(T )8、在多元回归中,根据通常的t 检验,每个参数都是统计上不显著的,你就不会得到一个高的2R 值。

(F )9、如果简单相关系数检测法证明多元回归模型的解释变量两两不相关,则可以判断解释变量间不存在多重共线性。

( F )10、多重共线性问题的实质是样本问题,因此可以通过增加样本信息得到改善。

(T ) 11、虽然多重共线性下,很难精确区分各个解释变量的单独影响,但可据此模型进行预测。

(T )12、如果回归模型存在严重的多重共线性,可不加分析地去掉某个解释变量从而消除多重共线性。

(F )13、多重共线性的存在会降低OLS 估计的方差。

(F )14、随着多重共线性程度的增强,方差膨胀因子以及系数估计误差都在增大。

(T ) 15、解释变量和随机误差项相关,是产生多重共线性的原因。

(F ) 16、对于模型i ni n i 110i u X X Y ++++=βββ ,n 1i ,, =;如果132X X X -=,模型必然存在解释变量的多重共线性问题。

(T )17、多重共线性问题是随机扰动项违背古典假定引起的。

(F ) 18、存在多重共线性时,模型参数无法估计。

(F )二、单项选择题1、在线性回归模型中,若解释变量1X 和2X 的观测值成比例,既有12i i X kX =,其中k 为 非零常数,则表明模型中存在( B )A 、异方差B 、多重共线性C 、序列相关D 、随机解释变量2、 在多元线性回归模型中,若某个解释变量对其余解释变量的可决系数接近1,则表明模型中存在( C )A 、异方差性B 、序列相关C 、多重共线性D 、拟合优度低3、对于模型i i 22i 110i u X X Y +++=βββ,与0r 12=相比,当50r 12.=时,估计量1βˆ的方差()1βˆvar 将是原来的( B )A 、 1 倍B 、 倍C 、 倍D 、 2 倍 4、如果方差膨胀因子VIF =10,则认为什么问题是严重的( C )A 、异方差问题B 、序列相关问题C 、多重共线性问题D 、 解释变量与随机项的相关性 5、经验认为某个解释与其他解释变量间多重共线性严重的情况是这个解释变量的VIF ( C )。

A 、大于1B 、小于1C 、大于10D 、小于10 6、模型中引入实际上与解释变量有关的变量,会导致参数的OLS 估计量方差( A ) A 、增大 B 、减小 C 、有偏 D 、非有效 7、存在严重的多重共线性时,参数估计的标准差( A )。

A 、变大B 、变小C 、无穷大D 、无法估计 8、完全多重共线性时,下列判断不正确的是( D )。

A 、参数无法估计B 、只能估计参数的线性组合C 、模型的拟合程度不能判断D 、可以计算模型的拟合程度9、模型中引入一个无关的解释变量( C )A 、对模型参数估计量的性质不产生任何影响B 、导致普通最小二乘估计量有偏C 、导致普通最小二乘估计量精度下降D 、导致普通最小二乘估计量有偏,同时精度下降三、多项选择题1、关于多重共线性的影响,下面哪些正确:( ABCD )A 、增大回归系数的标准差B 、难以区分单个自变量的影响C 、t 检验倾向于不显著D 、回归参数估计值不稳定 2、下列哪些回归分析中很可能出现多重共线性问题( ACE )。

A 、资本投入与劳动投入两个变量同时作为生产函数的解释变量B、消费作被解释变量,收入作解释变量的消费函数C、本期收入和前期收入同时作为消费的解释变量的消费函数D、商品价格、地区、消费风俗同时作为解释变量的需求函数E、每亩施肥量、每亩施肥量的平方同时作为小麦亩产的解释变量的模型3、当模型中解释变量间存在高度的多重共线性时(ACD )。

A、各个解释变量对被解释变量的影响将难以精确鉴别B、部分解释变量与随机误差项之间将高度相关C、估计量的精度将大幅度下降D、估计对于样本容量的变动将十分敏感E、模型的随机误差项也将序列相关4、下述统计量可以用来检验多重共线性的严重性(ACD )。

A、相关系数B、DW值C、方差膨胀因子D、特征值E、自相关系数5、多重共线性产生的原因主要有(ABCDE )。

A、经济变量之间往往存在同方向的变化趋势B、经济变量之间往往存在着密切的关联C、在模型中采用滞后变量也容易产生多重共线性D、在建模过程中由于解释变量选择不当,引起了变量之间的多重共线性E、以上都正确6、多重共线性的解决方法主要有(ABCDE )。

A、保留重要的解释变量,去掉次要的或替代的解释变量B、利用先验信息改变参数的约束形式C、变换模型的形式D、综合使用时序数据与截面数据E、逐步回归法以及增加样本容量7、关于多重共线性,判断错误的有(ABC )。

A、解释变量两两不相关,则不存在多重共线性B、所有的t检验都不显著,则说明模型总体是不显著的C、有多重共线性的计量经济模型没有应用的意义D、存在严重的多重共线性的模型不能用于结构分析8、模型存在完全多重共线性时,下列判断正确的是(AB )。

A、参数无法估计B、只能估计参数的线性组合C、模型的可决系数为0D、模型的可决系数为19、下列判断正确的有(ABC )。

A、在严重多重共线性下,OLS估计量仍是最佳线性无偏估计量。

B、多重共线性问题的实质是样本现象,因此可以通过增加样本信息得到改善。

C 、虽然多重共线性下很难精确区分各个解释变量的单独影响,但可据此模型进行预测。

D 、如果回归模型存在严重的多重共线性,可不加分析地去掉某个解释变量从而消除多重共线性。

10、检测多重共线性的方法有( AC )。

A 、 简单相关系数检测法B 、 样本分段比较法C 、 方差膨胀因子检测法D 、 可决系数增量贡献法E 、 工具变量法四、简答题1、什么是多重共线性产生多重共线性的原因是什么答:多重共线性是指解释变量之间存在完全或近似的线性关系。

产生多重共线性主要有下述原因:(1)经济变量之间具有共同变化趋势(2)模型中包含滞后变量(3)利用截面数据建立模型(4)样本数据的自身原因,例如抽样仅限于总体中解释变量取值的一个有限范围。

2、什么是完全多重共线性什么是不完全多重共线性答:完全多重共线:对于解释变量k 32X X X 1,,,, ,如果存在不全为0的数k 21λλλ,,, ,使得()n 21i 0X X X ki k i 33i 221,,, ==++++λλλλ则称解释变量k 32X X X 1,,,, 之间存在着完全的多重共线性。

不完全多重共线性:对于解释变量k 32X X X 1,,,, ,如果存在不全为0的数k 21λλλ,,, ,使得()n 21i 0v X X X i ki k i 33i 221,,, ==+++++λλλλ式中,i v 为随机变量,则称解释变量k 32X X X 1,,,, 之间存在着不完全的多重共线性。

3、完全多重共线性对OLS 估计量的影响有哪些 答:(1)参数的估计值不确定,不能独立分辨各个解释变量对被解释变量的影响。

(2)参数估计值的方差无穷大。

4、不完全多重共线性对OLS 估计量的影响有哪些答:(1)回归的参数估计值很不稳定,普通最小二乘估计不精确。

(2)参数估计值的方差与协方差增大。

(3)对参数区间估计时,置信区间趋于变大。

(4)严重多重共线性时,假设检验容易作出错误的判断,t 检验可能倾向于不显著,甚至可能回归系数的正负号得不到合理的经济解释。

5、从哪些症状中可以判断可能存在多重共线性答:(1)模型总体性检验F 值和R 2值都很高,但各回归系数估计量的方差很大,t 值很低,系数不能通过显著性检验。

(2)回归系数值难以置信或符号错误。

(3)参数估计值对删除或增加少量观测值,以及删除一个不显著的解释变量非常敏感。

6、什么是方差膨胀因子检验法答:所谓方差膨胀因子是存在多重共线性时回归系数估计量的方差与无多重共线性时回归系数估计量的方差对比而得出的比值系数。

若1VIF j =时,认为原模型不存在“多重共线性问题”;若1VIF j >时,则认为原模型存在“多重共线性问题”;若10VIF j ≥时,则模型的“多重共线性问题”的程度是很严重的,而且是非常有害的。

五、计算题1、考虑下表中的数据 Y -10 -8 -6 -4 -2 0 2 4 6 8 10 X 1 1 2 3 4 5 6 7 8 9 10 11 X 2 1 3 5 7 9 11 13 15 17 19 21假设你做Y 对X 1和X 2的多元回归,你能估计模型的参数吗为什么 答:不能。

因为X 1和X 2存在完全的多重共线性,即X 2=2 X 1-1,或X 1=(X 2+1)。

2、下表给出了以美元计算的每周消费支出(Y ),每周收入(X 1)和财富(X 2)的假想数据。

(1)作Y 对X 1和X 2的OLS (2)直观地判断这一回归方程中是否存在多重共线性为什么 (3)分别作Y 对X 1和X 2的回归,这些回归结果表明了什么 (4)作X 2对X 1的回归。

这一回归结果表明了什么 答:(1)21X 0350X 872033724Y ...ˆ-+=T R 2=(2)可能存在多重共线性。

因为财富的系数解释是随着财富的增加,消费支出的金额在减少,这与经济理论不相符。

而且,财富的系数不显著。

因此可能是由于多重共线性引起的。

(3)1X 509045524Y ..ˆ+=T R 2=2X 048045226Y ..ˆ+=T R 2=回归结果表明两个解释变量对消费支出的影响都是显著的,并且解释能力较强。

(4)12X 373103643X ..ˆ+-=T R 2=回归结果表明每周的收入与财富是高度线性相关的,二者同时作为解释变量会产生严重的多重共线性。

3、某地区供水部门利用最近15年的用水年度数据得出如下估计模型:rain 1231price 8717pcy 0050pop 3630house 30509326water ......---++-=t=938F 930R 2.,.==其中,water-用水总量(百万立方米),house-住户总数(千户),pop-总人口(千人),pcy-人均收入(元),price-价格(元/100 立方米),rain-降水量(毫米)。