第四章多重共线性

- 格式:doc

- 大小:312.00 KB

- 文档页数:12

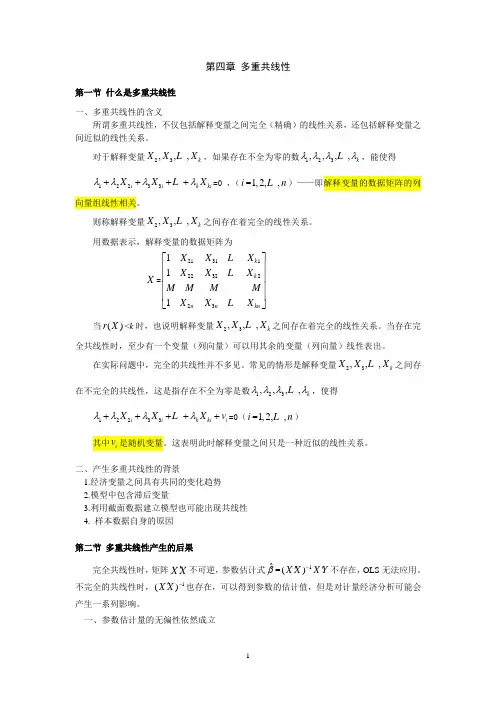

第四章 多重共线性第一节 什么是多重共线性一、多重共线性的含义所谓多重共线性,不仅包括解释变量之间完全(精确)的线性关系,还包括解释变量之间近似的线性关系。

对于解释变量23,,,k X X X ,如果存在不全为零的数123,,,,k λλλλ ,能使得12233i i k ki X X X λλλλ++++ =0 ,(i =1,2,,n )——即解释变量的数据矩阵的列向量组线性相关。

则称解释变量23,,,k X X X 之间存在着完全的线性关系。

用数据表示,解释变量的数据矩阵为X =213112232223111k k nnkn X X X XX X X X X ⎡⎤⎢⎥⎢⎥⎢⎥⎢⎥⎣⎦当()r X <k 时,也说明解释变量23,,,k X X X 之间存在着完全的线性关系。

当存在完全共线性时,至少有一个变量(列向量)可以用其余的变量(列向量)线性表出。

在实际问题中,完全的共线性并不多见。

常见的情形是解释变量23,,,k X X X 之间存在不完全的共线性,这是指存在不全为零是数123,,,,k λλλλ ,使得12233λλλλ+++++ i i k ki i X X X v =0(i =1,2,,n )其中i v 是随机变量。

这表明此时解释变量之间只是一种近似的线性关系。

二、产生多重共线性的背景1.经济变量之间具有共同的变化趋势2.模型中包含滞后变量3.利用截面数据建立模型也可能出现共线性4. 样本数据自身的原因第二节 多重共线性产生的后果完全共线性时,矩阵X X '不可逆,参数估计式ˆβ=1()X X X Y -''不存在,OLS 无法应用。

不完全的共线性时,1()X X -'也存在,可以得到参数的估计值,但是对计量经济分析可能会产生一系列影响。

一、参数估计量的无偏性依然成立不完全共线性时ˆ()E β=1()E X X X Y -''⎡⎤⎣⎦=1()()E X X X X U β-''⎡⎤+⎣⎦=β+()1()X X X E U -''=β二、参数OLS 估计值方差扩大 如二元回归模型i Y =12233i i i X X u βββ+++中的2X 与3X 为不完全的共线性时,2X 与3X 之间的相关系数23r 可由下式给出223r=2232223()x x x x∑∑∑容易证明2ˆ()Var β=222223(1)i x r σ-∑3ˆ()Var β=222323(1)ixr σ-∑随着共线性的程度增加,23r 的绝对值趋于1,两个参数估计量的方差也增大。

《计量经济学》第四章精选题及答案第四章:多重共线性二、简答题1、导致多重共线性的原因有哪些?2、多重共线性为什么会使得模型的预测功能失效?3、如何利用辅回归模型来检验多重共线性?4、判断以下说法正确、错误,还是不确定?并简要陈述你的理由。

(1)尽管存在完全的多重共线性,OLS估计量还是最优线性无偏估计量(BLUE)。

(2)在高度多重共线性的情况下,要评价一个或者多个偏回归系数的个别显著性是不可能的。

(3)如果某一辅回归显示出较高的2R值,则必然会i存在高度的多重共线性。

(4)变量之间的相关系数较高是存在多重共线性的充分必要条件。

(5)如果回归的目的仅仅是为了预测,则变量之间存在多重共线性是无害的。

5、考虑下面的一组数据:Y -10 -8 -6 -4 -2 0 2 4 6 8 10X 1 2 3 4 5 6 7 8 9 10 11 2X 1 3 5 7 9 11 13 15 17 19 21 3如果我们用模型:12233i i i Y X X βββ=++来对以上数据进行拟合回归。

(1) 我们能得到这3个估计量吗?并说明理由。

(2) 如果不能,那么我们能否估计得到这些参数的线性组合?可以的话,写出必要的计算过程。

6、考虑以下模型:231234i i i i i Y X X X ββββμ=++++ 由于2X 和3X 是X 的函数,那么它们之间存在多重共线性。

这种说法对吗?为什么?7、在涉及时间序列数据的回归分析中,如果回归模型不仅含有解释变量的当前值,同时还含有它们的滞后值,我们把这类模型称为分布滞后模型(distributed-lag model )。

我们考虑以下模型:12313233i t t t t tY X X X X βββββμ---=+++++ 其中Y ——消费,X ——收入,t ——时间。

该模型表示当期的消费是其现期的收入及其滞后三期的收入的线性函数。

(1) 在这一类模型中是否会存在多重共线性?为什么?(2) 如果存在多重共线性的话,应该如何解决这个问题?8、设想在模型12233i i i i Y X X βββμ=+++ 中,2X 和3X 之间的相关系数23r 为零。

第四章 多重共线性一、判断题1、多重共线性是一种随机误差现象。

(F )2、多重共线性是总体的特征。

(F )3、在存在不完全多重共线性的情况下,回归系数的标准差会趋于变小,相应的t 值会趋于变大。

(F )4、尽管有不完全的多重共线性,OLS 估计量仍然是最优线性无偏估计量。

(T )5、在高度多重共线的情形中,要评价一个或多个偏回归系数的个别显著性是不可能的。

(T )6、变量的两两高度相关并不表示高度多重共线性。

(F )7、如果分析的目的仅仅是预测,则多重共线性一定是无害的。

(T )8、在多元回归中,根据通常的t 检验,每个参数都是统计上不显著的,你就不会得到一个高的2R 值。

(F ) 。

9、如果简单相关系数检测法证明多元回归模型的解释变量两两不相关,则可以判断解释变量间不存在多重共线性。

( F )10、多重共线性问题的实质是样本问题,因此可以通过增加样本信息得到改善。

(T ) 11、虽然多重共线性下,很难精确区分各个解释变量的单独影响,但可据此模型进行预测。

(T )12、如果回归模型存在严重的多重共线性,可不加分析地去掉某个解释变量从而消除多重共线性。

(F )13、多重共线性的存在会降低OLS 估计的方差。

(F )14、随着多重共线性程度的增强,方差膨胀因子以及系数估计误差都在增大。

(T ) 15、解释变量和随机误差项相关,是产生多重共线性的原因。

(F ) 16、对于模型i ni n i 110i u X X Y ++++=βββ ,n 1i ,, =;如果132X X X -=,模型必然存在解释变量的多重共线性问题。

(T )17、多重共线性问题是随机扰动项违背古典假定引起的。

(F ) 18、存在多重共线性时,模型参数无法估计。

(F ).二、单项选择题1、在线性回归模型中,若解释变量1X 和2X 的观测值成比例,既有12i i X kX =,其中k 为 非零常数,则表明模型中存在 ( B ) A 、异方差 B 、多重共线性 C 、序列相关 D 、随机解释变量2、 在多元线性回归模型中,若某个解释变量对其余解释变量的可决系数接近1,则表明模型中存在 ( C ) A 、异方差性 B 、序列相关 C 、多重共线性 D 、拟合优度低3、对于模型i i 22i 110i u X X Y +++=βββ,与0r 12=相比,当50r 12.=时,估计量1βˆ的方差()1βˆvar 将是原来的 ( B ) A 、 1 倍 B 、 倍 C 、 倍 D 、 2 倍>4、如果方差膨胀因子VIF =10,则认为什么问题是严重的( C )A 、异方差问题B 、序列相关问题C 、多重共线性问题D 、 解释变量与随机项的相关性 5、经验认为某个解释与其他解释变量间多重共线性严重的情况是这个解释变量的VIF ( C )。