中小微企业划分标准表

- 格式:doc

- 大小:37.50 KB

- 文档页数:2

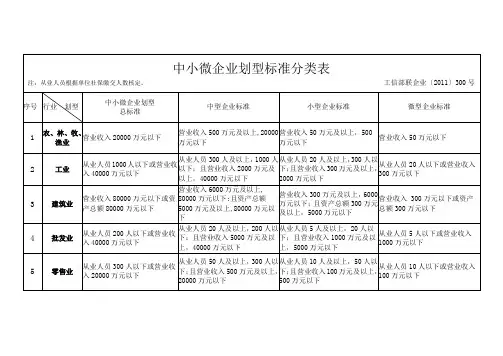

中小微型企业划分标准1、农、林、牧、渔业。

营业收入20000 万元以下的为中小微型企业。

其中,营业收入 500 万元及以上的为中型企业,营业收入 50 万元及以上的为小型企业,营业收入 50 万元以下的为微型企业。

2、工业。

从业人员 1000 人以下或营业收入 40000 万元以下的为中小微型企业。

其中,从业人员 300 人及以上,且营业收入 2000 万元及以上的为中型企业;从业人员 20 人及以上,且营业收入 300 万元及以上的为小型企业;从业人员 20 人以下或营业收入 300 万元以下的为微型企业。

3、建筑业。

营业收入 80000 万元以下或资产总额 80000 万元以下的为中小微型企业。

其中,营业收入 6000 万元及以上,且资产总额 5000 万元及以上的为中型企业;营业收入300 万元及以上,且资产总额 300 万元及以上的为小型企业;营业收入 300 万元以下或资产总额 300 万元以下的为微型企业。

4、批发业。

从业人员 200 人以下或营业收入 40000 万元以下的为中小微型企业。

其中,从业人员 20 人及以上,且营业收入 5000 万元及以上的为中型企业;从业人员 5 人及以上,且营业收入 1000 万元及以上的为小型企业;从业人员 5 人以下或营业收入 1000 万元以下的为微型企业。

5、零售业。

从业人员 300 人以下或营业收入 20000 万元以下的为中小微型企业。

其中,从业人员 50 人及以上,且营业收入 500 万元及以上的为中型企业;从业人员 10 人及以上,且营业收入 100 万元及以上的为小型企业;从业人员 10 人以下 1 或营业收入 100 万元以下的为微型企业。

6、交通运输业。

从业人员 1000 人以下或营业收入 30000万元以下的为中小微型企业。

其中,从业人员 300 人及以上,且营业收入 3000 万元及以上的为中型企业;从业人员 20 人及以上,且营业收入 200 万元及以上的为小型企业;从业人员 20 人以下或营业收入 200 万元以下的为微型企业。

大中小微企业划分标准随着社会经济的发展,大中小微企业在经济中的地位越来越重要。

为了更好地促进企业发展和推动经济增长,各国纷纷制定了划分大中小微企业的标准。

本文将介绍不同国家对于大中小微企业的定义和划分标准,并探讨其背后的考量和意义。

一、中国在中国,国家统计局发布了《企业规模划分标准(GB/T 32971-2016)》,该标准主要根据企业的从业人数、年度销售额和资产总额来划分企业规模。

1. 大企业:从业人数超过1000人,年度销售额超过1亿元人民币,或资产总额超过5000万元人民币的企业,被划分为大企业。

2. 中企业:从业人数在100-1000人之间,年度销售额在3000万元人民币至1亿元人民币之间,或资产总额在1000万元人民币至5000万元人民币之间的企业,被划分为中企业。

3. 小企业:从业人数在20-100人之间,年度销售额在300万元人民币至3000万元人民币之间,或资产总额在100万元人民币至1000万元人民币之间的企业,被划分为小企业。

4. 微企业:从业人数少于20人,年度销售额少于300万元人民币,或资产总额少于100万元人民币的企业,被划分为微企业。

中国的大中小微企业划分标准主要考虑到企业规模对经济发展的影响和财务状况的差异。

大企业通常具有庞大的产能和较高的经济影响力,中企业是市场竞争的重要力量,小企业则具有灵活性和创新能力,微企业则是创业者的重要选择。

这种划分方式有助于国家了解和支持不同规模的企业,以促进全方位的经济发展。

二、国际大中小微企业划分标准比较不同国家对于大中小微企业的划分标准存在一定的差异。

以下是几个国家的划分标准示例:1. 美国:美国的大中小企业划分由美国小企业管理局(SBA)负责。

根据SBA的定义,制造业中从业人数少于500人,非制造业中从业人数少于100人的企业被认定为小企业。

2. 日本:日本的划分标准由大企业与中小企业厅制定和管理。

根据该标准,所得税法上被纳为中小企业的企业是:雇佣不超过300人,销售额不超过10亿元日元的制造业企业;雇佣不超过100人,销售额不超过5亿元日元的非制造业企业。

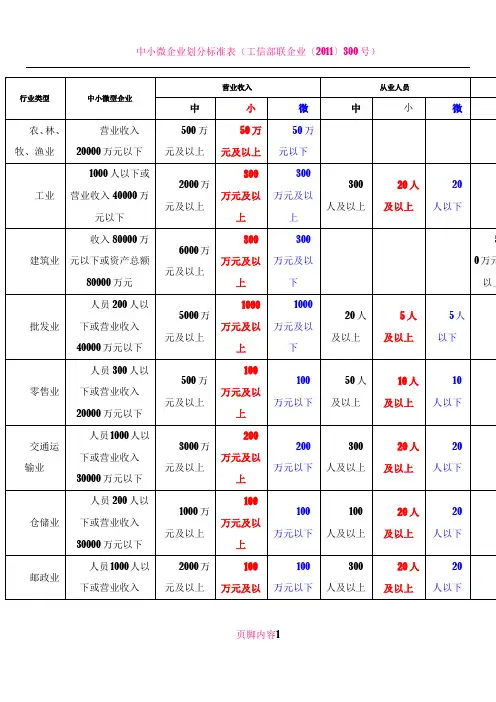

中小微企业分类标准一、行业分类中小微企业的行业分类主要依据是《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号),根据企业从业人员、营业收入、资产总额等指标,结合行业特点,将中小企业划分为中型、小型、微型三种类型。

1.中型企业:从业人员2000人及以上,营业收入30000万元及以上。

2.小型企业:从业人员300人及以上,营业收入2000万元及以上。

3.微型企业:从业人员20人及以上,营业收入100万元及以上。

二、规模分类除了行业分类,中小微企业也可以根据其规模进行分类。

一般来说,中小企业的规模大小不一,其划分标准也有所不同。

1.小型企业:员工数量在50-200人之间,营业收入在100-1000万元之间。

2.中型企业:员工数量在200-1000人之间,营业收入在1000-5000万元之间。

3.大型企业:员工数量在1000人以上,营业收入在5000万元以上。

三、资本构成分类中小微企业的资本构成也可以作为其分类的一个标准。

根据企业的所有制形式和资本性质,可以将中小微企业分为以下几类:1.国有中小微企业:由国家投资或控股的中小微企业。

2.集体中小微企业:由集体所有制单位或个人投资、控股的中小微企业。

3.股份制中小微企业:由两个或两个以上的投资者共同出资,以股份形式组成的中小微企业。

4.私营中小微企业:由个人独资或个人合伙经营的中小微企业。

5.外资中小微企业:由外国投资者或港澳台投资者在中国境内投资设立的中小微企业。

四、股权结构分类根据中小微企业的股权结构,可以将其分为以下几类:1.股权集中型中小微企业:股权主要集中在少数几个股东手中,股东对企业的经营决策有较大的影响力。

2.股权分散型中小微企业:股权相对分散,股东数量较多,股东对企业的经营决策影响力较小。

3.股权混合型中小微企业:股权既不属于集中型也不属于分散型,股东之间的持股比例相对均衡。

五、地域分类中小微企业还可以根据其所在地域进行分类。

中小企业具体划分标准

中小企业的划分标准是根据企业规模、从业人员数量、营业收入等因素来确定的。

不同行业有着不同的标准,具体如下:

1. 在农、林、牧、渔业中,营业收入在20000万元以下的企业被划分为中小企业。

其中,营业收入在500万元及以上的企业被划分为中型企业,营业收入在50万元及以上的企业被划分为小型企业,而营业收入在50万元以下的企业则被划分为微型企业。

2. 在工业中,从业人员在1000人以下或营业收入在40000万元以下的企业被划分为中小微型企业。

其中,从业人员在300人及以上,且营业收入在2000万元及以上的企业被划分为中型企业;从业人员在20人及以上,且营业收入在300万元及以上的企业被划分为小型企业;而从业人员在20人以下或营业收入在300万元以下的企业则被划分为微型企业。

此外,在建筑业、零售业、交通运输业和住宿餐饮业等领域,也有各自不同的中小企业划分标准。

这些标准的制定,有助于政府制定更加精准的扶持政策,促进中小企业的发展。

同时,也有助于企业自身更好地了解自身所处的行业地位和发展状况,制定更加科学合理的发展战略。

总而言之,中小企业的划分标准是根据不同行业的实际情况和特点而制定的,旨在促进中小企业的发展和提升其在经济中的地位和作用。

这些标准的制定,不仅能够促进中小企业的发展,同时也能够推动整个经济的发展和社会的进步。

1。

中小微型企业划分标准(一)农、林、牧、渔业。

营业收入20000万元以下的为中小微型企业。

其中,营业收入500万元及以上的为中型企业,营业收入50万元及以上的为小型企业,营业收入50万元以下的为微型企业。

(二)工业。

从业人员1000人以下或营业收入40000万元以下的为中小微型企业。

其中,从业人员300人及以上,且营业收入2000万元及以上的为中型企业;从业人员20人及以上,且营业收入300万元及以上的为小型企业;从业人员20人以下或营业收入300万元以下的为微型企业。

(三)建筑业。

营业收入80000万元以下或资产总额80000万元以下的为中小微型企业。

其中,营业收入6000万元及以上,且资产总额5000万元及以上的为中型企业;营业收入300万元及以上,且资产总额300万元及以上的为小型企业;营业收入300万元以下或资产总额300万元以下的为微型企业。

(四)批发业。

从业人员200人以下或营业收入40000万元以下的为中小微型企业。

其中,从业人员20人及以上,且营业收入5000万元及以上的为中型企业;从业人员5人及以上,且营业收入1000万元及以上的为小型企业;从业人员5人以下或营业收入1000万元以下的为微型企业。

(五)零售业。

从业人员300人以下或营业收入20000万元以下的为中小微型企业。

其中,从业人员50人及以上,且营业收入500万元及以上的为中型企业;从业人员10人及以上,且营业收入100万元及以上的为小型企业;从业人员10人以下或营业收入100万元以下的为微型企业。

(六)交通运输业。

从业人员1000人以下或营业收入30000万元以下的为中小微型企业。

其中,从业人员300人及以上,且营业收入3000万元及以上的为中型企业;从业人员20人及以上,且营业收入200万元及以上的为小型企业;从业人员20人以下或营业收入200万元以下的为微型企业。

(七)仓储业。

从业人员200人以下或营业收入30000万元以下的为中小微型企业。

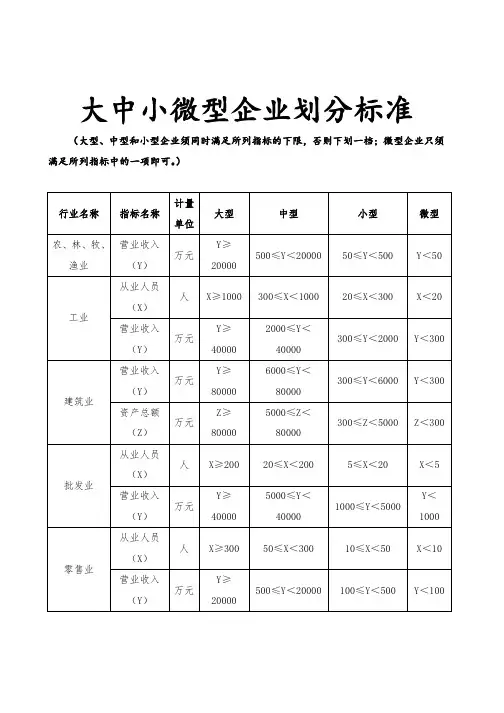

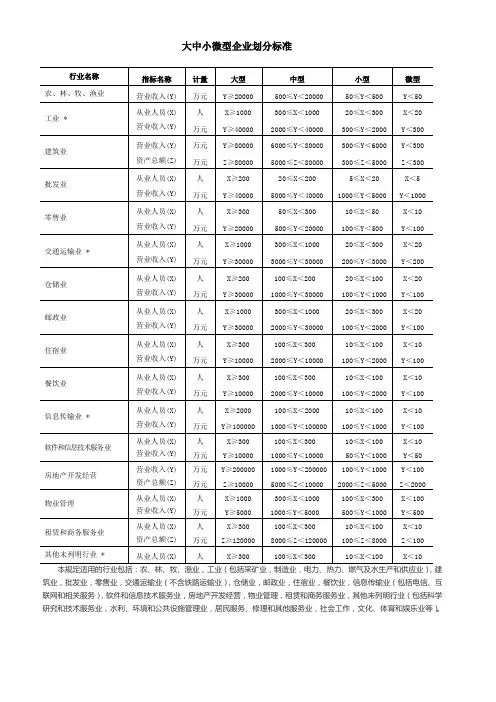

大中小微型企业划分标准本规定适用的行业包括:农、林、牧、渔业,工业(包括采矿业,制造业,电力、热力、燃气及水生产和供应业),建筑业,批发业,零售业,交通运输业(不含铁路运输业),仓储业,邮政业,住宿业,餐饮业,信息传输业(包括电信、互联网和相关服务),软件和信息技术服务业,房地产开发经营,物业管理,租赁和商务服务业,其他未列明行业(包括科学研究和技术服务业,水利、环境和公共设施管理业,居民服务、修理和其他服务业,社会工作,文化、体育和娱乐业等)。

说明:1.大型、中型和小型企业须同时满足所列指标的下限,否则下划一档;微型企业只须满足所列指标中的一项即可。

2.附表中各行业的范围以《国民经济行业分类》(GB/T4754-2011)为准。

带*的项为行业组合类别,其中,工业包括采矿业,制造业,电力、热力、燃气及水生产和供应业;交通运输业包括道路运输业,水上运输业,航空运输业,管道运输业,装卸搬运和运输代理业,不包括铁路运输业;信息传输业包括电信、广播电视和卫星传输服务,互联网和相关服务;其他未列明行业包括科学研究和技术服务业,水利、环境和公共设施管理业,居民服务、修理和其他服务业,社会工作,文化、体育和娱乐业,以及房地产中介服务,其他房地产业等,不包括自有房地产经营活动。

3.企业划分指标以现行统计制度为准。

(1)从业人员,是指期末从业人员数,没有期末从业人员数的,采用全年平均人员数代替。

(2)营业收入,工业、建筑业、限额以上批发和零售业、限额以上住宿和餐饮业以及其他设置主营业务收入指标的行业,采用主营业务收入;限额以下批发与零售业企业采用商品销售额代替;限额以下住宿与餐饮业企业采用营业额代替;农、林、牧、渔业企业采用营业总收入代替;其他未设置主营业务收入的行业,采用营业收入指标。

(3)资产总额,采用资产总计代替。

![中小微企业划分标准表(工信部联企业[2011]300号)](https://uimg.taocdn.com/9305e8a59e314332396893cd.webp)

中小微企业划分标准1.企业规模标准:根据中小微企业管理办法,中小微企业的规模标准在各行各业都有所差异。

一般来说,中小微企业是指年度营业收入在几百万至几千万元之间的企业,小企业是指年度营业收入在几百万元以下的企业,微企业是指年度营业收入在几十万元以下的企业。

2.从营业收入和就业人数角度划分:根据工信部、国家税务总局等部门的统计标准,中小企业的营业收入和就业人数常被用作划分标准。

一般来说,中小企业可以按照以下标准进行划分:-微企业:年度营业收入在200万元以下,雇佣人数在20人以下;-小企业:年度营业收入在200万元至2000万元之间,雇佣人数在20人至100人之间;-中型企业:年度营业收入在2000万元至5000万元之间,雇佣人数在100人至300人之间;-大型企业:年度营业收入在5000万元以上,雇佣人数在300人以上。

3.从税收优惠政策角度划分:为了促进中小微企业发展,我国政府对中小微企业提供了一系列税收优惠政策。

根据国家税务总局的规定,中小微企业可以按照以下标准划分:-微型企业:年度销售额在300万元以下;-小型企业:年度销售额在300万元至5000万元之间;除了上述的划分标准,各地还根据自身情况制定了一些特殊的划分标准。

例如,上海市根据企业缴纳的社会保险费用和公积金缴存额度进行划分;江苏省根据年度营业收入和年平均人数进行划分。

这些划分标准的目的是为了根据企业的实际情况量身定制相关政策,推动中小微企业的发展。

总之,中小微企业的划分标准主要有企业规模、营业收入和就业人数等多个方面。

这些划分标准的制定旨在更好地审慎给予中小微企业支持和优惠政策,促进中小微企业的健康发展,推动国民经济的持续增长。

各行业大、中、小型企业划分标准表(一)农、林、牧、渔业。

营业收入20000万元以下的为中小微型企业。

其中,营业收入500万元及以上的为中型企业,营业收入50万元及以上的为小型企业,营业收入50万元以下的为微型企业。

(一)工业。

从业人员100o人以下或营业收入40000万元以下的为中小微型企业。

其中,从业人员300人及以上,且营业收入2000万元及以上的为中型企业;从业人员20人及以上,且营业收入300万元及以上的为小型企业;从业人员20人以下或营业收入300万元以下的为微型企业。

(三)建筑业。

营业收入80000万元以下或资产总额8000Q万元以下的为中小微型企业。

其中,营业收入6000万元及以上,且资产总额5000万元及以上的为中型企业;营业收入300万元及以上,且资产总额300万元及以上的为小型企业;营业收入300万元以下或资产总额300万元以下的为微型企业。

(四)批发业。

从业人员200人以下或营业收入40000万元以下的为中小微型企业。

其中,从业人员20人及以上,且营业收入5000万元及以上的为中型企业;从业人员5人及以上,且营业收入1000万元及以上的为小型企业:从业人员5人以下或营业收入1000万元以下的为澈型企业。

(五)零售业。

从业人员300人以下或营业收入20000万元以下的为中小微型企业。

其中,从业人员50人及以上,且营业收入500万元及以上的为中型企业;从业人员10人及以上,且营业收入100万元及以上的为小型企业;从业人员10人以下或营业收入100万元以下的为微型企业。

(六)交通运输业。

从业人员1000人以下或营业收入30000万元以下的为中小微型企业。

其中,从业人员300人及以上,且营业收入3000万元及以上的为中型企业;从业人员20人及以上,且营业收入200万元及以上的为小型企业;从业人员20人以下或营业收入200万元以下的为微型企业。

(七)仓储业。

从业人员200人以下或营业收入30000万元以下的为中小微型企业。

中小微企业认定标准表如下:

营业收入大于等于2000万元小于等于5000万元为中型企业;营业收入大于等于1000万元小于等于2000万元为小型企业;营业收入小于1000万元为微型企业。

对于工业、批发业、零售业、交通运输业、仓储业等,营业收入大于等于300万元小于等于2000万元为中型企业;营业收入大于等于100万元小于等于300万元为小型企业;营业收入小于100万元为微型企业。

对于餐饮业、信息传输业、软件和信息技术服务业等,营业收入大于等于150万元小于等于1000万元为中型企业;营业收入大于等于50万元小于等于150万元为小型企业;营业收入小于50万元为微型企业。

中小企业划分标准

一、工信部联部门规定

工业和信息化部、国家统计局、发展改革委、财政部等四部门《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号)规定中小企业划型标准如表所示:

二、国家税务总局规定

(一)基本规定

根据企业所得税法实施条例第九十二条规定,符合条件的小型微利企业,是指从事国家非限制和禁止行业,并符合下所列条件的企业:

(二)特别规定——小规模纳税人

《中华人民共和国增值税暂行条例实施细则》第二十八条规定,小规模纳税人的标准如表:

2012。