中小微企业划分标准表

- 格式:doc

- 大小:51.00 KB

- 文档页数:2

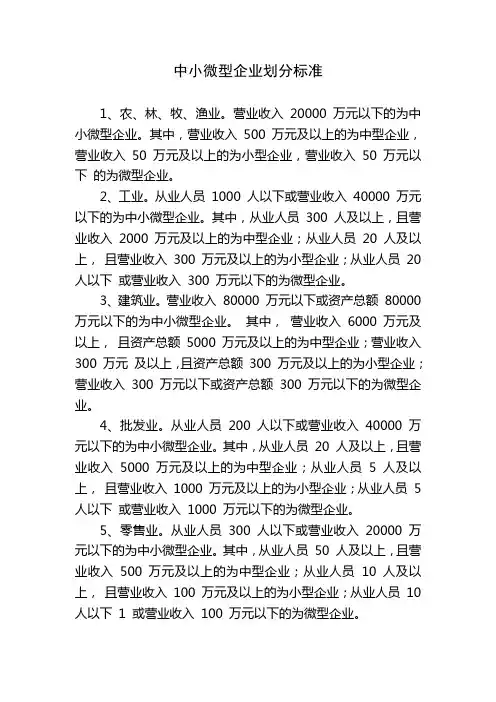

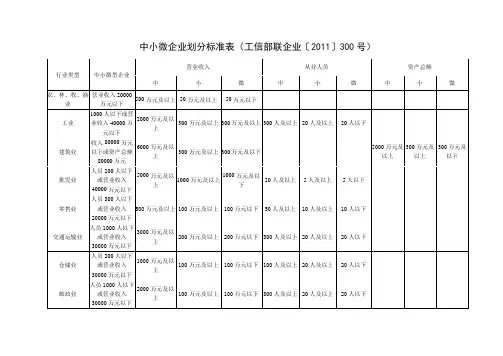

中小微型企业划分标准1、农、林、牧、渔业。

营业收入20000 万元以下的为中小微型企业。

其中,营业收入 500 万元及以上的为中型企业,营业收入 50 万元及以上的为小型企业,营业收入 50 万元以下的为微型企业。

2、工业。

从业人员 1000 人以下或营业收入 40000 万元以下的为中小微型企业。

其中,从业人员 300 人及以上,且营业收入 2000 万元及以上的为中型企业;从业人员 20 人及以上,且营业收入 300 万元及以上的为小型企业;从业人员 20 人以下或营业收入 300 万元以下的为微型企业。

3、建筑业。

营业收入 80000 万元以下或资产总额 80000 万元以下的为中小微型企业。

其中,营业收入 6000 万元及以上,且资产总额 5000 万元及以上的为中型企业;营业收入300 万元及以上,且资产总额 300 万元及以上的为小型企业;营业收入 300 万元以下或资产总额 300 万元以下的为微型企业。

4、批发业。

从业人员 200 人以下或营业收入 40000 万元以下的为中小微型企业。

其中,从业人员 20 人及以上,且营业收入 5000 万元及以上的为中型企业;从业人员 5 人及以上,且营业收入 1000 万元及以上的为小型企业;从业人员 5 人以下或营业收入 1000 万元以下的为微型企业。

5、零售业。

从业人员 300 人以下或营业收入 20000 万元以下的为中小微型企业。

其中,从业人员 50 人及以上,且营业收入 500 万元及以上的为中型企业;从业人员 10 人及以上,且营业收入 100 万元及以上的为小型企业;从业人员 10 人以下 1 或营业收入 100 万元以下的为微型企业。

6、交通运输业。

从业人员 1000 人以下或营业收入 30000万元以下的为中小微型企业。

其中,从业人员 300 人及以上,且营业收入 3000 万元及以上的为中型企业;从业人员 20 人及以上,且营业收入 200 万元及以上的为小型企业;从业人员 20 人以下或营业收入 200 万元以下的为微型企业。

中小微企业划分标准中小微企业划分标准可以根据企业的从业人数、年度销售额和资产总额来确定。

在中国,国家统计局和国家发展和改革委员会联合制定并颁布了针对中小微企业的划分标准,即《中小微企业划分标准》。

根据《中小微企业划分标准》,中小微企业的划分依据如下:1. 从业人数:- 中小微企业可以根据从业人数进一步划分为:- 微型企业:雇佣不超过10人(包括10人);- 小型企业:雇佣人数超过10人而不超过50人(包括50人);- 中型企业:雇佣人数超过50人而不超过300人(包括300人)。

2. 年度销售额:- 中小微企业还可以根据年度销售额进一步划分为:- 微型企业:年度销售额不超过500万元人民币;- 小型企业:年度销售额超过500万元人民币而不超过3000万元人民币;- 中型企业:年度销售额超过3000万元人民币而不超过2亿元人民币。

3. 资产总额:- 中小微企业最后还可以根据资产总额进行划分:- 微型企业:资产总额不超过300万元人民币;- 小型企业:资产总额超过300万元人民币而不超过3000万元人民币;- 中型企业:资产总额超过3000万元人民币而不超过2亿元人民币。

以上是中小微企业划分标准的详细介绍。

通过这些划分标准,可以将企业分为不同规模的中小微企业,从而有针对性地提供相应的支持和政策优惠,促进中小微企业的发展和壮大。

进一步扩展和深入分析:中小微企业是中国经济中的重要组成部分,对就业和经济增长具有重要作用。

中小微企业的划分标准在实际应用中起着重要的指导和参考作用。

首先,从业人数是划分中小微企业的重要依据之一。

企业的从业人数与企业的规模、生产能力和管理需求密切相关。

通过从业人数的划分,可以更准确地评估企业的规模和劳动力需求,进而制定相应的政策支持和发展计划。

其次,年度销售额是划分中小微企业的另一个重要依据。

销售额是企业经营状况和市场占有率的重要指标之一。

根据年度销售额的不同,可以将中小微企业划分为不同规模,从而有针对性地提供相应的扶持政策和市场支持,帮助企业提升竞争力和市场地位。

大型小型微型企业划分标准

一、资产总额

根据企业资产总额的不同,将企业划分为大型、中型、小型和微型企业。

这里的资产总额是指企业的所有资产,包括固定资产、流动资产、长期投资、无形资产等。

1. 大型企业:资产总额较大,一般在50亿元以上。

2. 中型企业:资产总额在1亿元到50亿元之间。

3. 小型企业:资产总额在2000万元到1亿元之间。

4. 微型企业:资产总额在2000万元以下。

二、从业人员

根据企业从业人员数量的不同,也可以将企业划分为大型、中型、小型和微型企业。

1. 大型企业:从业人员一般在2000人以上。

2. 中型企业:从业人员一般在500人到2000人之间。

3. 小型企业:从业人员一般在100人到500人之间。

4. 微型企业:从业人员一般在10人到100人之间。

三、营业收入

根据企业营业收入的不同,也可以将企业划分为大型、中型、小型和微型企业。

1. 大型企业:营业收入一般在4亿元以上。

2. 中型企业:营业收入一般在2000万元到4亿元之间。

3. 小型企业:营业收入一般在500万元到2000万元之间。

4. 微型企业:营业收入一般在500万元以下。

需要注意的是,对于不同行业和不同地区的企业,划分标准可能会有所不同。

此外,这些标准只是参考值,实际划分时需要根据企业的实际情况进行判断。

中小微企业划分标准近年来,中小微企业随着经济发展的不断进步和社会经济结构的多元发展,在中国经济体系中扮演着越来越重要的角色。

为了更好地支持中小微企业发展,国家出台了“中小微企业划分标准”,根据该标准,中小微企业分别划分为三类企业:中型企业、小型企业和微型企业。

一、中型企业划分标准1、企业规模:按企业总资产或销售收入实行分类,企业总资产需在1000万元(含1000万)以上,或年营业收入需在5000万元(含5000万)以上;2、人员规模:职工人数在300人以上;3、设备规模:企业拥有的固定资产总值达到500万元(含500万)以上。

二、小型企业划分标准1、企业规模:按企业总资产或销售收入实行分类,企业总资产在1000万元以下,年营业收入在5000万元以下;2、人员规模:职工人数在300人以下;3、设备规模:企业拥有的固定资产总值在500万元以下。

三、微型企业划分标准1、企业规模:按企业总资产或销售收入实行分类,企业总资产在500万元以下,年营业收入在2500万元以下;2、人员规模:职工人数在100人以下;3、设备规模:企业拥有的固定资产总值在200万元以下。

四、其他标准另外,经营范围、经济性质及经营期限等也是识别中小微企业的重要依据,也是政府部门考量企业应用于政策支持的标准之一。

例如,融资能力、营业收入、产品类型、员工数量和经营期限等因素都可以用于衡量中小微企业的规模,以期为中小微企业提供更多的政策支持。

总之,中小微企业划分标准是根据企业规模、个人规模、设备规模、经营范围、经济性质和经营期限等多个方面来设定的。

根据这些标准,中小微企业可以被划分为三类:中型企业、小型企业和微型企业。

上述划分标准对于中小微企业的发展至关重要,因为正确的企业划分不仅有助于中小微企业获得政策支持,而且有利于企业顺利融资、扩张和发展。

此外,也为企业提高质量和提升服务水平提供了更为有效的参考依据。

以上所讲是关于“中小微企业划分标准”的全面介绍,旨在为社会各界了解并掌握中小微企业划分标准提供参考。

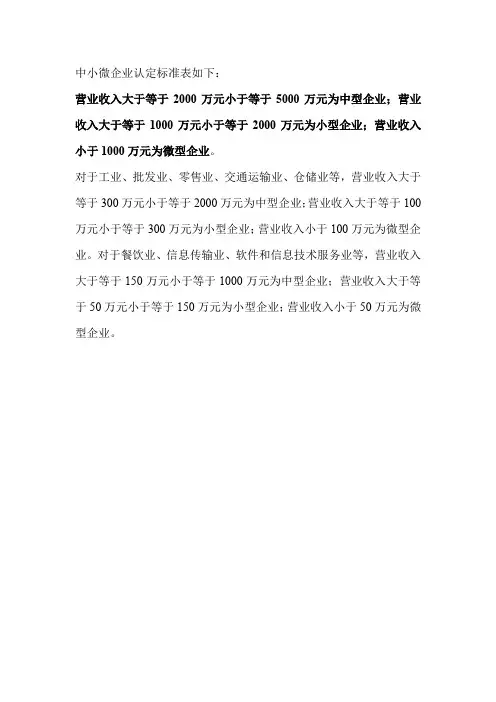

中小微企业认定标准表如下:

营业收入大于等于2000万元小于等于5000万元为中型企业;营业收入大于等于1000万元小于等于2000万元为小型企业;营业收入小于1000万元为微型企业。

对于工业、批发业、零售业、交通运输业、仓储业等,营业收入大于等于300万元小于等于2000万元为中型企业;营业收入大于等于100万元小于等于300万元为小型企业;营业收入小于100万元为微型企业。

对于餐饮业、信息传输业、软件和信息技术服务业等,营业收入大于等于150万元小于等于1000万元为中型企业;营业收入大于等于50万元小于等于150万元为小型企业;营业收入小于50万元为微型企业。

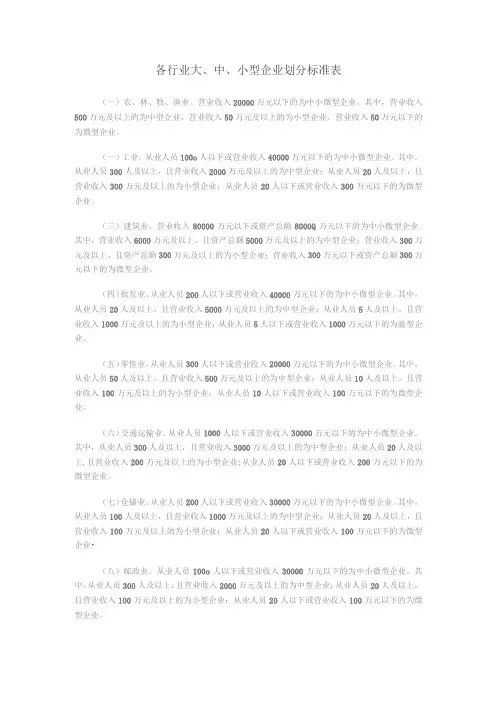

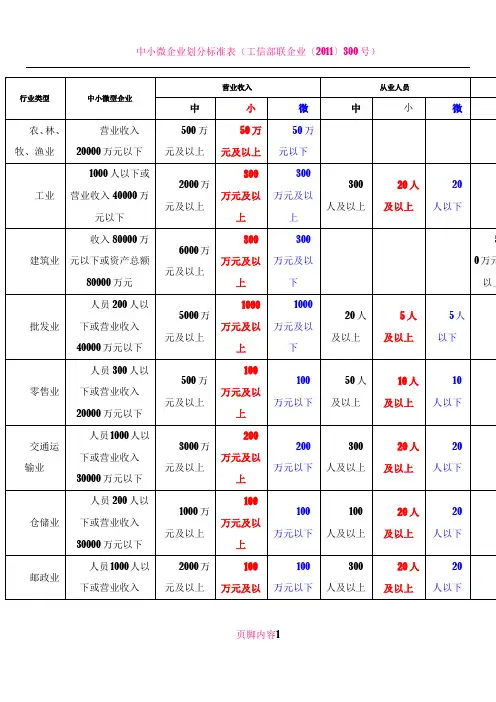

各行业大、中、小型企业划分标准表(一)农、林、牧、渔业。

营业收入20000万元以下的为中小微型企业。

其中,营业收入500万元及以上的为中型企业,营业收入50万元及以上的为小型企业,营业收入50万元以下的为微型企业。

(一)工业。

从业人员100o人以下或营业收入40000万元以下的为中小微型企业。

其中,从业人员300人及以上,且营业收入2000万元及以上的为中型企业;从业人员20人及以上,且营业收入300万元及以上的为小型企业;从业人员20人以下或营业收入300万元以下的为微型企业。

(三)建筑业。

营业收入80000万元以下或资产总额8000Q万元以下的为中小微型企业。

其中,营业收入6000万元及以上,且资产总额5000万元及以上的为中型企业;营业收入300万元及以上,且资产总额300万元及以上的为小型企业;营业收入300万元以下或资产总额300万元以下的为微型企业。

(四)批发业。

从业人员200人以下或营业收入40000万元以下的为中小微型企业。

其中,从业人员20人及以上,且营业收入5000万元及以上的为中型企业;从业人员5人及以上,且营业收入1000万元及以上的为小型企业:从业人员5人以下或营业收入1000万元以下的为澈型企业。

(五)零售业。

从业人员300人以下或营业收入20000万元以下的为中小微型企业。

其中,从业人员50人及以上,且营业收入500万元及以上的为中型企业;从业人员10人及以上,且营业收入100万元及以上的为小型企业;从业人员10人以下或营业收入100万元以下的为微型企业。

(六)交通运输业。

从业人员1000人以下或营业收入30000万元以下的为中小微型企业。

其中,从业人员300人及以上,且营业收入3000万元及以上的为中型企业;从业人员20人及以上,且营业收入200万元及以上的为小型企业;从业人员20人以下或营业收入200万元以下的为微型企业。

(七)仓储业。

从业人员200人以下或营业收入30000万元以下的为中小微型企业。

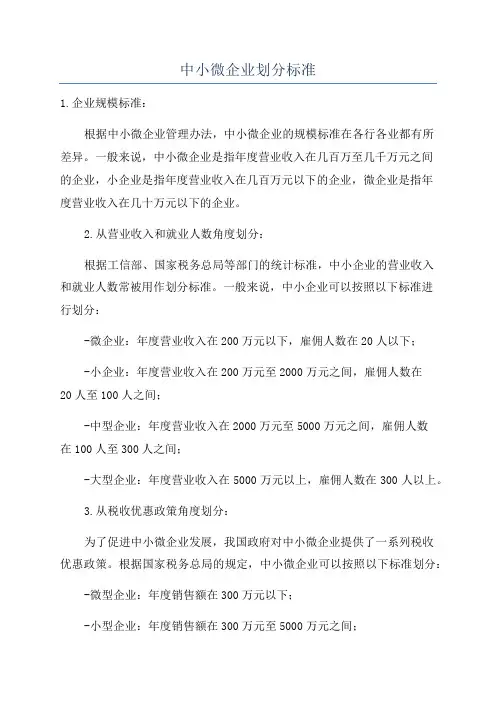

中小微企业划分标准1.企业规模标准:根据中小微企业管理办法,中小微企业的规模标准在各行各业都有所差异。

一般来说,中小微企业是指年度营业收入在几百万至几千万元之间的企业,小企业是指年度营业收入在几百万元以下的企业,微企业是指年度营业收入在几十万元以下的企业。

2.从营业收入和就业人数角度划分:根据工信部、国家税务总局等部门的统计标准,中小企业的营业收入和就业人数常被用作划分标准。

一般来说,中小企业可以按照以下标准进行划分:-微企业:年度营业收入在200万元以下,雇佣人数在20人以下;-小企业:年度营业收入在200万元至2000万元之间,雇佣人数在20人至100人之间;-中型企业:年度营业收入在2000万元至5000万元之间,雇佣人数在100人至300人之间;-大型企业:年度营业收入在5000万元以上,雇佣人数在300人以上。

3.从税收优惠政策角度划分:为了促进中小微企业发展,我国政府对中小微企业提供了一系列税收优惠政策。

根据国家税务总局的规定,中小微企业可以按照以下标准划分:-微型企业:年度销售额在300万元以下;-小型企业:年度销售额在300万元至5000万元之间;除了上述的划分标准,各地还根据自身情况制定了一些特殊的划分标准。

例如,上海市根据企业缴纳的社会保险费用和公积金缴存额度进行划分;江苏省根据年度营业收入和年平均人数进行划分。

这些划分标准的目的是为了根据企业的实际情况量身定制相关政策,推动中小微企业的发展。

总之,中小微企业的划分标准主要有企业规模、营业收入和就业人数等多个方面。

这些划分标准的制定旨在更好地审慎给予中小微企业支持和优惠政策,促进中小微企业的健康发展,推动国民经济的持续增长。

![中小微企业划分标准表(工信部联企业[2011]300号)](https://uimg.taocdn.com/9305e8a59e314332396893cd.webp)

小微企业的划分标准主要包括以下三个:一、资产总额工业企业不超过3000万元其他企业不超过1000 万元;二、从业人数,工业企业不超过100人,其他企业不超过80人;三、税收指标,年度应纳税所得额不超过30万元。

各行业标准如下:一、农、林、牧、渔业营业收入20000万元以下的为中小微型企业。

其中,营业收入500万元及以上的为中型企业,营业收入50万元及以上的为小型企业,营业收入50万元以下的为微型企业。

二、工业从业人员1000人以下或营业收入40000万元以下的为中小微型企业。

其中,从业人员300人及以上,且营业收入2000万元及以上的为中型企业;从业人员20人及以上,且营业收入300 万元及以上的为小型企业;从业人员20人以下或营业收入300 万元以下的为微型企业。

三、建筑业营业收入80000万元以下或资产总额80000万元以下的为中小微型企业。

其中,营业收入6000万元及以上,且资产总额5000 万元及以上的为中型企业;营业收入300万元及以上,且资产总额300万元及以上的为小型企业;营业收入300万元以下或资产总额300万元以下的为微型企业。

四、批发业从业人员200人以下或营业收入40000万元以下的为中小微型企业。

其中,从业人员20人及以上,且营业收入5000万元及以上的为中型企业;从业人员5人及以上,且营业收入1000万元及以上的为小型企业;从业人员5人以下或营业收入1000万元以下的为微型企业。

五、零售业从业人员300人以下或营业收入20000万元以下的为中小微型企业。

其中,从业人员50人及以上,且营业收入500万元及以上的为中型企业;从业人员10人及以上,且营业收入100万元及以上的为小型企业;从业人员10人以下或营业收入100万元以下的为微型企业。

六、交通运输业从业人员1000人以下或营业收入30000万元以下的为中小微型企业。

其中,从业人员300人及以上,且营业收入3000万元及以上的为中型企业;从业人员20人及以上,且营业收入200 万元及以上的为小型企业;从业人员20人以下或营业收入200 万元以下的为微型企业。

大型中型小型微型企业的划分标准

根据《中小企业促进法》和《国民经济行业分类》,我国的企业划分为大型、中型、小型、微型等四种类型。

具体划分标准如下:

大型企业:从业人员在500人以上,年度销售额或年营业收入在5亿元以上,年度净利润在5000万元以上。

中型企业:从业人员在200~500人之间,年度销售额或年营业收入在5000万元~2亿元之间,年度净利润在1000万元~5000万元之间。

小型企业:从业人员在200人以下或者年度销售额或年营业收入在2000万元以下,年度净利润在100万元以下。

微型企业:从业人员在20人以下或者年度销售额或年营业收入在2000万元以下,年度净利润在30万元以下。

根据《财政部税务总局关于进一步实施小微企业所得税优惠政策的公告》,小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

中型企业、大型企业和微型企业的税收优惠标准没有明确规定,但是根据《财政部税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》,中型企业、小型企业和微型企业可以享受相应的增值税留抵退税政策。

中小企业划分标准中小企业划分标准本文档旨在提供中小企业划分的详细标准,从而帮助企业和相关机构准确划分企业规模。

以下是各个章节的细化内容。

1·企业规模的定义1·1 定义小微企业根据国家有关政策和法规,小微企业指的是从业人数不超过50人,年度销售收入或资产总额不超过5000万元人民币的企业。

1·2 定义中型企业根据国家有关政策和法规,中型企业指的是从业人数在50-300人之间,年度销售收入或资产总额在5000万元至2亿元人民币之间的企业。

1·3 定义大型企业根据国家有关政策和法规,大型企业指的是从业人数超过300人,年度销售收入或资产总额超过2亿元人民币的企业。

2·企业规模的划分标准2·1 从业人数标准2·1·1 小微企业:从业人数不超过50人●10人以下:微型企业●10-50人:小型企业2·1·2 中型企业:从业人数在50-300人之间2·1·3 大型企业:从业人数超过300人2·2 年度销售收入标准2·2·1 小微企业:年度销售收入不超过5000万元人民币2·2·2 中型企业:年度销售收入在5000万元至2亿元人民币之间2·2·3 大型企业:年度销售收入超过2亿元人民币 2·3 资产总额标准2·3·1 小微企业:资产总额不超过5000万元人民币 2·3·2 中型企业:资产总额在5000万元至2亿元人民币之间2·3·3 大型企业:资产总额超过2亿元人民币3·企业规模划分的应用3·1 经济政策制定国家和地方针对不同规模的企业制定不同的经济政策,用于支持小微企业和中小企业的发展。

3·2 金融机构贷款银行和其他金融机构在为企业提供贷款时,会根据企业的规模划分来确定贷款额度和利率。

各行业大、中、小型企业划分标准表根据工信部等四部委出台中小企业划分标准规定(工信部联企业[2011]300号),各行业划分标准为:(一)农、林、牧、渔业。

营业收入20000万元以下的为中小微型企业。

其中,营业收入500万元及以上的为中型企业,营业收入50万元及以上的为小型企业,营业收入50万元以下的为微型企业。

(二)工业。

从业人员1000人以下或营业收入40000万元以下的为中小微型企业。

其中,从业人员300人及以上,且营业收入2000万元及以上的为中型企业;从业人员20人及以上,且营业收入300万元及以上的为小型企业;从业人员20人以下或营业收入300万元以下的为微型企业。

(三)建筑业。

营业收入80000万元以下或资产总额80000万元以下的为中小微型企业。

其中,营业收入6000万元及以上,且资产总额5000万元及以上的为中型企业;营业收入300万元及以上,且资产总额300万元及以上的为小型企业;营业收入300万元以下或资产总额300万元以下的为微型企业。

(四)批发业。

从业人员200人以下或营业收入40000万元以下的为中小微型企业。

其中,从业人员20人及以上,且营业收入5000万元及以上的为中型企业;从业人员5人及以上,且营业收入1000万元及以上的为小型企业;从业人员5人以下或营业收入1000万元以下的为微型企业。

(五)零售业。

从业人员300人以下或营业收入20000万元以下的为中小微型企业。

其中,从业人员50人及以上,且营业收入500万元及以上的为中型企业;从业人员10人及以上,且营业收入100万元及以上的为小型企业;从业人员10人以下或营业收入100万元以下的为微型企业。

(六)交通运输业。

从业人员1000人以下或营业收入30000万元以下的为中小微型企业。

其中,从业人员300人及以上,且营业收入3000万元及以上的为中型企业;从业人员20人及以上,且营业收入200万元及以上的为小型企业;从业人员20人以下或营业收入200万元以下的为微型企业。