建筑安装工程成本分析

- 格式:docx

- 大小:11.21 KB

- 文档页数:5

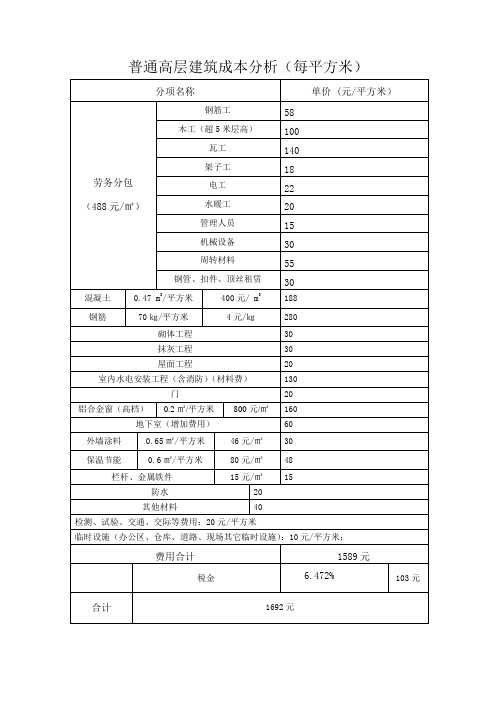

普通高层建筑成本分析(每平方米)分项名称单价 (元/平方米)

劳务分包(488元/㎡)

钢筋工58 木工(超5米层高)100

瓦工140

架子工18

电工22

水暖工20

管理人员15

机械设备30

周转材料55 钢管、扣件、顶丝租赁30

混凝土0.47 m3/平方米400元/ m3188

钢筋70㎏/平方米4元/㎏280

砌体工程30

抹灰工程30

屋面工程20

室内水电安装工程(含消防)(材料费)130

门20

铝合金窗(高档)0.2㎡/平方米800元/㎡160

地下室(增加费用)60

外墙涂料0.65㎡/平方米46元/㎡30

保温节能0.6㎡/平方米80元/㎡48

栏杆、金属铁件15元/㎡15

防水20

其他材料40

检测、试验、交通、交际等费用:20元/平方米

临时设施(办公区、仓库、道路、现场其它临时设施):10元/平方米;

费用合计1589元

税金 6.472%103元合计1692元。

房地产**本钱造价1、多层砌体住宅:钢筋:30KG/m2 砼:0.3~0.33m3/m22、多层框架:钢筋:38~42KG/m2 砼:0.33~0.35m3/m23、小高层11~12层:钢筋:50~52KG/m2 砼:0.35m3/m24、高层17~18层:钢筋:54~60KG/m2 砼:0.36m3/m25、高层30层H=94米:钢筋:65~75KG/m2 砼:0.42~0.47m3/m26、高层酒店式公寓28层H=90米:钢筋:65~70KG/m2 砼:0.38~0.42m3/m27、别墅:混凝土用量和用钢量介于多层砌体住宅和高层11~12层之间;以上数据按抗震7度区规则构造设计二、普通多层住宅楼施工预算经济指标1、室外门窗〔不包括单元门、防盗门〕面积占建筑面积0.20~0.242、模版面积占建筑面积2.2左右3、室外抹灰面积占建筑面积0.4左右4、室抹灰面积占建筑面积3.8三、施工成效1、一个抹灰工一天抹灰在35平米2、一个砖工一天砌红砖1000~1800块3、一个砖工一天砌空心砖800~1000块4、瓷砖15平米5、刮大白第一遍300平米/天,第二遍180平米/天,第三遍压光90平米/天四、根底数据1、混凝土重量2500KG/m32、钢筋每延米重量0.00617×d×d3、干砂子重量1500KG/m3,湿砂重量1700KG/m34、石子重量2200KG/m35、一立方米红砖525块左右〔分墙厚〕6、一立方米空心砖175块左右7、筛一方干净砂需1.3方普通砂1、水泥:普通水泥比重为3:1,容重通常采用1300公斤/立方米。

2、2、建筑垃圾:1.5~1.8T/M31、天然花岗岩:2500-2800kg/m32、 C35混凝土:2400-2500kg/ m3; 24KN/ m33、水泥砂浆:1800-2000kg/ m3; 20KN/ m34、一般贴面石材:1000kg/ m3以上5、一般石砂垫层:1400-1700kg/ m36、粘土砖、灰砂砖:1600-1800 kg/ m37、粘土空心砖:1000-1400 kg/ m38、新型轻质砖:150-250 kg/ m39、普通粘土:1500-1800 kg/ m3〔视含水量〕10、泥炭等腐质土:200-300 kg/ m3〔视混合比例〕11、粒或珍珠岩:20-30 kg/ m3 1吨等于多少升?油的密度:0.81*1000千克/立方米,比水的密度小,所以能浮在水上在。

建造工程项目成本分析报告(样本)(样本)编制单位: ****项目经理部编制人:审核人:编制时间:一、对项目的结构形式(框架、框筒、框剪、筒体、钢结构、网架结构等),建设地点,建造规模 (建造面积,分地上、地下建造面积,功能,层高等)进行简要描述。

(此处文字说明要详细描述合同内我方承包范围)2.1 自行施工部份:主体工程、粗装修工程及水电安装工程,除甲方指定分包部份其它均由我方施工;2.2 甲指分包:土方工程、桩基础工程、边坡支护工程、户外强电、消防工程、弱电工程、铝合金门窗、门面及车库门、防盗门及入户门、电梯及设备、通风排烟工程、地下室桥架及电缆、阳台栏杆、园林绿化工程、燃气工程、二次装修工程(含门厅及会所)等。

3.1 合同总额:3.2 合同计量计价及材料调差原则:3.3 合同结算方式、结算时间等:3.4 合同支付相关约定:如工程款支付方式、支付时间、支付比例等等3.5 合同工期及开竣工日期:3.6 项目管理目標责任情况:二、(项目商务经理自己输文字)根据项目实际情况简要描述工程截至本期完工状态,最好以表格形式反映。

如下表:施工进度描述桩基工程完成(未检测验收)至地上五层顶板完至屋面楼梯间完冠梁全部完成,地下室东侧基础至4#主楼地下室东侧顶板完(以图表配合文字方式叙述)例如:本项目从开工至年月累计完成施工产值(含税) 元,实际支出总成本(含税) 元,实现利润元,含税毛利率为 %。

其中:累计人工费 (扩大劳务分包、清包) 盈利 (亏损) 元,材料费盈利(亏损) 元,机械费盈利(亏损) 元,措施费盈利(亏损) 元,专业分包盈利(亏损) 元,管理费(间接费)盈利(亏损) 元等。

项目总体收支情况、分项成本情况分析如下:1、项目利润分析表(统计开工至本期的预算收入及各项成本利润,单位:万元)名称合同预算收入(含税) 责任成本(不含税金) 金额(万元)合同工期情况正常超期 3 天提前 9 天正常施工项目名称1#主楼2#主楼3#裙房2、项目总体收支情况统计表(以柱状图表示合同产值收入与实际成本,科目根据公司规定或者实际情 况设置,普通按人工费、材料费、机械费、专业分包工程费、措施费、管理费、规费、利润、税金等科目 设置)3.项目开工至本期成本累计分析表单位:万元平米成本备注(m2) 134.71已完成建造375.29 面积16.9697320m237.44占总本比例(%)19.47% 54.23% 2.45% 5.41%分项名称人工费 材料费 机械费 专业分包工程费自开工累计 成本价 1310.95 3652.28 165.01 364.35序号1 2 3 450.00% 45.00% 40.00% 35.00% 30.00% 25.00% 20.00% 15.00% 10.00% 5.00% 0.00%分包工程 实际预算 材料费 47.11% 44.74%机械费 1.39% 2.15%措施费 5.73% 6.34%人工费 7.10%7.87%管理费 4.30% 2.32%利润 8.30% 2.99%税金 3.32% 3.32%22.75% 30.27%实际 预算计划成本(不含税金)实际成本(不含税金)税金净利润利润率措施费用其中临建管理费(含奖金等)其它(含维修费、资金成本等)合计724.7164.01411.6341.396734.3474.476.5842.34.2569210.76%0.95%6.11%0.61%5 6 7 8建造工程项目成本分析报告(样本)人工费分析表说明:正值为成本超支,负值为成本节约分析时先按整体情况进行分析,即对人工费总的节超进行说明,再对分项工程盈亏进行说明。

33层普通高层建筑成本分析

一、楼体结构成本分析:

楼体结构成本是指建筑物主体结构的材料和施工工艺所需费用,包括混凝土、钢材、桩基、板柱等。

33层的普通高层建筑需要使用大量的材料,而且对结构要求较高,因此结构成本相对较高。

二、电气设备成本分析:

33层的建筑需要安装大量的电气设备,如电缆、变压器、配电箱、开关、插座等。

由于楼层较多,电气设备的安装数量相应较多,导致成本较高。

三、给排水设备成本分析:

给排水设备成本包括水泵、水箱、给水管道、排水管道、马桶、洗手台、淋浴器等。

33层的建筑需要安装大量的给排水设备,而且管道的敷设较为复杂,所以给排水设备成本较高。

四、装修装饰成本分析:

装修装饰成本包括各种装修材料、家具、灯具、地板、墙纸等。

33层的建筑装修面积较大,需要使用大量的装修材料,而且对装修质量要求较高,所以装修装饰成本较高。

五、安装工程成本分析:

安装工程成本包括机械设备的安装费用、电气设备的安装费用、给排水设备的安装费用等。

由于33层的建筑需要安装大量的设备,所以安装工程成本较高。

六、人工成本分析:

人工成本是指施工过程中所需的人工费用。

33层的建筑施工周期较长,所以人工成本较高。

综上所述,33层普通高层建筑的成本较高。

其中楼体结构成本、电气设备成本、给排水设备成本、装修装饰成本、安装工程成本以及人工成本都是造成成本高的主要原因。

此外,还需考虑土地费用、设计费用、审批费用、监理费用、材料价格等因素。

在进行成本分析时,还需要考虑施工单位的经验和技术水平,因为这些因素也会影响到整个建设过程的效率和质量,从而进一步影响到成本。

第1篇一、前言建筑安装业是我国国民经济的重要组成部分,关系到国计民生和社会稳定。

随着我国经济的快速发展,建筑安装业在国民经济中的地位日益重要。

本报告旨在通过对建筑安装业财务状况的分析,揭示其经营成果、财务状况和盈利能力等方面的特点,为投资者、企业决策者提供参考。

二、行业概况建筑安装业主要包括房屋建筑、土木工程、装修装饰、市政工程等业务。

近年来,我国建筑安装业呈现出以下特点:1. 市场规模不断扩大:随着城市化进程的加快,基础设施建设投入加大,建筑安装业市场规模逐年扩大。

2. 市场竞争日益激烈:建筑安装业企业数量众多,市场竞争激烈,企业面临较大的生存压力。

3. 技术水平不断提高:建筑安装业新技术、新材料、新工艺不断涌现,企业技术水平不断提高。

4. 政策环境逐步完善:政府加大对建筑安装业的扶持力度,出台了一系列政策措施,为企业发展创造了有利条件。

三、财务分析1. 盈利能力分析(1)毛利率分析建筑安装业毛利率普遍较高,主要原因是建筑安装工程涉及多个环节,包括设计、施工、监理等,每个环节都有一定的利润空间。

以下是某建筑安装企业近三年的毛利率情况:年份毛利率(%)2019年 25.52020年 26.22021年 26.8从上表可以看出,该企业毛利率逐年上升,表明企业在市场竞争中具有较强的盈利能力。

(2)净利率分析净利率是企业净利润与营业收入之比,是衡量企业盈利能力的重要指标。

以下是某建筑安装企业近三年的净利率情况:年份净利率(%)2019年 8.52020年 9.22021年 9.5从上表可以看出,该企业净利率逐年上升,表明企业在控制成本、提高经营效率方面取得了显著成效。

2. 运营能力分析(1)应收账款周转率分析应收账款周转率是企业营业收入与应收账款之比,反映了企业回收资金的能力。

以下是某建筑安装企业近三年的应收账款周转率情况:年份应收账款周转率(次)2019年 5.22020年 5.52021年 5.8从上表可以看出,该企业应收账款周转率逐年上升,表明企业在回收资金方面取得了一定的成效。

第1篇一、工程施工成本1. 人工费:指直接从事工程施工人员的工资、奖金、福利费等。

人工费是工程施工成本的重要组成部分,其合理控制对降低成本至关重要。

2. 材料费:包括构成工程实体的原材料、构配件、半成品、辅助材料以及周转材料的摊销及租赁费用。

材料费在工程施工成本中占比最大,对成本控制具有显著影响。

3. 机械使用费:指在施工过程中使用自有或租入的施工机械所发生的租赁费、安装、拆卸及进出场费等。

合理选择机械、优化施工方案,可以有效降低机械使用费。

4. 其他直接费用:包括材料二次搬运费、临时设施摊销费、生产工具用具使用费、场地清理费用等。

这些费用虽然占比较小,但也是影响成本的重要因素。

5. 间接费用:指施工单位为组织和管理生产活动所发生的各种费用,如管理人员工资、奖金、职工福利费、折旧、修理、低值易耗品、水电费、办公费、差旅费、劳动保护费等。

二、工程造价工程造价是指在工程施工过程中,按照工程量清单和计价规则,计算出的工程总成本。

工程造价包括直接成本和间接成本两部分。

1. 直接成本:包括人工费、材料费、机械使用费和其他直接费用。

直接成本在工程造价中占比最大,是决定工程造价的关键因素。

2. 间接成本:包括施工单位为组织和管理生产活动所发生的各种费用。

间接成本在工程造价中占比相对较小,但对工程造价有一定影响。

三、降低工程施工成本及造价的措施1. 优化施工方案:通过优化施工方案,减少施工过程中的窝工、停工现象,提高劳动生产率,降低人工费和机械使用费。

2. 严格控制材料采购:加强材料采购管理,降低材料价格,减少材料损耗,降低材料费。

3. 加强施工现场管理:合理使用施工机械和设备,减少机械使用费;加强现场材料管理,降低材料损耗。

4. 优化施工组织:合理安排施工进度,减少施工过程中的临时设施和现场清理费用。

5. 严格执行合同:加强合同管理,确保合同条款的执行,降低施工过程中的纠纷和索赔。

总之,工程施工成本及造价是建筑工程项目管理中的重要环节。

建筑施工项目成本费用分析手册目 录1、编制说明 (1)2、费用汇总表 (2)3、人工费用表 (3)4、分包费用表 (4)5、材料费用表 (5)6、安装材料表 (6)7、周转材料表 (6)8、机械及设备费用表 (7)项目经理:编制:一、建筑施工企业指专门从事建筑物与构筑物(建筑工程、分为五项:工程服务、安装服务、修缮服1.工程服务指新建、改建各种建筑物、构筑物的工程2.安装服务指生产设备、动力设备、起重设备、运输包括固定电话、有线电视、宽带、水、电3.修缮服务指对建筑物、构筑物进行修补、加固、养4.其他建筑服务9、安全文明施工费用表 (8)10、间接费用表 (9)指上列工程作业之外的各种工程作业服二、分级核算时首先是理清成本与费用的费用是指企业为销售商品、提供劳务 等日成本是指企业为生成产品、提供劳务而发简单来说,成本就是对象化的费用。

工程施工成本:指施工企业在施工生产过程三 、项目核算成本对象的确定1.同一合同只包括一项工程,且该工程工2.同一合同只包括一项工程,或包括多个3. 同一合同包括多个单项工程,各单项工四、建筑安装工程成本项目建筑安装工程成本按其是否直接耗用于工1.直接费用: 指建筑安装施工的直接消材料费、人工费、机械使用费、其他直接(1)材料费:在施工过程中所耗用的、构(2)人工费:在施工过程中从事建筑安装(3)机械使用费:施工过程中,使用施工(4)其他直接费用:有关的技术援助费用2.间接费用: 为组织和管理施工生产活动如:为施工准备、组织施工生产和管理所需五、建筑业成本科目及账务处理工程施工:建筑安装企业归集核算工程成设置合同成本、合同毛利、间接费用等明合同成本科目下再设置直接人工、直接材合同毛利是工程结算和工程施工的差额。

确定发生的工程成本借:工程施工-合同成本应交税费-应交增值税(进项税额)贷:相关科目按结算单,办理工程结算借:应收账款贷:工程结算应交税费-待转销项税额/应交税费-应交增按完工进度确认收入,结转成本借:工程施工-合同毛利主营业务成本贷:主营业务收入合同完工时对冲(亏损时相反分录)借:工程结算贷:工程施工-合同成本工程施工-合同毛利六、新会计准则下的账务处理借:合同履约成本-合同成本-项目名称贷:银行存款购入原材料借:原材料-建筑材料应交税费-应交增值税-进项税贷:银行存款领用施工材料时借:合同履约成本贷:原材料-施工材料人工工资、机械费用及其他直接费用直接收到工程预收款时借:银行存款贷:合同负债开具工程款发票时借:应收账款合同负债贷:工程结算-价款结算应交税费-应交增值税(销项税额)根据完工程度确认收入借:工程结算-价款结算结转成本借:主营业务成本贷:合同履约成本。

中建建安成本测算要点解析

中建建安成本测算是指在建筑工程项目中对建筑安装工程的成本进行测算和分析。

以下是中建建安成本测算的要点解析:

工程量清单:对建筑安装工程的各项工程量进行详细测算,包括材料、人工、设备等方面的数量和规格。

单价计算:根据工程量清单中的数量和规格,结合市场行情和成本指标,计算出每个工程量项的单位价格。

这包括材料单价、人工单价和设备租赁费等。

直接成本计算:根据工程量清单和单价计算,计算出每个工程量项的直接成本。

直接成本是指与具体工程量直接相关的成本,如材料费、人工费和设备费等。

间接成本计算:除了直接成本,还需要考虑间接成本,如管理费用、利润和风险费用等。

这些成本无法直接与具体工程量挂钩,但是对整个建安工程项目的成本影响较大。

预算编制:根据直接成本和间接成本的计算结果,编制建筑安装工程的预算。

预算是对整个项目的成本控制和管理的基础,需要合理分配和安排各项费用。

成本分析和优化:对建安成本进行分析,识别成本的组成和影响因素,并寻找降低成本的优化措施。

可以通过选择合适的材料、优化施工工艺、提高效率等方式来降低成本。

成本控制:在建筑安装工程的整个过程中,需要进行成本的动态控制和监控,确保成本控制在预算范围内。

可以通过编制成本计划、建立成本核算系统、及时调整预算等方式来实现成本控制。

总的来说,中建建安成本测算需要对工程量、单价、直接成本、间接成本等进行详细计算和分析,编制预算并进行成本控制。

这样可以确保建筑安装工程的成本得到合理的测算和控制,为项目的顺利进行提供支持。