收益法的基本原理与计算公式.pptx

- 格式:pptx

- 大小:368.58 KB

- 文档页数:27

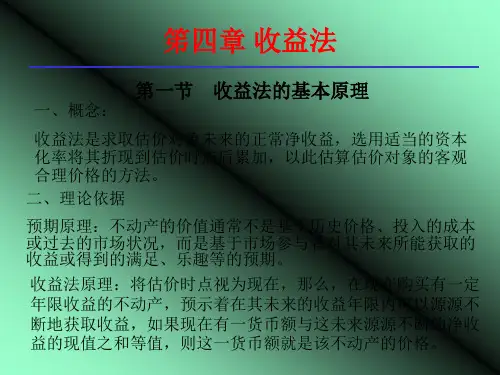

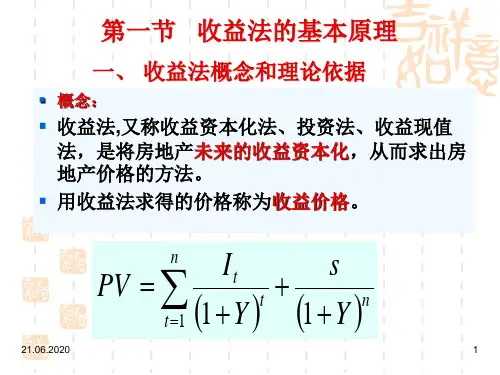

收益法的基本原理与计算公式收益法是一种用于估计资产价值的方法,特别适用于投资房地产或其他收租资产的估值。

它的基本原理是根据资产产生的现金流量来确定其价值。

收益法的计算公式是:资产价值=NOI/CAP率通过这个公式,我们可以根据资产的净营业收入和资本化率来计算资产的价值。

资产的净营业收入越高,而资本化率越低,资产的价值就越高。

在计算CAP率时,投资者需要考虑到多个因素,如市场利率、风险溢价以及特定资产的特征。

通常,市场利率越低,风险溢价越少,CAP率就越低。

在估值中,投资者可能会参考类似资产的CAP率作为参考点来确定自己的CAP率。

收益法的基本原理是根据资产产生的现金流量来决定其价值。

这是因为投资者购买资产的目的通常是为了获得来自资产的现金流。

因此,现金流量是决定资产价值的关键因素。

而收益法通过将净营业收入与投资者的期望回报率相结合,将现金流量转化为资产的价值。

在使用收益法进行估值时,投资者需要考虑多个因素,如资产的租金收入、租金增长率、折旧和摊销费用以及资产的剩余寿命等。

这些因素将直接影响资产的净营业收入。

此外,投资者还需要考虑到市场因素,如市场需求和供应、地理位置和经济环境等。

尽管收益法在估值中非常常用,但也存在一些局限性。

首先,收益法假设资产的净营业收入能够保持稳定,并且没有提及特定的租赁合同或租户。

其次,收益法没有考虑到资产的市场价值或替代品的存在。

最后,收益法不适用于那些缺乏现金流量的资产,如土地。

总之,收益法是一种基于现金流量来估计资产价值的方法。

通过将资产的净营业收入与投资者的期望回报率相结合,收益法能够提供一个相对准确的资产估值。

然而,在使用收益法进行估值时,投资者需要考虑多个因素,并且要注意该方法的局限性。