会计凭证应用实例.-会计凭证共97页

- 格式:ppt

- 大小:6.24 MB

- 文档页数:97

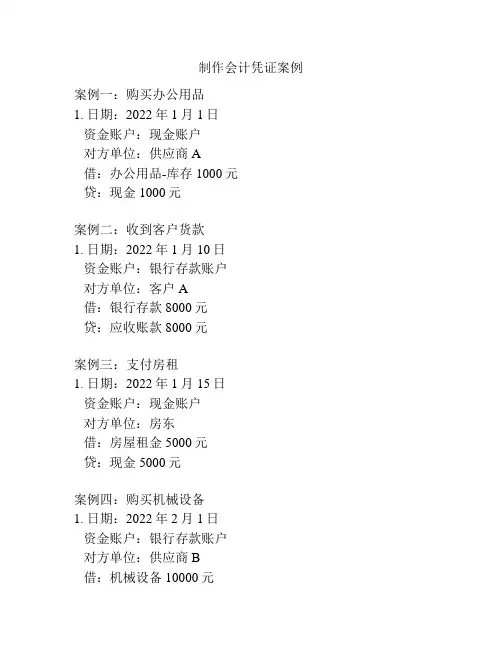

制作会计凭证案例

案例一:购买办公用品

1. 日期:2022年1月1日

资金账户:现金账户

对方单位:供应商A

借:办公用品-库存 1000元

贷:现金 1000元

案例二:收到客户货款

1. 日期:2022年1月10日

资金账户:银行存款账户

对方单位:客户A

借:银行存款 8000元

贷:应收账款 8000元

案例三:支付房租

1. 日期:2022年1月15日

资金账户:现金账户

对方单位:房东

借:房屋租金 5000元

贷:现金 5000元

案例四:购买机械设备

1. 日期:2022年2月1日

资金账户:银行存款账户

对方单位:供应商B

借:机械设备 10000元

贷:银行存款 10000元

案例五:支付员工工资1. 日期:2022年2月28日资金账户:现金账户

对方单位:员工A

借:工资支出 6000元贷:现金 6000元。

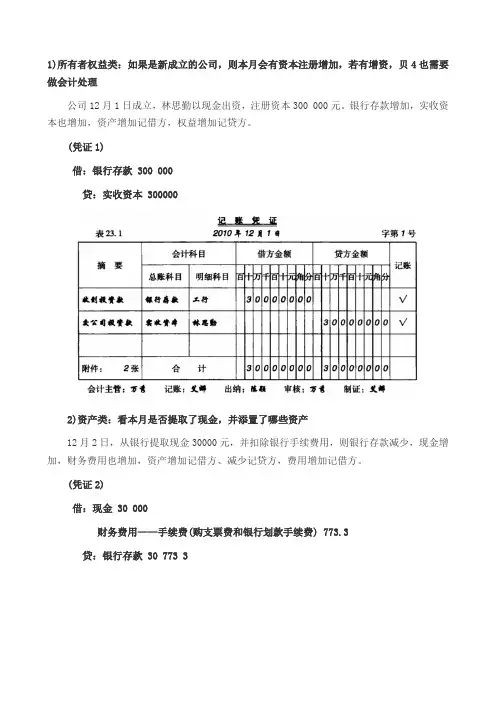

1)所有者权益类:如果是新成立的公司,则本月会有资本注册增加,若有增资,贝4也需要做会计处理公司12月1日成立,林思勤以现金出资,注册资本300 000元。

银行存款增加,实收资本也增加,资产增加记借方,权益增加记贷方。

(凭证1)借:银行存款 300 000贷:实收资本 3000002)资产类:看本月是否提取了现金,并添置了哪些资产12月2日,从银行提取现金30000元,并扣除银行手续费用,则银行存款减少,现金增加,财务费用也增加,资产增加记借方、减少记贷方,费用增加记借方。

(凭证2)借:现金 30 000财务费用——手续费(购支票费和银行划款手续费) 773.3贷:银行存款 30 773 312月3日,购买电脑三台,金额15 600元,打印机一台,金额3 200元,传真机一台,金额2400元;转账支付。

固定资产增加,银行存款减少,资产增加记借方、减少记贷方。

(凭证3)借:固定资产——电脑 5 600——打印机 3 200——传真机 2 400贷:银行存款 21 2003)负债类:看本月是否有借款或还款。

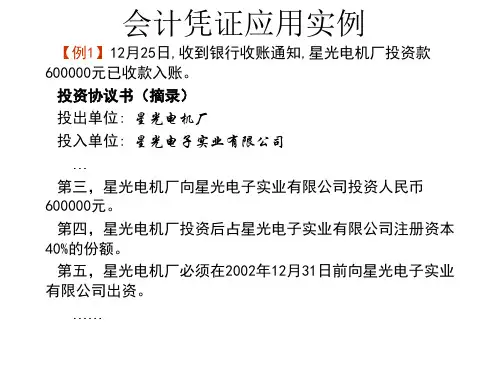

此咨询公司本月无借款、还款4)收人类:本月发生的所有收入此公司12月份发生了3笔业务,整理过后,一笔凭证就做完了。

12月5日,给Tr通讯公司做了一个咨询,收费300元,款项未付;12月15日,给奥美服装公司做了一个策划,收咨询费18 000元,款项未付;12月25日,收到菲菲饰品公司营销方案费19 500元,对方以现金支票付讫,款项已存银行;款项未付,应收账款增加了,款项已付,银行存款增加了,同时收入增加了,资产增加记借方,收入增加记贷方。

(凭证4)借:应收账款——TT通讯公司 300——奥美服装公司 18 000银行存款 19 500贷:主营业务收人 37 8005)成本费用类(1)人工工资(这是企业的人工成本费用):是哪个部门的人员就记相对应的费用,比如生产工人的工资就计人生产成本,车间管理人员的工资就计人制造费用再分摊到产品成本中,销售机构人员的工资就计人营业费用(新准则:用销售费用),管理人员的工资就计入管理费用,咨询公司的工资也计入管理费用。

制作会计凭证案例会计凭证是会计工作中非常重要的一环,用于记录企业的经济业务活动。

制作会计凭证时需要准确无误地记录每一笔交易,以便于后续的核算和报表编制。

本文将以一个案例来讲解如何制作会计凭证,以帮助读者更好地理解和应用会计凭证的制作过程。

案例背景:某公司在2022年1月1日成立,主要经营电子产品销售业务。

该公司在成立之初投资了100万元,其中50万元为现金,50万元为固定资产。

1月1日,公司购进了电脑设备并支付现金10万元。

此外,在1月份内,该公司还进行了以下业务活动:- 1月5日,公司以15万元的价格购进了办公用具,并以5万元的现金和10万元的应付款项支付。

- 1月10日,公司向某客户销售了电脑产品,售价为12万元,客户以3万元的现金支付,其余应收账款。

- 1月15日,公司支付水电费2万元。

- 1月20日,公司向供应商购进了电子元件,金额为8万元,以应付账款形式支付。

- 1月25日,公司支付了员工工资3万元。

- 1月30日,公司收到了客户的应收账款9万元。

根据以上案例,我们来逐步制作会计凭证,确保每一笔业务都能准确地反映在凭证中。

凭证一:公司成立时的投资------------------------------------日期:2022年1月1日----------------借:资本 100万元贷:现金 50万元贷:固定资产 50万元凭证分析:本笔交易是公司成立的初始投资,资本是公司自有的权益,现金和固定资产的价值总计为100万元。

凭证二:购进电脑设备并支付现金------------------------------------日期:2022年1月1日----------------借:固定资产 10万元贷:现金 10万元凭证分析:本笔交易是公司购进电脑设备并用现金支付,因此固定资产和现金都要记账。

凭证三:购进办公用具并支付部分现金------------------------------------日期:2022年1月5日----------------借:办公用具 15万元贷:现金 5万元贷:应付款项 10万元凭证分析:本笔交易是公司购进办公用具并用部分现金支付,因此办公用具、现金和应付款项都要记账。

[例1]甲、乙、丙三人共同投资设立A有限责任公司,原注册资本为4 000 000元,甲、乙、丙分别出资500 000元、2 000 000元和1 500 000元。

为扩大经营规模,经批准,A 公司按原出资比例将盈余公积1 000 000元转增资本。

A公司会计分录如下:借:盈余公积 1 000 000贷:实收资本——甲125 000——乙500 000——丙375 000[例2]甲公司2007年年初未分配利润200 000元,任意盈余公积200 000元,当年实现税后利润为1 800 000元,公司股东大会决定按10%提取法定盈余公积,20%提取任意盈余公积,分派现金股利500 000元。

甲公司现有股东情况如下:A公司占25%,B公司占30%,C公司占10%,D公司占5%,其他占30%.20×8年5月,经公司股东大会决议,以任意盈余公积400 000元转增资本,并已办妥转增手续。

2008年度甲公司发生亏损350 000元。

要求:(盈余公积和利润分配的核算写明明细科目)(1)根据以上资料,编制20×7年有关利润分配的会计处理。

(2)编制甲公司盈余公积转增资本的会计分录。

(3)编制20×8年末结转亏损的会计分录。

⑴2007年利润分配的会计处理借:本年利润 1 800 000贷:利润分配——未分配利润 1 800 000借:利润分配——提取法定盈余公积180 000利润分配——提取任意盈余公积360 000利润分配——应付现金股利500 000贷:盈余公积——法定盈余公积180 000盈余公积——任意盈余公积360 000应付股利500 000借:利润分配——未分配利润1040 000贷:利润分配——提取法定盈余公积180 000利润分配——提取任意盈余公积360 000利润分配——应付现金股利500 000⑵借:盈余公积——任意盈余公积400 000贷:股本400 000⑶借:利润分配——未分配利润350 000贷:本年利润350 000相关搜索:为了计算出当期利润,通常采用两种方法,表结法和帐结法,国内一些财务系统多采用帐结法,这似乎比较符合中国式习惯,结算时损益类的虚帐户的余额结转汇总到本年利润科目,最后帐户无余额,资产负债类实帐户也应结转余额到下一期间做为其起初余额。

一、答案(1)不符合规定,出纳不得兼管会计档案保管;(2)会计人员郑某脱产学习一个星期,需要办理会计交接手续,会计人员临时离职都需要办理交接手续;(3)该服装厂档案科会同会计科销毁保管期满的会计档不符合规定,会计档案的销毁需经单位负责人同意。

二、答案:(1)会计人员张某将原始凭证复制件提供给乙公司用于债权债务出来的做法不正确,应该提供原始凭证分割单。

(2)会计人员李某的观点是不正确,保管期满未结清债权债务的原始凭证不得销毁。

会计处理案例分析有哪些? -例:丙公司在武汉、深圳两地拥有两家分公司,这两家分公司的经营活动由一个总部负责运作。

由于武汉、深圳两家分公司均能产生独立于其他分公司的现金流入,所以能将这两家分公司确定为两个资产组。

2006年12月,企业的市场环境发生了重大不利变化,出现了资产减值迹象,需要对企业的资产进行减值测试。

假设2006年12月31日,总部资产的账面价值为270万元,能够按照各资产组的账面价值的比例进行合理分摊;武汉、深圳两个资产组的账面价值分别为250万元、350万元。

该公司计算得出武汉、深圳分公司资产组的可收回金额分别为300.50万元和400.50万元。

武汉分公司资产组包括生产设备、办公楼、宿舍、锅炉房外,还包括一批负债,资产的账面价值分别为59万元、78万元、95万元、18万元,共计250万元,其中包含负债的账面价值为10万元。

要求:对丙公司的资产进行减值测试,并根据发生减值的金额分别作出丙公司及武汉分公司减值的会计分录。

解:会计处理的步骤如下: 1.将总部资产分配到各资产组:总部资产分配给武汉资产组的数额=270*250/(250 +350)=112.50(万元),总部资产分配给深圳资产组的数额=270*350/(250+350)=157.50(万元) 2.进行减值测试:(1)分配后武汉资产组的账面价值=250+112.50=362.50(万元)可收回金额=300.50(万元),发生资产减值金额=362.50 -300.50=62(万元)(2)分配后深圳资产组的账面价值=350+157.50=507.50(万元)可收回金额=400.50(万元),发生资产减值金额=507.50 -400.50=107(万元) 3.将各资产组的减值额在总资产和各资产组之间分配:(1)武汉资产组减值额分配给总部的资产数额=62*112.50/(112.50+250)≈19.24(万元),武汉资产组减值额分配给自身的数额=62-19.24=42.76(万元)(2)深圳资产组减值额分配给总部资产的数额=107*157.50/(157.50+350)≈33.21(万元),深圳资产组减值额分配给自身的数额=107-33.21=73.79(万元) 4.进行账务处理:借:资产减值损失——计提的固定资产减值准备1,690,000.00 贷:固定资产减值准备——总部资产 524,500.00(192,400+332,100) ——武汉分公司 427,600.00 ——深圳分公司 737,900.00 对于武汉分公司资产组发生的减值损失,需要在其各项固定资产中进行分摊处理。