中级财务 浙江工业大学 第十、十一章习题答案

- 格式:doc

- 大小:57.00 KB

- 文档页数:5

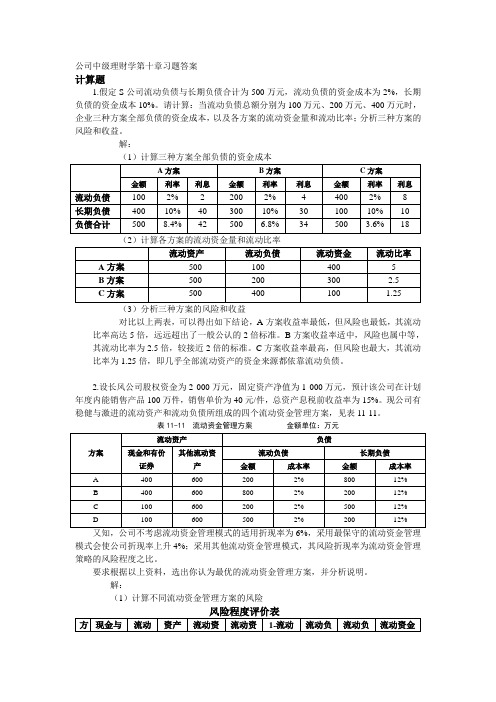

公司中级理财学第十章习题答案计算题1.假定S公司流动负债与长期负债合计为500万元,流动负债的资金成本为2%,长期负债的资金成本10%。

请计算:当流动负债总额分别为100万元、200万元、400万元时,企业三种方案全部负债的资金成本,以及各方案的流动资金量和流动比率;分析三种方案的风险和收益。

解:对比以上两表,可以得出如下结论,A方案收益率最低,但风险也最低,其流动比率高达5倍,远远超出了一般公认的2倍标准。

B方案收益率适中,风险也属中等,其流动比率为2.5倍,较接近2倍的标准。

C方案收益率最高,但风险也最大,其流动比率为1.25倍,即几乎全部流动资产的资金来源都依靠流动负债。

2.设长风公司股权资金为2 000万元,固定资产净值为1 000万元,预计该公司在计划年度内能销售产品100万件,销售单价为40元/件,总资产息税前收益率为15%。

现公司有稳健与激进的流动资产和流动负债所组成的四个流动资金管理方案,见表11-11。

表11-11 流动资金管理方案金额单位:万元又知,公司不考虑流动资金管理模式的适用折现率为6%,采用最保守的流动资金管理模式会使公司折现率上升4%;采用其他流动资金管理模式,其风险折现率为流动资金管理策略的风险程度之比。

要求根据以上资料,选出你认为最优的流动资金管理方案,并分析说明。

解:(1)计算不同流动资金管理方案的风险方案A=6%+4%=10%方案B=6%+ (0.5/0.35)3×4% =10.92%方案C=6%+(0.489/0.35)3×4% =10.91%方案D=6%+(0.665/0.35)3×4% =12.86%(3)计算不同流动资金管理方案的股权资金的股权价值息税前收益=100×40×15%=600(万元)不同流动资金管理方案的利息方案A=200×2%+800×12%=100(万元)方案B=800×2%+200×12%=40(万元)方案C=200×2%+500×12%=64(万元)方案D=500×2%+200×12%=34(万元)不同流动资金管理方案的税前收益方案A=600-100=500(万元)方案B=600-40=560(万元)方案C=600-64=536(万元)方案D=600-34=566(万元)不同流动资金管理方案的税后收益方案A=500×(1-30%)=350(万元)方案B=560×(1-30%)=392(万元)方案C=536×(1-30%)=375.2(万元)方案D=566×(1-30%)=396.2(万元)不同流动资金管理方案的股权价值方案A=350/10%= 3500(万元)方案B=392/10.92%= 3580.58(万元)方案C=375.2/10.91%= 3439.05(万元)方案D=396.2/12.86%= 3083.87(万元)评价:以股权资金价值为标准,方案B最优,方案A第二,方案C第三,方案D最差。

第一、二章财务会计基本理论一、单项选择题1、A2、C3、D4、A5、C6、C7、C8、A9、C10、C11、D 12、B13、D 14、D二、多项选择题1、ABCE2、ABCE3、ABCD4、ACD5、ABCE6、ABC7、ABD8、ABE9、BCE 10、ABCE 11、ACD12、ACE 13、ADE 14、ACD第三章货币资金一、单项选择题1、A2、A3、D4、A5、B6、D7、A8、A9、A 10、D11、C 12、C 13、D 14、D二、多项选择题1、ABC2、AB3、AC4、ABCD5、ABCD6、ABCD7、ABCD8、ABC9、AD 10、ABCD11、ABCD12、ACD 13、ACD 14、ABCD 15、AC三、业务题习题一(1)借:材料采购10 000应交税费—应交增值税(进项税额) 1 700贷:银行存款11 700 (2)借:银行存款11 700 贷:主营业务收入10 000 应交税费—应交增值税(销项税额) 1 700习题二(1)借:其他货币资金—银行本票11 700贷:银行存款11 700 (2)借:材料采购10 000应交税费—应交增值税(进项税额) 1 700贷:其他货币资金—银行本票11 700 (3)借:银行存款11 700 贷:主营业务收入10 000 应交税费—应交增值税(销项税额) 1 700 习题三(1)借:其他货币资金—银行汇票 12 000贷:银行存款 12 000 (2)借:材料采购 10 000应交税费—应交增值税(进项税额) 1 700贷:其他货币资金—银行汇票 11 700 (3)借:银行存款 11 700 贷:主营业务收入 10 000 应交税费—应交增值税(销项税额) 1 700 (4)借:银行存款 300贷:其他货币资金—银行汇票 300 习题四(1)借:应收账款12 000 贷:主营业务收入10 000 应交税费—应交增值税(销项税额) 1 700银行存款300 (2)借:材料采购10 300 应交税费—应交增值税(进项税额) 1 700 贷:银行存款12 000 (3)借:银行存款12 000 贷:应收账款12 000 习题五(1)借:应收账款12 000 贷:主营业务收入10 000 应交税费—应交增值税(销项税额) 1 700银行存款300 (2)借:材料采购10 300应交税费—应交增值税(进项税额) 1 700 贷:银行存款12 000(3)借:银行存款12 000贷:应收账款12 000习题六(1)借:其他货币资金—信用卡10 000贷:银行存款10 000(2)借:材料采购 1 000应交税费—应交增值税(进项税额)170贷:其他货币资金—信用卡 1 170(3)借:管理费用 1 000贷:其他货币资金—信用卡 1 000(4)借:银行存款3440销售费用70贷:主营业务收入 3 000应交税费—应交增值税(销项税额)510习题七(1)借:应收账款—美元(100 000×7.6) 760 000贷:主营业务收入 760 000 (2)借:原材料(50 000×10+50 000) 550 000应交税费—应交增值税(进项税额) 85 000贷:应付账款—欧元(50 000×10) 500 000 银行存款(50 000+85 000) 135 000(3)借:银行存款—英镑(10 000×12) 120 000 贷:短期借款—英镑(10 000×12) 120 000 (4)借:银行存款(20 000×7.6) 152 000 贷:实收资本 152 000 (5)借:银行存款—美元(5000×7.5) 37 500财务费用—汇兑损益 500 贷:银行存款 38 000 (6)借:银行存款—港元(15102×0.94) 14 196财务费用—汇兑损益 804 贷:银行存款—美元(2000×7.5) 15 000第四章应收款项一、单项选择题1、B2、C3、A4、D5、A6、B7、D8、C二、多项选择题1、AB2、AB3、ABC4、ABCD5、BCD6、ABCD7、ACD三、业务题习题一贴现利息=100 000×12%÷12=1000元贴现所得额=100 000-1000=99000元附追索权:借:银行存款99000财务费用1000贷:短期借款100000不附追索权:借:银行存款99000财务费用1000贷:应收票据100000习题二20×6年应计提坏账准备=200000×10%-6000=14000借:资产减值损失—计提的坏账准备 14 000贷:坏账准备 14 00020×7年发生坏账:借:坏账准备 9000贷:应收账款9 00020×7年计提坏账准备=220000×10%-(20000-9000)=11000 借:资产减值损失—计提的坏账准备 11 000贷:坏账准备 11 00020×8年坏账损失收回:借:应收账款 5 000贷:坏账准备 5 000借:银行存款 5 000贷:应收账款 5 00020×8年应冲回的坏账准备=250000×10%-(22000+5000)=-2000借:坏账准备 2000贷:资产减值损失—计提的坏账准备 200020×9年应冲回的坏账准备=240000×10%-25000=-1000 借:坏账准备 1000贷:资产减值损失—计提的坏账准备 1000习题三借:资产减值损失 23300贷:坏账准备 23300习题四坏账准备余额=(400000+15000)×10%=41500(元)本年计提坏账准备=41500-1300=40200(元)借:资产减值损失 40200贷:坏账准备 40200习题五1.借:应收票据117 000贷:主营业务收入100 000应交税费—应交增值税(销项税额)17 0002.借:银行存款117 000贷:应收票据117 0003.借:应收账款702000贷:主营业务收入600 000应交税费—应交增值税(销项税额)102 0004.借:坏账准备 20 000贷:应收账款20 0005.借:应收账款 1000贷:坏账准备 10 000借:银行存款 10 000贷:应收账款 10 0006.借:银行存款 30 000贷:应收账款 30 0007.借:预付账款—B公司 200 000贷:银行存款 200 0008.借:材料采购 600 000应交税费—应交增值税(进项税额) 102 000贷:预付账款—B公司702 0009.借:预付账款—B公司502 000贷:银行存款502 000第五章存货一、单项选择题1、D2、A3、A4、C5、A6、D7、A二、多项选择题1、BCD2、ACD3、AC4、ACD5、ABCD6、ABC7、BCD三、业务题习题一(1)借:原材料—甲材料 122400—乙材料 101600应交税费—应交增值税(进项税额) 37400贷:银行存款 261400(2)借:在途物资 84000应交税费—应交增值税(进项税额) 13940贷:银行存款 2000其他货币资金 95940(3)借:在途物资 52840应交税费—应交增值税(进项税额)8874贷:银行存款 61714(4)借:周转材料 53000应交税费—应交增值税(进项税额)8840贷:银行存款 61840(5)借:原材料—甲材料 75800应付账款 9594贷:在途物资 84000应交税费-应交增值税(进项税额转出) 1394(6)借:周转材料—在用 31800贷:周转材料—在库 31800借:制造费用 15900 贷:周转材料—摊销 15900(7)借:原材料 52840贷:在途物资 52840(8)借:原材料 40000贷:应付账款 40000(9)借:生产成本—基本生产成本 310000制造费用 21000管理费用 7000贷:原材料—甲材料 195500—乙材料 142500习题二(1)借:材料采购 100400应交税费—应交增值税(进项税额) 16660贷:应付账款 117060 借:原材料 96000材料成本差异 4400贷:材料采购 100400 (2)先不作处理(3)借:应付账款 117060贷:银行存款 117060 (4)借:材料采购 24500应交税费——应交增值税(进项税额) 4165贷:银行存款 28665借:原材料 24000材料成本差异 500贷:材料采购 24500 (5)借:原材料 2400材料成本差异 200贷:材料采购 2600(6)借:材料采购 25520应交税费—应交增值税(进项税额) 4250贷:银行存款 29770(7)借:生产成本—A 72000—B 60000贷:原材料 132000本月材料成本差异率=(960+4400+500+200)÷(24000+96000+24000+2400)=4.14%(8)借:生产成本—A 2980.8—B 2484贷:材料成本差异5464.8习题三(1)20×0年年末计提存货跌价准备为10000借:资产减值损失—计提存货跌价损失 10 000贷:存货跌价准备 10 00020×1年年末计提存货跌价准备为5000借:资产减值损失—计提存货跌价损失 5000贷:存货跌价准备 500020×2年年末应冲销已提存货跌价准备15000元。

1. 1)收到商业汇票借:应收票据 5.85贷:主营业务收入5应交税费──应交增值税(销项税额)0.85借:应收账款──C公司 5.85贷:应收票据5.85(2)借:原材料 2000000应交税费——应交增值税(进项税额)340000贷:应收票据 2000000银行存款 340000(3)借:银行存款 1400000财务费用 100000贷:应收票据 15000002(1)20×8年1月1日购入股票:借:可供出售金融资产——成本29 60应收股利40贷:银行存款30 00(2)20×8年5月确认现金股利:借:银行存款40 贷:应收股利40(3)20×8年12月31日确认股票公允价值变动:借:资本公积——其他资本公积3 60贷:可供出售金融资产——公允价值变动3 60(4)20×9年12月31日,确认股票投资的减值损失:借:资产减值损失17 60贷:资本公积——其他资本公积3 60可供出售金融资产——公允价值变动14 00(5)2010年12月31日确认股票价格上涨:借:可供出售金融资产——公允价值变动8 00贷:资本公积——其他资本公积8 00(6)借:银行存款2402可供出售金融资产——公允价值变动960贷:可供出售金融资产——成本2960投资收益402同时借:资本公积——其他资本公积800贷:投资收益8003.(1)编制2007年1月1日,A公司购入债券时的会计分录借:持有至到期投资——成本 1 000应收利息50贷:银行存款 1 015.35持有至到期投资——利息调整34.65(2)编制2007年1月5日收到利息时的会计分录借:银行存款50贷:应收利息50(3)编制2007年12月31日确认投资收益的会计分录投资收益=期初摊余成本×实际利率=(1 000-34.65)×6%=57.92(万元)借:应收利息50持有至到期投资――利息调整7.92贷:投资收益57.92(4)计算2007年12月31日应计提的减值准备的金额,并编制相应的会计分录2007年12月31日计提减值准备前的摊余成本=1 000-34.65+7.92=973.27(万元)计提减值准备=973.27-930=43.27(万元)借:资产减值损失43.27贷:持有至到期投资减值准备43.27(5)编制2008年1月2日持有至到期投资重分类为可供出售金融资产的会计分录借:可供出售金融资产——成本925持有至到期投资——利息调整26.73持有至到期投资减值准备43.27资本公积——其他资本公积 5贷:持有至到期投资——成本 1 000(6)编制2008年2月20日出售债券的会计分录借:银行存款890投资收益35贷:可供出售金融资产——成本925借:投资收益 5贷:资本公积——其他资本公积54解:B材料是为生产产品而持有的,所以应先考虑产品是否发生了减值。

课程管理第1题:下列有关会计主体的表述不正确的是( )。

A. 企业的经济活动应与投资者的经济活动相区分B. 会计主体可以是独立的法人,也可以是非法人C. 会计主体可以是盈利组织,也可以是非盈利组织D. 会计主体必须要有独立的资金,并独立编制财务报告对外报送第2题:下列各事项中,使负债增加的是( )。

A. 分期付款方式购入固定资产B. 用银行存款购买公司债券C. 发行股票D. 支付现金股利第3题:在物价持续下跌的情况下,发出存货采用( )方法更能体现谨慎性要求。

A. 移动加权平均法B. 月末一次加权平均法C. 个别计价法D. 先进先出法第4题:甲公司8月1日A材料结存100件,单价10元,8月6日发出A 材料20件,8月12日购进A材料320件,单价6元;8月23日发出A材料100件。

该公司对A材料采用移动加权平均法计价,8月末A材料的实际成本为( )元。

A. 2 020B. 2 040C. 2 720D. 2 120第5题:下列各项中,不需要计入固定资产成本的有( )。

A. 固定资产所发生的改良支出B. 进行日常修理发生的相关费用C. 固定资产在资本化期间所发生的专门借款的利息费用D. 安装过程中领用自产产品所负担的增值税第6题:下列关于固定资产的后续支出,说法不正确的是( )。

A. 固定资产发生的修理费用,应当直接计入当期费用B. 经营租入固定资产发生的改良支出,应通过“长期待摊费用”科目核算C. 固定资产发生的可资本化的后续支出,首先应通过“固定资产清理”核算D. 固定资产的装修费用,如果满足资本化条件的,应当计入固定资产的账面价值第11题:甲公司2007年12月31日应收账款余额为200万元,“坏账准备”科目贷方余额为5万元;2008年发生坏账8万元,已核销的坏账又收回2万元。

2008年12月31日应收账款余额为120万元(其中未到期应收账款为40万元,估计损失2%;过期1个月应收账款为30万元,估计损失3%;过期2个月的应收账款为20万元,估计损失5%;过期3个月的应收账款为20万元,估计损失8%;过期3个月以上应收账款为10万元,估计损失15%),假设不存在其他应收款项。

《中级财务会计》浙江大学习题集集浙江财经学院财务会计系2021年8月《中级财务会计》习题第一、二章财务会计基本理论一、单项选择题1.确立会计核算的空间范围,其所依据的会计核算基本前提是()。

a.会计主体b.持续经营c.会计分期d.货币计量2.下列对会计假设表述恰当的是()。

a.持续经营和会计分期确定了会计核算的空间b.一个会计主体必然是一个法律主体c.货币计量为会计核算提供了必要的手段d.会计主体确立了会计核算的时间范围3.以下事项中,不属于充分反映“会计信息质量建议”的就是()。

a.客观性b.可比性c.实质著重形式d.历史成本4.企业对交易事项进行确认、计量和报告时,要求不高估资产或收益,低估负债或费用的要求是()。

a.慎重性b.重要性c.权责出现制d.可比性5.企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或事项的法律形式作为会计核算的依据,其处理是以下列()为依据。

a.可靠性b.可靠性c.实质重于形式d.重要性6.下列各项中,符合企业资产定义的有()。

a.待处理财产损溢b.经营租入的设备c.企业购入的某项专利d.计划购入设备一台7.下列各项中,不符合资产要素定义的是()。

a.库存商品b.生产成本1c.待处理财产损溢d.尚待加工的半成品8.下列各项中,使负债增加的是()。

a.发售公司债权b.公司用银行存款出售设备c.支付现金股利d.接受投资者现金投资9.对企业的应收账款期末计提减值准备,体现下列那些会计信息的质量要求()。

a.重要性b.可靠性c.谨慎性d.客观性10.资产和负债按照公平交易中,熟识情况交易双方自愿展开资产互换或者债务清偿的金额计量,其财务会计计量属性就是()。

a.重置成本b.可变现净值c.公允价值d.历史成本11.资产按其预计稳步采用和最终处理中所产生的未来现金流入量的折现金额计量。

负债按照预计期限内须要偿还债务的未来净现金流入及有关税费后的金额,其财务会计计量属性就是()。

中级财务会计智慧树知到课后章节答案2023年下云南财经大学云南财经大学第一章测试1.下列各项不属于会计信息质量要求的是( )。

答案:历史成本原则2.下列各项中,符合收入会计要素定义,可以确认为收入的是( )。

答案:出售原材料收取的价款3.10.企业在取得资产时,一般应按( )计量。

答案:历史成本4.下列对会计核算基本假设的表述中,正确的是()。

答案:持续经营假设本质是界定会计确认、计量和报告的时间范围5.下列选项体现实质重于形式原则的是()。

答案:合并财务报表的范围以控制为基础确定6.下列会计要素中,反映企业经营成果的要素有( )。

答案:收入;费用7.下列各项中,体现谨慎性会计信息质量要求的有( )。

答案:采用年数总和法计提固定资产折旧;应收账款计提坏账准备;采用成本与可变现净值孰低法对存货进行期末计价8.下列选项中,属于资产的基本特征的有( )。

答案:资产是由于过去交易、事项形成的;资产预期会给企业带来经济利益;资产是企业拥有或控制的9.允许商品流通企业采购商品时,将金额较小的运杂费直接计入当期损益,体现了会计信息的重要性质量要求。

( )答案:对10.权责发生制是以收到或支付现金作为确认收入和费用的依据。

( )答案:错第二章测试1.()是收款人、付款人(或承兑申请人)签发,由承兑人承兑,并于到期日向收款人或被背书人支付款项的票据。

答案:商业汇票2.信用卡存款应在()科目核算。

答案:其他货币资金3.银行存款日记账由()登记。

答案:出纳人员4.下列项目中,不能用现金支付的项目是()。

答案:偿还前欠M公司购货款10000元 ;购买设备一台,价款20000元5.根据规定,银行帐户一般分为()等几种。

答案:一般存款帐户;临时存款帐户 ;专用存款帐户;基本存款帐户6.企业以外埠存款10000元,购买需要安装设备一台,会计分录由()组成。

答案:贷:其他货币资金 10000 ;借:在建工程 100007.企业将土地使用权用于自行开发建造自用厂房的,该土地使用权与厂房应分别进行摊销和提取折旧。

第10章所有者权益10.1 所有者权益概述【例1·判断题】企业在一定期间发生亏损,则企业在这一会计期间的所有者权益一定减少。

(×)【解析】企业在一定期间发生亏损,由此会导致所有者权益的减少。

但由于所有者权益中有些项目及盈亏无关(如实收资本和资本公积),因此不能说企业在一定期间发生亏损,则所有者权益一定减少。

10.2 实收资本(或股本)【例1·单选题】某上市公司发行普通股1000万股,每股面值1元,每股发行价格5元,支付手续费20万元,支付咨询费60万元。

该公司发行普通股计入股本的金额为( A )万元。

A. 1000 B.4920 C.4980 D.5000【解析】按面值确认股本的金额。

【例2·计算分析题】甲、乙、丙共同投资设立A有限责任公司,注册资本为2 000 000元,甲、乙、丙持股比例分别为60%,25%和15%。

按照章程规定,甲、乙、丙投入资本分别为1 200 000元、500 000元和300 000元。

A公司已如期收到各投资者一次缴足的款项。

A公司在进行会计处理时,应编制如下会计分录:借:银行存款 2 000 000贷:实收资本——甲 1 200 000——乙 500 000——丙 300 000【例3·计算分析题】B股份有限公司发行普通股10 000 000股,每股面值1元,每股发行价格5元。

假定股票发行成功,股款50 000 000元已全部收到,不考虑发行过程中的税费等因素。

根据上述资料,B公司应作如下账务处理:应计入“资本公积”科目的金额=50 000 000-10 000 000=40 000 000(元)编制会计分录如下:借:银行存款 50 000 000贷:股本 10 000 000资本公积——股本溢价 40 000 000本例中,B公司发行股票实际收到的款项为50 000 000元,应借记“银行存款”科目;实际发行的股票面值为10 000 000元,应贷记“股本”科目,按其差额,贷记“资本公积——股本溢价”科目。

希罗神话与西方文化智慧树知到课后章节答案2023年下浙江工业大学浙江工业大学第一章测试1.Western culture has two main sources, Greek and Roman Mythology and TheBible. ( )A:对 B:错答案:对2.The logo of Goodyear Tires (固特异轮胎) alludes to Nike’s shoes. ( )A:错 B:对答案:错第二章测试1.Which of the following translations best describes the Chinese word “混沌”?( )A:ChaosB:AbyssC:DarknessD:Black Hole答案:Chaos2.What does the Latin word “pietas” mean? ( )A:responsibility towards the neighbours or neighbouring kingdomsB:acceptance of the human limit and weaknessC:piety or loyalty towards gods, family or menD:love for the foreigners and their culture答案:piety or loyalty towards gods, family or men3.In Greek Mythology, human beings are first created by the Titan Prometheus.( )A:错 B:对答案:对4.Theogony refers to the origin of the gods and goddesses. ( )A:错 B:对答案:对5.Which of the following source texts are from the Greek culture? ( )A:TheogonyB:AeneidC:The OdysseyD:The Iliad答案:Theogony;The Odyssey;The Iliad第三章测试1.Which of the following gods has a pair of winged boots that can help himtravel in all realms of the universe? ( )A:HermesB:AresC:PoseidonD:Apollo答案:Hermes2.What does the phrase to pile Pelion on Ossa mean? ( )A:To endure something painful.B:To do meaningless work again and again.C:To achieve success.D:To add difficulty to difficulty or to attempt an enormous but fruitless task.答案:To add difficulty to difficulty or to attempt an enormous butfruitless task.3.Gigantomachy is a war for power between the two generations of the Titans.( )A:错 B:对答案:错4.Demeter, goddess of agriculture, is a sister and wife of Zeus. ( )A:错 B:对答案:对5.Who are the three sisters of the Fates? ( ).A:AtroposB:CalliopeC:ClothoD:Lachesis答案:Atropos;Clotho;Lachesis第四章测试1.Which one is Zeus’ weapon? ( )A:ArrowsB:CaduceusC:Thunderbolt and lightening.D:Trident.答案:Thunderbolt and lightening.2.The expression “horn of plenty” or “Amalthea’s horn” means abundance. ( )A:对 B:错答案:对3.Europa plays an important role in spreading the Phoenician letters from theEast to the West. ( )A:对 B:错答案:错4.Who are the descendants of Io? ( )A:HerculesB:CadmusC:PerseusD:Europa答案:Hercules;Cadmus;Perseus;Europa5.Which painting does NOT depict Zeus and his mistresses?A:C B:B C:D D:A答案:D第五章测试1.The Trojan War lasts for ______ years. ( )A:twentyB:eightC:twelveD:ten答案:ten2.Who comes up with the idea of the Trojan Horse? ( )A:OdysseusB:The ghost of AchillesC:AgamemnonD:Ajax答案:Odysseus3.Helen from Troy elopes with Paris to Sparta. ( )A:对 B:错答案:错4.Odysseus refuses to participate in the Trojan War because one oracle comesthat he will be killed as a great hero in the war. ( )A:对 B:错答案:错5.Who of the following heroes fight for the Greeks in the Trojan War? ( )A:HectorB:AchillesC:OdysseusD:Agamemnon答案:Achilles;Odysseus;Agamemnon第六章测试1.Whom does Demeter teach the art of agriculture? ( )A:AeneasB:TriptolemusC:NyxD:Heracles答案:Triptolemus2.The English phrase “the cap of Hades” means the helmet of invisibility. ( )A:错 B:对答案:对3.Demeter is the goddess of the tender shoots. ( )A:对 B:错答案:错4.Where did the relatives of the dead people put Charon's obol in AncientGreece?( )A:Under the tongue of the dead.B:On the feet of the dead.C:On the eye lids of the dead.D:On the belly of the dead.答案:Under the tongue of the dead.;On the eye lids of the dead.5.Which painting depicts Persephone?A:B B:A C:D D:C答案:B第七章测试1.To whom does Orpheus owe his talent? ( )A:PersephoneB:PandoraC:EurydiceD:Calliope答案:Calliope2.What happens to Orpheus at the end of the myth? ( )A:Women from Thrace dismember him.B:He falls in love with another woman and forgets about Eurydice.C:He lives happily with Eurydice in this upperworld.D:He is trapped at the edge of Hades without food or water.答案:Women from Thrace dismember him.3.Orpheus needs to give Charon his lyre to cross the river. ( )A:错 B:对答案:错4.Orpheus is a great musician and poet.( )A:错 B:对答案:对5.What lessons should we learn from the story of Orpheus? ( )A:To keep one’s promise.B:Love conquers all.C:To be polite.D:Never trust anyone.答案:To keep one’s promise.;Love conquers all.第八章测试1.Who is regarded as the wisest hero in Greek mythology? ( )A:OdysseusB:AchillesC:HectorD:Palamedes答案:Odysseus2.What is the English equivalent of 风沙?( )A:aeolian sandB:sandy stormC:aeolussandD:wind and sand答案:aeolian sand3.Polyphemus is the son of Poseidon. ( )A:错 B:对答案:对4.Odysseus is detained on Calypso’s island for six years. ( )A:错 B:对答案:错5.What helps Odysseus to confirm his identity after he returns to his homelandIthaca? ( )A:The scar on his kneeB:His accentC:His old bedD:His arrow答案:The scar on his knee;His old bed第九章测试1.Who is chasing after Perseus after he beheads Medusa? ( )A:The GraiaeB:The other two gorgonsC:AthenaD:Poseidon答案:The other two gorgons2.During his homecoming journey, Perseus comes across the Hyperboreans, bywhom he is hospitably received. ()A:对 B:错答案:对3.Pegasus, Perseus, the Muses and Apollo, are all related to poetic inspiration.()A:错 B:对答案:错4.What equipment helps Perseus successfully behead Medusa? ( )A:The Cap of invisibilityB:The Brazen shieldC:The walletD:The winged sandals答案:The Cap of invisibility;The Brazen shield;The wallet;The winged sandals5.In the picture below, who puts baby Perseus and his mother in a woodenbarrel and throws it into the sea?A:Polydectes B:Acrisius C:Zeus D:Dictys答案:Acrisius第十章测试1.Which of the following plants is sacred to Apollo? ( )A:Olive treeB:MolyC:Oak treeD:Laurel tree答案:Laurel tree2.Plants always play a positive role on Odysseus’ journey home. ( )A:对 B:错答案:错3.Taurus, one of the 12 zodiac signs, originates from the myth of Minotaur. ( )A:对 B:错答案:错4.Of the following monstrous animals, whose body is composed of a snake orsnakes? ( )A:TyphonB:EchidnaC:MinotaurD:Chimera答案:Typhon;Echidna;Chimera5.Which picture is Minotaur?A:A B:B C:C D:D答案:A第十一章测试1.Which of the following translations best describes the Chinese expression“中庸之道”? ( )A:CentreB:MediocreC:Nothing in excessD:Middle答案:Nothing in excess2.Which of the following mythological figures is related to the Ethiopians’ darkskin color? ( )A:ZeusB:PhaethonC:ApolloD:Icarus答案:Phaethon3.In Greek and Roman mythology, those who challenge the authority of divinitywill incur a severe penalty. ( )A:对 B:错答案:对4.The revenge of Athena and Leto can also be ascribed to the divine jealousy. ( )A:对 B:错答案:对5.Which of the following figures in Greek and Roman mythology are punishedby gods because of their crimes of challenging divinity? ( )A:CassiopeiaB:CapaneusC:SalmoneusD:Sisyphus答案:Cassiopeia;Capaneus;Salmoneus;Sisyphus第十二章测试1.Who is the wife of Cadmus? ( )A:SemeleB:HarmoniaC:AgaveD:Autonoe答案:Harmonia2.The English phrase “sowing the dragon’s teeth” means one is sowing thetrouble and conflicts. ( )A:对 B:错答案:对3.Pentheus is trained by the centaur Chiron to be a hunter. ( )A:对 B:错答案:错4.Cadmus and Harmonia have several daughters. Their names are _______. ( )A:SemeleB:AutonoeC:InoD:Agave答案:Semele;Autonoe;Ino;Agave5. Which painting depicts Actaeon’s death?A:D B:C C:B D:A答案:A。

浙江⼯业⼤学材料⼒学第10章答案10.1 ⼀端固定⼀端铰⽀的⼯字形截⾯细长压杆,已知弹性模量GPa 208=E ,截⾯尺⼨200mm×100mm ×7mm ,杆长m l10=,试确定压杆的临界压⼒。

解:4337.16796532121869312200100mm I x =?-?=4332.11719831271861210072mm I y =?+?=因为x y I I <,故y I I =()()kN N l EI F cr 1.49101.49100007.02.117198310208323222=?===πµπ10.2 两端固定的圆截⾯钢质压杆,直径为50mm ,受轴向压⼒F 作⽤。

已知GPa 210=E 和MPa 200=p σ,试确定能够使⽤欧拉公式的最短压杆长度l 。

解:8.10120010210505.044322=??==≥??===πσπλµµλp p E l d l i l可得:mm l 2545≥10.3 截⾯为矩形h b ?的压杆,两端⽤柱销联接(在y x -平⾯内弯曲时,可视为两端铰⽀;在zx -平⾯内弯曲时,可视为两端固定)。

已知GPa 200=E ,MPa 200=p σ,试求:(1)当mm 30=b ,mm50=h 时,压杆的临界压⼒;(2)若使压杆在两个平⾯(y x -和z x -⾯)内失稳的可能性相同时,求b 和h 的⽐值。

解:43331250012503012mm bh I z =?==,1=z µ,故()()kNN l EI F z z cr 1171011723001312500102003232221=?===πµπ43311250012305012mm hb I y =?==,5.0=y µ,故()()kN N l EI F y y cr 1681016823005.0112500102003232222=?===πµπ故kN F cr 117=。

10-1

12月5 日:

①现金支付工资

借:应付职工薪酬——工资 360

贷:库存现金 360

②缴纳养老金等社会保障

借:应付职工薪酬——工资 46

——社会保险费 65

贷:银行存款 111

③缴存住房公积金

借:应付职工薪酬——工资 40

——住房公积金 40

贷:银行存款 80

④代扣个人所得税

借:应付职工薪酬——工资 4

贷:应交税费——应交个人所得税 4

代缴个人所得税

借:应交税费——应交个人所得税 4

贷:银行存款 4

12月31 日分配成本的会计分录:

借:生产成本 196

制造费用 140

管理费用 224

贷:应付职工薪酬——工资 450

——社会保险费 65

——住房公积金 40

——工会经费 5

10-2

(1)借:应交税费——未交增值税 70.2

——应交增值税(已交税金) 110

贷:银行存款 180.2

(2)借:原材料 600

应交税费——应交增值税(进项税额) 102

贷:银行存款 702

(3)借:应收账款 1 872

贷:主营业务收入 1 600

应交税费——应交增值税(销项税额) 272

(4)借:原材料 15.66

应交税费——应交增值税(进项税额) 2.34

贷:银行存款 18

(5)借:银行存款(或库存现金) 99.45

贷:主营业务收入 85

应交税费——应交增值税(销项税额) 14.45

(5)借:长期股权投资 152.1

贷:主营业务收入 86

其他业务收入 44

应交税费——应交增值税(销项税额) 22.1 借:主营业务成本 80

其他业务成本 40

贷:原材料 40

库存商品 80

(6)借:待处理财产损溢 21.06

贷:原材料 18

应交税费——应交增值税(进项税额转出) 3.06 借:营业外支出 21.06

贷:待处理财产损溢 21.06

应交未交增值税=272+14.45+22.1-102-2.34+3.06-30-110=67.27(万元) (2)借:应交税费——应交增值税(转出未交增值税) 67.27

贷:应交税费——未交增值税 67.27

10-3

(1)购进生产用材料:

借:原材料 518 600

应交税费——应交增值税(进项税额) 86 400

贷:应付账款 605 000 收购免税农副产品:

借:原材料 104 400

应交税费——应交增值税(进项税额) 15 600

贷:银行存款 120 000 购进工程用材料:

借:工程物资 175 500

贷:银行存款 175 000 (2)支付加工费和税金时:

借:委托加工物资 8 320

应交税费——应交增值税(进项税额) 1 360

应交税费——应交消费税 480

贷:银行存款 10 160

收回委托加工材料时:

借:原材料 40 800

库存商品 27 520

贷:委托加工物资 68 320 (3)向其他单位捐赠产品:

借:营业外支出 107 000

贷:库存商品 80 000 应交税费——应交增值税(销项税额) 17 000

——应交消费税 10 000

在建工程领用产品:

借:在建工程 321 000

贷:库存商品 240 000

应交税费——应交增值税(销项税额) 51 000

——应交消费税 30 000

对外销售产品:

借:银行存款 2 340 000

贷:主营业务收入 2 000 000

应交税费——应交增值税(销项税额) 340 000

借:主营业务成本 1 600 000

贷:库存商品 1 600 000

借:营业税金及附加 200 000

贷:应交税费——应交消费税 200 000

发给职工产品:

借:应付职工薪酬 58 500

贷:主营业务收入 50 000

应交税费——应交增值税(销项税额) 8 500

借:营业税金及附加 50 000

贷:应交税费——应交消费税 50 000

借:主营业务成本 40 000

贷:库存商品 40 000

(4)

借:应交税费——未交增值税 50 000

应交税费——应交增值税(已交税金) 250 000

贷:银行存款 300 000

未交增值税=340 000+8 500+51 000+17 000-86 400 -15 600-1 360-250 000=63 140(元) 借:应交税费——应交增值税(转出未交增值税) 63 140

贷:应交税费——未交增值税 63 140

10—4

(1)确定实际利率

发行实际收到款项=30 360-230+110=30 240(万元)

用插值法计算R≈4.71%

(2)填表

为消除小数影响,2009年利息费用=31500-30085.04=1414.96(万元),摊销数=1500-1414.96=85.04(万元)

(3)相关的会计处理:

2007年发行

借:银行存款 30 240

贷:应付债券——面值 30 000

——利息调整 240

2007年末计息:

借:财务费用 1 424.30

应付债券——利息调整 75.70

贷:应付利息 1 500

2008年末计息:

借:财务费用 1 420.74

应付债券——利息调整 79.26

贷:应付利息 1 500 2009年1月1日支付利息

2009年年末计息:

借:财务费用 1 414.96

应付债券——利息调整 85.04

贷:应付利息 1 500 2010年1月1日支付本息:

借:应付债券——面值 30 000

应付利息 1 500

贷:银行存款 31 500

11-1

(1)借:银行存款 570

固定资产 180

无形资产 50

贷:实收资本—— A 320

—— B 280

—— C 200

(2)借:利润分配——提取盈余公积 40

贷:盈余公积 40

2010年2月22日:

借:利润分配——分红 100

贷:应付股利——A 40

——B 35

——C 25

(3)2010年12月31日D股东出资时产生的资本公积

=(100+58.5)-1000 × 10%=58.5(万元)

(4)借:银行存款 200

原材料 50

应交税费——应交增值税(进项税额) 8.5

贷:实收资本——A 40

——B 35

——C 25

——D 100

资本公积 58.5

(5)2010年12月31日后各股东的持股比例

A=(320+40)/1000=36%

B=(280+35)/1000=31.5%

C=(200+25)/1000=22.5%

D=10%[或:D=100/1000=10%]

11-2

(1)2007年12月31日

借:本年利润 1 000

贷:利润分配——未分配利润 1 000 借:利润分配——提取盈余公积 100

贷:盈余公积 100 借:利润分配——未分配利润 100

贷:利润分配——提取盈余公积 100 2008年5月5日

借:利润分配——应付现金股利 1 000

贷:应付股利 1 000 2008年6月10日

借:资本公积 2 000

贷:股本 2 000

2008年12月31日

借:利润分配——未分配利润 2500

贷:本年利润 2500 借:利润分配——未分配利润 1000

贷:利润分配——应付现金股利 1000 2009年12月31日

借:本年利润 300

贷:利润分配——未分配利润 300 (2)。