票据业务基础知识共21页文档

- 格式:ppt

- 大小:2.59 MB

- 文档页数:21

票据业务知识简介票据业务是商业银行的一项重要业务,是指商业银行为客户提供票据交换、贴现、承兑等服务,并通过票据业务开展信贷业务的一类金融业务。

票据业务具有流动性强、安全性高、凭证性强等特点,广泛应用于国内外贸易、投资、融资等领域。

票据业务的种类繁多,包括银行承兑汇票、商业承兑汇票、银行本票、商业本票、支票、传票、借据等。

其中,银行承兑汇票是指商业银行以自己的信用对汇票的支付承担责任;商业承兑汇票是由商业企业对汇票的支付承担责任。

银行本票是商业银行开出,对持票人不记名的无条件付款承诺;商业本票是出票人对持票人不记名的无条件付款承诺。

支票是出票人的书面指示银行支付一定金额给持票人或指定人的票据。

传票是商业银行、非银行金融机构或支付机构向票据持有人承兑或支付汇款的凭证。

借据是借款人向出借人签发的书面承诺,在规定的期限内归还借款本金和利息。

票据业务的核心是票据贴现,贴现是指商业银行按照一定的贴现利率将客户持有的票据提前到期回笼,以提供流动性或进行再投资的一种金融业务。

贴现利率主要取决于票据的种类、金额、期限以及客户信用等因素。

贴现的过程中,银行会根据票据的抵押价值和风险程度对票据进行评估,然后决定是否贴现以及贴现金额。

商业银行通过票据业务可以提供贷款融资服务。

企业可以通过将尚未到期的票据贴现给银行来获得流动资金,同时商业银行也可以通过贴现票据获取利润。

此外,商业银行还可以通过承兑汇票为企业提供信用保障,增加企业的融资能力。

对于个人客户来说,商业银行提供的票据业务也可以帮助他们解决短期资金需求。

票据业务的开展对商业银行和企业来说都有一定的风险。

商业银行在贴现票据时要进行风险评估,避免出现不良资产。

企业在贴现票据时要确保票据的真实性和有效性,避免出现风险。

票据业务在国内外贸易中起到了重要的作用。

在国内贸易中,企业可以通过承兑汇票对商品进行支付,减少货款支付的现金流压力。

在国际贸易中,商业银行可以通过信用证对国际贸易中的支付风险进行控制,为出口商和进口商提供中间服务,简化了贸易流程。

票据业务知识介绍主要内容•票据及常见的票据分类方法•银行承兑汇票和商业承兑汇票区别•票据业务、票据融资业务、票据融通业务的概念•商业银行票据业务经营活动可划分过程•票据市场及票据的发行和交易市场•票据市场利率体系主要包括哪些利率?•如何确定票据市场交易价格•目前票据市场中的主要交易形式一.票据及常见的票据分类方法1.票据的定义票据是出票人依《票据法》签发的,由本人或者委托他人于一定日期无条件支付确定金额给收款人或持票人的可自由流通的有价证券。

票据有广义和狭义之分,广义的票据包括所有的商业凭证,如汇票、本票、支票、仓单、提单、股票、债券、国库券等一切有价证券。

狭义票据仅指票据法上规定的汇票、本票和支票。

从这个意义上讲,票据是具有法定要式,体现债权债务关系的一种有价凭证,是世界各国主要的结算和信用工具。

2.票据的分类票据依据不同的分类标准,也有不同的分类:(1)按票据法的规定不同,票据可分为汇票、本票和支票。

(2)按出票人的不同,票据可分为银行:汇票是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定金额给收款人或者持票人的票据。

汇票分为商业汇票和银行汇票。

商业汇票是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。

银行汇票是出票银行签发的,由其在见票时按照实际结算金额无条件支付给收款人或者持票人的票据。

本票是出票人签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

本票也分为商业本票和银行本票两种,由企业签发的是商业本票,由银行签发的是银行本票。

支票是出票人签发的,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或者持票人的票据。

支票可支取现金,也可以转账,但专门印制的现金支票只能用于支取现金,专门印制的转账支票只能用于转账,不得支取现金。

商业汇票、商业票据商业汇票是基于合法的商品交易而产生的票据,它是购销人之间根据约期付款的购销合同和商品交易,开具的反映债权债务关系并约期清偿的票据。

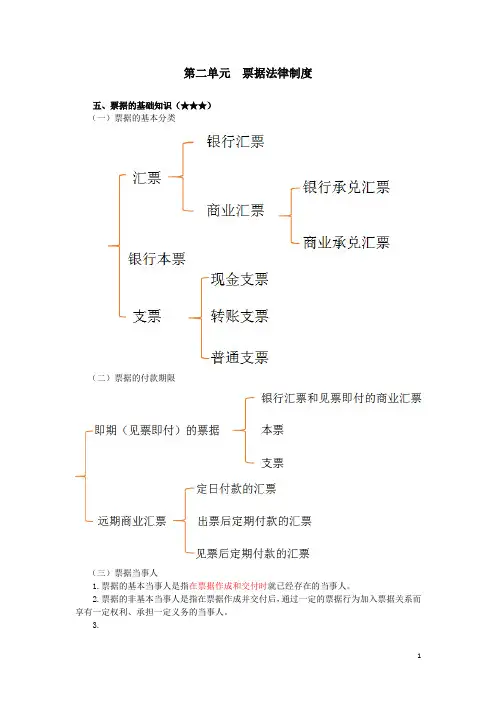

第二单元票据法律制度五、票据的基础知识(★★★)(一)票据的基本分类(二)票据的付款期限(三)票据当事人1.票据的基本当事人是指在票据作成和交付时就已经存在的当事人。

2.票据的非基本当事人是指在票据作成并交付后,通过一定的票据行为加入票据关系而享有一定权利、承担一定义务的当事人。

3.(四)票据权利、票据责任与票据行为1.票据权利包括2种:付款请求权和追索权(包括首次追索权和再追索权);付款请求权是第一顺序的权利,追索权是第二顺序的权利。

2.票据责任是指票据债务人向持票人支付票据金额的义务。

(1)汇票的承兑人因承兑而应承担付款义务;(2)银行本票的出票人因出票而承担自己付款的义务;(3)支票付款人在与出票人有资金关系时承担付款义务;(4)汇票、本票、支票的背书人,汇票、支票的出票人、保证人,在票据不获承兑或不获付款时的付款清偿义务。

3.票据行为包括4种:出票、背书、承兑和保证。

(五)票据的特征和功能(了解)1.票据的特征(1)票据是完全有价证券,这一特征通过票据的设权证券、提示证券、交付证券和缴回证券等特征来体现;(2)票据是文义证券;(3)票据是无因证券;(4)票据是金钱债权证券;(5)票据是要式证券;(6)票据是流通证券。

2.票据的功能(1)支付功能;(2)汇兑功能;(3)信用功能;(4)结算功能;(5)融资功能。

(六)票据上的记载事项1.须记载事项(必要记载事项、绝对记载事项):如不记载,票据行为即为无效的事项。

2.相对记载事项:如不记载,由法律另作相应规定予以明确,并不影响票据的效力的事项。

3.任意记载事项:不记载时不影响票据行为的效力,记载时则产生票据效力的事项。

4.其他记载事项:记载不具有票据效力,银行不负审查责任。

六、票据行为——出票(★★★)1.出票包括两个行为:(1)出票人依照《票据法》的规定作成票据;(2)交付票据。

2.出票行为的必须记载事项:不记载,出票行为无效——票据无效【例题·多选题】根据支付结算法律制度的规定,下列各项中,属于银行本票必须记载事项的有()。

票据基础知识票据是经过特定格式规范化的可转让债权凭证。

它是一种有效的支付手段,可以在商业和贸易活动中使用,以完成货款的支付和收取。

票据包括汇票、支票、本票和债券等多种形式,但它们都具有以下特点:1. 格式规范:票据必须按照特定的格式和规范书写,以确保其合法性和有效性。

票据的格式包括票据种类、出票日期、付款人、收款人、票面金额、付款期限、签名和背书等内容。

2. 可转让性:票据可以通过背书或转让方式进行转让,即持票人可以将票据转让给他人,以实现债权的转移。

3. 可兑付性:票据必须能够按照规定的期限和金额进行兑付,否则将失去其价值和作用。

4. 法律保护:票据具有法律保护,即持票人可以通过法律手段来维护自己的权益和利益。

汇票是一种由付款人向收款人发出的、要求在指定日期或指定期限内支付票面金额的票据。

汇票通常用于国际贸易和跨境支付,具有以下特点:1. 汇票通常需要通过银行进行发放和兑付,以保证其安全性和可靠2. 汇票需要指定汇票付款行和汇票收款行,以确保汇票的支付和收款可以顺利完成。

3. 汇票需要指定汇票的付款期限和金额,以确保收款人可以按时收到款项。

支票是一种由付款人向持票人发出的、要求在指定日期或指定期限内支付票面金额的票据。

支票通常用于日常消费和企业支付,具有以下特点:1. 支票可以直接使用,以完成货款的支付和收取。

2. 支票需要指定支票付款行和支票持有人,以确保支票的支付和收款可以顺利完成。

3. 支票需要指定支票的付款期限和金额,以确保持票人可以按时收到款项。

本票是一种由债务人签发的、承诺在指定日期或指定期限内支付票面金额的票据。

本票通常用于个人借款和企业融资,具有以下特点:1. 本票的付款人和收款人是同一人,即债务人和债权人是同一人。

2. 本票需要指定本票付款期限和金额,以确保债务人可以按时支付3. 本票可以通过背书或转让方式进行转移,以实现债权的转移。

债券是一种由借款人发行的、承诺在指定日期或指定期限内支付利息和本金的证券。