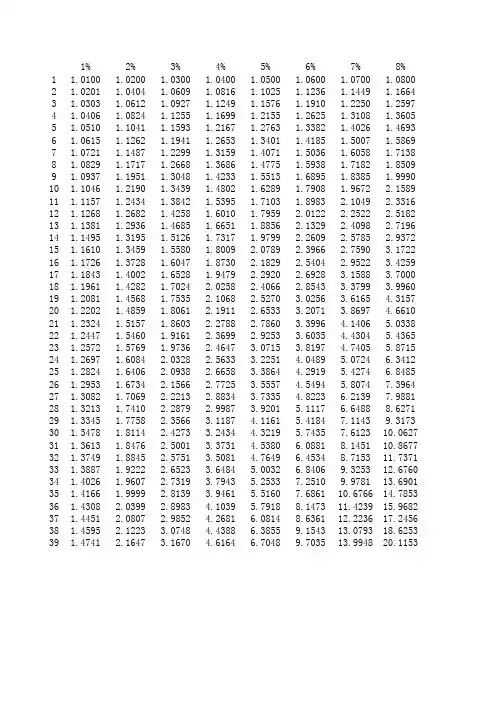

时间价值系数表

- 格式:xls

- 大小:90.00 KB

- 文档页数:3

(1)所谓复利也称利上加利,是指一笔存款或者投资获得回报之后,再连本带利进行新一轮投资的方法。

(2)复利终值是指本金在约定的期限内获得利息后,将利息加入本金再计利息,逐期滚算到约定期末的本金之和。

(3)复利现值是指在计算复利的情况下,要达到未来某一特定的资金金额,现在必须投入的本金。

例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的利息收入,按复利计算公式来计算就是:50000X( 1 + 3%)30由于,通胀率和利率密切关联,就像是一个硬币的正反两面,所以,复利终值的计算公式也可以用以计算某一特定资金在不同年份的实际价值。

只需将公式中的利率换成通胀率即可。

这均是时间价值问题,简单来讲,今天的100元不等于5年后的100元,那5年后的100元相当于今天的多少呢?这就需要贴现,即用100乘以期限为5,相应利率的复利现值系数,而如果要知道今天的100元相当于5年后的多少呢?则用100乘以复利终值系数,也就是求本利和。

这里的复利终值系数和复利现值系数都是在复利计算下推出的。

(一次性收付款)年金是每隔相同时间就发生相等金额的收付款,比如房租,如果发生时间在每期期末,则称为普通年金,如果以后5年中每年末可以得到100元,相当于今天能得多少(从时间价值考虑,肯定不是500元)就要用100乘以普通年金现值系数,反之,比如每年末存银行100元,在复利下5年能得到多少?则用100乘以年金终值系数复利终值系数、复利现值系数是针对一次性收付款,而年金终值系数和年金现值系数是系列收付款,而且是特殊的系列收付款不知道明白没有,最好能看看财务管理中时间价值章节终值的计算终值是指货币资金未来的价值,即一定量的资金在将来某一时点的价值,表现为本利和单利终值的计算公式:f = p (1 + r X n)复利终值的计算公式:f = p (1 + r)n式中f表示终值;p表示本金;r表示年利率;n表示计息年数其中,(1 + r)n称为复利终值系数,记为fvr,n,可通过复利终值系数表查得。

第六章投资管理本章考点习题精讲考点一:新建项目的财务可行性评价考点二:固定资产更新决策考点三:债券价值与债券内含报酬率考点四:股票价值与股票预期收益率考点一:新建项目的财务可行性评价【例题·综合题】乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案生产线的购买成本为7200万元,预计使用6年,采用直线法计提折旧,预计净残值率为10%,生产线投产时需要投入营运资金1200万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回,生产线投入使用后,预计每年新增销售收入11880万元,每年新增付现成本8800万元,假定生产线购入后可立即投入使用。

B方案生产线的购买成本为200万元,预计使用8年,当设定贴现率为12%时净现值为3228.94万元。

资料二:乙公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资报酬率为12%,部分时间价值系数如下表所示:货币时间价值系数表年度(n) 1 2 3 4 5 6 7 8(P/F,12%,n)0.89290.79720.71180.63550.56740.50660.45230.4039(P/A,12%,n)0.89291.69012.40183.03733.60484.11144.56384.9676要求:(1)根据资料一和资料二,计算A方案的下列指标:①投资期现金净流量;②年折旧额;③生产线投入使用后第1~5年每年的营业现金净流量;④生产线投入使用后第6年的现金净流量;⑤净现值。

(2)分别计算A、B方案的年金净流量,据以判断乙公司应选择哪个方案,并说明理由。

【答案】(1)①投资期现金净流量NCF0=-(7200+1200)=-8400(万元)②年折旧额=7200×(1-10%)/6=1080(万元)③生产线投入使用后第1~5年每年的营业现金净流量NCF1~5=(11880-8800)×(1-25%)+1080×25%=2580(万元)④生产线投入使用后第6年的现金净流量NCF6=2580+1200+7200×10%=4500(万元)⑤净现值=-8400+2580×(P/A,12%,5)+4500×(P/F,12%,6)=-8400+2580×3.6048+4500×0.5066=3180.08(万元)(2)A方案的年金净流量=3180.08/(P/A,12%,6)=3180.08/4.1114=773.48(万元)B方案的年金净流量=3228.94/(P/A,12%,8)=3228.94/4.9676=650(万元)由于A方案的年金净流量大于B方案的年金净流量,因此乙公司应选择A方案【例题·计算题】甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。

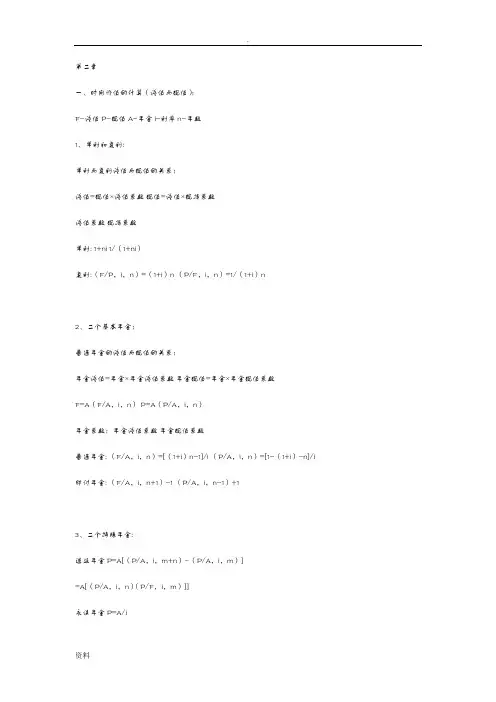

第二章一、时间价值的计算(终值与现值):F-终值P-现值A-年金i-利率n-年数1、单利和复利:单利与复利终值与现值的关系:终值=现值×终值系数现值=终值×现指系数终值系数现指系数单利:1+ni1/(1+ni)复利:(F/P,i,n)=(1+i)n(P/F,i,n)=1/(1+i)n2、二个基本年金:普通年金的终值与现值的关系:年金终值=年金×年金终值系数年金现值=年金×年金现值系数F=A(F/A,i,n)P=A(P/A,i,n)年金系数:年金终值系数年金现值系数普通年金:(F/A,i,n)=[(1+i)n-1]/i(P/A,i,n)=[1-(1+i)-n]/i 即付年金:(F/A,i,n+1)-1(P/A,i,n-1)+13、二个特殊年金:递延年金P=A[(P/A,i,m+n)-(P/A,i,m)]=A[(P/A,i,n)(P/F,i,m)]]永续年金P=A/i4、二个重要系数:偿债基金(已知F,求A)A=F/(F/A,i,n)资本回收(已知P,求A)A=P/(P/A,i,n)5、i、n的计算:折现率、期间、利率的推算:折现率推算(已知终值F、现值P、期间n,求i)单利i=(F/P-1)/n复利i=(F/P)1/n-1普通年金:首先计算F/A=α或P/A=α,然后查(年金终值F/A)或(年金现值P/A)系数表中的n列找出与α两个上下临界数值(β1<α<β2)及其相对应的i1和i2。

用内插法计算i:(i-I1)/(α-β1)=(I2-I1)/(β2-β1)永续年金:i=A/P期间的推算(已知终值F、现值P、折现率i,求n)单利n=(F/P-1)/i复利:首先计算F/P=α或P/F=α,然后查(复利终值F/P)或(复利现值P/F)系数表中的i行找出与α两个上下临界数值(β1<α<β2)及其相对应的n1和n2。

用内插法计算n:(i-n1)/(α-β1)=(n2-n1)/(β2-β1)普通年金:首先计算F/A=α或P/A=α,然后查(年金终值F/A)或(年金现值P/A)系数表中的i行列找出与α两个上下临界数值(β1<α<β2)及其相对应的n1和n2。