地方财政收入主要项目Excel模板

- 格式:xls

- 大小:21.50 KB

- 文档页数:2

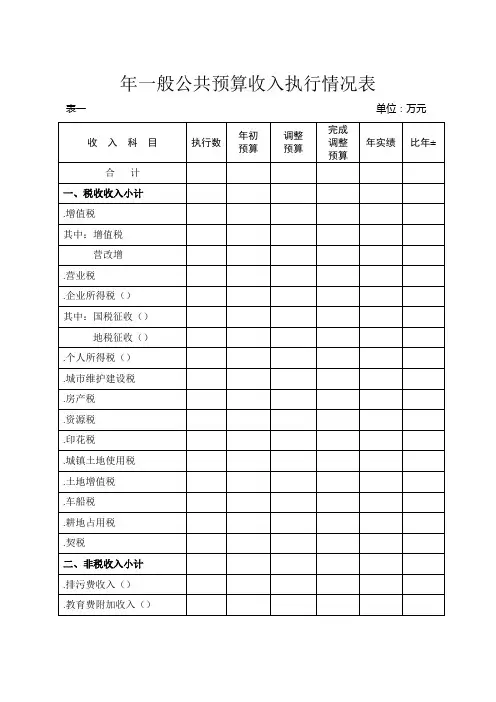

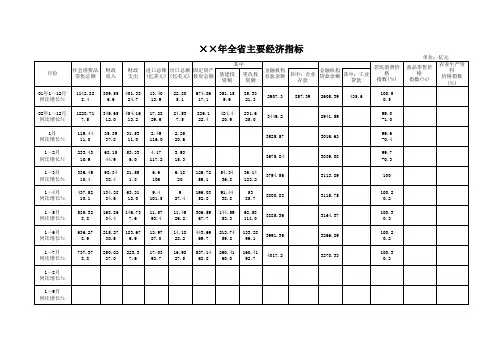

年一般公共预算收入执行情况表表一单位:万元注:、增值税增幅较高主要是年月份实行营改增,增值税地方分享比例从提高至。

(全年增值税同口径下降)、国税征收企业所得税下降主要是金融业、矿产业以及电力行业效益下滑。

、地税征收企业所得税下降主要是建材、制药等制造业及小额贷款公司效益下滑。

、个人所得税增幅较高主要是股权转让等收入增加。

、房产税下降主要是上年清欠补缴较多。

、资源税下降主要是石灰石销量下降。

、印花税下降主要是上年清理补缴入库一次性因素。

、城镇土地使用税下降主要是试行差别化征收政策,兑现减免退库。

、耕地占用税增幅较高主要是清理历年欠缴入库。

、契税下降主要是土地出让大幅减少。

、残疾人就业保障金收入下降主要是省级分成比例从原先提高至以及残疾人职工安置人数增加相应减少残疾人就业保障金缴费。

、教育资金收入、农田水利建设资金收入主要是当年从土地出让收益中计提部分用于抵扣去年多计提部分。

、森林植被恢复费增幅较高主要是工程建设使用林地增加。

、水利建设专项收入下降主要是年月起按征收,月起暂停征收。

、罚没收入增幅较高主要是非法买卖外汇专案增加罚没收入。

、利息收入增幅较高主要是历年未缴利息收入上缴金库。

、计划亏损补贴下降主要是收入未能完成年初预算。

、社会抚养费下降主要是两孩政策因素。

、根据《财政部中国人民银行关于修订年政府收支分类科目的通知》(财预[]号)要求年将政府住房基金转列一般公共预算。

、水资源费收入、水土保持补偿费收入新增主要是从政府性基金收入转列一般公共预算。

、其他收入新增主要是公共资源交易中心招投标保证金利息收入。

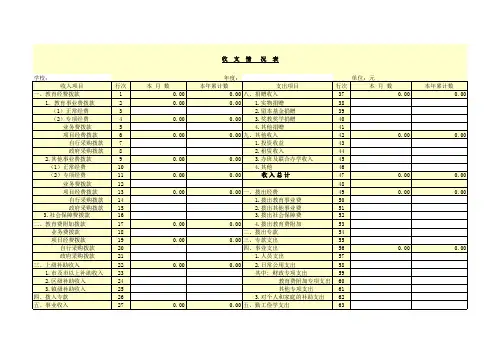

年一般公共预算支出执行情况表表二单位:万元注:、一般公共服务支出增加主要是工资调整及车改经费。

、纪检监察事务支出增加主要是纪委人员增加以及工资调整。

、档案事务支出增加主要是档案局馆藏档案数字化加工项目经费增加。

、党委办公厅(室)及相关机构事务支出下降主要是屏蔽室暂缓建设。

、公共安全支出增加主要是峰会经费增加及公检法部门工作日外加班补贴、警衔津贴增加。

新事业单位财政补助收入支出表一、概述新事业单位财政补助收入支出表是事业单位财务报告的重要组成部分,反映了事业单位在一定期间内财政补助收入、支出及结余的情况。

该表对于了解事业单位的财务状况、评估其运营绩效以及制定财政政策具有重要意义。

二、报表结构新事业单位财政补助收入支出表通常包括收入、支出和结余三部分。

收入部分包括财政补助收入、事业收入、经营收入等;支出部分包括事业支出、经营支出等;结余部分包括事业结余、经营结余等。

报表还应包括本期的期初余额、本期发生额和期末余额等信息。

三、编制要求编制新事业单位财政补助收入支出表时,应按照以下要求进行:1、保证报表的真实性。

报表数据应真实反映事业单位的财务状况,不得虚报、瞒报。

2、保证报表的完整性。

报表应按照规定的格式和内容进行编制,不得漏报、缺报。

3、保证报表的及时性。

报表应在规定的期间内编制完成并上报,以便及时反映事业单位的财务状况。

四、分析指标通过对新事业单位财政补助收入支出表的分析,可以得出以下指标:1、财政补助收入占总收入的比例:该指标反映了事业单位对财政补助的依赖程度。

2、事业支出与事业收入的比例:该指标反映了事业单位在事业方面的投入与产出的比例关系。

3、经营结余率:该指标反映了事业单位在经营方面的盈利水平。

4、财政补助结余率:该指标反映了事业单位在使用财政补助方面的效率。

五、结语新事业单位财政补助收入支出表是事业单位财务报告的重要组成部分,通过对其进行分析,可以了解事业单位的财务状况、评估其运营绩效以及制定财政政策。

因此,事业单位应认真编制和上报该表,以便更好地服务于财务管理和决策。

事业单位财政补助收入支出表一、概述事业单位财政补助收入支出表是反映事业单位在一定期间内财政补助收入、支出和结余情况的财务报表。

该表能够提供关于事业单位财政补助收入来源、支出结构和执行情况的重要信息,有助于利益相关者了解事业单位的财务状况和运营绩效。

二、编制方法事业单位财政补助收入支出表的编制基础是权责发生制。

行政单位财务明细账单模板

一、收入明细

1. 财政拨款收入:XXXX元

(1)具体明细:[请在此处输入具体明细]

2. 其他收入:XXXX元

(1)具体明细:[请在此处输入具体明细]

二、支出明细

1. 办公经费:XXXX元

(1)具体明细:[请在此处输入具体明细]

2. 人员经费:XXXX元

(1)具体明细:[请在此处输入具体明细]

3. 专项经费:XXXX元

(1)具体明细:[请在此处输入具体明细]

三、结余情况

1. 本月结余:XXXX元

2. 累计结余:XXXX元

四、备注及其他说明

[请在此处输入备注及其他说明]

注意:以上模板仅供参考,具体内容应根据实际情况进行调整和补充。

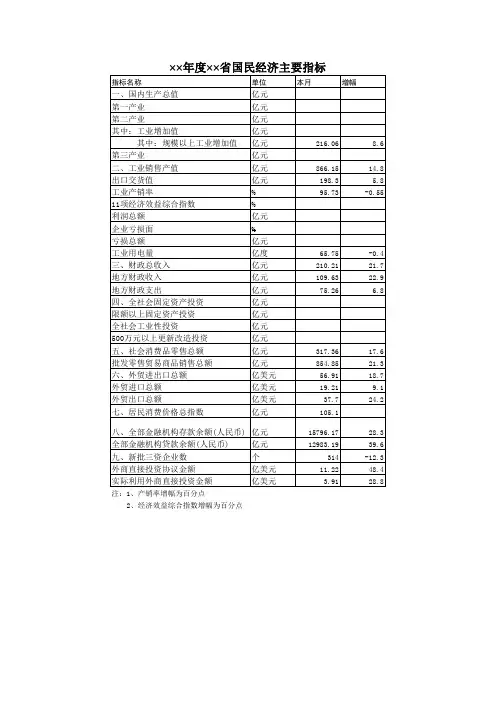

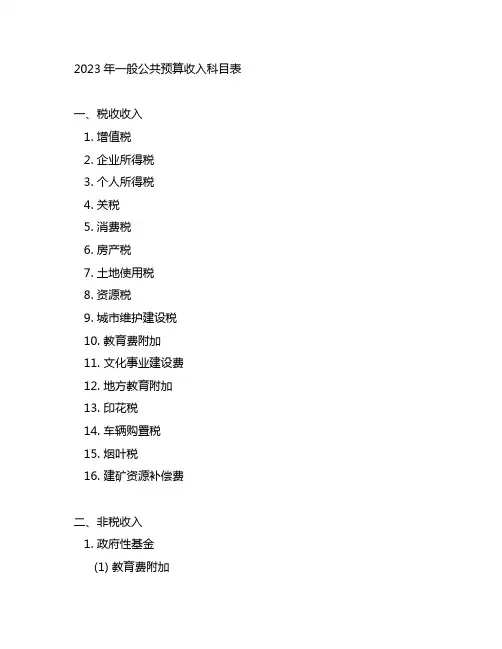

2023年一般公共预算收入科目表一、税收收入1. 增值税2. 企业所得税3. 个人所得税4. 关税5. 消费税6. 房产税7. 土地使用税8. 资源税9. 城市维护建设税10. 教育费附加11. 文化事业建设费12. 地方教育附加13. 印花税14. 车辆购置税15. 烟叶税16. 建矿资源补偿费二、非税收入1. 政府性基金(1) 教育费附加(2) 文化事业建设费(3) 地方教育附加2. 国有资本经营预算收入(1) 利润(2) 股利(3) 存款利息收入(4) 投资收益3. 专项收入(1) 土地出让收入(2) 国有土地使用权出让收入(3) 非税收入4. 行政事业性收费(1) 行政事业性收费(2) 其他专项收支(3) 外来人口服务费(4) 彩票资金(5) 绿化费(6) 地下水资源费(7) 道路停车费(8) 收支两条线收入5. 国有资源有偿使用收入(1) 土地收入(2) 矿产资源收入(1) 罚没收入(2) 捐赠收入(3) 债务收入(4) 国际援助收入(5) 财政性资金收入(6) 款项清算收入三、逆回购到期收入1. 中央银行逆回购到期收入2. 国有商业银行逆回购到期收入四、财政拨款收入1. 中央项目财政拨款收入2. 地方项目财政拨款收入五、政府性基金划入收入1. 教育费附加划入收入2. 文化事业建设费划入收入3. 地方教育附加划入收入4. 其他政府性基金划入收入六、其他收入以上即是2023年一般公共预算收入的科目表,该收入科目表的制定是为了规范财政预算的编制和执行,保障国家财政收支的合理运行,促进经济的稳定增长和社会的持续发展。

希望广大社会各界能够关注并支持财政预算的执行,共同促进国家的繁荣和进步。

2023年一般公共预算收入科目表所列收入科目的确定,是通过对国家财政收支状况进行全面分析和科学预测的结果。

这些收入科目不仅仅是数字和数据的堆积,更是国家财政运行机制的重要组成部分,体现了国家财政政策的调控和落实。

企业预算收支表格

以下是一个简单的企业预算收支表格示例,供参考:

说明:

●序号:各项收支的序号,方便排序和查找。

●项目:各项收支的具体项目名称。

●预算金额:各项收支在预算阶段的预计金额。

●实际金额:各项收支在实际发生时的金额。

●差异:实际金额与预算金额之间的差异,可以计算为实际金额减去预算金额。

●备注:其他需要说明或备注的信息。

可以根据企业的实际情况和需要,在表格中添加或删除项目,并根据具体数据填写预算金额和实际金额。

此表格可用于记录、比较和分析企业的预算和实际收支情况,帮助企业进行财务管理和决策。

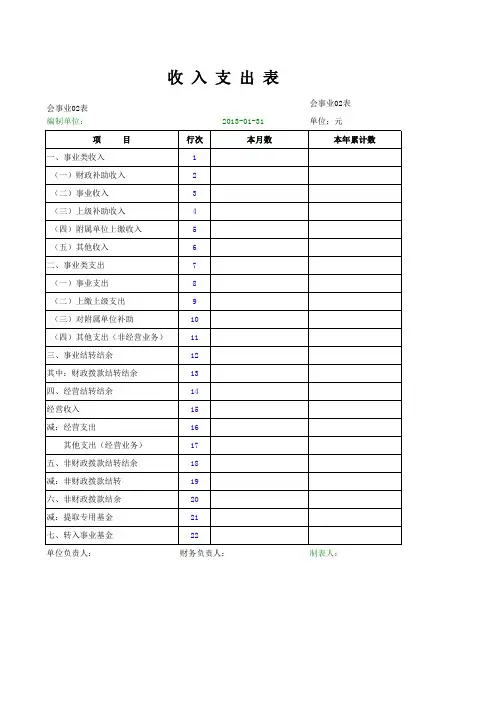

收入支出表(月度)会高校02表编制单位:___年___月单位:元表单说明(一)本表反映高等学校某一月度各项收入、支出和结转结余情况。

(二)本表“本月数”栏反映各项目的本月实际发生数;本表“本年累计数”栏反映各项目自年初起至报告期末止的累计实际发生数。

(三)本表“本月数”栏各项目的内容和填列方法:1.本期收入(1)“本期收入”项目,反映高等学校本期收入总额。

本项目应当根据本表中“财政补助收入”、“事业收入”、“上级补助收入”、“附属单位上缴收入”、“经营收入”和“其他收入”项目金额的合计数填列。

(2)“财政补助收入”项目,反映高等学校本期从同级财政部门取得的各类财政拨款。

本项目应当根据“财政补助收入”科目的本期发生额填列。

“教育补助收入”、“科研补助收入”和“其他补助收入”项目,分别反映高等学校本期从同级财政部门取得的用于教学、科研和其他活动的财政拨款。

该3 个项目应当分别根据“财政补助收入”科目下“支出功能分类”的相关明细科目的本期发生额分析计算填列。

(3)“事业收入”项目,反映高等学校本期开展教学、科研活动及其辅助活动取得的收入。

本项目应当根据本项目下“教育事业收入”、“科研事业收入”项目金额的合计数填列。

“教育事业收入”项目,反映高等学校本期开展教学及其辅助活动取得的收入。

本项目应当根据“教育事业收入”科目的本期发生额填列。

“科研事业收入”项目,反映高等学校本期开展科研及其辅助活动取得的收入。

其中,“非同级财政拨款”项目,反映高等学校本期因开展科研及其辅助活动从非同级财政部门取得的经费拨款。

“科研事业收入”项目及其中的“非同级财政拨款”项目应当根据“科研事业收入”科目及其所属“非同级财政拨款”明细科目的本期发生额填列。

(4)“上级补助收入”项目,反映高等学校本期从主管部门和上级单位取得的非财政补助收入。

本项目应当根据“上级补助收入”科目的本期发生额填列。

(5)“附属单位上缴收入”项目,反映高等学校附属单位本期按照有关规定上缴的收入。

政府会计制度财务报表之收入费用表会政财02表收入费用表也是财务报表的主表,反映单位在某一会计期间内发生的收入、费用及当期盈余情况,是动态报表,可以通过此表分析单位的财务状况,了解收支规模、构成及结转结余资金情况。

收支费用表是全口径收支轧差,根据报告期各收支科目的累计发生数填列,反映整个单位的财务运行成效。

此表与会政财01表资产负债表为月报、年报。

收入费用表编制说明一、本月数反映各项目的本月实际发生数。

编制年度收入费用表时,应当将本栏改为“本年数”,反映本年度各项目的实际发生数。

“本年累计数”栏反映各项目自年初至报告期期末的累计实际发生数。

编制年度收入费用表时,将本月数改为“上年数”,反映上年度各项目的实际发生数,“上年数”栏应当根据上年年度收入费用表中“本年数”栏内所列数字填列。

如果本年度收入费用表规定的项目的名称和内容同上年度不一致,应当对上年度收入费用表项目的名称和数字按照本年度的规定进行调整,将调整后的金额填入本年度收入费用表的“上年数”栏内。

如果本年度单位发生了因前期差错更正、会计政策变更等调整以前年度盈余的事项,还应当对年度收入费用表中“上年数”栏中的有关项目金额进行相应调整。

二、各项目的内容和填列方法01▶本期收入1、本期收入:反映单位本期收入总额。

根据“财政拨款收入”、“事业收入”、“上级补助收入”、“附属单位上缴收入”、“经营收入”、“非同级财政拨款收入”、“投资收益”、“捐赠收入”、“利息收入”、“租金收入”、“其他收入”项目金额的合计数填列。

2、财政拨款收入:反映单位本期从同级政府财政部门取得的各类财政拨款(包括一般公共预算财政拨款和政府性基金预算财政拨款等拨款种类)。

根据“财政拨款收入”科目的本期发生额填列。

参见:政府会计制度之「4001 财政拨款收入」政府性基金收入:反映单位本期取得的财政拨款收入中属于政府性基金预算拨款的金额。

根据“财政拨款收入”相关明细科目的本期发生额填列。