工程经济学第五章财务评价

- 格式:ppt

- 大小:306.00 KB

- 文档页数:21

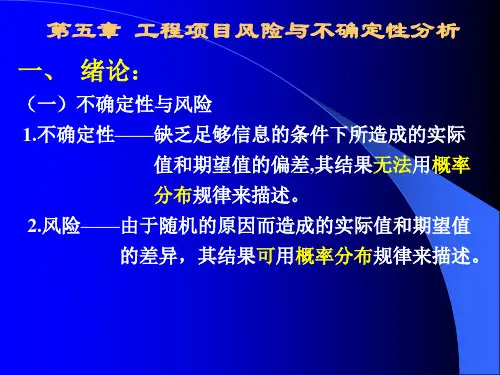

u工程项目财务评价概述u融资前、后分析的方法u财务评价指标与报表u财务评价流程u财务评价——又称财务分析,是根据国家现行财税制度、价格体系和项目评价的有关规定,从项目的财务角度,在财务效益与费用的估算以及编制财务报表的基础上,计算财务分析指标,并分析项目的经济风险。

(1)从企业、项目角度出发,评价投资效果(盈利、清偿、生存)(2)制定资金规划,明确资金来源,。

(3)协调利益,为投资决策提供依据。

Ø融资前分析是指在考虑融资方案前就可以开始进行的财务分析,即不考虑债务融资条件下进行的财务分析 只进行盈利能力分析Ø融资后分析是指以设定的融资方案为基础进行的财务分析。

包括盈利能力分析、偿债能力分析和财务生存能力分析,判断项目方案在融资条件下的可行性。

项目方案设计融资前分析融资后分析基 建设投资础 营业收入数 经营成本据 流动资金项目投资现金流分析(IRR,NPV)否可融资方案基础数据 总成本费用 还本付息 建设期利息资本金现金流量分析投资各方现金流量分析否静态分析 偿债能力分析 财务生存能力分析利润与利润分配表 财务计划现金流量表 资产负债表不确定分析u1.融资后的盈利能力分析u2.融资后的偿债能力分析u3.财务生存能力分析Ø动态分析通过编制财务现金流量表,根据资金时间价值原理,计算财务内部收益率、财务净现值、投资回收期等盈利能力指标,分析项目的获利能力。

计算资本金净利润率、静态投资回收期等指标,评价项目的盈利能力。

Ø静态分析u考察项目偿还固定资产投资国内借款所需要的时间计算指标——借款偿还期u考察项目资金的流动性水平计算指标——利息备付率、偿债备付率、流动比率、速动比率和资产负债率等各种财务比率指标u财务评价的基本报表主要有五类,它们分别是:项目投资现金流量表、项目资本金现金流量表、投资各方的现金流量表、利润与利润分配表、财务计划现金流量表、资产负债表及借款还本付息估算表。

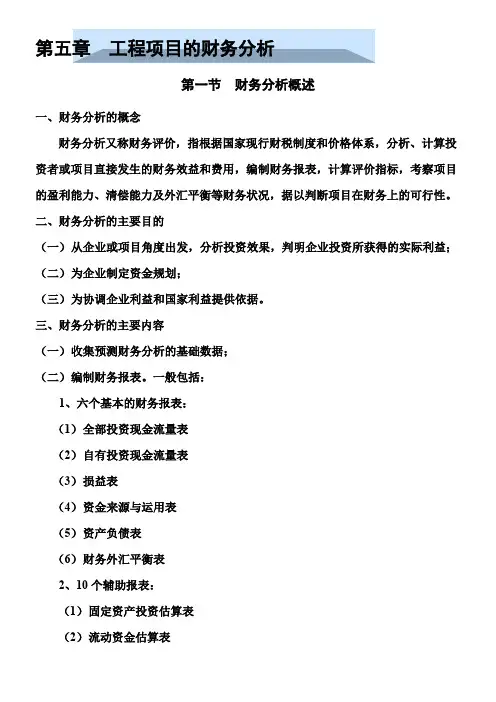

第五章工程项目的财务分析第一节财务分析概述一、财务分析的概念财务分析又称财务评价,指根据国家现行财税制度和价格体系,分析、计算投资者或项目直接发生的财务效益和费用,编制财务报表,计算评价指标,考察项目的盈利能力、清偿能力及外汇平衡等财务状况,据以判断项目在财务上的可行性。

二、财务分析的主要目的(一)从企业或项目角度出发,分析投资效果,判明企业投资所获得的实际利益;(二)为企业制定资金规划;(三)为协调企业利益和国家利益提供依据。

三、财务分析的主要内容(一)收集预测财务分析的基础数据;(二)编制财务报表。

一般包括:1、六个基本的财务报表:(1)全部投资现金流量表(2)自有投资现金流量表(3)损益表(4)资金来源与运用表(5)资产负债表(6)财务外汇平衡表2、10个辅助报表:(1)固定资产投资估算表(2)流动资金估算表(3) 投资计划与资金筹措表(4) 主要产出物、投入物使用价格依据表(5) 单位产品生产成本估算表(6) 固定资产折旧估算表(7) 无形及递延资产摊销费估算表(8) 总成本费用估算表(9) 销售收入、销售税金及附加估算表(10)借款还本付息计算表(三)进行财务分析计算财务评价指标、项目盈利能力、清偿能力和外汇平衡能力1、项目盈利能力指标体系财务内部收益率(FIRR )、财务净现值(FNPV )、投资回收期(T )、投资利润率、投资利税率、资本金利润率2、清偿能力指标体系资产负债率、固定资产投资国内借款偿还期、流动比率、速动比率(四)进行不确定性分析即进行盈亏平衡分析、敏感性分析、概率分析等第二节 财务费用和收益的识别一、现金流量的构成一般来说,投资、成本、销售收入、税金和利润等经济量是构成项目现金流量的基本要素,也是进行财务分析最重要的数据基础,下面分别加以简要介绍。

(一)投资建筑工程费 设备购置费 安装工程费 其他费用 固定资产购建费用 场地使用权获取费用材料、燃料 低值易耗品包装物、在产品 存货(二)费用和成本工业项目运营过程中的总费用按其经济用途和核算层次可分为直接费用、制造费用和期间费用。

![[建筑工程经济]第五章PPT课件](https://uimg.taocdn.com/695dc0ee2b160b4e767fcfa3.webp)