工程经济财务评价

- 格式:pdf

- 大小:117.60 KB

- 文档页数:23

水利工程经济项目财务经济与社会评价水利工程经济项目是指在水利工程建设过程中,对于项目的财务、经济和社会影响进行评价和分析,以确定项目的可行性和优化项目的效益。

本文将围绕水利工程经济项目的财务、经济和社会评价展开讨论,以探究其重要性和影响。

一、财务评价1.投资规模:评估项目所需的总投资额,包括土地购置、建设设备、人员培训、运营成本等。

通过详细调研和论证,确定项目的合理投资规模,以确保项目的顺利进行。

3.投资回收期:评估项目的投资回收期,即项目投入开始后,经过一定时间后能够实现投资收益的时间点。

通过分析项目的财务状况和投资收益,确定该项目的投资回收期,以评估项目的投资价值和经济效益。

4.财务风险:评估项目的财务风险,包括资金筹集风险、利率风险、市场风险等。

分析项目的财务状况和可能遇到的风险,制定相应的风险管理措施,以降低财务风险对项目的影响。

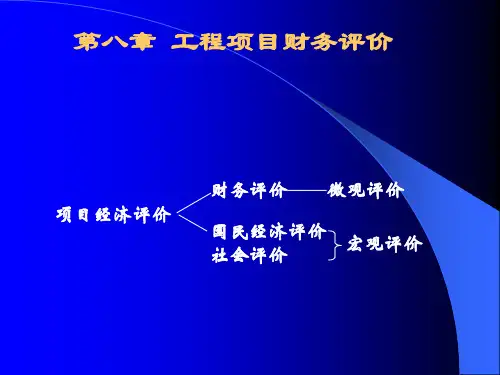

二、经济评价经济评价是对水利工程经济项目的经济效益和成本效益进行评估和分析。

主要包括项目的经济收益、成本效益比、社会经济影响等内容。

具体分析如下:1.经济收益:评估项目的经济收益,包括直接经济收益和间接经济收益。

直接经济收益可以通过测算项目的产出、节约成本和增值效应来评估。

间接经济收益可以通过分析项目对区域经济的拉动作用和带动效应来评估。

2.成本效益比:评估项目的成本效益比,即项目的经济收益与总投资成本的比率。

通过分析项目的经济效益和投资成本,确定项目的成本效益比,以评估项目的经济可行性和盈利能力。

3.社会经济影响:评估项目的社会经济影响,包括就业机会、劳动生产率提高、环境改善等。

通过分析项目对社会经济的影响,确定项目的社会效益和可持续发展水平,以促进社会经济的良性发展。

三、社会评价社会评价是对水利工程经济项目的社会影响和可持续发展能力进行评估和分析。

主要包括项目对社会公共利益的贡献、资源利用和环境保护等内容。

具体分析如下:1.社会公共利益:评估项目对社会公共利益的贡献,包括水资源的供应、灾害防控、农田灌溉等。

公路建设项目财务评价——工程经济公路建设项目是国民经济发展的重要组成部分,对提升交通运输能力、促进地区经济发展、改善居民生活水平具有积极意义。

然而,公路建设项目需要耗费大量的资金,因此,在项目实施前进行财务评价显得尤为重要。

本文将从工程经济的角度出发,对公路建设项目的财务评价进行深入分析,以期为公路建设项目的财务决策提供参考。

财务评价主要包括成本估算、收益评估和综合分析三个方面。

首先,成本估算是公路建设项目财务评价的基础。

在成本估算中,需要对项目的直接成本和间接成本进行详细的估算和核算。

直接成本主要包括土地征收、工程建设、设备购置、人工费用、管理费用等,间接成本包括项目前期准备费用、利息支出、项目运营与管理费用等。

通过细致分析和科学计算,可以得到项目的总成本预算。

成本估算的准确与否直接关系到项目的投资决策,因此在进行成本估算时,要充分考虑不同因素的影响,避免低估或高估成本。

其次,收益评估是公路建设项目财务评价的关键。

收益评估主要通过现金流量分析以及利润率指标进行。

通过预测项目的运营期间内的现金流入和现金流出,得到净现金流量。

同时,利用财务指标如内部收益率(IRR)、净现值(NPV)和投资回收期(PI),可以对收益进行评估。

内部收益率是指项目的投资回报率,越高说明投资越有吸引力;净现值是指项目的现金流量的现值与投资的现值之差,若净现值大于零,则项目具有投资价值;投资回收期是指项目从开始投资到收回全部投资的期间。

利用这些指标,可以评估公路建设项目的可行性和盈利能力,为项目相关方提供决策依据。

最后,综合分析是公路建设项目财务评价的总结与汇总。

综合分析要综合考虑成本和收益两方面的指标,以及项目所处的市场环境、政策影响和预测的不确定性等因素。

通过综合分析,可以得出关于项目的优劣、风险等方面的结论,并提出相应的建议和决策。

但是,公路建设项目的财务评价也存在一些问题和挑战。

首先,由于项目周期的长短,现金流入时间的不确定性,可能导致评估结果的不准确。

工程经济方案财务评价一、引言工程经济方案财务评价是指对某一工程项目所需的资金投入和预期收益进行综合的财务分析和评估,以期为投资决策提供科学的依据。

在当今社会,工程建设项目的投资决策越来越受到人们关注,因此对于工程经济方案的财务评价具有重要的意义。

通过本文,将对工程经济方案财务评价进行全面的分析,探讨其在工程项目投资决策中的应用。

二、工程经济方案财务评价的意义1. 为投资决策提供科学依据通过对工程经济方案的财务评价,可以为投资者提供科学的决策依据。

通过对工程项目所需的资金投入和预期收益进行综合的分析和评估,可以确定是否值得投资。

2. 降低投资风险通过财务评价,可以对工程项目进行全面的风险评估,以便为投资者提供更准确的风险预测。

这有助于投资者降低投资风险,提高投资的成功率。

3. 促进工程经济发展财务评价为工程项目提供了科学的投资决策,有助于促进工程经济的发展,加快工程项目的建设。

三、工程经济方案财务评价的基本原理1. 成本效益原则成本效益原则是指在工程经济方案财务评价中,要以成本和效益的平衡为目标进行决策。

即要在投资资金和预期收益之间取得平衡,以实现最大的经济效益。

2. 现金流量原则现金流量原则是指在工程项目的财务评价中,应该以现金流量为基础进行决策。

即要对工程项目的现金流量进行全面的分析和评估,在确保资金安全的前提下,最大限度地提高现金流量。

3. 时点价值原则时点价值原则是指在工程经济方案的财务评价中,应该根据时间价值的原则进行决策。

即要充分考虑时点价值在投资决策中的影响,以实现资金的最大利用。

四、工程经济方案财务评价的方法1. 财务指标法财务指标法是指通过一些财务指标,如投资回收期、净现值、内部收益率等,来评价工程经济方案的优劣。

这些指标可以帮助投资者更直观地了解工程项目的收益情况,从而做出更科学的投资决策。

2. 敏感性分析法敏感性分析法是指通过对工程项目的关键参数进行多种假设情况下的分析,来评估工程项目风险的方法。

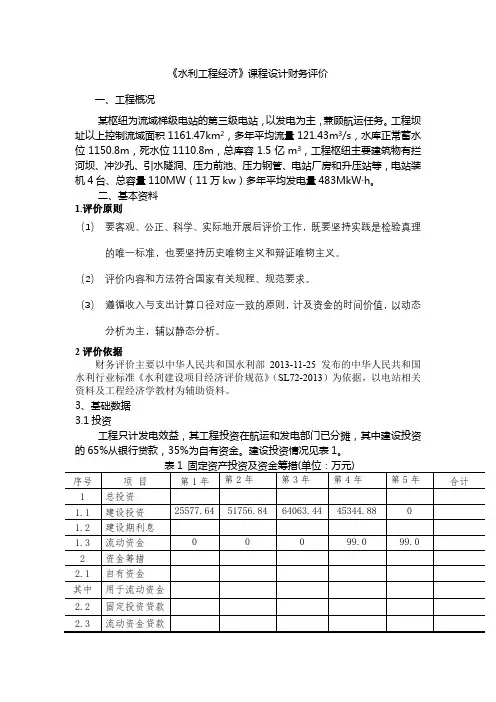

《水利工程经济》课程设计财务评价一、工程概况某枢纽为流域梯级电站的第三级电站,以发电为主,兼顾航运任务。

工程坝址以上控制流域面积1161.47km2,多年平均流量121.43m3/s,水库正常蓄水位1150.8m,死水位1110.8m,总库容1.5亿m3,工程枢纽主要建筑物有拦河坝、冲沙孔、引水隧洞、压力前池、压力钢管、电站厂房和升压站等,电站装机4台、总容量110MW(11万kw)多年平均发电量483MkW·h。

二、基本资料1.评价原则(1)要客观、公正、科学、实际地开展后评价工作,既要坚持实践是检验真理的唯一标准,也要坚持历史唯物主义和辩证唯物主义。

(2)评价内容和方法符合国家有关规程、规范要求。

(3)遵循收入与支出计算口径对应一致的原则,计及资金的时间价值,以动态分析为主,辅以静态分析。

2评价依据财务评价主要以中华人民共和国水利部2013-11-25发布的中华人民共和国水利行业标准《水利建设项目经济评价规范》(SL72-2013)为依据,以电站相关资料及工程经济学教材为辅助资料。

3、基础数据3.1投资工程只计发电效益,其工程投资在航运和发电部门已分摊,其中建设投资的65%从银行贷款,35%为自有资金。

建设投资情况见表1。

3.2上网电量电站装机110(4×27.5)MW,开工后第4年开始2台机组发电,扣除上网端损耗和其他电量损失,第5年至计算期(采用50年)末上网电量每年为483MkW·h。

3.3基准收益率、贷款利率按规定,全部投资的基准收益率采用7%,贷款利率采用6.09%,项目资本金的回报从正常发电后每年按年资本金额的8%计算。

3.4计算期建设期为4年,第四年开始发电,生产期采用50年,所以计算期为54年。

4、投资计划及资金的筹措方式。

4.1建设投资根据国家规定和贷款条件,业主在项目建设时必须注入一定量的资本金。

本项目资本金总额按固定投资的35%计算,并每年按资本金额占固定投资比例逐年投入,直到建设期末,其余资金从银行贷款。