财务管理 第二章

- 格式:ppt

- 大小:228.50 KB

- 文档页数:50

2022会计师《财务管理》0201第二章财务管理基础考情分析本章主要介绍了货币时间价值、风险及成本性态等三部分内容,虽然属于基础性知识,但颇有难度,学习上应做好打硬仗的思想准备。

尤其是货币时间价值和成本性态,务必要予以理解并掌握。

本章题型以客观题和计算题为主。

估计本章2022年考分在6分左右。

最近三年本章考试题型、分值分布题型单选题多选题判断题合计2022年2题2分1题2分1题1分4题5分2022年2题2分2题4分1题1分5题7分2022年3题3分-1题1分4题4分知识框架第一节货币时间价值知识点一:货币时间价值的概念知识点二:一次支付的终值和现值知识点三:年金的终值和现值知识点四:利率的计算★知识点一:货币时间价值的概念一、货币时间价值的含义一定量货币在不同时点上的价值量差额。

“元”或“%”第1页2022年中级会计职称考试辅导财务管理(第二章)二、现值与终值的概念银行存款,多出来的利息就是该部分资金在某一段时间的货币时间价值。

三、利息计算的两种思路单利计息利不生利复利计息利生利、利滚利【例题】假如以单利方式借入1000元,年利率8%,四年末偿还,则各年利息和本利和,如表所示。

(单位:元)使用期1234年初款额1000108011601240年末利息1000某8%=80808080年末本利和1080116012401320年末偿还0001320★在以单利计息的情况下,总利息与本金,利率以及计息周期数成正比关系。

It=P某i单【例题】假如以复利方式借入1000元,年利率8%,四年末偿还,则各年利息和本利和,如表所示。

(单位:元)使用期1234年初款额100010801166.41259.712年末利息1000某8%=801080某8%=86.41166.4某8%=93.3121259.712某8%=100.777年末本利和10801166.41259.7121360.489年末偿还0001360.489★本金越大,利率越高,计息周期越多时,两者差距就越大。

第二章一、单项选择题1、财务管理的两个基本价值观念是( )。

A 、时间和风险B 、利润和成本C 、风险和利润D 、时间和成本2、将100元存入银行,利率为10%,计算五年后终值,用( )计算。

A 、复利终值系数B 、复利现值系数C 、年金终值系数D 、年金现值系数 3、下列( )称为普通年金。

A 、先付年金B 、后付年金C 、延期年金D 、永续年金4、下列( )是永续年金现值公式。

A 、V 0=A ×PVIF i,n B 、V 0=A.()ini 11-+C 、V 0=A.i 1 D .V 0=A ×()ni +115、两种完全正相关股票的相关系数为( )。

A 、r=0 B 、r=1 C 、r=-1 D 、r=∞6、已知某证券β系数为2,则该证券的风险是( )。

A 、无风险 B 、风险很低C 、与市场平均风险一致D 、是市场平均风险的2倍 7、两种股票完全负相关时,则把这两种股票合理地组合在一起时( )。

A 、能适当分散风险B 、不能分散风险C 、能分散一部分风险D 、能分散掉全部非系统性风险8、市场无风险利率为5%,市场平均风险报酬为10%,A 公司的β系数为2,则A 公司必要报酬率是( )。

A 、5% B 、10% C 、15% D 、20%9、A 公司1991年发行面值为$1000的债券,票面利率是9%,于2001年到期,市场利率为9%,定期支付利息。

求到期价值( )。

A 、951B 、1000C 、1021D 、不确定 10、一定时期内连续发生在期末的等额支付款项,被称为( )。

A 、预付年金B 、普通年金C 、永续年金D 、延期年金11、通常以( )代表时间价值率。

A 、利息率B 、风险报酬率C 、通货膨胀补偿率D 、投资利润率12、在存本付息的情况下,若想每年都得到利息1000,利率为5%,则现在应存入的本金应为( )元。

A 、50000 B 、20000 C 、500000 D 、20000013、下列中能够计量风险程度的是( )。

第二章财务管理基础第一节货币时间价值一、货币时间价值的含义(一)含义在没有风险和没有通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值,也称为资金的时间价值。

(二)货币时间价值量的规定性用相对数表示的货币的时间价值也称为纯粹利率(纯利率)。

纯粹利率是指没有风险也没有通货膨胀情况下的社会平均利润率。

【例题•单选题】下列哪些指标可以用来表示资金时间价值()。

A.企业债券利率B.社会平均利润率C.通货膨胀率极低情况下的国债利率D.无风险报酬率【答案】C【解析】资金时间价值是无风险、无通货膨胀下的社会平均利润率。

二、复利终值和现值(一)利息的两种计算方法单利计息:只对本金计算利息,各期利息相等。

复利计息:既对本金计算利息,也对前期的利息计算利息,各期利息不同。

(二)复利终值与现值的计算终值(FutureValue)是现在的一笔钱或一系列支付款项按给定的利息率计算所得到的在未来某个时间点的价值。

现值(PresentValue)是未来的一笔钱或一系列支付款项按给定的利息率计算所得到的现在的价值。

1.复利终值【教材例2-1】某人将100元存入银行,复利年利率10%,求1年后、2年后的本利和。

(1)复利终值的计算公式:复利终值系数表1元的复利终值系数,利率i,期数n,即(F/P,i,n)。

【扩展教材例2-1】某人将100元存入银行,复利年利率10%,求5年后的本利和。

【解析】F=P(1+i)n=100×(l+10%)5或:F=P×(F/P,i,n)=100×(F/P,10%,5)=100×1.6105=161.05(元)基本公式不变,只不过将年利率调为期利率(r/m),将年数调为期数。

【教材例2-2】某人将100元存入银行,年利率4%,半年计息一次,按照复利计算,求5年后的本利和。

【解析】F=P×(1+2%)10或:F=P×(F/P,2%,10)=100×(F/P,2%,10)=121.90(万元)【例题•单选题】某企业于年初存入银行10000元,假定年利率为12%,每年复利两次。

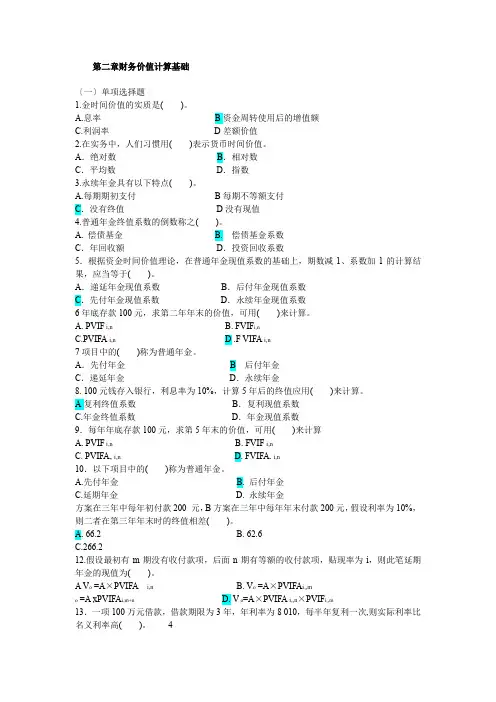

第二章财务价值计算基础〔一〕单项选择题1.金时间价值的实质是( )。

A.息率B资金周转使用后的增值额C.利润率D差额价值2.在实务中,人们习惯用( )表示货币时间价值。

A.绝对数B.相对数C.平均数D.指数3.永续年金具有以下特点( )。

A.每期期初支付B每期不等额支付C.没有终值D没有现值4.普通年金终值系数的倒数称之( )。

A. 偿债基金B. 偿债基金系数C.年回收额D.投资回收系数5.根据资金时间价值理论,在普通年金现值系数的基础上,期数减1、系数加1的计算结果,应当等于( )。

A.递延年金现值系数B.后付年金现值系数C.先付年金现值系数D.永续年金现值系数6年底存款100元,求第二年年末的价值,可用( )来计算。

A. PVIF i,nB. FVIF i,nC.PVIFA i,n D .F VIFA i,n7项目中的( )称为普通年金。

A.先付年金 B 后付年金C.递延年金D.永续年金8. 100元钱存入银行,利息率为10%,计算5年后的终值应用( )来计算。

A复利终值系数B.复利现值系数C.年金终值系数D.年金现值系数9.每年年底存款100元,求第5年末的价值,可用( )来计算A. PVIF i,nB. FVIF i,nC. PVIFA, i,nD. FVIFA. i,n10.以下项目中的( )称为普通年金。

A.先付年金B. 后付年金C.延期年金D. 永续年金方案在三年中每年初付款200 元,B方案在三年中每年年末付款200元,假设利率为10%,则二者在第三年年末时的终值相差( )。

A. 66.2B. 62.6C.266.212.假设最初有m期没有收付款项,后面n期有等额的收付款项,贴现率为i,则此笔延期年金的现值为( )。

A V o =A×PVIFA i,n B. V o =A×PVIFA i,,mo =A xPVIFA i,m+n D. V o=A×PVIFA i,,n×PVIF i,,m13.一项100万元借款,借款期限为3年,年利率为8 010,每半年复利一次,则实际利率比名义利率高( )。

cpa财务管理第二章公示以下是CPA《财务管理》第二章的公式总结:1. 短期偿债能力比率:营运资本 = 流动资产 - 流动负债 = 长期资本 - 长期资产流动比率 = 流动资产÷ 流动负债速动比率 = 速动资产÷ 流动负债现金比率 = 货币资金÷ 流动负债现金流量比率 = 经营活动现金流量净额÷ 流动负债2. 长期偿债能力比率:资产负债率 = 总负债÷ 总资产产权比率 = 负债÷ 权益权益乘数 = 总资产÷ 权益利息保障倍数 = 息税前利润÷ 利息支出现金流量利息保障倍数 = 经营活动现金流量金额÷ 利息支出息税前利润 = 净利润 + 利息支出 + 所得税利息支出 = 财务费用 + 资本化利息3. 营运能力指标:总资产周转次数 = 营业收入÷ 总资产应收账款周转次数 = 营业收入(或销售收入)÷ 应收账款平均余额存货周转次数 = 销售成本(或主营业务成本)÷ 存货平均余额固定资产周转次数 = 营业收入(或销售收入)÷ 固定资产平均余额4. 其他指标:总资产净利率 = 净利润÷ 总资产平均余额总资产增长率 = (期末总资产 - 期初总资产)÷ 期初总资产× 100%营业收入增长率 = (本期营业收入 - 上期营业收入)÷ 上期营业收入× 100%净利润增长率 = (本期净利润额 - 上期净利润额)÷ 上期净利润额× 100%可持续增长率 = (股东权益增长率)= P0 / E0 × ROE /(1- P0 / E0 × ROE)P0:基期销售增长率;ROE:企业资产收益率;E0:基期股东权益占总资产的比率。