财务管理第二章

- 格式:ppt

- 大小:3.28 MB

- 文档页数:117

财务管理第二章在企业的运营管理中,财务管理无疑是至关重要的一环。

而这第二章,通常会聚焦于一些关键的财务管理概念和方法。

首先,我们来谈谈财务报表。

财务报表就像是企业的“体检报告”,能让我们清晰地了解企业的财务状况和经营成果。

资产负债表反映了企业在特定日期的财务状况,它告诉我们企业拥有多少资产、欠下多少债务以及股东的权益有多少。

利润表则展示了企业在一定期间内的经营成果,收入多少、成本多少、利润又是多少一目了然。

现金流量表则重点关注企业现金的流入和流出情况,它能让我们知道企业是否有足够的现金来维持日常运营和发展。

对于财务报表的分析,有很多重要的指标和方法。

比如,通过计算资产负债率,可以了解企业的偿债能力;毛利率和净利率则能反映企业的盈利能力;而经营活动现金流量净额与净利润的比率,可以帮助我们判断企业的利润质量。

接下来,我们聊聊预算管理。

预算是企业规划未来的重要工具。

它就像是一张路线图,指引着企业朝着预定的目标前进。

全面预算包括业务预算、专门决策预算和财务预算。

业务预算涵盖了销售预算、生产预算、采购预算等,这些预算相互关联,共同构成了企业经营活动的具体计划。

专门决策预算则针对那些重大的、不经常发生的投资和筹资活动进行规划。

财务预算则综合了前面的各种预算,形成了预计的资产负债表、利润表和现金流量表。

做好预算管理,需要明确预算目标,将其层层分解到各个部门和环节。

同时,要加强预算执行的监控和分析,及时发现偏差并采取措施进行调整。

预算的考核和评价也是不可或缺的环节,它能激励员工积极参与预算管理,提高预算的执行效果。

成本管理也是财务管理中的重要内容。

成本是企业在生产经营过程中发生的各项耗费。

成本按其性态可以分为固定成本、变动成本和混合成本。

固定成本在一定范围内不随业务量的变化而变化,比如厂房的租金;变动成本则与业务量成正比变动,比如原材料的成本。

了解成本性态对于企业进行成本分析、成本控制和决策制定都具有重要意义。

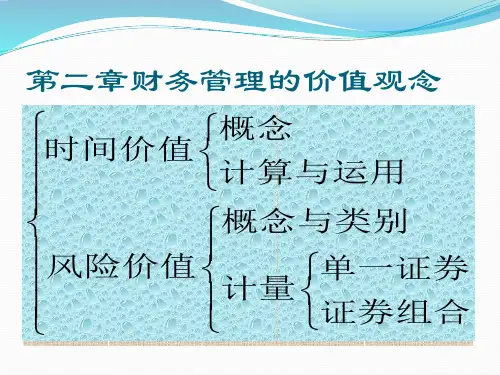

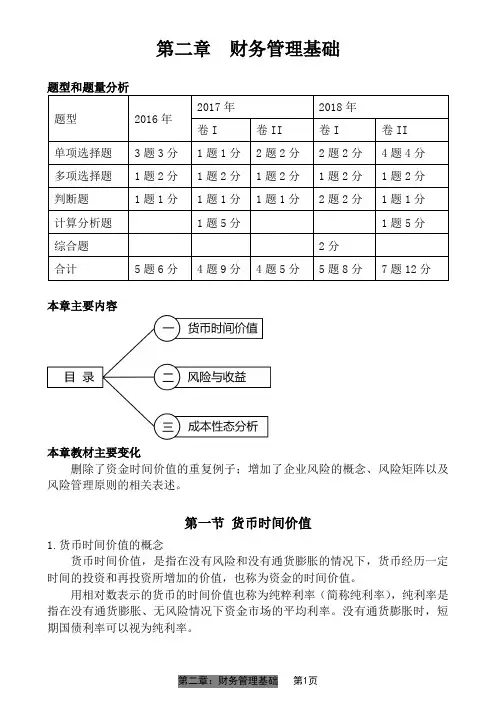

第二章财务管理基础本章主要内容本章教材主要变化删除了资金时间价值的重复例子;增加了企业风险的概念、风险矩阵以及风险管理原则的相关表述。

第一节货币时间价值1.货币时间价值的概念货币时间价值,是指在没有风险和没有通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值,也称为资金的时间价值。

用相对数表示的货币的时间价值也称为纯粹利率(简称纯利率),纯利率是指在没有通货膨胀、无风险情况下资金市场的平均利率。

没有通货膨胀时,短期国债利率可以视为纯利率。

2.复利终值和现值利息有两种计算方法:单利计息和复利计息。

单利计息是指按照固定的本金计算利息的一种计息方式,即只对本金计算利息,各期利息相等。

复利计息是指不仅对本金计算利息,且本期的利息从下期开始也要计算利息的一种计息方式,俗称“利滚利”,各期利息不同。

【例题】A将1000元本金存入银行,利率3%,期限3年,求按单利计算的利息。

【答案】按单利计算的利息=1000×3%×3=90元【解析】按单利计算利息时,只对本金1000元计算利息,每年的利息是相等的,都是1000×3%=30元,故3年的利息是30×3=90元。

【例题】A将1000元本金存入银行,利率3%,期限3年,求按复利计算的利息。

【答案】按复利计算的利息=1000×3%+1000×(1+3%)×3%+1000×(1+3%)(1+3%)×3%=92.73元【解析】按复利计算利息时,第一年只对本金1000元计算利息,第二年对本金1000元和第一年的利息再计算利息,第三年对本金1000元和第一、第二年的利息再计算利息,每年的利息不相等。

(1)复利终值终值是指现在一定量的货币按给定的利息率折算到未来某一时点所对应的金额。

复利终值指现在的特定资金按复利计算方法,折算到将来某一时点的价值。

也可以理解为,现在的一定本金在将来一定时间,按复利计算的本金与利息之和,简称本利和。

cpa财务管理第二章公示以下是CPA《财务管理》第二章的公式总结:1. 短期偿债能力比率:营运资本 = 流动资产 - 流动负债 = 长期资本 - 长期资产流动比率 = 流动资产÷ 流动负债速动比率 = 速动资产÷ 流动负债现金比率 = 货币资金÷ 流动负债现金流量比率 = 经营活动现金流量净额÷ 流动负债2. 长期偿债能力比率:资产负债率 = 总负债÷ 总资产产权比率 = 负债÷ 权益权益乘数 = 总资产÷ 权益利息保障倍数 = 息税前利润÷ 利息支出现金流量利息保障倍数 = 经营活动现金流量金额÷ 利息支出息税前利润 = 净利润 + 利息支出 + 所得税利息支出 = 财务费用 + 资本化利息3. 营运能力指标:总资产周转次数 = 营业收入÷ 总资产应收账款周转次数 = 营业收入(或销售收入)÷ 应收账款平均余额存货周转次数 = 销售成本(或主营业务成本)÷ 存货平均余额固定资产周转次数 = 营业收入(或销售收入)÷ 固定资产平均余额4. 其他指标:总资产净利率 = 净利润÷ 总资产平均余额总资产增长率 = (期末总资产 - 期初总资产)÷ 期初总资产× 100%营业收入增长率 = (本期营业收入 - 上期营业收入)÷ 上期营业收入× 100%净利润增长率 = (本期净利润额 - 上期净利润额)÷ 上期净利润额× 100%可持续增长率 = (股东权益增长率)= P0 / E0 × ROE /(1- P0 / E0 × ROE)P0:基期销售增长率;ROE:企业资产收益率;E0:基期股东权益占总资产的比率。