2018年新个税工资表(函数)

- 格式:xls

- 大小:35.00 KB

- 文档页数:1

2018版个税按月预交,年

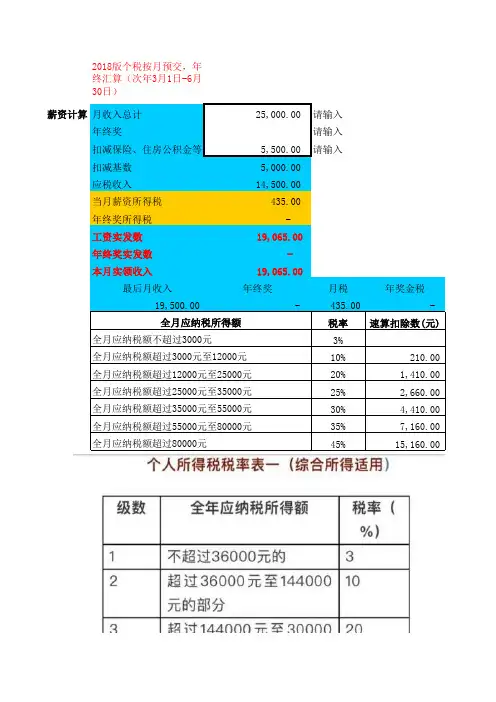

终汇算(次年3月1日-6月

30日)

薪资计算月收入总计

25,000.00请输入年终奖

请输入扣减保险、住房公积金等 5,500.00请输入

扣减基数

5,000.00应税收入

14,500.00当月薪资所得税

435.00年终奖所得税

-工资实发数

19,065.00年终奖实发数

-本月实领收入

19,065.00最后月收入

年终奖月税年奖金税 19,500.00

- 435.00 -税率速算扣除数(元)3%10% 210.0020% 1,410.0025% 2,660.0030% 4,410.0035% 7,160.0045% 15,160.00全月应纳税所得额全月应纳税额不超过3000元

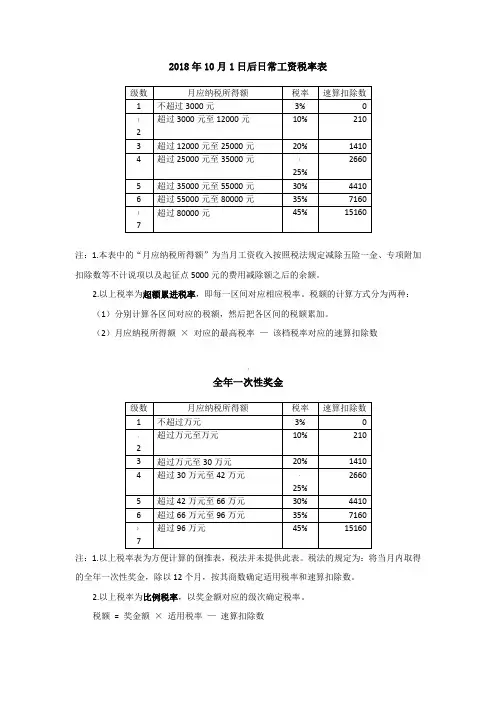

全月应纳税额超过3000元至12000元

全月应纳税额超过12000元至25000元全月应纳税额超过25000元至35000元全月应纳税额超过35000元至55000元全月应纳税额超过55000元至80000元全月应纳税额超过80000元

实发年终奖 - 0.02。

2018年10月1日后日常工资税率表

注:1.本表中的“月应纳税所得额”为当月工资收入按照税法规定减除五险一金、专项附加扣除数等不计说项以及起征点5000元的费用减除额之后的余额。

2.以上税率为超额累进税率,即每一区间对应相应税率。

税额的计算方式分为两种: (1)分别计算各区间对应的税额,然后把各区间的税额累加。

(2)月应纳税所得额 × 对应的最高税率 —

该档税率对应的速算扣除数

:

全年一次性奖金

注:1.以上税率表为方便计算的倒推表,税法并未提供此表。

税法的规定为:将当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

2.以上税率为比例税率,以奖金额对应的级次确定税率。

税额 = 奖金额 × 适用税率 — 速算扣除数

举例:奖金额为36000元,税额= 36000 ×3% - 0 = 1080

奖金额为36001,税额= 36001 ×10% - 210 =

3.如果当月工资薪金所得低于税法规定的费用扣除额(5000)的,适用公式为:

应纳税额=(当月取得全年一次性奖金一当月工资薪金应纳税所得额与费用扣除额的差额)×适用税率一速算扣除数。