国际收支平衡表的编制与核算

- 格式:ppt

- 大小:13.23 MB

- 文档页数:11

1.6 国际收支平衡表编制举例国际金融 international finance【国际收支平衡表编制举例】• 下面本年度以中国为例来解释国际收支表的编制方法。

• 例1.一家中国公司向美国出口纺织品,中国出口商在美国的银行存款增加3000万美元。

此后向外汇指定银行结汇,后者将其出售给中 国中央银行。

【国际收支平衡表编制举例】• 借:资本与金融账户——金融账户——储备资产 3000万美元 • 贷:经常账户——货物与服务——货物出口 3000万美元【国际收支平衡表编制举例】• 例2.中国钢铁企业从巴西进口铁矿石2000万美元,并用在海外银 行的银行存款进行支付。

中国在海外银行的银行存款下降,即中国 在海外的资产减少。

【国际收支平衡表编制举例】• 借:经常账户——货物与服务——货物进口2000万美元• 贷:资本与金融账户——金融账户——其他投资—货币与存款(借 方)2000万美元【国际收支平衡表编制举例】• 例3.中国游客去澳大利亚旅游,支付15万美元食宿等费用。

中国游客用在本国商业银行的外汇存款进行支付。

中国从外国 得到的服务记借方,中国的金融机构对外负债增加记贷方。

【国际收支平衡表编制举例】• 借:经常账户——货物与服务——服务——旅游 15万美元 • 贷:资本与金融账户——金融账户——其他投资—货币与存款(贷方) 15万美元【国际收支平衡表编制举例】• 例4.一家中国公司购进一家法国公司20%的普通股,价值150万美 元,用其在海外银行的美元存款支付。

中国对外直接投资增加记借 方,在海外金融资产的减少记贷方。

【国际收支平衡表编制举例】• 借:资本与金融账户——金融账户——直接投资——本国在 外直接投资 150万美元• 贷:资本与金融账户——金融账户——其他投资—货币与存款(借 方)150万美元【国际收支平衡表编制举例】• 例5.某跨国公司到中国进行直接投资,用其价值120万美元 的设备入股。

第二节国际收支平衡表国际收支平衡表(Balance of Payments Statement),也称国际收支差额表,它是系统记录一国在一定时期内所有国际经济活动收入与支出的统计报表。

一国与别国发生的一切经济活动,不论是否涉及外汇收支都必须记入该国的国际收支平衡表中,各国编制国际收支平衡表的主要目的,是为了有利于全面了解本国的涉外经济关系,并以此进行经济分析、制订合理的对外经济政策。

一、国际收支平衡表的主要内容国际收支平衡表所包含的内容十分繁杂,各国又大都根据各自不同需要和具体情况来编制,因此,各国国际收支平衡表的内容、详简也有很大差异,但其主要项目还是基本一致的。

大体上可分为三大类,即经常项目、资本和金融项目以及平衡项目。

(一)、经常项目(Current Account)经常项目是本国与外国交往中经常发生的国际收支项目,它反映了一国与他国之间真实资源的转移状况,在整个国际收支中占有主要地位,往往会影响和制约国际收支的其他项目。

它包括货物项目、服务项目、收入项目和经常性转移项目四个子项目。

1、货物项目(Goods Account)货物包括一般商品、用于加工的货物、货物修理、各种运输工具在港口购买的货物及非货币黄金。

一般商品是指居民向非居民出口或从非居民那里进口的可移动货物;用于加工的货物包括跨越边境运到国外加工的货物的出口以及随之而来的再进口;货物修理包括向非居民提供的或从非居民那里得到的船舶和飞机等上面的修理活动;各种运输工具在港口购买的货物包括非居民在岸上采购的所有货物,如燃料、给养、储备、物资;非货币黄金包括不作为一国货币当局储备资产的所有黄金的进出口。

在国际收支平衡表中,货物收支统计数据的来源及商品价格计算的方式在各国不尽相同。

按国际货币基金组织规定,货物进出口统计一律以海关统计为准,商品价格一律按离岸价格or Free On Board)计算。

但实际上有许多国家对出口商品按离岸价格计算,而对进口商品则按到岸价格or Cost Insurance And Freight)计算。

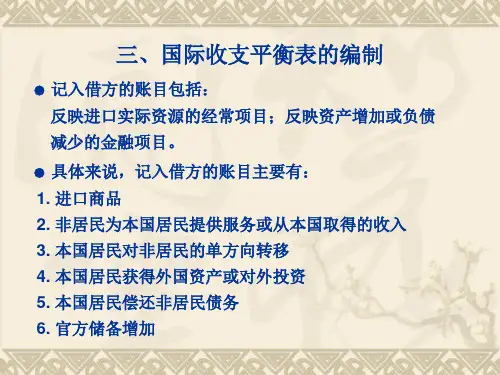

国际收支平衡表构成

国际收支平衡表构成是指记录一个国家或地区与其他国家或地区之间经济交流情况的资料。

国际收支平衡表主要由三个部分组成:经常账户、资本和金融账户以及净误差和遗漏。

首先,经常账户是国际收支平衡表的核心部分。

它包括国际贸易商品和服务的收支、收入和转移支付的流动、利息和股息以及外汇储备的变动等。

具体来说,经常账户记录了一个国家与其他国家之间货物贸易、服务交流以及跨国公司的利息和股息等收支情况。

其次,资本和金融账户记录了国际资金流动的情况。

资本账户记录了资本的跨国流动,包括直接投资(即企业间的投资)、证券投资(如股票和债券)以及其他投资。

金融账户主要记录了国际货币和金融资产的交流情况,包括外汇储备、外国直接投资以及个人和企业之间的资金转移等。

最后,净误差和遗漏是国际收支平衡表的补充部分。

它主要记录了可能存在的统计差错和遗漏,以确保国际收支平衡表的准确性和平衡性。

这些差错和遗漏可能是由于数据收集和计算等方面的问题引起的。

总结来说,国际收支平衡表构成了国家与其他国家之间经济交流的记录框架。

通过经常账户、资本和金融账户以及净误差和遗漏,我们可以了解一个国家在国际经济中的贸易、资金流动和统计情况,为制定经济政策和国际合作提供重要参考。

国际收支平衡表编制原则与指标说明一、国际收支平衡表编制原则根据国际货币基金组织(IMF)《国际收支和国际投资头寸手册》(第六版)(以下简称《手册》第六版)制定的标准,国际收支平衡表是反映某个时期内一个国家或地区与世界其他国家或地区间的经济交易的统计报表。

国际收支统计以权责发生制为统计原则,并采用复式记账法。

中国国际收支表是反映特定时期内我国(不含中国香港、澳门和台湾,下同)与世界其他国家或地区的经济交易的统计报表。

二、国际收支平衡表指标说明根据《手册》第六版,国际收支平衡表包括经常账户、资本账户和金融账户。

经常账户可细分为货物和服务账户、初次收入账户、二次收入账户。

金融账户可细分为直接投资、证券投资、金融衍生工具、其他投资和储备资产。

具体项目的含义如下:1.经常账户:包括货物和服务、初次收入和二次收入。

1.A货物和服务:包括货物和服务两部分。

1.A.a货物:指经济所有权在我国居民与非居民之间发生转移的货物交易。

贷方记录货物出口,借方记录货物进口。

货物账户数据主要来源于海关进出口统计,但与海关统计存在以下主要区别:一是国际收支中的货物只记录所有权发生了转移的货物(如一般贸易、进料加工贸易等贸易方式的货物),所有权未发生转移的货物(如来料加工或出料加工贸易)不纳入货物统计,而纳入服务贸易统计;二是计价方面,国际收支统计要求进出口货值均按离岸价格记录,海关出口货值为离岸价格,但进口货值为到岸价格,因此国际收支统计从海关进口货值中调出国际运保费支出,并纳入服务贸易统计;三是补充部分进出口退运等数据;四是补充了海关未统计的转手买卖下的货物净出口数据。

1.A.b服务:包括加工服务,维护和维修服务,运输,旅行,建设,保险和养老金服务,金融服务,知识产权使用费,电信、计算机和信息服务,其他商业服务,个人、文化和娱乐服务以及别处未提及的政府服务。

贷方记录提供的服务,借方记录接受的服务。

1.A.b.1加工服务:又称“对他人拥有的实物投入的制造服务”,指货物的所有权没有在所有者和加工方之间发生转移,加工方仅提供加工、装配、包装等服务,并从货物所有者处收取加工服务费用。

一、国际收支平衡表编制原则根据国际货币基金组织(IMF)《国际收支和国际投资头寸手册》(第六版)(以下简称《手册》第六版)制定的标准,国际收支平衡表是反映某个时期内一个国家或地区与世界其他国家或地区间的经济交易的统计报表。

国际收支统计以权责发生制为统计原则,并采用复式记账法。

中国国际收支表是反映特定时期内我国(不含中国香港、澳门和台湾,下同)与世界其他国家或地区的经济交易的统计报表。

二、国际收支平衡表指标说明根据《手册》第六版,国际收支平衡表包括经常账户、资本账户和金融账户。

经常账户可细分为货物和服务账户、初次收入账户、二次收入账户。

金融账户可细分为直接投资、证券投资、金融衍生工具、其他投资和储备资产。

具体项目的含义如下:1.经常账户:包括货物和服务、初次收入和二次收入。

货物和服务:包括货物和服务两部分。

货物:指经济所有权在我国居民与非居民之间发生转移的货物交易。

贷方记录货物出口,借方记录货物进口。

货物账户数据主要来源于海关进出口统计,但与海关统计存在以下主要区别:一是国际收支中的货物只记录所有权发生了转移的货物(如一般贸易、进料加工贸易等贸易方式的货物),所有权未发生转移的货物(如来料加工或出料加工贸易)不纳入货物统计,而纳入服务贸易统计;二是计价方面,国际收支统计要求进出口货值均按离岸价格记录,海关出口货值为离岸价格,但进口货值为到岸价格,因此国际收支统计从海关进口货值中调出国际运保费支出,并纳入服务贸易统计;三是补充部分进出口退运等数据;四是补充了海关未统计的转手买卖下的货物净出口数据。

服务:包括加工服务,维护和维修服务,运输,旅行,建设,保险和养老金服务,金融服务,知识产权使用费,电信、计算机和信息服务,其他商业服务,个人、文化和娱乐服务以及别处未提及的政府服务。

贷方记录提供的服务,借方记录接受的服务。

加工服务:又称“对他人拥有的实物投入的制造服务”,指货物的所有权没有在所有者和加工方之间发生转移,加工方仅提供加工、装配、包装等服务,并从货物所有者处收取加工服务费用。

按照国际收支平衡表的编制原理

国际收支平衡表是国际经济领域常用的财务报表,用以记录一个国家或地区与外界的经济往来情况。

其编制原理主要包括以下几个方面。

1. 双入口原则:国际收支平衡表采用双入口原则,即同时记录国际收入和国际支出。

国际收入包括出口货物和服务的收入、对外投资收益等,国际支出包括进口货物和服务的支出、对外投资支付等。

这样可以全面反映一个国家或地区与外界的经济往来。

2. 交易原则:国际收支平衡表按照交易发生的原则编制,即基于实际交易的发生。

只有实际发生的经济交易才会被纳入国际收支平衡表,虚拟交易、未实现收入或支出不会被纳入统计。

3. 居民原则:国际收支平衡表按照居民经济主体的原则编制,即以居民为单位进行统计。

具体来说,对于一个国家或地区,收入只有属于本国居民所有的才被计入国际收支平衡表,支出只有向外国居民支付的才被计入国际收支平衡表。

4. 会计平衡原则:国际收支平衡表要求收入和支出两边必须平衡。

国际收支平衡表的编制要保证在一定时期内,国际收入和国际支出总额相等。

通过对各项经济交易进行详细分类和统计,确保国际收支平衡表在数量上保持平衡。

5. 法律和准则原则:国际收支平衡表的编制要遵循国际通用的会计法律和准则。

目前,国际收支平衡表的编制主要参照《国

际收支手册》(BPM)的指导原则进行。

综上所述,国际收支平衡表的编制原则涉及双入口原则、交易原则、居民原则、会计平衡原则以及法律和准则原则等,确保了其准确反映一个国家或地区与外界的经济往来情况。

国际收支平衡表各账户内容一、概述国际收支平衡表是一种记录国际经济往来的会计账务表格,它是国际收支核算的重要工具。

国际收支平衡表主要包括经常项目账户、资本和金融项目账户和净国际投资头寸三个部分。

这三个部分分别记录了国际贸易收支、投资收支和汇率变化等方面的情况,反映了国际经济联系的深度和广度。

本文将从这三个方面介绍国际收支平衡表各账户内容。

二、经常项目账户经常项目账户反映了国际贸易收支情况,包括货物贸易、服务贸易、收入和转移支付等四个方面。

1. 货物贸易货物贸易是国际贸易的主要形式,货物贸易在经常项目账户中的表现为贸易差额。

贸易差额等于出口净额减去进口净额,即X-M。

如果贸易差额为正,则称为贸易顺差,反之则称为贸易逆差。

贸易逆差可能会导致汇率贬值和外汇储备的减少。

2. 服务贸易服务贸易包括运输、旅游、保险、咨询等领域的经济活动。

服务贸易在经常项目账户中以净额的形式记录,即出口服务净额减去进口服务净额。

3. 收入收入包括利息、股息和工资等,是国际收支平衡表中的重要部分。

收入在经常项目账户中以净额的形式记录,即从国外获得的收入减去支付给国外的收入。

4. 转移支付转移支付是一些没有对应的物质或服务交换的支付,例如国际援助、移民汇款等。

转移支付在经常项目账户中以净额的形式记录,即从国外获得的转移支付减去对国外支付的转移支付。

三、资本和金融项目账户资本和金融项目账户反映了跨境资本流入和外汇储备的变化情况。

资本和金融项目账户包括直接投资、证券投资、其他投资和外汇储备四个方面。

1. 直接投资直接投资是指跨国公司在海外设立子公司、购买海外企业股权等形式的投资活动。

直接投资在资本和金融项目账户中以净额的形式记录,即海外直接投资收益减去对外直接投资的支付。

2. 证券投资证券投资包括购买海外企业股票、债券等金融资产。

证券投资的收益或亏损在资本和金融项目账户中计入。

3. 其他投资其他投资包括海外银行存款、借贷、人民币境外清算业务等。

国际收支平衡表编制原则与指标说明一、国际收支平衡表编制原则根据国际货币基金组织(IMF)《国际收支和国际投资头寸手册》(第六版)(以下简称《手册》第六版)制定的标准,国际收支平衡表是反映某个时期内一个国家或地区与世界其他国家或地区间的经济交易的统计报表。

国际收支统计以权责发生制为统计原则,并采用复式记账法。

中国国际收支表是反映特定时期内我国(不含中国香港、澳门和台湾,下同)与世界其他国家或地区的经济交易的统计报表。

二、国际收支平衡表指标说明根据《手册》第六版,国际收支平衡表包括经常账户、资本账户和金融账户。

经常账户可细分为货物和服务账户、初次收入账户、二次收入账户。

金融账户可细分为直接投资、证券投资、金融衍生工具、其他投资和储备资产。

具体项目的含义如下:1.经常账户:包括货物和服务、初次收入和二次收入。

货物和服务:包括货物和服务两部分。

货物:指经济所有权在我国居民与非居民之间发生转移的货物交易。

贷方记录货物出口,借方记录货物进口。

货物账户数据主要来源于海关进出口统计,但与海关统计存在以下主要区别:一是国际收支中的货物只记录所有权发生了转移的货物(如一般贸易、进料加工贸易等贸易方式的货物),所有权未发生转移的货物(如来料加工或出料加工贸易)不纳入货物统计,而纳入服务贸易统计;二是计价方面,国际收支统计要求进出口货值均按离岸价格记录,海关出口货值为离岸价格,但进口货值为到岸价格,因此国际收支统计从海关进口货值中调出国际运保费支出,并纳入服务贸易统计;三是补充部分进出口退运等数据;四是补充了海关未统计的转手买卖下的货物净出口数据。

服务:包括加工服务,维护和维修服务,运输,旅行,建设,保险和养老金服务,金融服务,知识产权使用费,电信、计算机和信息服务,其他商业服务,个人、文化和娱乐服务以及别处未提及的政府服务。

贷方记录提供的服务,借方记录接受的服务。

加工服务:又称“对他人拥有的实物投入的制造服务”,指货物的所有权没有在所有者和加工方之间发生转移,加工方仅提供加工、装配、包装等服务,并从货物所有者处收取加工服务费用。