合作社盈余分配制度

- 格式:doc

- 大小:13.00 KB

- 文档页数:1

农民专业合作社盈余分配办法解析《农民专业合作社法》对农民专业合作社盈余分配有明确的法律规定,要求合作社必须依法按照规定的比例进行盈余分配,充分体现惠顾返还的原则,严格控制资产分红比例,切实维护成员的合法权益。

现对调查中了解的农民专业合作社盈余分配不同实际情况,研究介绍几种合法合理的分配办法。

第一种情况,严格按照《农民专业合作社法》规定的程序、比例进行盈余分配。

根据《农民专业合作社法》规定,农民专业合作社当年实现的盈余在弥补上年亏损,提取公积金、公益金等后的可分配盈余,百分之六十以上应按成员与本社的交易量(额)进行盈余返还,剩余部分以成员账户中记载的出资额和公积金份额,以及本社接受国家财政直接补助和他人捐赠形成的财产平均量化到成员的份额,按比例分配给本社成员。

具体分配办法为:1. 盈余弥补上年亏损。

2. 提取公积金,公积金=盈余× 公积金提取比例。

3. 计算可分配盈余,可分配盈余=盈余-公积金(风险基金、奖励基金)。

4. 分配可分配盈余盈余返还金额=可分配盈余×不低于60%的返还比例。

剩余盈余返还金额=可分配盈余×不高于40%的返还比例。

举例:某禽蛋专业合作社当年账面股金100万元,公积金50万元,专项基金20万元。

购销成员禽蛋800万斤,实现盈余40万元。

按章程规定,盈余分配办法为,公积金提取比例为10%,可分配盈余的70%按成员与本社的禽蛋交易量进行盈余返还。

则盈余分配情况为:1. 提取公积金,公积金=盈余× 公积金提取比例=40×10%=4万元。

2. 可分配盈余=盈余-公积金=40-4=36万元。

3. 盈余返还金额=可分配盈余×70%=36×70%=25.2万元,800万斤禽蛋,每斤返还额为,25.2÷800=0.0315元/斤。

4. 剩余盈余返还金额=可分配盈余×30%=36×30%=10.8万元,剩余盈余分红率R=剩余盈余返还金额÷(股金+公积金+专项基金)=10.8÷(100+50+20)=6.35%。

合作社决算分配制度

一、本社按盈余20%的比例提取公积公益金,主要用于增强服务功能、扩大生产能力、弥补亏损等。

二、本社在盈余中提取股本金的10%,用于按成员的入股金额进行分红。

三、本社按不低于盈余60%的比例提取返还给成员,用于按成员向本社交售产品的数量或交易额进行利润返还。

四、当年新入社的成员,以理事会讨论通过的时间为入社时间,按月份计算分红和利润返还。

五、成员缴纳的身份股、投资股均参加分红,不保息。

六、成员退社或除名时,如造成经济损失的,除承担经济责任外,根据合作社的盈余、亏损情况,以理事会讨论通过的时间为截止时间,享受待遇或承担义务。

七、决算分配方案每年根据生产经营情况,由理事会制定,交成员(代表)大会讨论通过后实施。

八、本社决算分配的财务时间为每年月日,执行决算方案的时间为次年月日前。

合作社盈余分配制度1. 引言合作社是一种组织形式,由多个成员共同经营和管理,旨在实现经济利益最大化。

盈余分配是合作社在经营活动中所获得的净利润的分配方式。

一个合理的盈余分配制度可以激励成员参与经营活动,保障成员的权益,提升合作社的生产力和竞争力。

本文旨在探讨合作社盈余分配制度的设计与实施,从合作社整体利益与个人利益的平衡、分配比例的确定、分配方式的选择等方面进行分析和讨论。

2. 合作社整体利益与个人利益的平衡在盈余分配制度的设计中,需要平衡合作社整体利益与个人利益之间的关系。

合作社的盈余来自于成员的共同劳动和投入,因此,合作社应该首先满足整体经济利益的增长,以保证合作社的发展和持续经营。

对于个人利益的分配,可以考虑将一部分盈余留作合作社的公益基金,用于社员的福利和合作社的发展。

另一部分盈余可根据成员的贡献度进行分配,如按劳分配或按投入比例分配。

这样既能激励成员积极参与经营活动,又能保障成员的个人利益。

3. 分配比例的确定合作社盈余的分配比例需要根据实际情况进行确定。

一般来说,可以考虑以下几个方面:3.1 成员的劳动投入比例合作社的盈余往往与成员的劳动投入有关,因此,可以根据成员的劳动时间、劳动强度等因素确定分配比例。

劳动投入比例较高的成员可以获得较高的分配比例,以体现其劳动的价值。

3.2 成员的资金投入比例在合作社经营中,成员的资金投入也是一个重要因素。

根据成员的资金投入比例确定分配比例可以激励成员增加投入,提高合作社的资金实力。

3.3 合作社的发展需求合作社在发展过程中需要一定的财务支持,因此,在分配比例的确定中应考虑合作社的发展需求。

可以将一定比例的盈余用于合作社的发展和扩大经营规模,以提升整体经济效益。

4. 分配方式的选择盈余分配的方式可根据合作社的具体情况和成员的意见进行选择。

以下是几种常见的分配方式:4.1 现金分红现金分红是一种常见的盈余分配方式,即将盈余按照成员的分配比例以现金形式发放给成员。

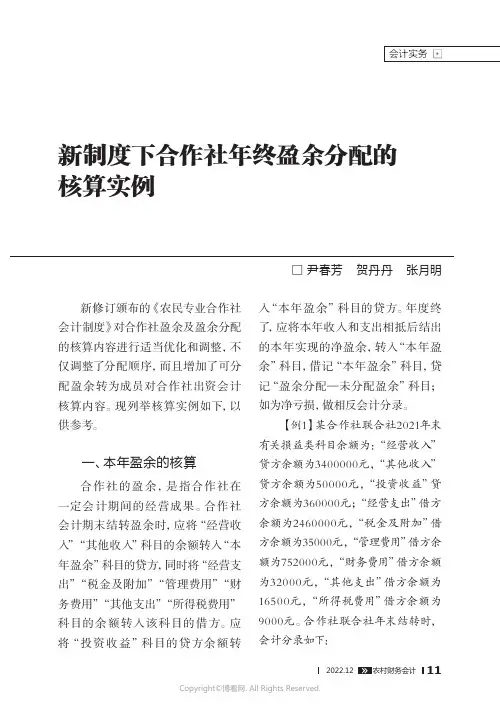

新修订颁布的《农民专业合作社会计制度》对合作社盈余及盈余分配的核算内容进行适当优化和调整,不仅调整了分配顺序,而且增加了可分配盈余转为成员对合作社出资会计核算内容。

现列举核算实例如下,以供参考。

一、本年盈余的核算合作社的盈余,是指合作社在一定会计期间的经营成果。

合作社会计期末结转盈余时,应将“经营收入”“其他收入”科目的余额转入“本年盈余”科目的贷方,同时将“经营支出”“税金及附加”“管理费用”“财务费用”“其他支出”“所得税费用”科目的余额转入该科目的借方。

应将“投资收益”科目的贷方余额转入“本年盈余”科目的贷方。

年度终了,应将本年收入和支出相抵后结出的本年实现的净盈余,转入“本年盈余”科目,借记“本年盈余”科目,贷记“盈余分配—未分配盈余”科目;如为净亏损,做相反会计分录。

【例1】某合作社联合社2021年末有关损益类科目余额为:“经营收入”贷方余额为3400000元,“其他收入”贷方余额为50000元,“投资收益”贷方余额为360000元;“经营支出”借方余额为2460000元,“税金及附加”借方余额为35000元,“管理费用”借方余额为752000元,“财务费用”借方余额为32000元,“其他支出”借方余额为16500元,“所得税费用”借方余额为9000元。

合作社联合社年末结转时,会计分录如下:新制度下合作社年终盈余分配的核算实例□ 尹春芳 贺丹丹 张月明1. 结转各项收入借:经营收入 3 400 000其他收入 50 000贷:本年盈余 3 450 0002. 结转各项支出借:本年盈余 3 304 500贷:经营支出 2 460 000税金及附加 35 000管理费用 752 000财务费用 32 000其他支出 16 500所得税费用 9 0003. 结转投资收益借:投资收益 360 000贷:本年盈余 360 0004. 结转本年盈余(1)计算本年盈余经营收益=经营收入+投资收益-经营支出-税金及附加-管理费用-财务费用=3400000+360000-2460000-35000-752000-32000=481000(元)本年盈余=经营收益+其他收入-其他支出-所得税费用=481000+ 50000-16500-9000=505500(元)(2)本年实现的净盈余,年末结转时借:本年盈余 505 500贷:盈余分配—未分配盈余505 500二、盈余分配的核算1. 弥补以前年度亏损(1)用本年盈余弥补以前年度亏损。

一、概述随着我国农村经济的发展,农村合作社在推动农业生产、改善农民生活水平等方面发挥着重要作用。

而盈余和盈余分配作为合作社经营活动的重要组成部分,对于合作社内部的成员权益和发展具有重要意义。

本文将对农村合作社盈余及盈余分配表公式进行详细解析,以期为农村合作社管理者和成员提供参考。

二、农村合作社盈余的定义和特点1. 盈余的定义盈余是指企业在经营活动中所得到的剩余收入,也可以理解为企业在一定时期内所创造的经济利益与企业所付出的成本之间的差额。

2. 盈余的特点农村合作社盈余具有以下几个特点:(1)体现企业的经营效益。

盈余水平可以直观地反映出农村合作社的经营情况和效益水平。

(2)为盈余分配提供了资金来源。

盈余作为合作社的重要资金来源,可以用于发展项目、奖励成员、弥补损失等。

(3)对成员权益具有重要意义。

盈余分配决定了合作社成员的实际受益情况,直接关系到成员的利益分配和合作社的稳定发展。

1. 农村合作社盈余分配表农村合作社盈余分配表是反映农村合作社盈余分配情况的一种会计报表,通常包括盈余总额、盈余分配项目、分配比例、分配金额等内容。

盈余分配表的编制可以帮助合作社管理者和成员清晰地了解盈余的分配细节,有利于公开、公正地进行盈余分配。

2. 盈余分配表公式农村合作社盈余分配表公式通常包括以下几个要素:(1)盈余总额:即合作社在一定时期内所实现的盈余数额。

(2)盈余分配项目:包括了对盈余的分配项目,例如利润公积金、发展基金、成员管理和服务费等。

(3)分配比例:不同项目的分配比例根据合作社章程和经营情况进行确定。

(4)分配金额:根据盈余总额和分配比例计算得出的各项分配金额。

根据以上要素,农村合作社盈余分配表公式可以表示为:盈余总额 = 利润总额 - 成本总额利润公积金 = 盈余总额 * 利润公积金比例发展基金 = 盈余总额 * 发展基金比例成员管理和服务费 = 盈余总额 * 成员管理和服务费比例其他分配项目 = 盈余总额 * 其他分配项目比例四、总结农村合作社盈余及盈余分配表公式对于合作社管理者和成员来说都具有重要作用。

合作社本年盈余和盈余分配的会计账务处理盈余分配是农民合作社财务管理和会计核算的重要组成部分,关系到各方面的切身利益,具有很强的政策性,必须重视并做好合作社本年盈余核算及盈余分配。

一、本年盈余的形成本年盈余是指农民专业合作社本年度经营所产生的盈余。

【业务1】利民水稻合作社2022年度经营收入账面累计数为1034000元,投资收益账面累计数为24000元,其他收入账面累计数为700元,经营支出账面累计数为833000元,管理费用账面累计数为21500元,其他支出账面累计数为18450元,计算合作社的本年盈余数额。

本年盈余=经营收入+投资收益+其他收入-经营支出-管理费用-其他支出=1034000+24000+700-833000-21500-18450=185750元二、本年盈余的核算(一)期末结转各项收入的账务处理会计期末结转各项收入时,将“经营收入”“投资收益”“其他收入”科目的余额转入“本年盈余”科目的贷方,借记“经营收入”“投资收益”“其他收入”科目,贷记“本年盈余”科目。

【业务2】承业务1,2022年末,利民水稻合作社将各项收入转入“本年盈余”科目。

根据以上会计资料账务处理如下:借:经营收入 1 034 000投资收益24 000其他收入700贷:本年盈余 1 058 700(二)期末结转各项支出的账务处理会计期末结转费用或支出时,将“经营支出”“管理费用”“其他支出”科目的余额转入“本年盈余”科目的借方,借记“本年盈余”科目,贷记“经营支出”“管理费用”“其他支出”科目。

【业务3】承业务1,2022年末,利民水稻合作社将各项费用或支出转入“本年盈余”科目。

根据以上会计资料账务处理如下:借:本年盈余872 950贷:经营支出833 000管理费用21 500其他支出18 450(三)期末结转本年盈余年度终了,应将本年收入和支出相抵后结出的本年实现的净盈余,转入“盈余分配”科目,借记“本年盈余”科目,贷记“盈余分配—未分配盈余”科目;如为净亏损,做相反会计分录,结转后“本年盈余”科目应无余额。

合作社盈余分配制度

根据《中华人民共和国农民专业合作社法》和本社章程,特制定本制度:

1、年终由财务部根据当年收支余额,结转本年盈余。

首先弥补上年亏损,再按15%提取盈余公积金(作为风险金),并将盈余公积金按社员股金份额量化入成员帐户。

2、本年收益弥补上年亏损并提取盈余公积金后,余额为可分配盈余。

3、当年可分配盈余的62%作为应付盈余返还,按社员与合作社交易额(量)核算,并返还给社员。

4、当年可分配盈余的38%作为应付剩余盈余,按成员账户记载的出资份额(股金)和公积金份额,以及本社接受国家财政直接补助和他人捐赠形成的财产平均量化到成员的份额核算,并返还给社员。

5、财务部根据本社盈余分配制度,作出盈余分配方案,接受社员监督,财务部负责接受社员咨询,并认真解答。

合作社盈余分配核算制度前言合作社是一种农业合作组织形式。

它由农民自愿结成的、经济共同体。

合作社的经济活动是以实现成员农民共同经济利益为目的,实现规模经济和社员参与经济活动的民主管理的一种社会组织形式。

那么,在合作社中,如何合理地分配盈余呢?这就需要建立一个完善的盈余分配核算制度。

盈余分配核算制度的目的合作社的盈余分配不仅仅是分配经济利益,更重要的是为社员提供一个参与管理的机会,增加社员对合作社的认同感和归属感。

因此,盈余分配核算制度的目的是:1.体现合作共赢的理念,使盈余分配更公平、更合理。

2.增强社员的归属感和责任感,促进社员积极参与管理。

3.保证合作社的经济可持续发展。

盈余分配的基本原则盈余分配的基本原则是公平、公正、公开。

具体表现为:1.公平:盈余分配应当按照每位社员的劳动、投入和贡献来分配,并根据社员所在部门的经营状况、财务状况、市场情况进行科学分配。

2.公正:盈余分配应当是一个相对公正的过程,严格按照制度进行操作,避免任何的人为干预和不公。

3.公开:盈余分配应当公开透明,公示分配方案,公示财务报表和分配结果,让社员了解合作社的经营状况和财务状况,建立共同经营的文化。

盈余分配的实施方法盈余分配的实施方法分为三个步骤:第一步:收集信息并筛选指标在实施盈余分配之前,需要把社员在本年度所产生的劳动、投入和贡献进行核算,并且结合社员所在部门的经营状况、财务状况、市场情况进行调查和分析,制定盈余分配指标。

目的是为了让社员在策划来年投入时,对此有所依据。

第二步:制订盈余分配方案制定盈余分配方案是盈余分配的核心环节,也是最关键的一步。

1.需要确定盈余的归属问题。

应该按照社员的劳动、投入和贡献来确定虚拟资产的额度,以及盈余的分配方案。

要确保每一个社员都能获得自己应得的份额,而且要做到公平以及合理的分配。

2.确定盈余分配的方式。

建议根据盈余的规模和各部门的经营状况、财务状况、市场情况等综合因素,采取综合分配和阶梯分配相结合的方式进行盈余分配。

一、盈余分配的顺序1.弥补亏损。

合作社用本年度的盈余直接弥补以前年度的亏损。

2.提取盈余公积。

合作社的盈余公积主要用于弥补亏损、扩大再生产或者转为成员出资。

3.盈余返还。

合作社弥补亏损和提取公积金后的可分配盈余,按成员与本社交易量(额)比例返还,返还总额不得低于可分配盈余的60%。

4.剩余盈余分配。

合作社按前项规定返还后的剩余部分,以成员账户中记载的出资额和公积金份额,以及本社接受国家财政直接补助和他人捐赠形成的财产平均量化到成员的份额,按比例分配给本社成员。

可分配剩余盈余=本年盈余-提取的盈余公积-盈余返还总额本年与本社成员交易量*交易单价=交易额具体分配一、提取公积金(一般按10%提取)盈余公积金=本年盈余*10%二、进行盈余返还:按成员与本社交易量(额)比例返还,返还总额不得低于可分配盈余的60%。

1、盈余返还总额=(本年盈余-提取的盈余公积)*60%2、按照交易额比例对每个成员(当期与本社成员A和B进行了交易)盈余分配A:A成员本期应得的盈余返还金额=盈余返还总额*A成员交易额/成员总交易额B:B成员本期应得的盈余返还金额=盈余返还总额*B成员交易额/成员总交易额三、进行剩余盈余分配:按照出资额、成员应享有公积金份额、国家财政扶持资金及接受捐赠份额向社员返还,返还比例不超过40%。

1、可分配剩余盈余=本年盈余-提取的盈余公积-盈余返还总额2、每个社员的公积金份额:A某份额=(盈余公积账面累计余额+本次提取的公积金)*A出资额/股本总额B某份额=(盈余公积账面累计余额+本次提取的公积金)*B出资额/股本总额C某份额=(盈余公积账面累计余额+本次提取的公积金)*C出资额/股本总额3、财政补助平均量化到成员的份额:单个成员量化的补助份额=收到的补助总额/成员人数4、每个社员剩余分配的比例:A某比例=(A出资额+A公积金份额+A补助份额)/(股本总额+累计的公积金提取金额+收到的补助金额)*100%B某比例=(A出资额+B公积金份额+A补助份额)/(股本总额+累计的公积金提取金额+收到的补助金额)*100%C某比例=(A出资额+C公积金份额+A补助份额)/(股本总额+累计的公积金提取金额+收到的补助金额)*100%5、每个社员的可分配剩余为:A某=可分配剩余盈余*A某比例B某=可分配剩余盈余*B某比例C某=可分配剩余盈余*C某比例。

合作社收益分配制度

合作社收益分配制度

一、合作社年度收益分配顺序依次是:(1)弥补上年度亏损;(2)计提积累,包括提取公积金、公益金、风险金。

提取比例按章程规定;(3)向社员进行盈余返还;(4)向出资者分利。

二、合作社要建立社员账户,详细记载社员的收益分配情况,包括出资额、应享有公积金份额、政府部门扶持资金和接受捐赠份额、交易量和交易额。

社员与非社员要单独建立账户。

三、本社从当年盈余中分别提取不低于15%的公积金和公益金,分别用于扩大再生产、弥补亏损或转为社员出资和进行社员的培训、文化和生活福利事业,其中用于培训和文化建设的比例不少于公益金额60%。

四、本社从当年盈余中分别提取不低于20%的风险金,存入风险基金账户,用于市场疲软农产品价格骤降或遭遇自然灾害或其他不可抗力造成损失时,补贴或救助社员恢复生产。

五、提取公积金、公益金、风险金后的可分配盈余,按成员与本社的交易量(额)比例返还,返还总额不得低于可分配盈余的60%;返还后剩余部分,以社员账户中记载的出资额比例进行二次分配。

六、本社接受政府财政补助和他人捐赠形式的资产,依据法律和《章程》规定平均量化到本社成员;但在本社因故解散、破产清算时,这部分资产不得作为可分配剩余资产分配给社员(除另有规定或约定)。

农业合作社收益分配方案一、前言。

咱农业合作社的伙伴们!又到了收获满满的季节,现在咱得好好商量一下收益咋分配啦,这就像是分蛋糕,得让每个人都能尝到甜头,还得公平公正呢!二、收益计算。

1. 总收入。

咱这一年啊,通过卖粮食、蔬菜、水果,还有一些特色农产品,总共赚了[X]元呢。

这里面可都是大家辛苦劳作的成果,从播种、浇水、施肥,到最后收获、售卖,每一个环节都不容易。

2. 成本扣除。

但是呢,咱不能光看收入,还得把成本刨出去。

这成本啊,包括买种子、化肥、农药花了[X]元,租农机设备用了[X]元,还有运输、储存农产品花了[X]元,总共成本是[X]元。

这么一算,咱的纯收益就是总收入减去成本,也就是[X X = X]元啦。

三、分配原则。

# (一)按劳动量分配。

1. 劳动量统计。

咱合作社的成员,每个人干的活都不一样多。

咱有专人负责记录大家的劳动时长和劳动强度呢。

比如说,老张在地里干活的天数最多,而且经常干那些重体力活,像耕地、搬运重物啥的;小李虽然干活天数没老张多,但是他技术好啊,给咱的农作物治病虫害特别在行。

咱们根据这些情况,把每个人的劳动量都换算成了劳动积分。

老张的劳动积分是[X]分,小李是[X]分,其他人也都有相应的积分。

2. 分配比例确定。

根据大家的劳动积分总和,算出劳动量分配占总收益的[X]%。

比如说,如果劳动积分总和是[X]分,那每一分就相当于纯收益的[X÷X = X]元。

老张能分到的收益就是他的劳动积分[X]乘以每分对应的金额[X]元,也就是[X×X = X]元;小李能分到[X×X = X]元,其他人也按照这个方法来计算。

# (二)按土地入股分配。

1. 土地评估。

有些伙伴是用自己的土地入股咱们合作社的。

咱们之前也对这些土地进行了评估,根据土地的面积、肥沃程度、地理位置啥的,确定了每块土地的价值。

比如说,老王入股的那块地,面积大,土壤肥沃,交通也方便,评估价值就比较高,相当于[X]股;老赵的地虽然面积小一点,但是也有它的优势,评估为[X]股。

农民专业合作社盈余分配制

度

一、为了保护社员的合法权益,体现合作社的本质,依据《中华人民共和国农民专业合作社法》、《永寿县瑞丰农民专业合作社章程》(试行)和《永寿县瑞丰种养农民专业合作社会计核算办法(试行)》,特制定本制度。

二、参加盈余分配的人员为持有本社《社员证》的社员。

三、合作社在进行年终盈余分配工作以前,要做好财产清查,准确核算全年的收入、成本、费用和盈余;清理财产和债权、债务。

合作社的盈余按照下列顺序进行分配:

1、提取盈余公积。

盈余公积按不低于10%的比例提取。

用于发展生产,可转增资本和弥补亏损。

2、提取风险基金。

按照章程或成员大会决议规定的比例提取。

用于以丰补欠。

3、向社员分配盈余。

合作社的盈余经过上述分配后的余额,按照交易量(额)向社员返还,返还比例不低于60%;按照出资额、成员应享有公积金份额、国家财政扶持资金及接受捐赠份额向社员返还,返还比例不超过40%。

入社不满一年的社员,根据社员实际出资、入社时间,按比例按时间段进行分配。

四、农民专业合作社盈余分配方案要经社员大会或社员代表大会讨论通过后执行。

五、按交易量(额)比例返还金额及平均量化到社员的资金份额要记载到《社员证》中。

农民专业合作社盈利分派制度

一、为了保护社员的合法权益,表现合作社的实质,依照《中华

人民共和国农民专业合作社法》、《xxxx农民专业合作社章程》(试行)和《 xxxx 种养农民专业合作社会计核算方法(试行)》,特制

定本制度。

二、参加盈利分派的人员为拥有本社《社员证》的社员。

三、合作社在进行年关盈利分派工作从前,要做好财富清点,正确核算整年的收入、成本、花费和盈利;清理财富和债权、债务。

合作社的盈利依照以下次序进行分派:

1、提取盈利公积。

盈利公积按不低于10%的比率提取。

用于发展生产,可转增资本和填补损失。

2、提取风险基金。

依照章程或成员大会决策规定的比率提取。

用于 xx 补欠。

3、向社员分派盈利。

合作社的盈利经过上述分派后的余额,按

照交易量(额)向社员返还,返还比率不低于60%;依照出资额、成员应享有公积金份额、国家财政扶助资本及接受捐献份额向社员返还,返还比率不超出40%。

入社不满一年的社员,依据社员实质出资、入社时间,按比率准时间段进行分派。

四、农民专业合作社盈利分派方案要经社员大会或社员代表大会议论通事后履行。

五、按交易量(额)比率返还金额及均匀量化到社员的资本份额要记录到《社员证》中。

峡江县砚溪烟业专业合作社盈余分配制度

一、为了保护社员的合法权益,体现合作社的本质,依据《中华人民共和国农民专业合作社法》、《峡江县砚溪烟业专业合作社章程》特制定本制度。

二、参加盈余分配的人员为持有本社《社员证》的社员。

三、合作社在进行年终盈余分配工作以前,要做好财产清查,准确核算全年的收入、成本、费用和盈余;清理财产和债权、债务。

合作社的盈余按照下列顺序进行分配:

1、提取盈余公积。

盈余公积按不低于10%的比例提取。

用于发展生产,可转增资本和弥补亏损。

2、提取风险基金。

按照章程或成员大会决议规定的比例提取。

用于以丰补欠。

3、向社员分配盈余。

合作社的盈余经过上述分配后的余额,按照交易量(额)向社员返还,返还比例不低于60%;

四、农民专业合作社盈余分配方案要经社员大会或社员代表大会讨论通过后执行。

五、按交易量(额)比例返还金额在每年年终结算后,以现金分红的形式发放。