专业合作社盈余收益及盈余分配表收益分配表

- 格式:xls

- 大小:18.50 KB

- 文档页数:1

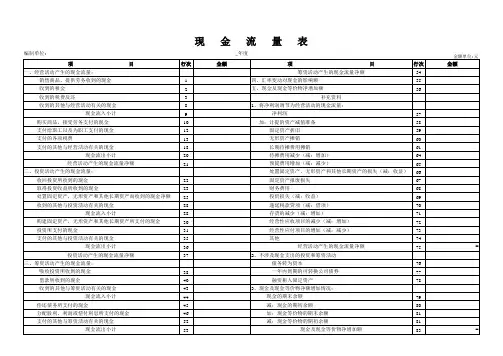

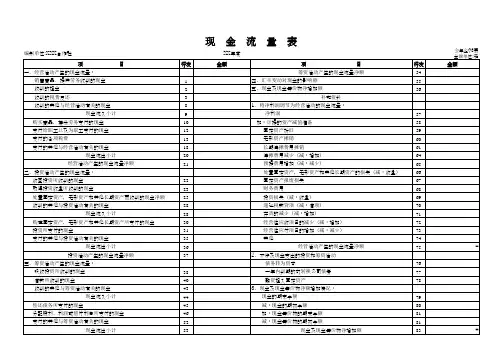

编制单位:单位:元项目金额项目金额:本年度盈余1.营业收入加:投资收入减:营业费用销售费用管理费用2.营业收入加:其他收入减:其他费用3.本年盈余1011 12 15盈余分配4.本年盈余加:年初未分配盈余,其他转入5.可供分配盈余减:提取盈余公积,提取应付福利盈余,返还应付盈余6.附注年末未分配盈余和盈余分配报表的编制1.该表反映了一定时期内盈余及其分配的实际情况。

二,本表主要项目的内容和填写方式如下:(一)“营业收入”项目是合作社从生产,销售,服务,劳务,服务等活动获得的总收入。

该项目应根据“营业收入”主题的金额分析填写。

(2)“投资收益”是指各种投资项目的收益。

该项目应根据“投资收益”帐户的金额填写;如果是投资损失,则应使用“-”填充。

(三)“营业支出”是合作社在生产,销售,服务,劳务,服务及其他活动中发生的支出。

此项目应根据“运营费用”帐户的金额填写。

(4)“销售费用”项目是合作社因生产经营活动所发生的费用。

该项目应根据“销售费用”帐户的金额分析填写。

(5)“管理费用”是合作社组织和管理生产经营服务活动所发生的支出。

该项目应根据对“行政费用”金额的分析填写。

(六)“其他收入”和“其他支出”反映的是合作社获得的除主要生产经营活动外的收入和支出。

该项目应按“其他收入”和“其他支出”项目的金额填写。

(7)“当年盈余”项目反映了合作社今年实现的盈余总额。

如果是总损失,则此项目的编号用“-”填充。

(8)“年初未分配盈余”项目反映了合作社上年未分配盈余。

该项目应根据上年盈余和盈余分配表中“年末未分配盈余”的数额填写。

(九)“其他转入”项目,是合作社按照规定用公积金补足损失的金额。

该项目应根据实际转入的公积金填写。

(10)“可分配的盈余”项目反映了年底可分配的盈余总额。

应根据“本年盈余”,“年初未分配盈余”和“从公积金转出”的总额填写。

(十一)“提取盈余公积”是合作社按规定提取的盈余公积。

该项目应根据盈余公积金的实际额填写。

完整版)农民专业合作社财务报表格式

XXX在2019年4月28日填报了财务报表。

资产负债表

显示,该合作社的资产总计为.25元,其中流动资产为.72元,长期资产为0元,固定资产为0元,其他资产为.53元。

同时,该合作社的负债及所有者权益总计为.92元,其中流动负债

为.72元,长期负债为0元,所有者权益为.67元,专项基金

为.20元。

此外,该合作社存在无法收回、尚未批准核销的应

收款项和盘亏、毁损和报废、尚未批准核销的存货。

本文记录了XXX2018年的盈余及盈余分配表和成员权益

变动表。

盈余及盈余分配表显示,合作社的经营收入为559,708.92元,投资收益为0元,经营支出为192,786元,管理费用为31,072.67元,其他收入和支出均为0元。

因此,合作社的本

年盈余为345,850.25元。

盈余分配方面,合作社的年初未分配盈余为0元,可分配盈余为345,850.25元。

提取盈余公积和盈余返还均为0元,剩

余盈余分配为345,850.25元。

因此,合作社的年末未分配盈余也为345,850.25元。

成员权益变动表显示,合作社的股金为451,674.20元,专项基金、资本公积和盈余公积均为0元,未分配盈余合计也为0元。

本年增加数为345,850.25元,其中包括从盈余中提取的股金溢价和盈余公积转赠,以及接受的捐赠和资产评估增值。

成员增加出资为0元,按交易量分配的盈余也为0元。

因此,合作社的年末余额为345,850.25元。

说明:本表各项目应根据“股金”、“专项基金”、“资本公积”、“盈余公积”、“盈余分配”科目的发生额分析填列。

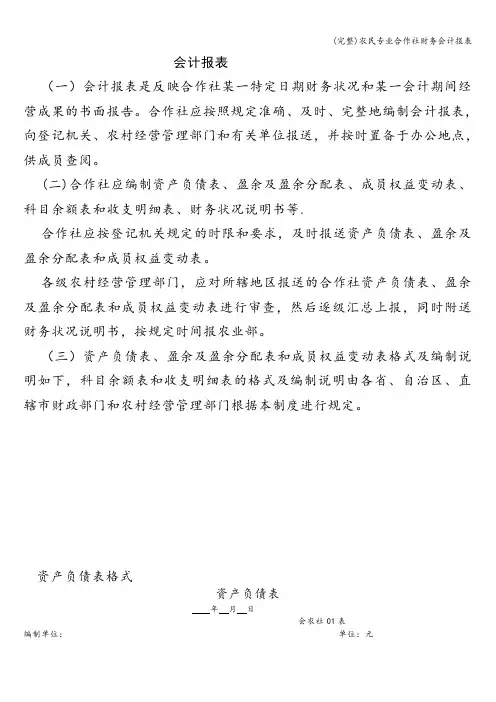

会计报表(一)会计报表是反映合作社某一特定日期财务状况和某一会计期间经营成果的书面报告。

合作社应按照规定准确、及时、完整地编制会计报表,向登记机关、农村经营管理部门和有关单位报送,并按时置备于办公地点,供成员查阅。

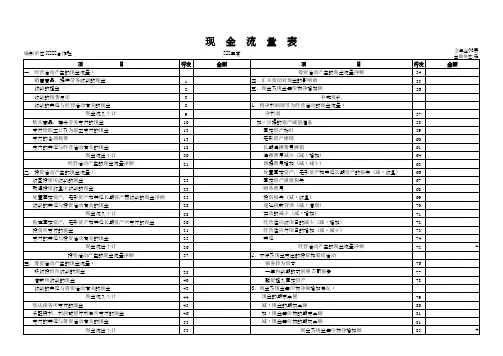

(二)合作社应编制资产负债表、盈余及盈余分配表、成员权益变动表、科目余额表和收支明细表、财务状况说明书等.合作社应按登记机关规定的时限和要求,及时报送资产负债表、盈余及盈余分配表和成员权益变动表。

各级农村经营管理部门,应对所辖地区报送的合作社资产负债表、盈余及盈余分配表和成员权益变动表进行审查,然后逐级汇总上报,同时附送财务状况说明书,按规定时间报农业部。

(三)资产负债表、盈余及盈余分配表和成员权益变动表格式及编制说明如下,科目余额表和收支明细表的格式及编制说明由各省、自治区、直辖市财政部门和农村经营管理部门根据本制度进行规定。

资产负债表格式资产负债表年月日会农社01表编制单位:单位:元资产行次年初数年末数负债及所有者权益行次年初数年末数流动资产:货币资金应收款项存货流动资产合计长期资产:对外投资农业资产:牲畜(禽)资产林木资产农业资产合计固定资产:固定资产原值减:累计折旧固定资产净值固定资产清理在建工程固定资产合计其他资产:无形资产长期资产合计资产总计15611112131516172212225272829流动负债:短期借款应付款项应付工资应付盈余返还应付剩余盈余流动负债合计长期负债:长期借款专项应付款长期负债合计负债合计所有者权益:股金专项基金资本公积盈余公积未分配盈余所有者权益合计负债和所有者权益总计331323335364414243444546475515补充资料:项目金额无法收回、尚未批准核销的应收款项盘亏、毁损和报废、尚未批准核销的存货无法收回、尚未批准核销的对外投资死亡毁损、尚未批准核销的农业资产盘亏、毁损和报废、尚未批准核销的固定资产毁损和报废、尚未批准核销的在建工程注销和无效、尚未批准核销的无形资产资产负债表编制说明1。

附件4

驻马店市农民专业合作社示范社

发展情况监测表

(格式)

农民专业合作社名称(盖章):驻马店市驿城区丰华种

植农民专业合作社

所属县(区)名称:驿城区

填报日期:2019年4月28日

农民专业合作社财务报表格式

资产负债表

2018年月日

会农社01表编制单位:驻马店市驿城区丰华种植农民专业合作社单位:元

补充资料:

盈余及盈余分配表

2018 年

会农社01表编制单位:驻马店市驿城区丰华种植农民专业合作社单位:元

成员权益变动表

2018年

会农社03表编制单位:驻马店市驿城区丰华种植农民专业合作社单位:元

成员权益变动表编制说明

(1)本表反映合作社报告年度成员权益增减变动的情况。

(2)本表各项目应根据“股金”、“专项基金”、“资本公积”、“盈余公积”、“盈余分配”科目的发生额分析填列。

(3)未分配盈余的本年增加数是指本年实现盈余数(净亏损以“-”号填列)。

农民专业合作社财务会计报表文件管理序列号:[K8UY-K9IO69-O6M243-OL889-F88688]会计报表(一)会计报表是反映合作社某一特定日期财务状况和某一会计期间经营成果的书面报告。

合作社应按照规定准确、及时、完整地编制会计报表,向登记机关、农村经营管理部门和有关单位报送,并按时置备于办公地点,供成员查阅。

(二)合作社应编制资产负债表、盈余及盈余分配表、成员权益变动表、科目余额表和收支明细表、财务状况说明书等。

合作社应按登记机关规定的时限和要求,及时报送资产负债表、盈余及盈余分配表和成员权益变动表。

各级农村经营管理部门,应对所辖地区报送的合作社资产负债表、盈余及盈余分配表和成员权益变动表进行审查,然后逐级汇总上报,同时附送财务状况说明书,按规定时间报农业部。

(三)资产负债表、盈余及盈余分配表和成员权益变动表格式及编制说明如下,科目余额表和收支明细表的格式及编制说明由各省、自治区、直辖市财政部门和农村经营管理部门根据本制度进行规定。

资产负债表格式资产负债表年月日会农社01表编制单位:资产行次年初数年末数负债及所有者权益行次年初数年末数存货流动资产合计长期资产:对外投资农业资产:牲畜(禽)资产林木资产农业资产合计固定资产:固定资产原值减:累计折旧固定资产净值固定资产清理在建工程固定资产合计其他资产:无形资产长期资产合计资产总计11112131516172212225272829应付工资应付盈余返还应付剩余盈余流动负债合计长期负债:长期借款专项应付款长期负债合计负债合计所有者权益:股金专项基金资本公积盈余公积未分配盈余所有者权益合计负债和所有者权益总计13233353644142434445464755154补充资料:项目金额无法收回、尚未批准核销的应收款项盘亏、毁损和报废、尚未批准核销的存货无法收回、尚未批准核销的对外投资死亡毁损、尚未批准核销的农业资产盘亏、毁损和报废、尚未批准核销的固定资产毁损和报废、尚未批准核销的在建工程注销和无效、尚未批准核销的无形资产资产负债表编制说明1.本表反映合作社一定日期全部资产、负债和所有者权益状况。