第2章 财务管理的价值观念

- 格式:ppt

- 大小:2.61 MB

- 文档页数:50

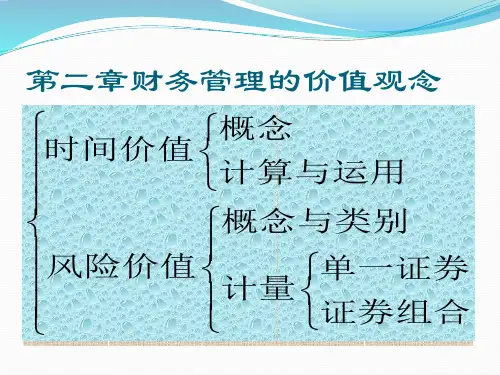

第二章财务管理的价值观念一、判断题1.时间价值原理,正确地揭示了不同时点上资金之间的换算关系,是财务决策的基本依据.2.货币的时间价值是由时间创造的,因此,所有的货币都有时间价值。

3.只有把货币作为资金投入生产经营才能产生时间价值,即时间价值是在生产经营中产生的.4.时间价值的真正来源是工人创造的剩余价值。

5.投资报酬率或资金利润率只包含时间价值。

6.银行存款利率、贷款利率、各种债券利率、股票的股利率都可以看做时间价值率。

7.在没有风险和通货膨胀的情况下,投资报酬率就是时间价值率。

8.复利终值与现值成正比,与计息期数和利率虞反比。

9.复利现值与终值成正比,与贴现率和计患期数成反比。

10.若i>o,n>l,则PVIF i,n,一定小于1。

11.若i>O,n>l,则复利终值系数—定小于1。

12.先付年金与后付年金的区别仅在于付款时间不同。

13.n期先付年金与n期后付年金的付款次数相同,但由于付款时间的不同,n期先付年金终值比n期后付年金终值多计算一期利息。

所以,可以先求出n期后付年金终值,然后再乘以(1+i),便可求出n期先付年金的终值。

14. n期先付年金与n+l期后付年金的计息期数相同,但比n+1期后付年金多付一次款,因此,只要将n+1期后付年金的终值加上一期付款额A,便可求出”期先付年金终值。

15.n期后付年金现值与n期先付年金现值的付款期数相同,但由于n期后付年金现值比n期先付年金现值多贴现一期,所以,可先求出n期后付年金现值,然后再除以(1+i),便可求出n期先付年金的现值。

16.n期先付年金现值与n-1期后付年金现值的贴现期数相同,但n期先付年金比n-1期后付年金多一期不用贴现的付款A。

因此,先计算n-1期后付年金的现值,然后再加上一期不需要贴现的付款A,便可求出n期先付年金的现值。

17.永续年金值是年金数额与贴现率的倒数之积。

18.若i表示年利率,n表示计息年数,m表示每年的计息次数,则复利现值系数可表示为PVIF r,t.。

《财务管理》第二章财务管理的价值观念在企业的财务管理中,价值观念是至关重要的核心概念。

它犹如航海中的灯塔,为企业的财务决策指明方向,帮助企业在复杂多变的经济环境中做出明智的选择,实现资源的最优配置和价值的最大化。

首先,我们来谈谈货币的时间价值。

简单来说,货币的时间价值就是指今天的一元钱比未来的一元钱更值钱。

这是因为今天的一元钱可以立即用于投资或消费,从而在未来产生更多的价值。

比如说,你把一元钱存入银行,假设年利率是 5%,那么一年后你将得到 105 元。

这多出来的 005 元就是货币时间价值的体现。

货币时间价值的计算方法有多种,其中最常见的是终值和现值的计算。

终值是指现在的一笔资金在未来某个时点上的价值;现值则是未来的一笔资金在当前时点的价值。

例如,你计划在 5 年后购买一辆价值10 万元的汽车,假设年利率为8%,那么现在你需要准备多少钱呢?这就需要用到现值的计算。

通过公式计算,你现在大约需要准备 68058 万元。

理解货币时间价值对于企业的投资决策具有重要意义。

比如,企业在考虑两个投资项目时,一个项目在短期内能带来较大收益,但长期收益增长缓慢;另一个项目在短期内收益较少,但随着时间的推移,收益会大幅增加。

如果不考虑货币的时间价值,企业可能会选择前者。

但当考虑到时间价值后,可能会发现后者能为企业创造更大的价值。

接下来,我们聊聊风险与报酬。

在财务管理中,风险是指未来结果的不确定性。

风险可能带来损失,也可能带来额外的收益。

而报酬则是投资所获得的回报。

一般来说,风险与报酬是成正比的,高风险往往伴随着高报酬,低风险则通常对应着低报酬。

例如,投资股票的风险相对较高,但潜在的报酬也可能很可观;而投资国债的风险较低,相应的报酬也较为稳定。

企业在进行投资决策时,需要权衡风险与报酬。

如果企业过于追求高报酬而忽视风险,可能会导致巨大的损失;反之,如果过于保守,只选择低风险的投资,可能会错失很多发展机会。

为了评估投资的风险与报酬,我们通常会用到一些指标,如方差、标准差、贝塔系数等。

第二章财务管理的基本价值观念复习思考题1、什么是资金的时间价值?认识资金的时间价值有何意义?2、资金时间价值产生的实质是什么?3、什么是年金?年金有哪几种类型?4、什么叫风险?企业的风险主要有哪几种?其原因何在?5、如何衡量风险的大小?风险与报酬关系如何?练习题一、判断题1、在终值和计息期数一定情况下,贴现率越高,则复利现值也越大。

F2、递延年金终值的大小,与递延期无关,故计算方法和普通年金终值相同。

T3、风险和报酬率的关系是风险越大,报酬率也就一定会越高。

F4、如果大家都不愿意冒险,风险报酬斜率就小,风险报酬率也越低. F二、单项选择题1、资金时间价值通常被认为是没有风险和没有通货膨胀条件下的:CA、利息率B、额外收益C、社会平均资金利润率D、利润率2、资金时间价值的实质是:CA、资金存入银行的利息B、资金推迟使用的报酬C、资金周转使用产生的增值额D资金使用的报酬3、在其它条件相同的情况下(期数>1),单利现值比复利现值:AA。

大B。

小 C.相等 D.无法肯定4、在其它条件相同的情况下(期数>1),单利终值比复利终值:BA.大B.小C。

相等 D.无法肯定5、在贴现率相同的情况下,n期先付年金现值系数是:CA、n+1期普通年金现值系数+1B、n+1期普通年金现值系数-1C、n-1期普通年金现值系数+1D、n-1期普通年金现值系数-16、在贴现率相同的情况下,n期先付年金终值系数是:BA、n+1期普通年金终值系数+1B、n+1期普通年金终值系数-1C、n-1期普通年金终值系数+1D、n-1期普通年金终值系数-17、假设企业按12%的年利率取得贷款200000元,要求在5年内每年末等额偿还,每年的偿付额应为:CA、40000元B、52000元C、55482元D、64000元8、某人将现金1000元存入银行,存期5年,按单利计算,年利率为10%,到期时此人可得本利和为:AA、1500元B、1250元C、1100元D、1050元9、某人将1000元存入银行,银行的年利率为10%,按复利计算,则4年后此人可从银行取出:BA、1200元B、1464元C、1350元D、1400元10、某校准备设立科研奖金,现在存入一笔现金,预计以后无限期地在每年年末支取利息20000元,在存款年利率为8%的条件下,现在应存款:AA、250000元B、200000元C、216000元D、225000元11、某人年初存入银行1000元,假设银行按每年10%的复利计息,每年末取出200元,则最后一次能够足额提款的时间是:CA、5年末B、8年末C、7年末D、9年末12、企业发行债券,在名义利率相同的情况下,对其比较有利的复利计息期是:AA、1年B、半年C、1季D、1月13、某人拟在5年后用20000元购买电脑,银行年复利率为12%,此人现在应存入银行:DA、12000元B、13432元C、15000元D、11349元14、甲方案的标准离差是1。