全年一次性奖金个人所得税计算临界点统计表

- 格式:xls

- 大小:18.50 KB

- 文档页数:2

年终奖个税临界点表在我国现行的税法和相关文件中,年终奖(全年一次性奖金)的个人所得税存在人为设计的「临界点问题」。

本文所说的「临界点问题」,就是指在某个点附近:高收入者的税后收入反而会比低收入者的税后收入还要低的问题。

下面以工资薪金(月薪)和年终奖说明一下临界点的问题。

某人扣保险后月薪为税前得5000元,个税为45元。

次月老板给他多涨了一元工资。

税前得5001元,个税为45.1元。

他因为增加的1元工资多支付了一角的个税。

所以说,工资薪金(按月)的个税不存在临界点问题。

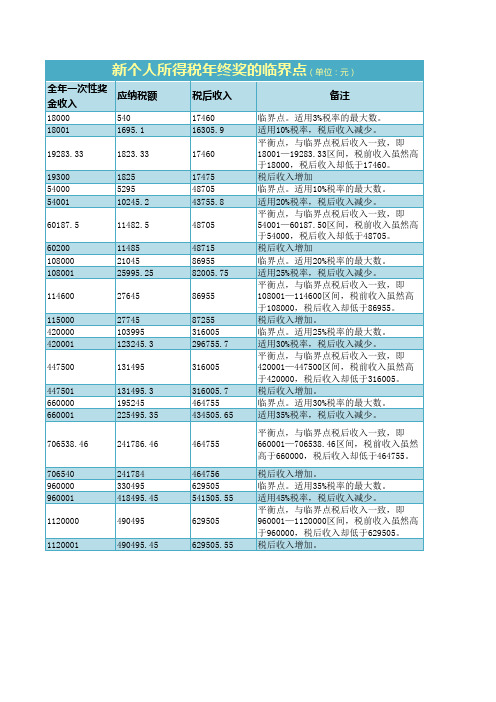

某人年终奖为18000元,个税为540元。

第二年老板给他多涨了一元年终奖。

18001元,个税为1695.1元。

他因为增加的1元工资多支付了1155元1角的个税。

这个就是年终奖个人所得税的临界点问题。

仔细看看以下两表,你会找到年终奖个人所得税的共有六个临界点。

最高的临界点,纳税人可能会为增加的1分钱收入而多缴纳超过八万八千多元。

为什么会出现这个问题,原因是某个制定相关文件的人不了解什么叫速算扣除数。

速算扣除数并非税法规定,而是根据税法推算出来的一个方便计算的系数。

税法中实际上关于个税的计算这么规定的。

个人所得税税率表一(工资、薪金所得适用)级数全月应纳税所得额税率(%)1 不超过1500元的 32 超过1500元至4500元的部分 103 超过4500元至9000元的部分 204 超过9000元至35000元的部分 255 超过35000元至55000元的部分 306 超过55000元至80000元的部分 357 超过80000元的部分 45如果某人扣保险后工资10,000,怎么计算呢?10,000=3500+1500+3000+2000其中3500免征;1500按3%,征税45元;3000按10%,征300元;2000按20%,征400元。

整个算下来征税745元。

这么算很麻烦,所以会计们发明了速算扣除数。

税率3%对应速算扣除数为0税率10%对应速算扣除数为1500*(10%-3%)+0=105税率20%对应速算扣除数为4500*(20%-10%)+105=555税率35%对应速算扣除数为9000*(25%-20%)+555=1005……依此类推。

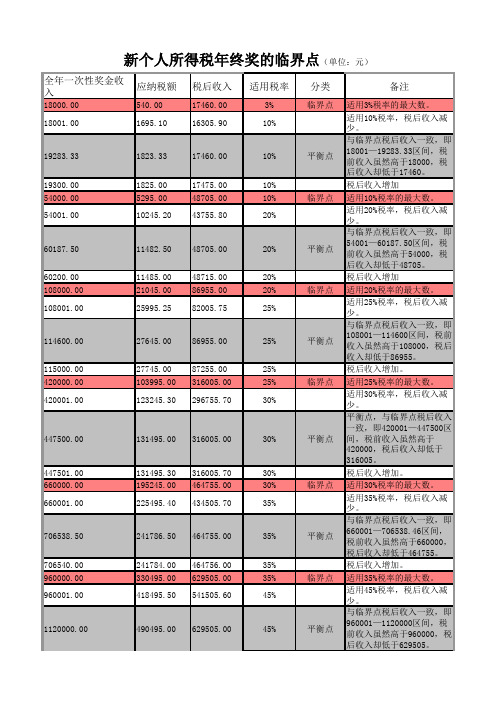

个税新税率及全年一次性奖金无效区间解读

个税新税率及全年一次性奖金无效区间

一、新个税,新税率:

二、全年一次性奖金税率表及无效区间表:

附名字解释:

1、全年一次性奖金所得无效区间,是指在此区间发放全年一次性奖金的税后所得,将低于或等于区间下限相邻整数发放的全年一次性奖金税后所得。

因此,发放全年一次性奖金应避免奖金额度在无效区间内。

举例:根据公司奖金考核办法,张三2018年底可领取全年一次性奖金所得为960,000.00元。

不考虑当月的工资薪金所得等因素,则其应扣个税为328,840.00元,张三税后实得奖金为631,160.00元;

如果张三全年一次性奖金为960,001.00元,不考虑当月的工资薪金所得等因素,则其应扣个税为416,840.45元,张三税后实得奖金为543,160.55元;

奖金多发1元钱,税金多交8万多;奖金发的多,实际得到少,坑啊!

原因就在于这960,001.00元的奖金额度就位于无效区间内!

无效区间产生的原因缘于全年一次性奖金的个税计税方法,企业

在计算发放全年一次性奖金时,应提前规划好。

2、无效区间计算方法:

(1)、无效区间下限=上级级距上限×12+0.01

(2)、无效区间上限=【上级级距上限×12×(1-上级税率)+上级速算扣除数-本级速算扣除数】/(1-本级税率)。

以上内容由王律师团队整理,如有不解之处,欢迎随时咨询王律师团队,竭诚为您服务!

----------王友发律师团队介绍----------

王友发高级合伙人律师。

新个人所得税年终奖的临界点(单位:元)全年一次性奖金收应纳税额税后收入适用税率分类入18000.00540.0017460.003%临界点18001.001695.1016305.9010%19283.331823.3317460.0010%平衡点19300.001825.0017475.0010%54000.005295.0048705.0010%临界点54001.0010245.2043755.8020%60187.5011482.5048705.0020%平衡点60200.0011485.0048715.0020%108000.0021045.0086955.0020%临界点108001.0025995.2582005.7525%114600.0027645.0086955.0025%平衡点115000.0027745.0087255.0025%420000.00103995.00316005.0025%临界点420001.00123245.30296755.7030%447500.00131495.00316005.0030%平衡点447501.00131495.30316005.7030%660000.00195245.00464755.0030%临界点660001.00225495.40434505.7035%706538.50241786.50464755.0035%平衡点706540.00241784.00464756.0035%960000.00330495.00629505.0035%临界点960001.00418495.50541505.6045%1120000.00490495.00629505.0045%平衡点1120001.00490495.50629505.6045%个人所得税税率表:(工资、薪金所得适用)备注适用3%税率的最大数。

适用10%税率,税后收入减少。

与临界点税后收入一致,即18001—19283.33区间,税前收入虽然高于18000,税后收入却低于17460。

(新税法)税后年终奖倒推到税前个税计算表税后年终奖倒推到税前个税计算表1.此表是本人经过几次完善后完成年终奖个人所得税计算表,适合年终奖未扣税直接发放给员工而此业务体现在帐上的的公司,税法不允许企业按发放的年终奖直接计算应缴个人所得税后进成本,所以就需要倒推到税前年终所得后才能计算个税进成本,这样就视同企业将年终奖扣除个税后再发放给员工。

避免了财务上的纳税风险。

2.此表中淡紫色单元格已设函数,不需录入数据,只要将员工姓名单位名称和年终奖项、实发工资信息复制粘贴到相应的白色的单元格,年终应缴个税自动就计算出来了。

此表最后一列为检验项,如果出现不为零那么有可能公式被错误修改。

(因为不是用的最新版的EXCEL,只支持七层函数,所以税率只设到30%,应该可以满足一般企业用)如何人员多行不够在行6367行之间插行,这样不影响函数取数。

3.此表下有个税分项汇总表及个人年终项查询表,淡紫色已编辑函数不需要动(同个税计算表)。

只要在黄色单元格里录入需汇总项或员工名称,在后面的淡紫色单元格就会自动出现汇总数据或查询信息。

年序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 单位销售销售财务财务生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间生产车间姓名应发效益工资 (1) 8,305.56 7,185.32 5,785.15 26,309.03127,656.25 5,789.47 5,270.53 5,230.25 5,256.57 5,256.57 5,454.77 5,023.634,716.18 4,781.65 5,592.63 4,786.62 4,805.26 4,625.58 4,607.47 4,786.625,673.68 3,731.48 3,743.40 3,749.46 3,734.41 3,727.37 3,927.37 4,607.493,906.22 3,576.18 3,559.67 3,906.95 3,927.37 3,927.37 全年加班(2) 2,500.002,500.00 2,500.00 2,500.00 2,500.00 2,500.00 2,500.00 2,500.00 2,500.002,500.00 2,500.00 2,500.00 2,500.00 2,500.00 2,500.00 2,500.00 2,500.002,500.00 2,500.00 2,500.00 2,500.00 1,500.00 1,500.00 1,500.00 1,500.001,500.00 1,500.00 1,500.00 1,500.00 1,500.00 1,500.00 1,500.00 1,500.001,500.00 年终奖项 (3)终奖个人所得税计算表实发年终奖项合计实发工资 (6) 2873.11 1917.85 1917.85 1917.85 2954.24 2267.13 2187.28 1734.79 1734.79 1734.79 1700.64 1768.94 1427.44 1551.35 2565.27 1645.86 2129.58 1626 1561.93 1645.86 2240.11 1598.19 1824.55 1939.69 1653.8 3902.44 2021.56 1742.35 1598.19 1967.5 1653.8 1612.1 2021.54 扣除数 (7) 0.00 82.15 82.15 82.15 0.00 0.00 0.00 265.21 265.21 265.21 299.36 231.06 572.56 448.65 0.00 354.14 0.00 374.00 438.07 354.14 0.00 401.81 175.45 60.31 346.20 0.00 0.00 257.65 401.81 32.50 346.20 387.90 0.000.00 应纳税所得额 (8)=(1)-(7) 8305.56 7103.17 5703.00 26226.88 127656.25 5789.47 5270.53 4965.04 4991.36 4991.36 5155.41 4792.57 4143.62 4333.00 5592.63 4432.48 4805.26 4251.58 4169.40 4432.48 5673.68 3329.67 3567.95 3689.15 3388.21 3727.37 3927.37 4349.84 3504.41 3543.68 3213.47 3519.05 3927.37 3927.37 税率% (9) 10 10 5 15 20 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 速算扣除数 (10) 25 25 0 125 375 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 应交缴人所得税 (11) 805.56 685.32 285.153,809.03 25,156.25 289.47 263.53 248.25 249.57 249.57 257.77 239.63 207.18 216.65 279.63 221.62 240.26 212.58 208.47 221.62 283.68 166.48 178.40 184.46 169.41 186.37 196.37 217.49 175.22 177.18 160.67 175.95 196.37 196.37 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 检验公式 (5)=(2)+(3)+(4) 7500.00 6500.00 5500.00 22500.00 102500.00 5500.00 5007.00 4982.00 5007.00 5007.00 5197.00 4784.00 4509.00 4565.00 5313.00 4565.00 4565.00 4413.00 4399.00 4565.00 5390.00 3565.00 3565.00 3565.00 3565.00 3541.00 3731.00 4390.00 3731.00 3399.00 3399.00 3731.00 3731.00 3731.00年终奖(4) 5,000.00 4,000.00 3,000.00 20,000.00 100,000.00 3,000.002,507.00 2,482.00 2,507.00 2,507.00 2,697.00 2,284.00 2,009.00 2,065.002,813.00 2,065.00 2,065.00 1,913.00 1,899.00 2,065.00 2,890.00 2,065.002,065.00 2,065.00 2,065.00 2,041.00 2,231.00 2,890.00 2,231.00 1,899.001,899.00 2,231.00 2,231.00 2,231.00王强李丽李平李丽周军闫华王军五殿吕涛闫明周军王凤撒云黄丽金强朱风孙项宋立晁霞蔡元蒋勇李进刘东张易刘文王海薛伟马锋丁工徐军李智王梅郭坤王项2025.76 第 1 页,共 3 页1.此表是本人经过几次完善后完成年终奖个人所得税计算表,适合年终奖未扣税直接发放给员工而此业务体现在帐上的的公司,税法不允许企业按发放的年终奖直接计算应缴个人所得税后进成本,所以就需要倒推到税前年终所得后才能计算个税进成本,这样就视同企业将年终奖扣除个税后再发放给员工。

2019年终奖个⼈所得税这么算?(附年终奖个税计算临界点详表)2019年终奖个⼈所得税计算政策依据1.《中华⼈民共和国个⼈所得税法》(中华⼈民共和国主席令第九号)2.《中华⼈民共和国个⼈所得税法实施条例》(国务院令第707号)3.财政部税务总局《关于个⼈所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)4.《国家税务总局关于调整个⼈取得全年⼀次性奖⾦等计算征收个⼈所得税⽅法问题的通知》(国税发〔2005〕9号)年终奖的界定1.年终奖属于⼯资薪⾦所得,应并⼊当年综合所得计算缴纳个⼈所得税。

根据新个税法和新个税条例,⼯资、薪⾦所得,是指个⼈因任职或者受雇取得的⼯资、薪⾦、奖⾦、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

居民个⼈⼯资、薪⾦所得、劳务报酬所得、稿酬所得、特许权使⽤费所得四项为“综合所得”,按纳税年度合并计算个⼈所得税。

但根据财税〔2018〕164号⽂件,过渡期间(2019年1⽉1⽇-2021年12⽉31⽇)有两种计税⽅法。

2.年终奖在税法上叫“全年⼀次性奖⾦”,并不仅仅指在年终发的奖⾦。

根据国税发〔2005〕9号⽂件,“全年⼀次性奖⾦是指⾏政机关、企事业单位等扣缴义务⼈根据其全年经济效益和对雇员全年⼯作业绩的综合考核情况,向雇员发放的⼀次性奖⾦。

上述⼀次性奖⾦也包括年终加薪、实⾏年薪制和绩效⼯资办法的单位根据考核情况兑现的年薪和绩效⼯资。

”因此,单位发的年终奖、年终双薪、第13个⽉⼯资、第14个⽉⼯资、年底劳动分红、岗位绩效等等,不管单位以什么名义发放,只有是⼀次起计算发放、统⼀作为全年⼀次性奖⾦申报的,都可以享受年终奖个⼈所得税优惠政策。

年终奖计税⽅法1.2018年第四季度取得的全年⼀次性奖⾦个⼈所得税如何计算缴纳?根据税务总局⽹站《个税6项专项附加扣除纳税⼈常见疑问50答》,在2018年第四季度取得的全年⼀次性奖⾦,可以按照《国家税务总局关于调整个⼈取得全年⼀次性奖⾦等计算征收个⼈所得税⽅法问题的通知》(国税发[2005]9号)的有关规定和计税⽅法缴纳税款,但全年⼀次性奖⾦计税⽅法,纳税⼈在⼀个纳税年度内只能享受⼀次。

附件一:年终奖扣税规定及临界点说明(一)根据国家税务局《个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》规定:对纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算缴纳个人所得税,并按以下计税办法,从扣缴义务人发放的奖金中进行代扣代缴。

(下文的当月均指12年12月)1、将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额(3,500元),可将全年一次性奖金减除"雇员当月工资薪金所得与费用扣除额的差额"后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

计算公式如下:(1)如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数(2)如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

2、年终奖适用税率和速算扣除数如下表:级数年终奖应税金额÷12 税率% 速算扣除数1 不超过1500元的 3 02 超过1500元至4500元的部分10 1053 超过4500元至9000元的部分20 5554 超过9000元至35000元的部分25 10055 超过35000元至55000元的部分30 27556 超过55000元至80000元的部分35 55057 80000以上45 13505(二)现行计税政策下的年终奖无效区间与低效区间1、年终奖的无效区间根据现行政策,在某些临界点会产生“年终奖越多,税后所得越少”问题,换言之,用人单位多发给员工年终奖,但员工到手的却少。

这个区间就称之为年终奖的无效区间。

年终奖的无效区间计算方法如下:第一步,根据新的税率表,确定各税级的临界点由上表可知,第1级的临界点是:1500*12=18000元;第2级的临界点是:4500*12=54000元;第3级的临界点是:9000*12=108000元;第4级临界点是35000*12=420000元;第5级临界点是660000元;第6级临界点是80000*12=960000元。