证明 设 x , y 是可行集封套上任意两个投资组

i1 j 1 i j

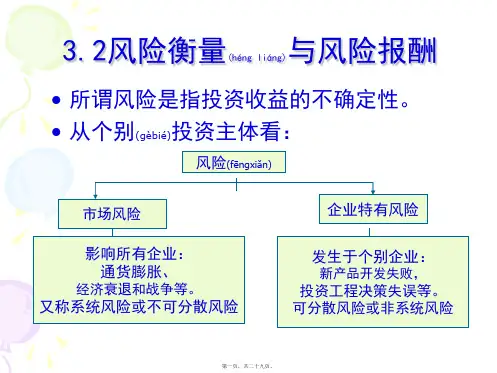

投资组合的系统风险,它是由整个 市场的环境以及不同资产之间的相 互影响产生的,与单个资产无关.

令 xi 1 n

x21 n1 ni n1i21 nij1 njn 1ij

第二项系统风险为所有协方差的平均 值,

第一项非系统风险为所有方差的均值 的1/n倍。

当 n时有

lim11 nnn

zj

xi

zi zj

zi

命题4.1指出了怎样确定一个可行集封套上的

投资组合,即给定一个常数 c,解方程组 VzRC

得 z之后再把 z标准化可得向量

z x

zj

则 x 是一封套投资组合。

下面的命题4.2提供了另一个计算可 行集封套上投资组合的方法。

命题4.2 可行集封套上任意两个不同投资组合 的凸组合也在可行集封套上。

E r1 c

R

C

E

r2

c

E

rn

c

为关于常数c的超期望收益向量.

x 设 是可行的投资组合,称

xTR C xTR c

为投资组合 x关于常数 c的超期望收益 .

命题4.1 设 c为一常数,如果 z是下述方程组的解

VzRC

那么将z标准化之后得到的向

量 x一定位于投资可行集的封

套上,反之亦然 .

2.投资组合选择模型

对已经选定的可供投资的风险资产,如何确 定合适的投资策略,即对不同风险资产的 投资比例.

(1)风险最小,收益最大的投资组合(理想型, 但现实中不存在);

(2)根据个人对风险的厌恶程度和对收益的 期望值,在风险和期望收益两者之间作适 当的权衡,即根据个人对风险和期望收益 的效用函数确定最优的投资组合方案.由 此形成的模型称为投资组合选择模型.