实例9_证券组合

- 格式:xls

- 大小:286.50 KB

- 文档页数:14

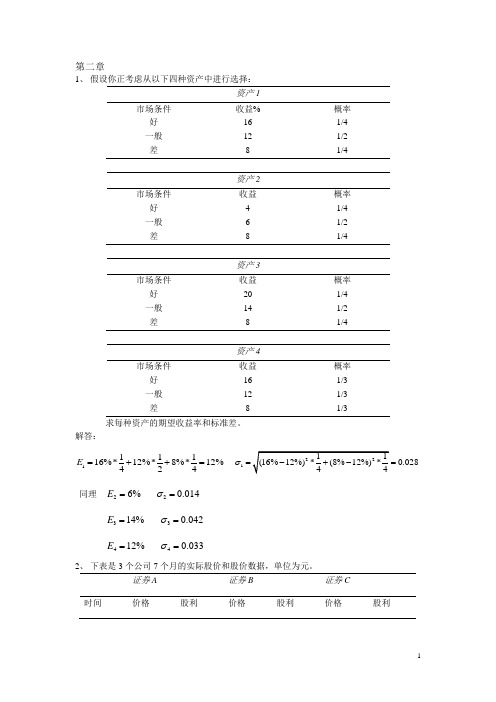

第二章1、 假设你正考虑从以下四种资产中进行选择:资产1市场条件 收益% 概率 好 16 1/4 一般 12 1/2 差8 1/4资产2市场条件 收益 概率 好 4 1/4 一般 6 1/2 差8 1/4资产3市场条件 收益 概率 好 20 1/4 一般 14 1/2 差8 1/4资产4市场条件 收益 概率 好 16 1/3 一般 12 1/3 差81/3求每种资产的期望收益率和标准差。

解答:111116%*12%*8%*12%424E =++= 10.028σ=同理 26%E = 20.014σ= 314%E = 30.042σ= 412%E = 40.033σ= 2、 下表是3个公司7个月的实际股价和股价数据,单位为元。

证券A证券B证券C时间价格股利价格股利价格股利1 578 333 10682 7598368210883 3598 0.725436881.35 1240.40 4 4558 23828212285 2568386413586 590.725 639781.35 614180.42 7 260839261658A. 计算每个公司每月的收益率。

B. 计算每个公司的平均收益率。

C. 计算每个公司收益率的标准差。

D. 计算所有可能的两两证券之间的相关系数。

E.计算下列组合的平均收益率和标准差:1/2A+1/2B 1/2A+1/2C 1/2B+1/2C 1/3A+1/3B+1/3CB 、1.2%2.94%7.93%A B C R R R === C 、4.295%4.176%7.446%A B C σσσ=== D 、()()()0.140.2750.77AB AC BC ρρρ===- E 、3、已知:期望收益标准差证券1 10% 5% 证券24%2%在P P R σ-_空间中,标出两种证券所有组合的点。

假设ρ=1 ,-1,0。

对于每一个相关系数,哪个组合能够获得最小的P σ?假设不允许卖空,P σ最小值是多少?解答:设证券1比重为w122222(1,2)1112111,212(1)2(1)w w w w σσσρσσ=+-+-1ρ= m i n 2%σ= 10w = 21w =1ρ=- m i n 0σ= 12/7w = 25/7w =0ρ= m i n 1.86%σ= 14/29w = 225/29w =4、分析师提供了以下的信息。

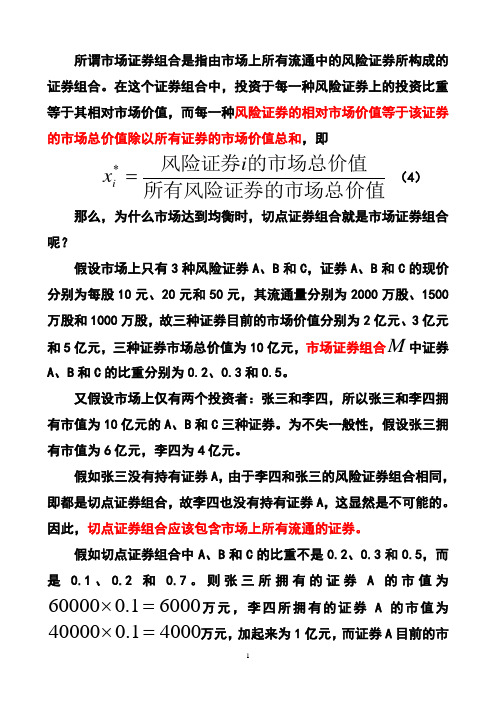

所谓市场证券组合是指由市场上所有流通中的风险证券所构成的证券组合。

在这个证券组合中,投资于每一种风险证券上的投资比重等于其相对市场价值,而每一种风险证券的相对市场价值等于该证券的市场总价值除以所有证券的市场价值总和,即价值所有风险证券的市场总的市场总价值风险证券i x i=*(4) 那么,为什么市场达到均衡时,切点证券组合就是市场证券组合呢?假设市场上只有3种风险证券A 、B 和C ,证券A 、B 和C 的现价分别为每股10元、20元和50元,其流通量分别为2000万股、1500万股和1000万股,故三种证券目前的市场价值分别为2亿元、3亿元和5亿元,三种证券市场总价值为10亿元,市场证券组合M 中证券A 、B 和C 的比重分别为0.2、0.3和0.5。

又假设市场上仅有两个投资者:张三和李四,所以张三和李四拥有市值为10亿元的A 、B 和C 三种证券。

为不失一般性,假设张三拥有市值为6亿元,李四为4亿元。

假如张三没有持有证券A ,由于李四和张三的风险证券组合相同,即都是切点证券组合,故李四也没有持有证券A ,这显然是不可能的。

因此,切点证券组合应该包含市场上所有流通的证券。

假如切点证券组合中A 、B 和C 的比重不是0.2、0.3和0.5,而是0.1、0.2和0.7。

则张三所拥有的证券A 的市值为60001.060000=⨯万元,李四所拥有的证券A 的市值为40001.040000=⨯万元,加起来为1亿元,而证券A 目前的市值为2亿元。

所以切点证券组合中每一种证券的权重都不能偏离市场证券组合中各种证券的权重,换句话说,市场均衡时,切点证券组合就是市场证券组合。

在资本资产定价模型中,市场证券组合起着核心的作用。

一般的定价理论都是根据已知几种资产的价格,求出一种资产相对于这几种资产的相对价格。

正如在物理学里,要给出某物体的速度就必须给出已知的参照物一样。

在资本资产定价模型中,这种假设价格已知的资产就是市场证券组合。

证券投资组合理论证券投资组合收益和风险的测度一、证券组合收益率的测定1.单一证券收益率的测定证券投资者在一定时期内投资于某一证券的收益率测定公式为: R=(W 1-W 0)/W 0 由于证券收益是不确定的,投资者只能估计各种可能发生的结果(事件)及每一种结果发生的可能性(概率),因而通常用预期收益率来表示,即持有股票所可能得到的预期收益。

如果收益率R i 为离散性随机变量,其概率为P i ,则预期收益率公式为:E(R)=∑PiE(Ri)2.证券组合收益率的测定证券组合的预期收益率是组成该组合的各种证券的预期收益率的加权平均数。

E(Rp)=∑WiE(Ri)二、证券组合风险的测定风险是指投资者投资于某种证券的不确定性,即指遭受损失的可能性。

实际发生的收益率与预期收益率的偏差越大,投资于该证券的风险也就越大。

(一) 单一证券风险的测定它是由预期收益率的方差或标准差来表示,标准差公式为:式中:σ代表风险;R i 代表所观察到的收益率;E (R )代表收益率的期望值,即预期收益率;P i 代表各个收益率R i 出现的概率。

(二)双证券组合风险的测定双证券组合的风险不能简单地等于单个证券风险以投资比重为权数的加权平均数,因为两个证券的风险具有相互抵消的可能性。

这就需要引进协方差和相关系数的概念。

1.协方差协方差是表示两个随机变量之间关系的变量,它是用来确定证券组合收益率方差的一个关键性指标,若以A 、B 两种证券组合为例,则其协方差为:[]i n i i P R E R2122∑=-=)(公式为:方差σσ式中:R A 代表证券A 的收益率;R B 代表证券B 的收益率;E (R A )代表证券A 的收益率的期望值;E (R B )代表证券B 的收益率的期望值;n 代表证券种类数;COV(R A ,RB )代表A 、B 两种证券收益率的协方差。

2.相关系数相关系数也是表示两证券收益变动相互关系的指标。

它是协方差的标准化。

第九章证券投资组合一、名词解释1.马柯维茨有效组合:在构造证券资产组合时,投资者谋求在既定风险水平下具有最高预期收益的证券组合,满足这一要求的组合称为有效组合,也称马柯维茨有效组合.2.市场组合:指由风险证券构成,并且其成员证券的投资比例与整个市场上风险证券的相对市值比例一致的证券组合。

3.β系数:指证券的收益率和市场组合收益率的协方差,再除以市场组合收益率的方差,即单个证券风险与整个市场风险的比值。

Β=1说明该证券系统风险与市场组合风险一致;β>1说明该证券系统风险大于市场组合风险;β<1说明该证券系统风险小于市场组合风险;β=0、5说明该证券系统风险只有整个市场组合风险的一半;β=2说明该证券系统风险是整个市场组合风险的两倍;β=0说明没有系统性风险4.最优组合:最优证券组合的选择应同时符合以下条件:①最优组合应位于有效边界上,只有在有效边界上的组合才是有效组合。

②最优组合又应同时位于投资者的无差异曲线上,而且应位于左上方的无差异曲线上。

③无差异曲线与有效边界的切点是投资者对证券组合的最优选择,而且是唯一的选择。

5. 无风险借贷:存在一种无风险资产,任何投资者可以不受限制地以无风险利率进行借入和贷出二、单选题1.某人投资了三种股票,这三种股票的方差一协方差矩阵如下表,矩阵第(i, j)位置上的元素为股票i与j的协方差,已知此人投资这三种股票的比例分别为0.3,0.3,0.4,则该股票投资组合的风险是(C)。

A.8.1 B.5.1 C.6.1 D.9.22.假设某股票组合含N种股票,它们各自的非系统风险是互不相关的,且投资于每种股票的资金数相等。

则当N变得很大时,投资组合的非系统风险和总风险的变化分别是( B )。

A.不变,降低B.降低,降低C.增高,增高D.降低,增高3.X股票的β系数为1.7,Y股票的β系数为0.8,现在股市处于牛市,请问你想短期获得较大的收益,则应该选哪种股票? (A )A、XB、YC、X和Y的某种组合D、无法确定4.某人投资四种股票,投资状况见下表,则其所投资的股票组合的年预期收益率为( B )。

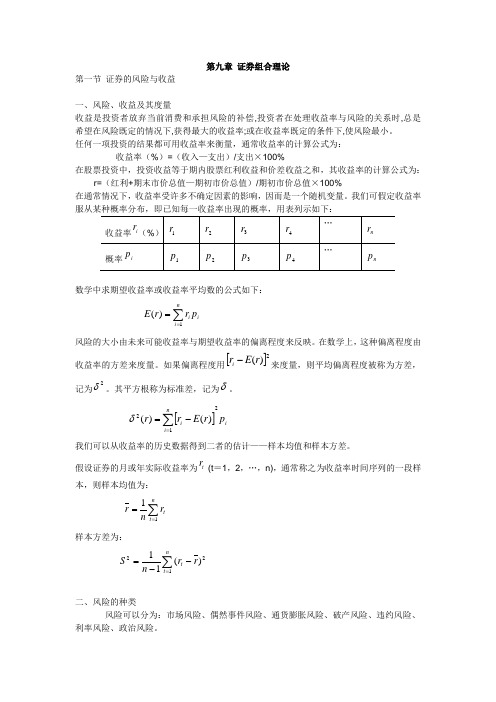

第九章 证券组合理论第一节 证券的风险与收益一、风险、收益及其度量收益是投资者放弃当前消费和承担风险的补偿,投资者在处理收益率与风险的关系时,总是希望在风险既定的情况下,获得最大的收益率;或在收益率既定的条件下,使风险最小。

任何一项投资的结果都可用收益率来衡量,通常收益率的计算公式为: 收益率(%)=(收入—支出)/支出×100%在股票投资中,投资收益等于期内股票红利收益和价差收益之和,其收益率的计算公式为: r=(红利+期末市价总值—期初市价总值)/期初市价总值×100%在通常情况下,收益率受许多不确定因素的影响,因而是一个随机变量。

我们可假定收益率数学中求期望收益率或收益率平均数的公式如下:∑==ni ii p r r E 1)(风险的大小由未来可能收益率与期望收益率的偏离程度来反映。

在数学上,这种偏离程度由收益率的方差来度量。

如果偏离程度用[]2)(r E r i-来度量,则平均偏离程度被称为方差,记为2δ。

其平方根称为标准差,记为δ。

[]ini ip r E rr 212)()(∑=-=δ我们可以从收益率的历史数据得到二者的估计——样本均值和样本方差。

假设证券的月或年实际收益率为t r(t =1,2,…,n),通常称之为收益率时间序列的一段样本,则样本均值为:∑==nt tr nr 11样本方差为:212)(11∑=--=nt t r r n S二、风险的种类风险可以分为:市场风险、偶然事件风险、通货膨胀风险、破产风险、违约风险、利率风险、政治风险。

按风险的性质以及应付的措施可以将总风险分为系统风险和非系统风险两个部分,在数量上风险等于这二者之和。

系统风险是与市场整体运动相关联的。

通常表现为某个领域、某个金融市场或某个行业部门的整体变化。

它涉及面广,往往使整个一类或一组证券产生价格波动。

这类风险因其来源于宏观因素变化对市场整体的影响,所以亦称为“宏观风险”。

前面提及的市场风险、通货膨胀风险、利率风险和政治风险均属系统风险。

证券从业考试《证券投资基金》考点:证券组合

投资学中的“组合”一词通常是指个人或机构投资者所拥有的各种资产的总称。

证券组合按不同的投资目标可以分为避税型、收入型、增长型、收入和增长混合型、货币市场型、国际型及指数化型等。

避税型证券组合通常投资于市政债券,这种债券免交联邦税,也常常免交州税和地方税。

收入型证券组合追求基本收益(即利息、股息收益)的最大化。

能够带来基本收益的证券有附息债券、优先股及一些避税债券。

增长型证券组合以资本升值为目标。

这类投资者很少会购买分红的普通股,投资风险较大。

收入和增长混合型证券组合试图在基本收入与资本增长之间达到某种均衡,因此也称为“均衡组合”。

二者的均衡可以通过两种组合方式获得:一种是使组合中的收入型证券和增长型证券达到均衡;另一种是选择那些既能带来收益,又具有增长潜力的证券进行组合。

货币市场型证券组合是由各种货币市场工具构成的,如国库券、高信用等级的商业票据等,安全性很强。

国际型证券组合投资于海外不同的国家,是组合管理的时代潮流。

这种证券组合的业绩总体上强于只在本土投资的组合。

指数化型证券组合模拟某种市场指数。

根据模拟指数的不同,指数化型证券组合可以分为两类:一类是模拟内涵广大的市场指数;另一类是模拟某种专业化的指数,如道琼斯公用事业指数。

证券组合风险报酬率例题

假设有以下两支股票的信息:

股票A:风险系数为1.2,期望回报率为10%。

股票B:风险系数为0.8,期望回报率为8%。

现在以等额的资金投资于这两只股票,求证券组合的风险系数和报酬率。

解答:

首先,计算证券组合的期望回报率:

证券组合的期望回报率=50%(股票A的权重)x10%(股票A的期望回

报率)+50%(股票B的权重)x8%(股票B的期望回报率)=9%。

然后,计算证券组合的风险系数:

证券组合的风险系数=50%(股票A的权重)x1.2(股票A的风险系数)+50%(股票B的权重)x0.8(股票B的风险系数)=1.0。

因此,此证券组合的风险系数为1.0,期望回报率为9%。