智胜人生条款

- 格式:doc

- 大小:287.00 KB

- 文档页数:11

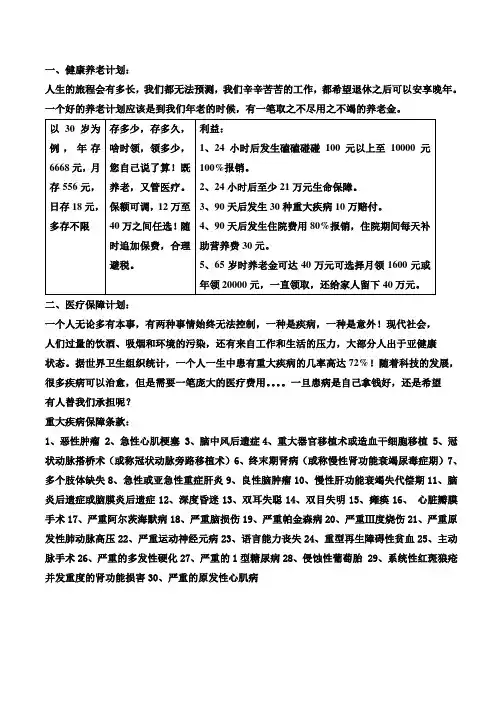

一、健康养老计划:

人生的旅程会有多长,我们都无法预测,我们辛辛苦苦的工作,都希望退休之后可以安享晚年。

一个好的养老计划应该是到我们年老的时候,有一笔取之不尽用之不竭的养老金。

二、医疗保障计划:

一个人无论多有本事,有两种事情始终无法控制,一种是疾病,一种是意外!现代社会,

人们过量的饮酒、吸烟和环境的污染,还有来自工作和生活的压力,大部分人出于亚健康

状态。

据世界卫生组织统计,一个人一生中患有重大疾病的几率高达72%!随着科技的发展,很多疾病可以治愈,但是需要一笔庞大的医疗费用。

一旦患病是自己拿钱好,还是希望

有人替我们承担呢?

重大疾病保障条款:

1、恶性肿瘤

2、急性心肌梗塞

3、脑中风后遗症

4、重大器官移植术或造血干细胞移植

5、冠状动脉搭桥术(或称冠状动脉旁路移植术)

6、终末期肾病(或称慢性肾功能衰竭尿毒症期)

7、多个肢体缺失

8、急性或亚急性重症肝炎

9、良性脑肿瘤10、慢性肝功能衰竭失代偿期11、脑炎后遗症或脑膜炎后遗症12、深度昏迷13、双耳失聪14、双目失明15、瘫痪16、心脏瓣膜手术17、严重阿尔茨海默病18、严重脑损伤19、严重帕金森病20、严重Ⅲ度烧伤21、严重原发性肺动脉高压22、严重运动神经元病23、语言能力丧失24、重型再生障碍性贫血25、主动脉手术26、严重的多发性硬化27、严重的1型糖尿病28、侵蚀性葡萄胎 29、系统性红斑狼疮并发重度的肾功能损害30、严重的原发性心肌病。

![平安智胜人生终身寿险[标准版]](https://uimg.taocdn.com/0858a53d580216fc700afde4.webp)

人生漫漫,价值无限

平安智胜人生终身寿险

(万能型)

终身幸福,平安相伴

智取人生决胜千里

产品简介:标准年存:6000元,标准存期:10年,标准人身保障:15万,标准大病保障:10万,标准意外伤害保障10万,标准意外伤害医疗保障2万。

连续存满5年,奖励单期保费的5%;连续存满10年,奖励单期保费的10%,连续存满20年,奖励单期保费的30%。

保单价值可复利累积用于未来的养老金,投保商业养老保险将递延您退休之前的个人所得税。

示例:30岁的男性,投保平安智胜人生,每年6000元,投保10年,合计投保6万。

按标准利益设计,人身保障15万、重疾保障10万,意外伤害保障10万,意外医疗保障2万。

其他演示如下:

您的客户经理:服务热线电话:。

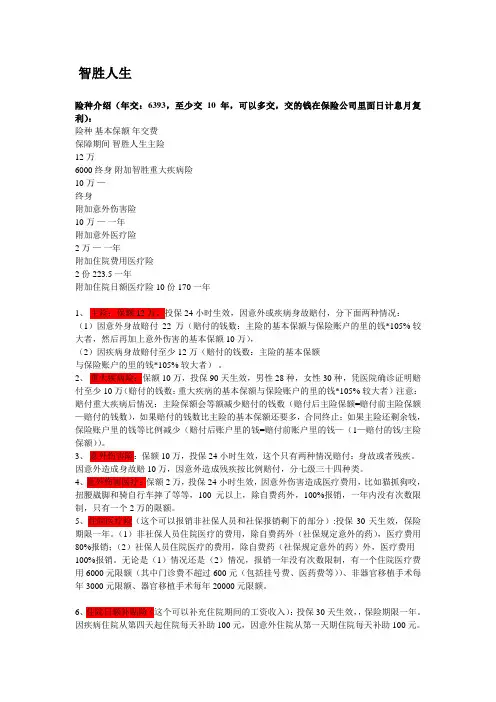

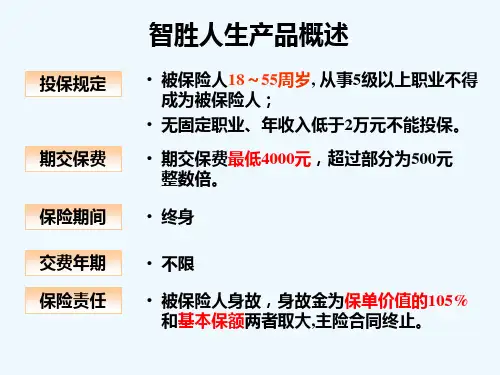

智胜人生险种介绍(年交:6393,至少交10年,可以多交,交的钱在保险公司里面日计息月复利):险种基本保额年交费保障期间智胜人生主险12万6000 终身附加智胜重大疾病险10万—终身附加意外伤害险10万—一年附加意外医疗险2万—一年附加住院费用医疗险2份 223.5 一年附加住院日额医疗险 10份 170 一年1、主险:保额12万,投保24小时生效,因意外或疾病身故赔付,分下面两种情况:(1)因意外身故赔付22万(赔付的钱数:主险的基本保额与保险账户的里的钱*105% 较大者,然后再加上意外伤害的基本保额10万),(2)因疾病身故赔付至少12万(赔付的钱数:主险的基本保额与保险账户的里的钱*105% 较大者)。

2、重大疾病险:保额10万,投保90天生效,男性28种,女性30种,凭医院确诊证明赔付至少10万(赔付的钱数:重大疾病的基本保额与保险账户的里的钱*105% 较大者)注意:赔付重大疾病后情况:主险保额会等额减少赔付的钱数(赔付后主险保额=赔付前主险保额—赔付的钱数),如果赔付的钱数比主险的基本保额还要多,合同终止;如果主险还剩余钱,保险账户里的钱等比例减少(赔付后账户里的钱=赔付前账户里的钱—(1—赔付的钱/主险保额))。

3、意外伤害险:保额10万,投保24小时生效,这个只有两种情况赔付:身故或者残疾。

因意外造成身故赔10万,因意外造成残疾按比例赔付,分七级三十四种类。

4、意外伤害医疗:保额2万,投保24小时生效,因意外伤害造成医疗费用,比如猫抓狗咬,扭腰崴脚和骑自行车摔了等等,100元以上,除自费药外,100%报销,一年内没有次数限制,只有一个2万的限额。

5、住院医疗险(这个可以报销非社保人员和社保报销剩下的部分):投保30天生效,保险期限一年。

(1)非社保人员住院医疗的费用,除自费药外(社保规定意外的药),医疗费用80%报销;(2)社保人员住院医疗的费用,除自费药(社保规定意外的药)外,医疗费用100%报销。

平安《智胜人生》保障计划

何先生,39岁,5231元/年* 20年= 10.5万保障利益:

一旦投保,即可拥有:

生命价值保障金:10万

重疾风险保障金:8万

意外风险保障金:30万

1万元意外门急诊医疗(至65岁)

2万元器官移植费用(至59岁)

6千元住院费用医疗(至59岁)

1百元每日住院补贴(至59岁)

到65岁保障利益:

生命价值保障金:13万

重疾风险保障金:13万

现金价值:12.5万(可领取)到80岁保障利益:生命价值保障金:22.6万

重疾风险保障金:22.6万

现金价值:21.5万(可领取)

80岁生存总利益:21.5

万元(养老金)

保障、现金价值会长大保障、现金价值继续长大

(继续逐年提高)

保障、现金价值加速长大

(保障、现金价值可观)。

阅读指引

本阅读指引有助于您理解条款

.............,.对.“平安

...智胜人生

....终身寿险(万能型)

.........合同

..”.内容的解释以条款为准

..........。

您拥有的重要权益

❖签收合同后10日内您可以要求全额退还保险费…………………………………………1.3

❖被保险人可以享受本主险合同提供的保障………………………………………………3.2

❖您可以按照本条款约定选择及变更基本保险金额 (3)

❖受益人享有领取保险金时可选择不同领取方式的权利…………………………………4.4

❖您有缓交期交保险费的权利………………………………………………………………2.4

❖您有部分领取保单账户价值的权利………………………………………………………2.9

❖您有退保的权利……………………………………………………………………………6.1 您应当特别注意的事项

❖在某些情况下,我们不承担保险责任,详见条款正文中背景突出显示的内容

……………………………………………………………………3.3、3.6、4.1、7.1、7.4❖退保会给您造成一定的损失,请您慎重决策……………………………………………6.1

❖您有如实告知的义务………………………………………………………………………7.1

❖缓交期交保险费会影响持续交费特别奖励和基本保险金额…………………… 2.5、3.6

❖您有及时向我们通知保险事故的责任……………………………………………………4.1

❖我们对一些重要术语进行了解释,并作了显著标识,请您注意 (8)

条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款。

条款目录

1.您与我们的合同

1.1 合同构成

1.2 合同成立与生效

1.3 犹豫期

7.4 年龄错误

7.5 现金价值

7.6 合同内容变更

7.7 联系方式变更

7.8 争议处理

3.4宣告死亡处理

3.5 受益人

3.6 基本保险金额的变更

4.如何申请领取保险金

4.1 保险事故通知

平安智胜人生终身寿险(万能型)条款

(平保寿发[2010]**号,2010年*月呈报中国保监会备案)

在本条款中,“您”指投保人,“我们”、“本公司”均指中国平安人寿保险股份有限公司。

◆

您与我们的合同

1.1 合同构成 本保险条款、保险单或其他保险凭证、投保书、与保险合同有关的投保文件、

合法有效的声明、批注、批单、附加险合同、其他书面协议都是您与我们之

间订立的保险合同的构成部分。

“平安智胜人生终身寿险(万能型)合同”以下简称为“本主险合同”。

1.2 合同成立与生效 您提出保险申请、我们同意承保,本主险合同成立。

本主险合同自我们同意承保、收取首期期交保险费并签发保险单开始生效,

具体生效日以保险单所载的日期为准。

本主险合同生效日以后每年的对应日是保单周年日。

保单年度(见8.1)、保

险费约定支付日(见8.2)均以该日期计算。

如果当月无对应的同一日,则以该月最后一日作为对应日。

1.3 犹豫期 自您签收本主险合同次日起,有10日的犹豫期。

在此期间请您认真审视本

主险合同,如果您认为本主险合同与您的需求不相符,您可以在此期间提出

解除本主险合同,我们将无息退还您所支付的全部保险费。

解除本主险合同时,您需要填写申请书,并提供您的保险合同及有效身份证

件(见8.3)。

自我们收到您解除合同的书面申请时起,本主险合同即被解除,

合同解除前发生的保险事故我们不承担保险责任。

1.4 保险期间 本主险合同的保险期间为终身,自本主险合同生效日起至被保险人身故时

止。

❖

保单账户

2.1 保单账户与保单

账户价值 我们于本主险合同生效日设立保单账户,用于记录本主险合同的保单账户价值。

在本主险合同有效期内,保单账户价值随着扣除初始费用后的保险费、持续

交费特别奖励、保单利息计入保单账户而增加;随着保障成本的收取、保单

账户价值的部分领取而减少。

被保险人身故或现金价值退还后,保单账户终止。

在本主险合同有效期内,我们每年会向您寄送保单年度报告,告知您保单账

户价值的具体状况。

2.2 保险费的支付本主险合同的保险费分为期交保险费和追加保险费。

期交保险费投保时,您可以和我们约定每一保单年度支付的期交保险费金额,并在保险

单上载明。

约定的金额须符合我们当时的投保规定。

在本主险合同有效期内,您可以在保险费约定支付日向我们支付期交保险

费。

追加保险费如果下列条件均符合,您可以随时支付追加保险费:

(1)每一保单年度支付的期交保险费不低于6000元;

(2)各期应付期交保险费均已支付或累计交满前10年应付期交保险费;

(3)每次支付的追加保险费不低于1000元,并且为100元的整数倍。

我们有权改变支付追加保险费的条件。

2.3 期交保险费增加您在支付各期应付期交保险费或累计交满前10年应付期交保险费后,可以

申请增加期交保险费金额至6000元。

经我们审核同意后,您应当按照增加

后的金额,向我们支付以后各期的期交保险费。

在增加期交保险费后,每一保单年度您支付的期交保险费中增加的部分分别

依次归属于第1及以后各保单年度。

期交保险费中投保时约定部分、增加部

分归属的保单年度各自分别计算。

2.4 期交保险费缓交您可以选择暂缓支付期交保险费,如果保单账户价值足以支付保障成本,本

主险合同继续有效。

如果您恢复支付,须按顺序依次支付缓交的各期期交保

险费。

所交的期交保险费分别归属到相应的保单年度。

2.5 持续交费特别奖励如果本主险合同生效日起4年内的每一期应付期交保险费,均在其保险费约

定支付日或其后的60日内支付,在您累计交满前5年、前10年、前20年

应付期交保险费时,我们将发放持续交费特别奖励并计入保单账户。

累计交满前5年应付期交保险费时,持续交费特别奖励等于累计已交期交保

险费的1%;累计交满前10年应付期交保险费时,持续交费特别奖励等于累

计已交期交保险费的1%;累计交满前20年应付期交保险费时,持续交费特

别奖励等于累计已交期交保险费的1.5%。

追加保险费不享有持续交费特别奖励。

2.6 保单利息每月第1日为结算日,保单利息在每月结算日或本主险合同终止时结算并计

入保单账户。

我们按本主险合同每日24时的保单账户价值与日利率计算当

日保单利息,并按计息天数加总得出结算时保单利息。

在结算日结算的,计息天数为本主险合同上个月的实际经过天数,日利率为

公布的结算利率(见8.4)。

在本主险合同终止时结算的,计息天数为本主险合同当月的实际经过天数,

日利率为本主险合同规定的保证利率(见8.5)对应的日利率。

保单利息的保证自第2保单年度起在每个保单年度的第1个结算日零时,或本主险合同终止

时,如果按保证利率计算的保单账户价值高于实际保单账户价值,我们按差

额结算额外的保单利息并计入保单账户。

2.7初始费用收取您每次支付保险费后,我们收取保险费的一定比例作为初始费用,扣除初始。